中证500股指期货推出降低了中国股市波动吗?

——来自2007—2016年沪深股市的证据

2019-02-15 08:20顾海峰周亚勇

统计与信息论坛 2019年2期

顾海峰,周亚勇

(东华大学 旭日工商管理学院,上海 200051)

一、问题提出及研究述评

沪深300股指期货合约的基础标的是沪深300指数,而沪深300指数的标的股票主要以大盘蓝筹股为主导,对此沪深300股指期货推出对抑制大盘蓝筹股的炒作力度具有一定作用。但是,来自于中小创板块的中小市值股票因缺乏一定的做空机制,导致中小创股票受到机构投资者的大幅炒作,从而促使中小创股票价格严重高估。在赚钱效应驱动下,机构投资者通过减持那些已处于严重高估状态的中小创股票,将资金逐步转移配置到尚处于严重低估状态的其他中小创股票,从而导致严重高估的中小创股票价格大幅下跌,而严重低估的中小创股票价格将迎来新一轮的大幅上涨,由此引发中小创股票价格的大幅波动。在股市价格传导效应作用下,中小创股票价格的大幅波动将导致中国股市整体波动幅度的加剧。直至2015年4月,中国股指期货市场又迎来了上证50股指期货与中证500股指期货两大期货新品种,考虑到中证500股指期货合约的基础标的是中证500指数,而中证500指数的标的股票主要是来自于中小创板块的中小市值股票,对此,中证500股指期货推出意味着中小创股票已具有一定的做空机制,这将导致中国股指期货市场对股票市场的影响变得更为复杂。中证500股指期货推出能否有效降低中国股市的波动性?从长期来看,中证500股指期货推出对中国股市波动的影响如何?从短期来看,中证500股指期货推出对中国股市波动的影响如何?中证500股指期货推出对中国股市波动的影响力度又如何?等等,这些都是值得研究的新问题。正是在这样的背景下,本文针对“中证500股指期货推出降低了中国股市波动吗——来自2007—2016年沪深股市的证据”问题展开深入探讨,具有非常重要的理论与现实意义。

国外文献主要集中于股指期货对股市的影响,主要观点归纳为三个方面:第一, Baldauf与Santoni、Rahman选取不同的市场运行数据,并采用不同实证方法,得到了基本类似的结论,他们均认为股指期货对股票市场不存在显著影响[1-2]。第二,Harris、Lockwood与Linn、Dayananda与Wen选取英美国、韩国、中国台湾地区等市场运行数据进行实证分析,研究均发现,股票市场波动滞后于股指期货市场,股指期货合约到期效应加剧了股票市场波动[3-5]。第三,Bessembinder与Seguin、Gulen与Mayhew选取全球25个主要国家的市场运行数据,对股指期货对股票市场影响进行了实证分析,研究均表明,绝大多数国家在推行股指期货合约后,股票市场的收益波动性呈现递减态势,说明股指期货推出在一定程度上降低了股票市场波动[6-7]。国内对于这方面的研究主要集中于以下三个层面:第一,在股指期货对股市运行绩效的改进层面,许红伟和吴冲锋认为,沪深300股指期货推出促使股市成交量下降,但是却显著加剧了股价日内振幅[8];肖争艳和高荣研究发现,沪深300股指期货推出降低了股市羊群行为,对股市具有一定稳定作用[9];陈海强和张传海研究表明,沪深300股指期货交易将有效制约股市跳跃幅度,从而降低股票市场跳跃风险[10]。第二,在股指期货对股市影响的宏观特征层面,张孝岩和沈中华认为,沪深300期货上市短期内增大了股市波动,但是长期影响不显著[11];高苗苗等研究发现,富时A50股指期货推出显著提升了A股市场的定价效率[12];杨德勇等针对中美股指期货交易对现货市场的影响进行了比较分析[13]。第三,在股指期货对股市影响的微观效应层面,李琼和肖祖沔认为,相对于发达国家而言,中国股指期货市场到期日效应相对比较平稳[14];曹栋和张佳发现,沪深300股指期货推出导致股市呈现明显的波动集群效应[15];刘成立研究表明,股市危机期间,中国股指期货市场与股票市场之间具有很强的价格引导和风险传染效应,股指期货的持续波动加剧了股票市场的进一步波动[16]。

综上,现有文献主要集中于沪深300股指期货对股市影响层面,考虑到中证500股指期货推出时间较短,涉及中证500股指期货对股市波动影响的文献相对较少。此外,中证500股指期货推出将对中小创股票价格存在做空效应,这将导致中国股市波动特征变得更为复杂。本文选取2007—2016年沪深股市的日收盘价时间序列为样本数据,运用小波分析法对时间序列进行了降噪处理,在此基础上,以消除高频噪声后的新时间序列为基础,分别对中证500股指期货推出对中国股市波动的长期与短期影响进行了实证检验,并以此来依据,给出了相关建议。

二、研究设计

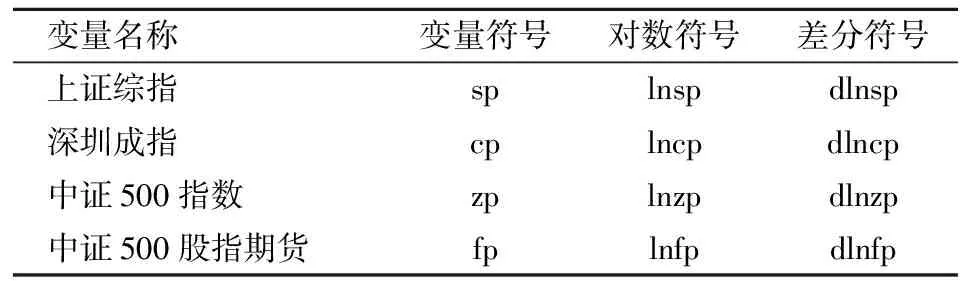

(一)变量构造及符号说明

中国股市主要由沪市与深市两大市场构成,对此,本文选取上证综指来反映沪市的运行特征,以深证成指来反映深市的运行特征,以此来探讨中证500股指期货推出对中国股市波动的长期与短期影响问题,同时,进一步探讨中证500股指期货推出对其基础标的中证500指数波动的影响问题。具体变量符号及说明见表1。

表1 变量符号及说明表

(二)数据降噪的小波分析法

为降低高频时间序列的噪音干扰,需要采用小波分析法对时间序列进行降噪。小波分析法又称为离散正交小波变换算法,即:对于任意函数Φ(x)∈L2(R),均可分解为分辨率2-N下Φ(x)函数的低频部分(近似部分)与分辨率为2-j(1≤j≤N)下Φ(x)函数的高频部分(细节部分)的基本组合。具体分解式为:

Φ(x)=An+Dn+Dn-1+…+D2+D1

(1)

其中,n为小波分解层数,An为低频信号,Dn为高频信号,x为任意信号源。

小波降噪法的具体过程为:第一,选取小波母函数及设定相应层数,得到原始序列分解式,即:S=A4+D4+D3+D2+D1。第二,为消除高频信号噪声,我们采用简化的阀值降噪法,直接将高频系数设定为零,即令Di=0(i=1,2,3,4)。第三,重构小波低频与高频数据,以此来得到降噪后的新序列。第四,将新序列输出到指定文件,以便后续使用。

(三)检验方法及模型构建

2.脉冲响应及方差分解。脉冲响应与方差分解主要用来分析中证500股指期货推出对中股股市波动性影响的短期特征。P阶滞后的VAR(P)模型是脉冲响应与方差分解的重要基础,本文构建的P阶滞后的VAR(P)模型表达式如下:

Xt=Ψ1Xt-1+Ψ2Xt-2+……+ΨpXt-p+εt

(2)

其中,Xt依次表示为:

Xt=(dlnspt,dlnfpt)T

(3)

Xt=(dlncpt,dlnfpt)T

(4)

Xt=(dlnzpt,dlnfpt)T

(5)

基本思路是:在第0期对dlnfp0实施1个单位的冲击,即:当t=0时,则dlnsp0=0,dlnfp0=1;当t=1时,则dlnsp1=a1,dlnfp1=b1;该过程一直持续下去,直至dlnfpt的变动结果趋于稳定。在此过程中,我们将得到dlnspt的一系列响应结果,即:dlnsp0、dlnsp1、dlnsp2、…、dlnspk,我们称之为dlnsp对dlnfp的脉冲响应函数。在脉冲响应分析基础上,我们将进一步采用方差分解法,以此来深入揭示中证500股指期货推出对中国股市波动的短期影响。

3.构建带虚拟变量的GARCH模型。脉冲响应与方差分解主要分析中证500股指期货推出对沪深股市的短期影响,但是这种短期影响结果是否显著,还需要通过建立GARCH模型来分析及验证。中证500股指期货推出将样本划分为股指期货推出前后两个子样本,若对两个子样本分别建立GARCH模型进行回归分析,将导致检验过程变得繁琐,同时也增大了模型误差。对此,本文将在分段回归基础上引入虚拟变量dmt,实现对全部样本的统一回归。具体思路如下:为刻画中证500股指期货推出事件,我们在GARCH模型的方差方程中引入虚拟变量dmt。若样本区间对应于中证500股指期货推出前,则设定dmt=0;若样本区间对应于中证500股指期货推出后,则设定dmt=1。对此,我们构建带虚拟变量dmt的GARCH模型如下:

yt=α+βXt+μt

(6)

(7)

(8)

通过讨论虚拟变量dmt的系数λ值,可以揭示中证500股指期货推出对中国股市波动的短期影响。具体思路是:第一,对于λ的P值大小,若P值小于给定的显著性水平,则说明中证500股指期货推出对股市波动性具有显著影响,否则不存在显著影响。第二,对于λ的的正负符号,若λ>0,则加剧股市波动,若λ<0,则抑制股市波动。第三,对于λ的绝对值大小,λ的绝对值越大,则对股市波动的影响就越大。

(四)数据选取及降噪处理

本文以上证综指、深证成指、中证500指数为研究对象,选取2007年1月15日到2016年4月20日(近10年)上述三大指数的日收盘价为样本数据。说明如下:第一,选取2007年作为开始时间,主要是因为2006年中国完成股权分置改革。第二,中证500指数于2007年1月15日正式发布。第三,考虑到中证500股指期货于2015年4月16日推出,对此,选取2015年4月16日至2016年4月20日间的中证500股指期货合约作为样本,共计249个样本。为剔除高频序列的噪音影响,采用小波分析法对高频时间序列进行降噪处理[注]限于篇幅,时间序列数据的具体降噪过程及降噪图不再详细说明。。

(五)描述性统计

考虑到金融时间序列往往存在非平稳、异方差等特征,为消除或降低这种影响,现有文献主要采用收益率序列作为研究对象。对此,本文沿用这一方法,先计算小波降噪后新序列的日收益率序列,然后进行后续研究。具体计算公式如下:

rt=ln(pt/pt-1)×100

(9)

以中证500股指期货推出时间为节点,将上证综指、深证成指、中证500指数对应的全样本划分为推出前与推出后两个子样本进行描述性统计,三大股指的描述性统计结果具体见表2。表中显示,中证500股指期货推出前后,上证综指两个子样本仍不满足正态分布,均左偏于正态分布及处于尖峰状态,同时,日收益率平均值由原来的正值状态变为负值状态。中证500股指期货后,上证综指的标准差增大了,说明中证500股指期货推出对上证综指波动存在加剧效应。此外,中证500股指期货推出前后,深证成指与中证500指数的标准差均有明显变大,中证500指数的标准差变动最大,深证成指次之,上证综指最小。

表2 中证500股指期货推出前后三大股指的描述性统计表

三、实证检验:对股市波动的长期影响

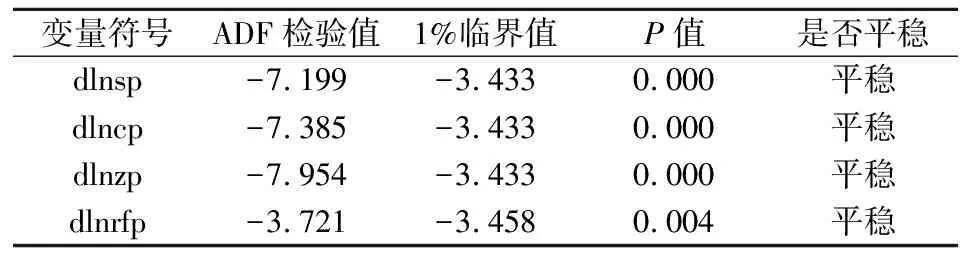

(一)平稳性检验(ADF)

平稳性检验是协整检验的前提条件。若时间序列不能通过平稳性检验,说明时间序列是非平稳的,一旦进行后续的协整检验,则容易引发伪回归等问题。考虑到原始时间序列未通过平稳性检验,需要对原始时间序列进行差分处理。运用Eviews6.0软件对差分变量dlnsp、dlncp、dlnzp、dlnfp等进行平稳性检验,平稳性检验结果见表3。表中显示,差分变量dlnsp、dlncp、dlnzp、dlnfp等的ADF检验绝对值均大于1%显著性水平下的临界绝对值,且P值均趋于零。对此,在1%显著性水平下拒绝原假设,认为各差分变量对应的时间序列均是平稳的,可进行后续的协整检验。

表3 平稳性检验表

(二)Johansen协整检验

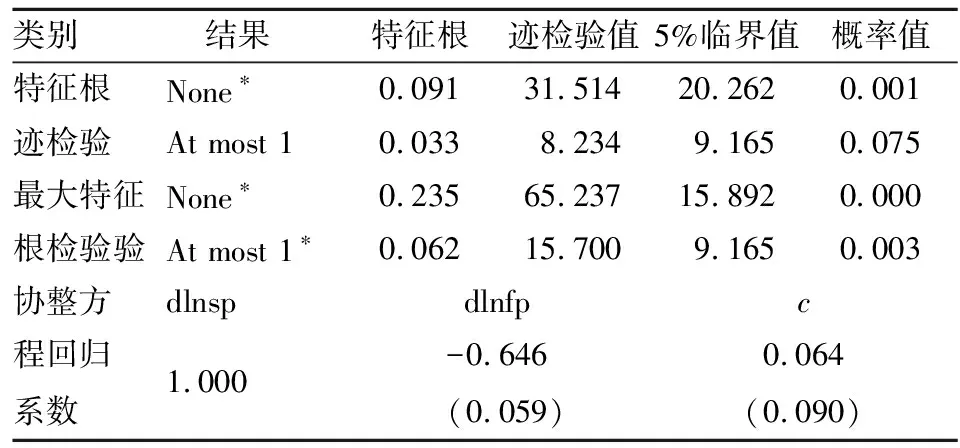

1.对上证综指的协整检验。对上证综指进行协整检验,得到表4给出的协整检验结果。

表4 上证综指的协整检验表

注:*表示5%显著性水平下拒绝原假设。下同。

依据上述特征根迹检验与最大特征值检验可知,5%显著性水平下至少存在一个协整关系。此外,结合表中的检验结果,我们即可得到如下协整方程:

dlns p=-0.646dlnfp+0.064

t=(-10.950) (0.712)

(10)

上述协整方程显示:中证500股指期货变动与上证综指变动之间呈现负相关关系,且回归系数的统计值为t=-10.950,在5%显著性水平下是显著的。该结果表明:长期来看,中证500股指期货推出对上证综指波动具有显著的抑制效应。

2.对深圳成指的协整检验。再对深圳成指进行协整检验,得到表5给出的协整检验结果。

表5 深圳成指的协整检验表

依据上述特征根迹检验与最大特征值检验可知,5%显著性水平下至多存在一个协整关系。此外,结合表中的检验结果,我们即可得到如下协整方程:

dlnc p=-0.822dlnfp-0.000 4

t=(-6.715) (0.002)

(11)

上述协整方程显示:中证500股指期货变动与深圳成指变动之间呈现负相关关系,且回归系数的统计值为t=-6.715,在5%显著性水平下是显著的。该结果表明:长期来看,中证500股指期货推出对深圳成指波动具有显著的抑制效应。

3.对中证500指数的协整检验。对中证500指数进行协整检验,得到表6给出的协整检验结果。

表6 中证500指数的协整检验表

依据上述特征根迹检验与最大特征值检验可知,5%显著性水平下存在一个协整关系。此外,结合表中的检验结果,即可得到如下协整方程:

dlnz p=-0.943dlnfp-0.036

t=(-6.809) (0.185)

(12)

上述协整方程显示:中证500股指期货变动与中证500指数变动之间呈现负相关关系,且回归系数的统计值为t=-6.809,在5%显著性水平下是显著的。该结果表明:长期来看,中证500股指期货推出对中证500指数波动具有显著的抑制效应。

四、实证检验:对股市波动的短期影响

(一)脉冲响应分析

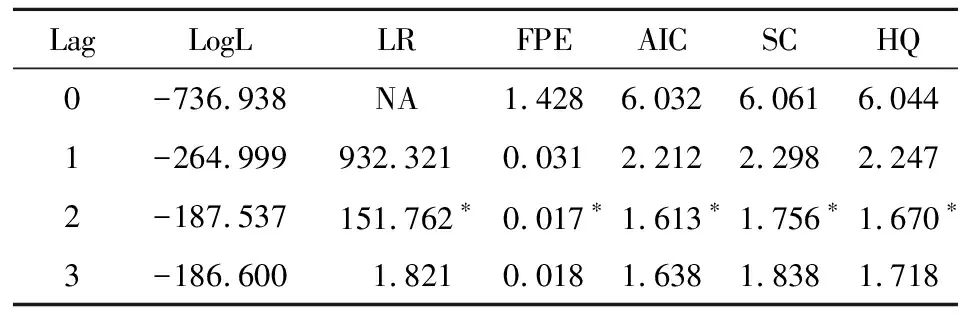

1、VAR(P)模型确定及稳定性检验。VAR(P)模型是脉冲响应分析的重要基础,需要构建VAR(P)模型。选取LogL、LR、FPE、AIC、SC、HQ六大准则进行比较,来确定VAR(P)模型的最优滞后阶数P,对样本序列运用于六大准则进行计算,计算结果见表7。表中显示,LR、FPE、AIC、SC、HQ准则均选择了滞后2阶,因此VAR(P)模型的最优滞后阶数为2阶。同时,进一步检验了VAR(2)模型的稳定性,稳定性检验结果如图1所示。图中显示,VAR(2)模型的所有特征根均分布于单位圆内,说明VAR(2)模型满足稳定性要求。下面,我们将以VAR(2)模型为基础,分别对上证综指、深圳成指与中证500指数进行脉冲响应分析。

表7 VAR(P)模型最优滞后阶数的多准则判别表

图1 VAR模型稳定性检验图

2、VAR(2)模型的脉冲响应分析。图2给出了中证500股指期货变动对上证综指变动的短期冲击反应。图中表明,对中证500股指期货实施一定幅度的冲击,则上证综指发生正向变动,且变动幅度逐步增大,并在第6期达到最大值0.08后逐步降低。图3给出了中证500股指期货变动对深圳成指变动的短期冲击反应。图中表明,对中证500股指期货实施一定幅度的冲击,则上深圳成指发生正向变动,且变动幅度逐步增大,并在第6期达到最大值0.11后逐步降低。图4给出了中证500股指期货变动对中证500指数变动的短期冲击反应。图中表明,对中证500股指期货实施一定幅度的冲击,则中证500指数发生正向变动,且变动幅度逐步增大,并在第6期达到最大值0.15后逐步降低。综上,短期来看,中证500股指期货推出将加剧中国股市波动,中证500股指期货推出对中证500指数波动的助推力度最大,对深圳成指波动的助推力度居中,对上证综指波动的助推力度最小。

图2 上证综指的脉冲响应图

图3 深证成指的脉冲响应图

图4 中证500指数的脉冲响应图

(二)方差分解分析

为进一步精确测度中证500股指期货推出对上述三大股指波动的助推力度,需要运用VAR(2)模型进行方差分解分析。

首先,运用VAR(2)模型对上证综指波动的方差贡献率进行方差分解,得到上证综指的方差分解结果见表8。

表8 上证综指的方差分解表

由表中可以发现,随着滞后期数的不断增大,中证500股指期货变动对上证综指变动的方差贡献率将呈现增大态势,且在第13期达到稳定状态,该稳定状态对应的方差贡献率为10%。该结果表明:短期来看,中证500股指期货推出对上证综指波动的助推力度为10%,即:中证500股指期货推出促使上证综指波动率增大了10%。

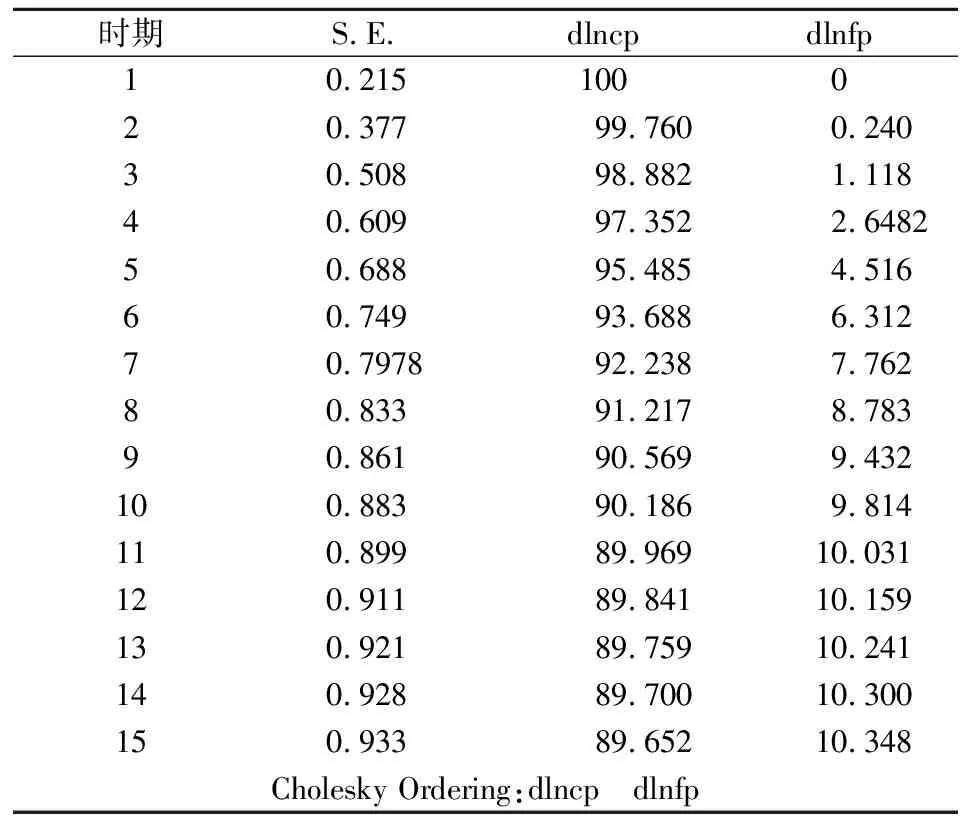

其次,对深圳成指波动的方差贡献率进行方差分解,得到方差分解结果见表9。由表中可以发现,随着滞后期数的不断增大,中证500股指期货变动对深圳成指变动的方差贡献率将呈现增大态势,且在第14期达到稳定状态,该稳定状态对应的方差贡献率为10.3%。该结果表明:短期来看,中证500股指期货推出对深圳成指波动的助推力度为10.3%,即:中证500股指期货推出促使深圳成指波动率提升了10.3%。

表9 深圳成指的方差分解表

然后,再对中证500指数波动的方差贡献率进行方差分解,得到方差分解结果见表10。由表中可以发现,随着滞后期数的不断增大,中证500股指期货变动对中证500指数变动的方差贡献率将呈现增大态势,且在第14期达到稳定状态,该稳定状态对应的方差贡献率为11.5%。该结果表明:短期来看,中证500股指期货推出对中证500指数波动的助推力度为11.5%,即:中证500股指期货推出促使中证500指数波动率提升了11.5%。

表10 中证500指数的方差分解表

最后,比较上述三大股指的方差分解结果发现,短期来看,中证500股指期货推出对中证500指数波动的助推力度最大,对深圳成指波动的助推力度居中,对上证综指波动的助推力度最小,该结果很好地验证了脉冲响应结果。此外,方差分解结果还表明:中证500股指期货推出后,中证500指数的波动率比上证综指的波动率增大了15%,深圳成指的波动率比上证综指的波动率增大了3%。

(三)稳健性检验

下面,将建立带有虚拟变量dmt的GARCH模型进行稳健性检验。GARCH(1,1)模型对金融资产价格序列分析效果较好,对此,建立带虚拟变量dmt的GARCH(1,1)模型,GARCH(1,1)模型的方差方程为:

(13)

首先,为分析中证500股指期货推出对上证综指波动的短期影响,运用GARCH(1,1)模型对上证综指进行分析,具体结果见表11。

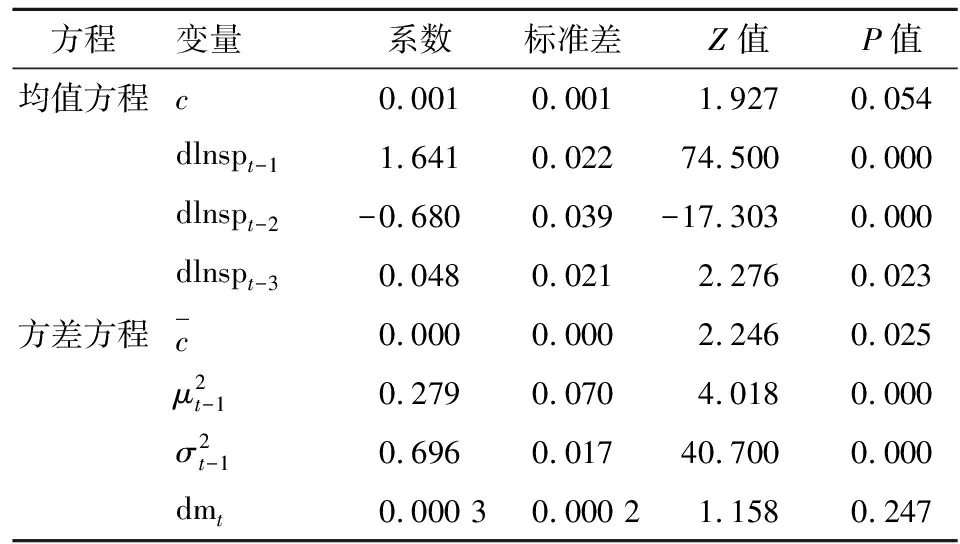

表11 上证综指的GARCH估计表

依据上表,建立上证综指的GARCH(1,1)模型,其均值方程与方差方程分别为

dlnspt=0.001+1.641dlnspt-1-

z=(1.927) (74.500)

0.680dlnspt-2+0.048dlnspt-3+μt

(-17.303) (2.276)

(14)

z=(4.018) (40.699) (1.158)

(15)

R2=0.960,F=6 756,AIC=-2.612,

SC=-2.589,DW=2.081

上述方程中ARCH项与GARCH项系数均通过显著性检验,R2与F值说明GARCH(1,1)模型高度拟合。

其次,我们对深圳成指进行GARCH(1,1)分析,具体结果见表12。

表12 深证成指的GARCH估计表

依据上表,建立深圳成指的GARCH(1,1)模型,其均值方程与方差方程分别为:

dlncpt=0.002+1.438dlncpt-1-

z=(3.061) (39.007)

0.566dlncpt-2+0.087dlncpt-3+μt

(-8.936) (2.832)

(16)

z=(10.030) (8.769) (33.654) (6.555)

(17)

R2=0.960,F=7 744,AIC=-2.172,SC=-2.152,DW=1.794

上述方程中ARCH项与GARCH项系数均通过显著性检验,R2与F值说明GARCH(1,1)模型高度拟合。

然后,再对中证500指数进行GARCH(1,1)分析,具体结果见表13。

依据上表,我们建立中证500的GARCH(1,1)模型,其均值方程与方差方程分别为:

表13 中证500指数的GARCH估计表

dlnzpt=0.007+1.469dlnzpt-1-

z=(13.999) (41.433)

0.593dlnzpt-2+0.088dlnzpt-3+μt

(-9.133) (2.683)

(18)

z=(16.960) (222.882) (10.521)

(19)

R2=0.958,F=7 301,AIC=-2.091,

SC=-2.070,DW=1.871

上述方程中ARCH项与GARCH项系数均通过显著性检验,R2与F值说明GARCH(1,1)模型高度拟合。

最后,为验证GARCH(1,1)模型是否已消除条件异方差性,对上述GARCH(1,1)模型进行ARCH效应检验,得到滞后P=1的条件异方差性检验结果,具体见表14。

表14 条件异方差性检验表

上表显示,三大股指的P概率值分别为0.657、0.544、0.952,接受原假设,认为三大股指对应的残差序列已不存在ARCH效应,说明上述GARCH(1,1)模型已消除条件异方差性。

此外,三大股指对应的dmt系数均大于零,说明中证500股指期货推出对三大股指波动均具有短期助推效应。

依据GARCH分析结果可知,中证500股指期货推出对中国股市波动具有显著的短期助推效应。此外,从Z值分布来看,中证500股指期货推出对中证500指数波动的助推力度最大,对深圳成指波动的助推力度居中,对上证综指波动的助推力度最小。该结论与脉冲响应分析结果完全一致,说明本文结论具有很好的稳健性。

五、结论与建议

(一)研究结论

本文选取2007—2016年沪深股市的日收盘价时间序列为样本,对中证500股指期货推出对中国股市波动的影响进行了实证研究。本文主要结论归纳为:一是长期来看,中证500股指期货推出对上证综指、深证成指与中证500指数波动均具有显著抑制效应,说明中证500股指期货推出对中国股市波动具有长期抑制效应。主要原因在于:中证500股指期货推出之前,中国股市对中小市值股票缺乏一定的做空机制,使得中小市值股票的定价机制严重缺失,引发中小市值股票价格剧烈波动,从而导致中国股市波动较大。但是,在中证500股指期货推出之后,将有助于形成中证500股指期货对中小市值股票的价格发现机制,以此来引导中小市值股票价格的合理化,对此,长期来看,中证500股指期货推出在很大程度上降低了中国股市波动。二是短期来看,中证500股指期货推出对上证综指、深证成指与中证500指数波动均具有显著的助推效应,中证500股指期货推出对中证500指数波动的助推力度最大,对深圳成指波动的助推力度居中,对上证综指波动的助推力度最小。主要原因在于:中证500股指期货推出之前,中小市值股票价格因缺乏做空机制而被机构投资者大幅操作,促使中小市值股票价格严重高估。一旦中证500股指期货推出,来自于中证500股指期货的做空机制短期内将引发中小市值股票价格的大幅下跌,从而短期内加剧了中国股市波动。三是中证500股指期货推出后,中证500指数的波动率比上证综指的波动率增大了15%,深圳成指的波动率比上证综指的波动率增大了3%。主要原因在于:中证500股指期货的合约标的是中证500指数,对此,中证500股指期货推出对中证500指数波动的影响最大。此外,中证500指数编制涉及的标的股票主要来自于深市中小创股票,对此,中证500股指期货推出对深圳成指波动的影响大于对上证综指波动的影响。

(二)政策建议

针对上述结论,本文给出如下政策建议:一是建立中国股指期货市场的有序扩容机制,逐步推出细分行业的中国股指期货合约,以此来提升中国股指期货市场的价格发现功能,从而引导中国股市运行的稳定性。建立有序扩容机制及行业性股指期货合约,将在很大程度上制约中国股指期货市场价格发现功能的发挥,从而不利于中国股市运行的稳定性,对此,通过建立中国股指期货市场的有序扩容机制,可以有效引导中国上市公司股价分布的合理性,从而有助于提升中国股市运行的稳定性。二是建立中国股指期货市场的准入机制,推行中国股指期货市场的负面清单制度,以此来引导中国股指期货市场的稳定运行,从而有助于维护中国股市的稳定性。建立准入机制的主要功能在于实现以机构投资者为主导的市场环境,以此来降低机构投资者与个人投资者之间的博弈效应;同时,推行负面清单制度,可以进一步引导机构投资者的有序及合规投资。这将有助于中国股指期货市场运行的稳定性,以此来维护中国股市的稳定性。三是建立中国股指期货市场与股票市场之间的关联账户交易监测与惩戒机制,引导机构投资者合规交易,并防范机构投资者进行跨市场操纵性交易,以此来维护中国股指期货市场的稳定性,从而保障中国股市运行的稳定性。建立跨市场的关联账户交易监测与惩戒机制,主要功能在于抑制机构投资者通过操纵市场而获得非正常收益的动机及行为,一旦监测到机构投资者发生恶意操纵市场行为,监管部门将对其实施大规模罚款及市场禁入处罚,以惩戒机构投资者的恶意操纵市场行为,以此来保障中国股指期货市场及股市运行的稳定性。四是建立中国股指期货市场与股票市场之间的跨市场平准基金,以此来提升金融危机等突发事件引发中国股指期货市场与股票市场巨大波动的应对能力,从而有助于维护中国股指期货市场与股票市场的双重稳定性。建立跨市场平准基金对于维护中国股指期货市场与股票市场的双重稳定意义重大,一旦发生金融危机等突发事件,则跨市场平准基金在某个合理状态介入,以此来制约两大市场的下跌空间,从而有助于维护两大市场的稳定性。五是建立中国股指期货合约的分类监管机制,实施差别化的中国股指期货合约交易杠杆,以此来提升中国股指期货市场的整体稳定性,从而有助于维护中国股市的稳定性。中证500指数主要反映中小创股票价格,上证50指数主要反映大盘蓝筹股价格,对此,降低中证500股指期货合约的交易杠杆及提升上证50股指期货合约的交易杠杆,可以降低对中证500股指期货合约的交易意愿及提升对上证50股指期货合约的交易意愿,并在分类监管机制协同作用下,有助于提升中国股指期货市场的整体稳定性。

猜你喜欢

证券市场红周刊(2020年47期)2020-12-14

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

投资有道(2018年6期)2018-07-10

股市动态分析(2016年11期)2016-10-11

股市动态分析(2016年10期)2016-09-30

股市动态分析(2016年25期)2016-07-23

股市动态分析(2016年25期)2016-07-23

股市动态分析(2015年35期)2015-09-10