跨期选择、异质偏好与经济波动的福利成本估计

2019-03-28 05:50张耿

统计与决策 2019年5期

张 耿

(上海外国语大学 国际金融贸易学院,上海 200083)

0 引言

宏观经济波动造成了多大的福利损失,既是学术界长期关注的研究专题,也为各国政府实施宏观稳定政策提供了理论依据。自罗伯特·卢卡斯开创性地对经济波动福利成本进行定量测度以来,该学术专题迄今已经历了30多年的发展,而后续研究的热度始终不减,小概率灾难、特质风险、不完全市场等各种重要的福利效应被陆续挖掘出来,体现了学界对经济波动的理解越来越趋于深入。国内对此也积累了相当丰富的研究成果,一个明显的特征是:国内前期研究大多沿用了卢卡斯基准模型的分析框架,继承了这一框架所具有的简洁明了的优点,可以很方便地导出福利成本的解析解,但在这一分析框架下,消费这一关键变量被设定为外生给定,从而无法讨论跨期最优等动态问题。虽然一些学者对卢卡斯基准模型进行了拓展和改进,但都保持了消费外生的基本设定。鉴于当代宏观经济的政策分析已经大量采用了动态分析框架,因此,在经济波动福利成本中引入动态分析方法,在跨期最优的框架下讨论经济波动福利成本问题,能够进一步拓展现有的研究边界,有助于更深入地理解我国经济波动福利效应的微观机制。

基于此,本文将放弃卢卡斯分析框架,在消费者跨期最优选择的基础上分析经济波动的福利问题。为了便于求解福利成本,本文构建了一个离散形式的跨期选择模型,通过数值逼近方法求解最优选择的策略函数和最终的值函数,并进一步通过蒙特卡洛得到稳态下的经济特征。本文还对偏好参数进行了异质性处理,从而可以分析不同类型个体的福利成本问题。

1 跨期选择的福利成本模型

家庭户无限期生存,其消费和生产的目标函数为生命周期的期望效用最大化:

其中,U(⋅)为即期效用函数,ct为t期消费,β为时间折现系数。在CRRA偏好下,即期效用函数为以下常见形式:

γ为相对风险规避系数。家庭户追求效用最大化的行为受到一定的限制,约束方程如下:

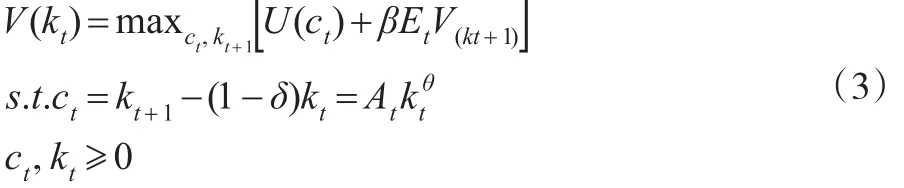

其中,kt为t期持有的资本,δ为资本折旧率,At表示t期的生产冲击。这一约束方程可以视为资本的积累方程,也可以视为收入的分配方程。每期收入yt=Atkθt用于两个方面:当期消费ct和当期投资it=kt+1-(1-δ)kt,家庭户可以通过当期消费立刻获得效用,也可以延迟消费积累资本从而提高未来收入,理性家庭户需要不断权衡其中的替代关系以做出最优决策。

在人均生产函数yt=Atkθt中,参数θ为资本产出弹性,在规模报酬不变和完全竞争市场的假定下,资本产出弹性等于资本收入份额,(1-资本产出弹性)等于劳动收入份额。过去一般认为,美国的资本收入份额约为三分之一,劳动收入份额约为三分之二,对应θ值约为0.36,但经验研究表明,资本产出弹性的数值在各国的不同发展阶段存在较大变化,卡尔多事实中的“要素收入份额基本稳定”,只刻画了少数发达国家稳态增长期的经济规律。章上峰和许冰(2015)对中国的资本产出弹性进行了经验研究,表明这一参数具有中国非稳态增长的典型特征,中国的资本产出弹性在数值和时变特征上都有自己的特点。本文将利用他们的参数进行福利成本分析。

模型的贝尔曼方程为:

借鉴国内外学者讨论经济波动时的常见做法,这里用两状态的马尔可夫过程表示宏观经济中的不确定性:状态1表示经济正承受正面冲击(扩张期),此时冲击变量At=A1,状态2表示经济正承受负面冲击(紧缩期),此时冲击变量At=A2,状态1和状态2的出现概率由以下转移矩阵决定:

转移矩阵中的元素Pij为事件“当期状态为i下期状态为j”发生的概率,i,j=1,2。

接下来定义跨期模型的福利成本。自卢卡斯以来,不同文献估计经济波动福利成本时沿用的经济思想是完全相同的:按照估计福利成本的普遍做法,以λ表示福利成本指标,则各期消费提升为(1+λ)倍后的社会福利水平(1+λ),等同于抹平经济波动后的社会福利水平V+。按照这一思想建立补偿方程:

λ的经济学意义是很清晰的:消除经济波动的福利效果,相当于将消费水平提升为现有的(1+λ)倍。一般认为λ小于0.01%数量级,则福利损失不重要,λ如达到1%数量级,则福利损失十分重要。本文通过求解补偿方程(5)得到λ。下面依次讨论V*、V+、λ:

V*为消除经济波动后的社会福利水平。利用稳态下的贝尔曼方程:

式(6)变形为:

在CRRA偏好下,式(7)等于:

将式(8)写成消除波动后的情形:

其中,c*为消除经济波动后的稳态消费水平。

V+为消费提升为(1+λ)倍后的社会福利水平。由式(8)知:

联立式(5)、式(9)、式(10),化简得到:

这就是本文分析福利成本的测算公式。用这一公式估计福利成本,核心环节是计算出抹平经济波动的福利水平V*与存在经济波动的福利水平V。

2 参数设定与数值结果

2.1 数值方法说明

数值方法的第一步是求出式(3)的值函数和策略函数,由于存在两个冲击变量A1、A2,对应的值函数和策略函数也有两组,本文采用迭代方法寻找值函数和策略函数,根据动态规划知识,设定值函数和策略函数的初始值,经过贝尔曼方程多次迭代后,会逐渐收敛到真实值。具体操作时,先将状态变量做离散化处理,借鉴同类文献的做法并进行多次尝试后,将人均资本的取值范围设置为0~16个资本单位,在这一区间内将资本离散化为320个点格,即相邻点格之间的距离为0.05个资本单位,对于不在点格上的资本,则通过三次样条插值计算相应的函数值。这一设置在大多数参数下兼顾了数值程序的运算时间和运算精度。值函数和策略函数的初始值均设为常数1,迭代精度设为10的负6次方。实际操作中,策略函数会较快收敛,利用这一点可以大大减少程序运行时间:先找到符合精度条件的策略函数,然后利用策略函数进行迭代,可以较快地找到值函数。

数值方法的第二步是求出式(11)中的V:找到值函数和策略函数后,考虑到经济的稳态消费、稳态资本、稳态产出在一个范围不大的区间内波动,V实际上是这一区间内福利水平的数学期望,因此可以用蒙特卡洛原理进行求解。设置一个初始资本水平,通过值函数确定当期福利水平,通过当期随机数、当期冲击变量和转移概率确定下期冲击状态,通过策略函数确定下期资本,这一过程不断重复下去,模拟出经济的动态演变过程,计算每一期的值函数数值,最后计算值函数的平均值,就是我们寻找的福利水平V。经过多次尝试,蒙特卡洛模拟次数设为1百万期,可以兼顾大多数参数下数值程序的运算时间和运算精度。为方便后续分析,在数值模拟时也记录了消费、投资、产出等主要经济变量的均值和对数方差②V*可以用数值方法求出,也可以直接用理论推导得到,两种方法得到的结果是相同的。。

2.2 基本参数

相对风险规避系数γ、时间折现系数β、资本折旧率δ分别按常见数值取为γ=2、β=0.95、δ=0.1。

2.3 资本产出弹性

资本产出弹性θ:资本产出弹性基本保持不变,是“卡尔多事实”所提炼的稳态增长的核心规律,被视为经济增长典型事实之一,但这一规律只适用于发达国家,中国等发展中国家经济呈现非稳态增长特征,不符合“卡尔多事实”。从国家宏观层面、区域经济层面、产业经济层面的经验研究表明我国劳动收入份额/资本收入份额的内在逻辑和数值变化具有自身发展的规律,由于我国经济长期处于非稳态转型期,经济结构快速演化,要素市场的制度性改革不断推进,生产要素的投入数量和市场价格存在一定程度的变化,要素份额和产出弹性也在发生阶段性的变化:1995年以来,国民收入份额中资本份额呈增长趋势,劳动力份额呈下降趋势。由于这一问题蕴含着我国经济转型的独特性,对要素份额和中国宏观生产函数的研究一度是国内学界的热点问题。

章上峰和许冰(2015)利用局部线性估计方法分析时变弹性生产函数的资本产出弹性和劳动产出弹性,较好地刻画了我国经济非稳态增长特征,这里直接利用他们的估计结果,将资本产出弹性设为0.5212。

2.4 转移概率矩阵

用Cohort观察法确定转移概率P和冲击参数A1、A2:将我国人均实际GDP(对数)进行HP滤波后分离出人均实际产出的波动项,见图1。可以观察到从1978—2016年期间,正向冲击发生的次数N1=21,负向冲击发生的次数N2=18,上期为正向冲击下期也为正向冲击的次数N11=17,上期为负向冲击下期也为负向冲击的次数,因此有P12=1-P11=0.1905,P21=1-P22=0.1765。冲击幅度

图1人均实际产出的波动

由马尔可夫过程的遍历性,转移概率矩阵收敛于以下无条件概率:

2.5 数值结果

运行上文所述的数值分析程序,得到福利成本的初步测算结果,见表1。

表1 数值分析的初步测算结果 (单位:%)

根据表1,数值模拟得到的消费波动率和产出波动率和现实数据基本一致,数值模拟得到消费波动率为2.85%,因此按照卢卡斯公式,经济波动的福利成本γ=0.5γσ2=0.06%。而在跨期模型下,经济波动的福利成本约为年度消费的0.29%,两相比较,跨期模型得到了更大的福利成本。

跨期模型与卢卡斯模型在理论逻辑上存在重要区别,理论逻辑上,卢卡斯模型中的消费为外生变量,经济波动之所以造成福利损失,根本原因是个体效用的边际递减性质,消费的正向冲击导致效用增加,负向冲击导致效用下降,边际效用递减规律决定了向上的效用增加无法弥补同等程度的向下的效用下降。

与卢卡斯模型不同,本文中的消费是内生变量,是个体进行最优决策的自然结果。在本文的动态模型中,经济波动首先体现于生产环节的波动性,并通过个体的跨期最优行为传导到消费环节,最终影响了个体效用和社会福利。在这一框架下,产出波动不但影响消费波动,而且可能影响消费水平,这是消费内生的福利模型所没有考虑到的一个因素。如果不考虑跨期最优问题,将消费视为外生变量,那么抹除经济波动后的消费水平就是原消费序列的数学期望,这是卢卡斯模型下计算经济波动福利成本的依据;如果考虑跨期最优问题,消费成为个体最优选择的内生变量,则抹除经济波动后的消费水平不再是原消费序列的数学期望,按照消费者最优选择的模拟结果,前者往往大于后者,说明在考虑了跨期最优行为后,抹除经济波动除了消除原消费序列的不确定性,还具有提升消费水平的效果,这是以卢卡斯模型为代表的消费外生模型所忽略的一个福利机制。正是由于这一原因,本文所得到的经济波动福利成本估计结果不同于卢卡斯模型。

3 异质偏好下的经济波动福利成本

根据上文的分析结果,转型期我国经济波动造成的福利损失总体上是较为温和的,福利成本的数值结果大于卢卡斯所认为的“微不足道”水平(消费的0.01%数量级),同时小于卢卡斯所认为的“十分重要”水平(消费的1%数量级),本文的数值结果介于这两种情形之间,达到消费的0.1%数量级,说明从中长期的视角,总体上我国政府对于经济波动的宏观管理是较为有效的。

对代表性个体的分析有助于考察宏观经济的全貌和总体特征,对异质性个体的分析则有助于考察经济社会中不同群体的福利问题,本文重点考察两类异质偏好:主观时间偏好和风险态度。

主观时间偏好很早就引起了经济学者的注意,经济学家费雪曾指出:“其他条件相同的情况下,低收入可能与较高的不耐心程度相关,这是由于(当事人)认为当前的利益十分重要,也是由于(当事人)缺乏远见和自律。”在这里,费雪将主观时间偏好(耐心程度和自律能力)与收入高低联系在了一起,这与当代宏观经济学中跨期最优决策的理论逻辑是内在相通的:在跨期模型中,个体在约束条件下决定当期消费和当期投资的大小,当期消费与当前效用相联系,当期投资与未来收入和未来效用相联系,直觉上,较小的时间折现系数意味着个体更重视眼前的效用,这使得个体愿意牺牲一部分未来的收入来获取暂时的满足。因此,经济个体越缺乏耐心和自律,则其未来收入就越低。

主观时间偏好对经济波动的福利影响尚未得到充分的讨论:根据卢卡斯模型,经济波动导致的福利损失取决于经济波动的剧烈程度和个体的风险规避系数,如果消费波动保持稳定,则福利成本与时间偏好参数无关。但在考虑跨期选择行为后,相同的产出波动下,不同时间偏好可能导出不同的消费波动,因此经济波动的福利成本可能与时间偏好有关。

另一方面,风险态度一直是经济波动福利成本中的关键参数,根据卢卡斯模型,经济波动导致的福利损失与风险态度呈线性正相关关系:风险厌恶程度越大,则经济波动的福利成本越大。本文试图检验这一结论对跨期模型是否仍然适用。

基于以上思考,将时间折现系数β从0.75到0.95进行逐步取值,相对风险规避系数γ从2到5进行逐步取值,代入计算机程序进行数值分析,得到的主要数值结果见表2。表中福利成本λ1为卢卡斯模型结果,λ2为跨期模型结果。

表2 不同偏好参数下的数值结果

观察表2的数值结果发现,关于时间折现系数如何影响经济波动福利成本,卢卡斯模型和跨期模型的结论正好相反:卢卡斯模型中时间折现系数与福利成本为正相关关系,跨期模型中二者则为负相关关系。原因在于,随着时间折现系数的增加,跨期消费得到的消费波动率逐渐下降,而消费波动率是卢卡斯模型测算福利成本的唯一变量,因此用卢卡斯模型得到的经济波动福利成本也在不断下降;与此不同,消费内生的跨期模型对抹除经济波动的福利后果分析得更加全面,正如上文所分析的那样,抹除经济波动除了影响消费波动,还在一定程度上影响了消费水平,随着时间折现系数增加,在更大的时间折现系数下,抹除波动对消费水平的提升效果更加明显,因此尽管消费波动率在下降,由跨期模型得到的福利成本总体上是在增加的。这也再次验证了本文的观点:与消费内生的跨期模型相比,消费外生的卢卡斯模型得到的福利成本测算结果可能存在一定失真。

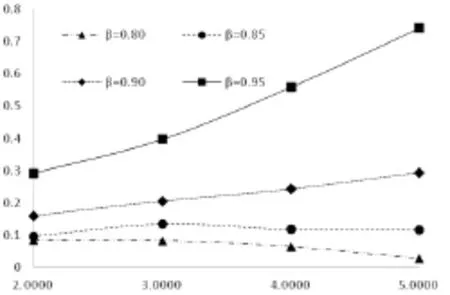

本文用图2和图3汇总不同偏好参数下的福利成本测算结果。其中图2给出了不同时间偏好下的经济波动福利成本,图中曲线呈现明显的向右上方倾斜的图形特征,即福利成本随着时间折现系数的增加而增加。

图2不同时间偏好下的经济波动福利成本

图3不同风险偏好下的经济波动福利成本

图3则给出了不同风险态度下的经济波动福利成本:对于时间折现系数较小的个体,如图中β等于0.8与0.85的两条曲线,曲线的图形特征基本保持水平,此时风险态度对经济波动福利成本的影响不大;而对于时间折现系数较大的个体,如图中β等于0.9与0.95的两条曲线,曲线呈现明显的向右上方倾斜的图形特征,意味着此时风险厌恶程度与经济波动福利成本正相关。总体而言,当遭受同等程度的冲击时,更加厌恶风险同时也更加有耐心的个体,承受了较高的福利损失。

4 结论

本文采用消费内生的跨期最优选择框架,使经济波动福利成本的分析逻辑具有了更好的微观基础,通过计算机程序的数值迭代方法求解最优策略函数和值函数,通过蒙特卡洛模拟进行仿真模拟,解决了在复杂福利机制下推导福利成本的解析解时所存在的困难。数值结果表明:总体上我国转型期的经济波动造成的福利损失是一个较为温和的数字,福利成本的数值结果大于卢卡斯所认为的“微不足道”水平(消费的0.01%数量级),同时小于卢卡斯所认为的“十分重要”水平(消费的1%数量级),跨期模型的数值结果介于这两种情形之间,达到消费的0.1%数量级,说明从中长期的视角,总体上我国政府对于经济波动的宏观管理是较为有效的。

值得一提的是,考虑与卢卡斯模型的可比性,本文在估计福利成本时采用了与卢卡斯模型相同的CRRA偏好,如果改变偏好形式或引入更多的市场不完全因素,福利成本的估计结果可能会继续增加。在跨期选择框架下如何进一步引入我国的经济制度因素和经济环境特征,更加深入地分析经济波动的福利成本机制,是一个值得继续讨论的话题。

猜你喜欢

旅游世界(2021年5期)2021-11-07

中外文摘(2017年6期)2017-04-14

汉语世界(The World of Chinese)(2016年5期)2016-01-10