股份支付对企业利润的影响及启示

2019-07-02 16:43石爱红

现代企业文化·理论版 2019年11期

石爱红

中图分类号: F253 文献标识:A 文章编号:1674-1145(2019)4-155-02

摘 要 在对股份支付了解的过程中,股份支付主要是以现金结算的股份支付与权益结算的股份支付这两种方式为主。另外,股份支付既会显著的影响企业利润及相关财务指标,还会对上市公司的激励选取也会造成一定影响作用。因此,为了进一步提高利润空间,降低股份支付的负面影响,下面就以某公司股份为研究对象,就该公司股份支付对企业利润的影响及启示进行详细的阐述。

关键词 股份支付 企业利润 影响 启示

随着近些年我国经济的快速式发展,我国经济发展形式发生了诸多变化,股份支付作为其变化形式之一,对我国企业利润造成了诸多的影响,借此,笔者下文将针对股份支付如何对企业利润产生影响,以及给予的启示进行分析与探究,并且提出了一些可行性的办法。

一、股份支付会计准则的认知

股份支付是指企业基于获取职工与其他方提供服务,而授予权益工具或是承担以权益工具为基础确定负债的一类交易。股份支付主要是以权益结算的股份支付和现金结算的股份支付两种方式为主,并且二者之间的会计处理方法也各有不同。

(一)以权益结算的股份支付

以权益结算的股份支付的会计处理包含授予日、等待期内的每个资产负债表日与行权日。由于其授予方式的差异,所以,在进行会计处理时,其方法也各有差异。如在初始计量中,第一,授予后可行权,可以根据授予日权益工具的公允价值来进行相关成本、费用和资本公积的计算和录入;第二,以权益结算的股份支付换取其他方服务,应当按照其他方服务的公允价值能够可靠计量;依据其他方服务在取得日的公允价值,计入相关成本或者费用,相应增加所有者权益;其他方服务的公允价值不能可靠计量,但权益工具公允价值能够可靠计量,依据权益工具在服务取得日的公允价值,计入相关成本或是费用,并相应的提高所有者权益。第三,在完成等待期内的服务,或者是达到规定业绩条件可行权的,主要經历这三个阶段。首先,在授予日可以不进行任何会计处理;其次,在等待期内每一个资产负债表日,企业都应将取得的职工供应的服务依据授予日权益工具的公允价值进行相关成本费用的计入;最后,在可行权日之后,不得再次针对已确定的成本费用及所有者权益总额等展开一系列的调整。另外,企业不仅要在行权日根据行权的具体情形,对股本和股本溢价进行明确的确认,而且还必须要一并结转等待期之中确认的所有资本公积,其中,也包含了其他资本公积。

(二)以现金结算的股份支付

以现金结算的股份支付与以权益结算的股份支付最大的区别就是现金结算的股份支付是负债,而是确认负债,而权益结算的股份支付是权益。在初始计量确认中,授予后必须以现金结算的股份支付立即可行权,应该在授予日以企业承担负债的公允价值进行计入相关成本或费用,进而负债增加。以现金结算的股份支付要在完成等待期内的服务或者是满足规定业绩条件后方可行权,每个等待期内的资产负债表日,都应在以对可行权情况的最佳估计的基础上,根据企业所承担的负债公允价值金额进行当期取得的服务进行成本以及费用的计入。当然,对于授予后可立即行权的,必须要在授予日,根据企业承担负债的公允价值进行相关成本或费用的计入。另外,以现金结算的股份支付在行权日之后,不会再对其成本或费用进行确认和计量,只需要将负债中的应付职工薪酬的公允价值变动计入当期公允价值变动损益中即可。

二、股份支付对企业利润的影响

(一)支付方式相同,摊销期不同

在企业会计准则中明确指出,除了立即可行权股份支付以外,权益结算与现金结算的股份支付都应该于等待期的每个资产负债表日,对可行权权益工具数量的最佳估计的基础上,根据权益工具,或者是承担负债的公允价值来对相应成本和费用进行确定。所以,企业股份支付费用的摊销要按照权责发生制的原则展开,而每一个等待期的长短是由企业自身来核定,因此,费用摊销结果一定程度上直接取决于等待期的长短,并最终影响着企业每个资产负债表日的利润。如一家上市甲公司,在2015年1月1日,通过股权分配的方式来激励公司内部的100名高级管理者。如果甲公司在2015年的股票公允价值是每10元一股,2015年12月31日是12元一股,2016年12月31日是13元一股;2017年12月31日是16元一股;2018年12月31日是20元一股,那么,通过不同的股份支付方式,其利润空间如何判定。

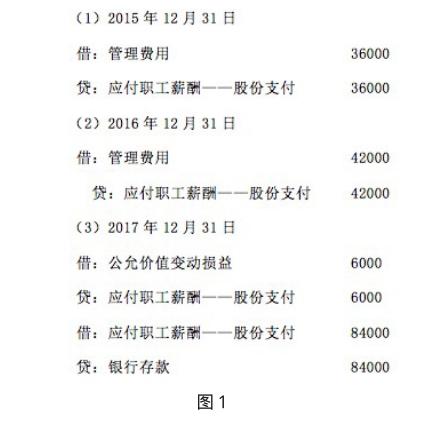

1.现金结算。第一,假如等待期为两年,在基准股价2元一股和等待期无人离开的基础上,每个人按照60股股价的增幅度进行现金的核算,在2017年12月31日全部行权。其处理方式如图1:

第二,假如等待期为三年,在基准股价2元一股和等待期无人离开的基础上,每个人按照60股股价的增幅度进行现金的核算,在2017年12月31日全部行权。其处理方式如图2:

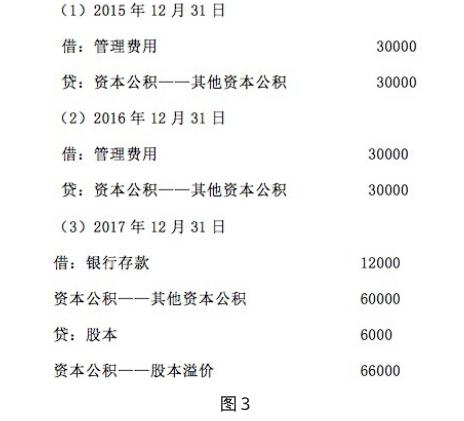

2.权益结算。第一,假如等待期为两年,在等待期无人离开的基础上,两年等待期期满之后,每个人按照2元一股的价格购买60股该公司股票,2017年12月31日全部行权。其处理方式如图3:(假设股本为1元/股)

第二,假如等待期为三年,在等待期无人离开的基础上,三年等待期期满之后,每个人按照2元一股的价格购买60股该公司股票, 2017年12月31日全部行权。其处理方式如图4(假设股本为1元/股):

(二)相同支付方式,估计数据不同

企业在每一个等待期的资产负债表日对相应成本与费用金额进行确认时,需要按照企业现实状况估计企业在将来时间段中所离开人数以及将所能达到的相应业绩条件时间。从权益支付和现金支付两个角度来看,一方面,在同等的结算条件下,由于其条件的差异,虽然每年得企业利润不同,但总额一致。另一方面,在条件相同得情况下,结算方式不同,不仅会影响企业利润,而且还会影响总额,一旦数据增大,出现的情况会更为复杂。

三、股份支付对企业利润的启示

(一)股权激励的效果有限,激励成本偏高

在上述案例研究中发现,企业高层管理者即便工作怠慢不努力,也能够从中获取较大的个人利益。另外,激励方案之所以极易被人操纵,是因为其主要标准是未扣除非经常性损益的净利润,故此,对于企业而言,不仅股权激励成本过高,而且企業风险大。

(二)存在较大的利润操纵空间

在进行股份支付时,利润操纵空间大主要体现在以下几个方面,一方面,在同等条件下,企业股份支付方式不同的话,在入账过程中,产生的成本和费用也会不一样。另一方面,在股份支付具体的成本或费用时,由于主要是基于可行权权益工具数量估计,乘以公允价值,并且随着等待期的长度差异和公允价值可随意调整,所以,员工的业绩成果极容易被操纵。

(三)相关制度体系尚不完善

在颁布股份支付准则之前,虽然在《公司法》及相关法规中制定了股权激励相关的法规,但是,在现实运行的过程中,实际的股份支付方式与不完善的股份支付准则不相适应,另外,股份支付制度体系修订也存在一定的滞后性。

四、结语

综上所述,在进行股份支付对企业利润的影响及启示研究的过程中,通过对不同股份支付方式的研究中认识到,在不同股份支付方式下,不仅会对企业利润造成影响,而且造成企业利润差异的原因多种多样。

参考文献:

[1] 陈晓.浅议新会计准则下上市公司利润操纵及其防范[D].财经界,2007-09-07.

[2] 卢海平.鲁路.经理人股票期权会计确认问题研究[D].企业技术开发,2010-07-04.

[3] 王文斌.瑞和装饰IPO股份支付会计应用的影响案例分析[D].兰州大学,2014-04-01.

猜你喜欢

妈妈宝宝(2017年3期)2017-02-21

商场现代化(2016年22期)2016-10-18

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26

知识经济·中国直销(2016年3期)2016-02-27

现代检验医学杂志(2014年6期)2014-02-02