多只产品展期 信业基金踩雷地产非标融资业务

2019-07-13 12:23惠凯

证券市场红周刊 2019年26期

惠凯

《红周刊》记者了解到,上述风险暴露的基金主要投向房地产领域,尤其偏好房地产公司“一二线城市+三线地产商”的开发风格;其实几年前,主打这一模式的产品在投资人群中还颇受欢迎。但如今时过境迁,不少融资方实际上现金流已非常紧张,尽管资金池产品保障了前期的兑付,但后续的兑付终究还是无能为力。

而就在近期,监管高层直言房地产行业过度融资会“使其泡沫化问题更趋严重”,7月初,银保监部门对部分信托公司进行窗口指导,要求主动限制房地产信托业务规模。房地产业再次出现资金收紧的趋势,类似信业这种以房地产融资为主业的金融机构,也将面临更大的压力。

信业基金旗下近10只产品展期

2017年以来,随着楼市调控、金融供给侧改革影响发酵,疊加近期楼市乍暖还寒的因素,越来越多中小房企的资金链出现断裂风险,此前《红周刊》也独家报道,三线地产商京奥港集团、广东老牌开发商颐和地产分别发行的“荣耀1号”以及“信业卓异3号”两只私募基金先后逾期,曝光了两家公司面临的资金困境。

而上述两只产品的管理人均为信业基金或其全资子公司。资料显示,信业基金成立于2011年,尽管其全称为“信业股权投资管理有限公司”,但更多的业务是为房地产企业提供融资。记者也曾在信业基金办公室看到,其陈列着多家机构颁发的地产基金荣誉榜单,信业基金均榜上有名。

基金业协会数据显示,信业基金发行了9只产品,其旗下还有多家全资子公司:嘉兴市信诚业达备案发行5只产品,嘉兴惠博投资发行11只产品,嘉兴信业盛创投资发行了10只产品,等等。据记者不完全统计,信业及子公司共6家管理人就发行有55只产品。

近期记者采访获悉,两位投资人向记者透露,信业基金有10只左右的产品出现逾期风险。“荣耀1/2、卓异3/12、泰盈3号、宝丰3号、瑞丰2号、稳晟1/3号等都违约了。”一位投资人王先生(化名)告知记者。上述基金中除泰盈3号等少数产品外,其余大部分投向一二线城市房地产开发,或者实际上是资金池产品。

比如“信业华创睿盈1号私募基金”,记者获得的一份由管理人嘉兴惠博投资发出的信披报告显示,该产品发行于2016年8月,融资方为昆明大田宥房地产开发有限公司,存续期为18+12个月,即应于2018年2月就满18个月,同时到今年4月正式到期;但该报告坦承,由于大田宥公司未能按期偿付借款本息,管理人只能将存续期延长到2019年6月底。据记者向投资人王先生核实,该产品至今仍未兑付。

华创睿盈1号拟募资3.5亿元,投资于大田宥房地产所开发的大宥城项目。公开信息显示,该项目位于昆明市中心城区的盘龙区,2012年,大田宥房地产以2.5亿元拍下两宗城中村地块。不过据云南当地媒体报道,2016年底,由于开发商资金链断裂,大宥城的开发陷入停滞,2017年底,碧桂园和俊发集团联合接盘大宥城一期项目。

同样展期的还有信业华福创赢8号,该基金成立于2018年5月,不过存续期只有9个月。该基金融资方为成都中梁置业,且融资方还款已于2018年9月底到账,信业基金为获取更高收益、对收到款项进行了“流动性管理”。但今年4月,信业基金公告称,由于“流动性管理的资金出现回收延迟的情况”,只能将华福创赢8号展期6个月(中梁地产近几年飞速扩张、已跻身千亿梯队,并于近日成功通过港交所聆讯)。

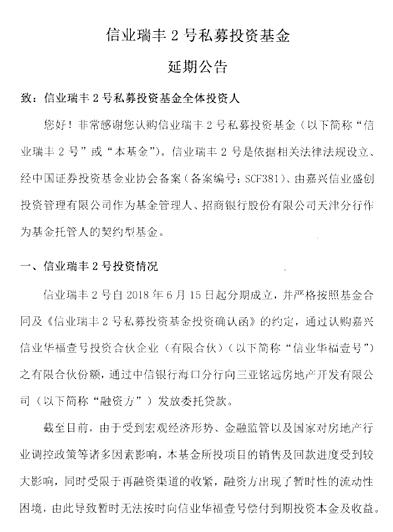

此外,目前信业瑞丰2号也处于展期状态。该基金成立于2018年6月,通过认购信业华福壹号投资合伙企业(有限合伙)的LP份额、经中信银行海口分行向三亚铭远房地产公司发放委托贷款,用于三亚保利凤凰公馆项目的开发。但“受到宏观经济形势、金融监管等诸多因素影响”,项目销售及回款进度受较大冲击,同时再融资收紧、融资方出现“暂时性的流动性困境”。投资人提供的、落款时间为6月10日的《延期公告》显示,信业基金决定将瑞丰2号的存续期延长1年,同时也向管辖法院申请对三亚保利凤凰公馆的未售现房采取强制执行措施。

除了专项基金外,信业基金还发行有部分一对多的产品。以稳晟3号为例,一份2018年6月的推介材料显示,稳晟3号预计募资2亿元,拟投向昆明某房地产项目、三亚核心区某酒店公寓等项目,目前也是展期1年。王先生直言,稳晟3号本质上就是资金池。“比如稳晟3号的一部分资金就用于偿还京奥港集团包头烂尾项目的应兑本金和收益。”此前石河子信远业丰曾在2016年11月发行“凤凰8号”,据王先生透露,该基金用于为京奥港包头地产开发提供融资,但到期后还延期了3个月,最终能兑付还是靠稳晟3号的“借新还旧”,导致现在稳晟3号的投资人进退两难。

背靠中信炙手可热,风控缺失频繁踩雷

尽管如今频频踩雷,不过就在两年前,信业基金还是另一番光景。成立之初,信业基金背景可谓显赫,股东中包括中信证券、金谷国际信托等;记者也注意到,信业基金的登记办公室在重庆,但实际办公地点位于北京市朝阳区京城大厦24层,该大厦既是中信集团的物业,内部也有中信信托等多家中信系企业的办公室,显示公司与中信的关系或许“不一般”。

另一个可供佐证的细节是,前述55只产品的托管银行大部分是中信银行。有北京的理财从业者描述,由于信业基金背靠中信证券,产品一度很受欢迎,“信业的独家代销机构是利普乐资产,其他的三方公司根本抢不到额度。”不过天眼查显示,2018年12月底,中信证券全资子公司中信金石投资从信业股东层面退出,而其后信业基金的多只产品就出现了兑付危机。

信业基金官网显示,截至2017年底,累计管理规模达700亿元。在地产外,信业基金还曾在新三板、定增市场火热时发行过多只权益类产品,比如“扬帆”/“泰复”系列主投新三板。例如信业基金在2015年发行的“信业扬帆2号新三板投资专项资管计划”,原定存续期为2+1年、即应于2018年到期;前述投资人告知记者,扬帆2号到目前“只退出三成,其他都退不出来”。

而记者获得的扬帆2号2019年一季报文件显示,截至3月底、基金累计净值0.83、单位净值0.52。该基金投资了9家公司、其中6家挂牌新三板,只有橙天嘉禾完全退出,其余8家公司多处于成本与最新价的倒挂状态。

那么为何信业会频频暴雷呢?事后来看,信业基金的募投公司不少早已有资金紧张的征兆。比如卓异12号发行于2017年9月、投向安徽蓝德集团,天长城投提供担保;但天眼查信息显示,2017年时,蓝德集团就以被告、被执行人的身份,牵扯到多宗民间借款纠纷。基金发行仅半年后,也就是2018年4月,信业基金才通过“公开渠道”获知融资方已出现实质性流动风险。2018年12月底,融资方未足额支付承诺收益,其后信业基金向北京市三中院提起诉讼。记者就此拨打了信业基金董事长邓宏等多位高层电话,未获回复。

另外,信业基金还存在风控缺失的问题,“信业跟我们投资人口头说有实质资产,但实际上并没有。比如卓异12号发行时说贷款后就办理抵押增信,但最后也没办。”记者了解到,信业不少项目确实有股权质押,但相比房产、地块等资产,股权质押的含金量并不高。至于为何信业基金敢于投大量的高风险项目,王先生直言,“(信业基金)把资金拿去给那些资金压力大的房企,目的还是收取高额的手续费。”

“一二线城市+三线地产商”策略失灵,地产金融生态恶化

除了股东背景,在投资策略上,信业基金投向的地产项目普遍具有“一线城市外环/二线城市+三线地产商”的特点,诸如卓异3号投向的颐和地产是一家广州的老牌地产商,卓异1号投向北京怀柔某人才公租房项目,瑞丰2号则投向海南三亚的酒店式公寓。

附表基金投资项目汇总表

接受《红周刊》记者采访时,也有理财师坦言,当初挑选项目并未发现有任何问题。不过2017年以来,一线城市房价调控持续从严、房价涨幅趋缓,尤其是外环下跌普遍。Wind显示,2016年11月至今,一线城市平均房价仅从40000元/平米涨至41500元,海南也自2018年4月以来实施“全域限购”。

对此,易居研究院智库中心研究总监严跃进向《红周刊》记者表示,外环本身也是轨交规划的重点区域,因此将开发重点放在大城市外环本身并没有太多问题。“不过实际上,当前地产调控升级,对外环的影响大于核心城区;另外当房价高涨时,郊区产品的认购需求大增。而市场低迷时,往往市区二手房价格都会超过郊区新房。”

就开发周期而言,“通常一个地产项目,从拿地到预售一般需要12个月,从预售到竣工需要2年时间,总体3年时间。”严跃进指出,正常的一个地产项目,考虑到“交付完毕+物业配套”的时间,通常也不会超过5年。不过如果是大型项目,那么开发周期更长,需要用8~14年来进行持续性的开发。

基于上述开发周期,融资方面,开发商最关键的是需要在拿地到开工期间筹措总资金的25%,其后才敢于预售,其主要筹资方式包括银行贷款、非标、发债等。具体来说,销售回笼资金占资金总需求的三成左右,贷款占比约30%,剩下就是自筹和外部融资:其中债券融资比重约10%,其他类私募和信托融资的占比低于10%。“从资金错配的角度看,往往就形成了借新偿旧的模式,不过监管层的最新表态是认可这一模式的。”就信业而言,其发行产品的存续期普遍是两年。一位理财从业者分析,信业基金给客户的收益基本都在8%以上,综合发行成本不会低于10%。如此高的融资成本,企业本身就需要承担更大的偿还压力。

值得注意的是,在6月召开的陆家嘴论坛上,银保监会主席郭树清表态称:“地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为,使其泡沫化问题更趋严重。”7月初有媒体报道,银保监部门对部分信托公司窗口指导称,限制房地产信托发行。这也意味着,地产市场在经历短暂的“小阳春”之后,强调控再度回归。而对于那些主要服务于房企的金融机构来说,压力也随之而来。

除信业基金外,《红周刊》记者还获悉,此前曾被爆出資管产品逾期的上海景时股权投资基金的业务重点也是为房企提供融资通道,其也存在较大的兑付压力。对此,记者将持续关注后期进展。

猜你喜欢

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25

Coco薇(2015年1期)2015-08-13

投资与理财(2009年21期)2009-11-17

玩具(2009年10期)2009-11-04

投资与理财(2009年18期)2009-09-30

个人电脑(2009年9期)2009-09-14

投资与理财(2009年15期)2009-08-22