我国税收负担的伦理思考

2019-07-29 00:33马淑芳

现代经济信息 2019年8期

马淑芳

摘要:经济伦理强调我们需要坚持效率与公平统一观。而税收是国家宏观调控的重要手段,国家通过法律形式控制国家与纳税人两者间的利益分配关系,有效调控各个公民的收入状况。并以法律公平原则,公平纳税人的税收负担。但是,十几年来,与国内生产总值增长率相对比,我国的税收增长率都要远高于此,因此,人民和官方在我国税收是否过重的问题上产生分歧,产生不同观点。

关键词:税收负担;伦理道德;公平伦理

中图分类号:F810 文献识别码:A 文章编号:1001-828X(2019)012-0173-03

税收负担作为税制的核心指标,是衡量着一个国家税收结构合理与否的关键因素。税负不仅仅影响着公民的收入水平,还关乎着企业的运营与发展状况,并且影响着个体、企业以及国家对国民收入的分配情况。因此,税收负担合理化是税制改革的重要动力。

一、税收负担的基本概念和基本理论

税收负担指的是纳税人因向国家缴纳税款而承担的货币损失或经济福利的牺牲,其代表着纳税者对于国家税收的承受度,体现了纳税人与纳税人之间、纳税人与国家之间的经济资源分配的情况。税收负担作为税收制度的核心指标,不仅影响着纳税个人的收入情况、关乎着纳税企业的经营与发展,而且进一步关系到一定时期国家财政收入情况以及经济调控的力度。

我国目前主要包括增值税、消费税、所得税在内的16种税收法律法规组成了我国的税收实体法体系。目前最高的税率达到45%,中国国家的纳税人是全球国家赋税最多的国家之一,同种很多物品和劳务有多种税叠加,造成重复纳税现象严重。并且中国国家的税是重而不透明,很多公民和法人对国家税收制度不了解,税务机关在新的税种和税制改革出台宣传上不够积极。很多问题都导致了我国法人和公民税收负担过重,这对于企业的发展和人民积极性的提高产生很多影响。中国目前还是发展中国家,正处于社会主义初级阶段,人民生活水平相对于欧美发达国家差距还是很大,但国内很多物品的价格甚至超过欧美国家,甚至国内生产的物品在国内的价格比出口国外还高。其中,价格过高有很大一部分是税收导致的。《福布斯》发布的“全球2005税务负担指数”显示,中国的税收负担在世界排名达到第二名。而中国富人的税负世界最轻,这种突出尖锐的矛盾也反映了我国税收在社会公正方面失去了应有的调节功能。

学者们对税收负担的研究方向各不相同,通常主要从以下两个方面研究税收负担,包括宏观税收负担和微观税收负担:

1.宏观税收负担:指的是在一定时期内国家税收收入的总额,占整个国民经济体系中的比重,它是一个国家或地区在一定时期内总体税收负担状况的综合反映。宏观税负的衡量指标一般包括:国民收入税负率(税收总额与国民收入的比值)、国内生产总值税负率(税收总额与国内生产总值的比值)和国民生产总值税负率(税收总额与国民生产总值的比值)。

2.微观税收负担:指的是纳税人实纳税额占其可支配产品的比重,可以看做是纳税人实际纳税额与获得收入的比值。微观税负的衡量指标主要包括:纯收入直接税负率(实缴所得税和财产税额与纯收入的比值)、总产值税负率(实缴税额与总产值的比值)、增加值税负率(实缴税额与增加值的比值)、净产值税负率(实缴税额与净产值的比值)。

在对税收负担的分析中,应将宏观税负与微观税负结合综合进行分析,宏观税负并不是各个微观税负简单的加成构成,其是各个微观主体相互影响、相互作用的结果,其是构成宏观税负的基础,反过来,又受到宏观税负的制约。总体来说,将宏观税收负担合理化是量化微观税收负担的关键前提,将微观税收负担公平化又是保证宏观税收负担稳定化的保障。

二、中国税负水平的国际比较

由于各个国家的税基、税率和计税依据都产生不同的差别。所以我们不能仅通过税率表面值的高低来直接判断某个国家税负的轻重,但税率与经济发展存在重要关系。研究发现,每个国家的税收负担率与经济水平呈现出一定比例。1983年,基思·马其顿运用大数据对21个国家进行实证分析,结果得出:国内生产总值税负率每增长1%,经济增长率则降低0.36%,可见,税收负担越高越会扼制经济增长。

自1995年开始,我国宏观税负持续上升。1995年至2007年各年宏观税负依次为:9.83%、9.90%、10.42%、10.77%、11.50%、12.77%、13.83%、14.12%、15.07%、16.09%、16.79%、17.85%、20%.近5年是我国宏观税负上升较快的时期,平均每年提升近1个百分点。

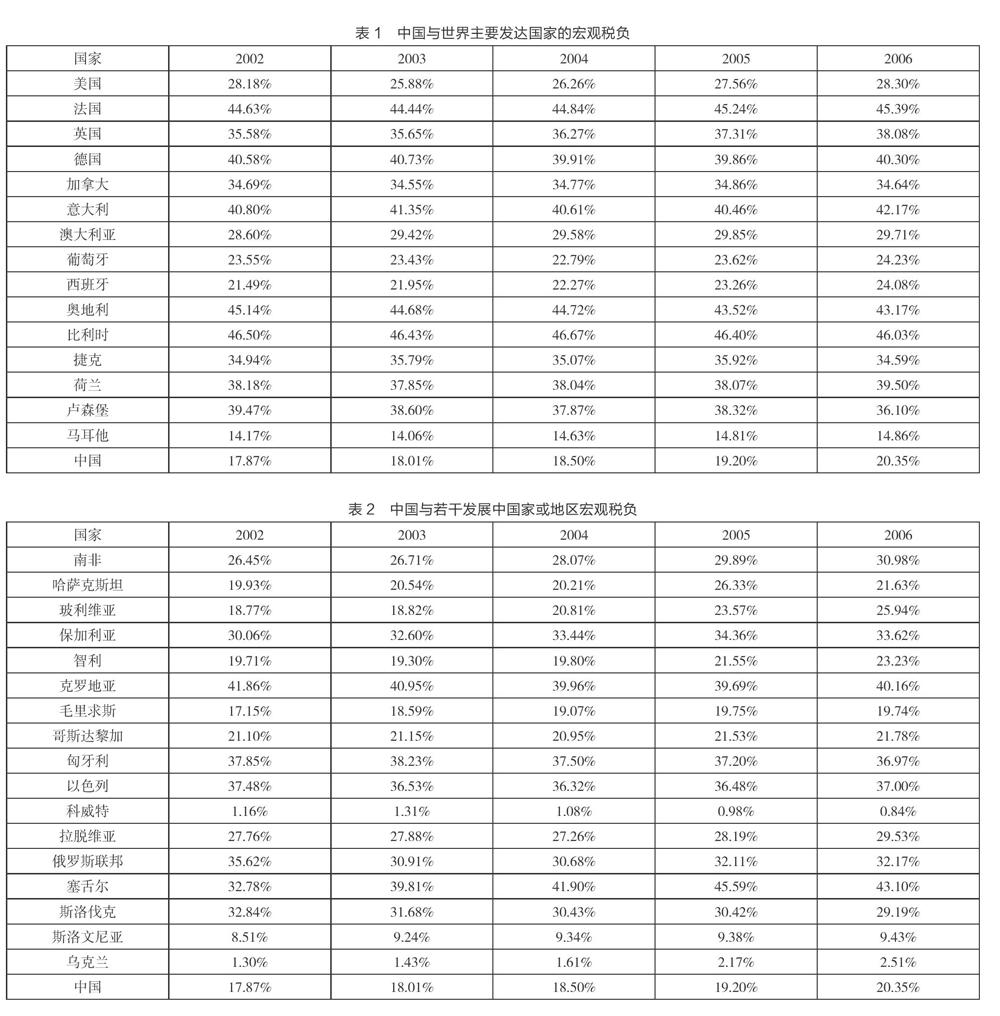

根据《政府财政统计年鉴》、《国际金融统计年鉴》和《经济合作与发展组织成员国收入统计》的数据中数据我们可以得出下面2幅图表,分别是中国与发达国际以及发展中国家的税负对比图。(见表1、表21

由上图可知,我国与在世界范围内来看,税负相对较轻,尤其是与发达国家相比,甚至不到一些欧洲国家的一半,在于发展中国家的对比中,我国的税负也是中等水平。但是,我国的人口基础大,人均占有量少。若是将对比标的变为发展环境相似或者收入水平相近的国家,中国的宏观税负水平就变得相对较高。

三、我国税收负担的伦理思考

税收的目的之一是调控高收入者并保护低收入群体,运用政治权利无偿并强制性地获得财政收入。但由于我国当今的具体国情和税法体制不够完善,税收在公平原则的问题上并没有达到相应的结构。人们生活成本加大,收入却并没有相应的增加,并且物价上涨和通货膨胀使得人们生活水平并没有提高。与之相反的是收入差距越来越大,高收入者并没有得到相应的调控。这进一步会导致一系列的社会问题。这显然是与构建社会主义和谐社会这一目标是相违背的。

有关税收公平的研究最早发生于西方,最先系统论证税收公平的学者是亚当·斯密,他在《国富论》中提出“公平原则、确定原则、便利原则和精简原则”税收四原则,他指出“每个国家的公民都应该根据自身能力,即按照自身的收入水平,在一定范围内缴纳国税,维持政府”。

从伦理角度来看,这体现如何坚持公平原则和效率原则的统一。

1.税收公平原则。税收公平实际上是指国家征税应使每个纳税人的税负与其自身的负担能力相匹配,使得各个纳税人承受的负担相对平衡。因此,国家应做到普遍征税,并且从横向公平和纵向公平两个维度实现税收公平,创造公平环境。

其中,横向公平,指的是以同等的税收标准要求经济能力相同的人,即经济能力收入水平相同的人应缴纳额度相同的税收。纵向公平,指的是用不同的税收标准要求经济能力不同的人,即经济能力收入水平不同的人应缴纳额度不同的税收。

2.税收效率原则。税收效率原则指的是有助于提高经济效率,将资源配置成最优的状态。其目的是为了加快社会生产力的发展,提升社会和企业的综合效益,但同时也会伴随其产生一定的负面影响,即资源配置方面的超额负担和经济运行的超额负担。资源配置方面的超额负担指的是因为征税导致纳税人产生的经济损失超过了征税所带来的社会经济效益的增长值,给纳税人造成了税款以外的额外负担。另一方面,经济运行的超额负担指的是征税对市场经济运行产生负面影响,扰乱了纳税者的最佳消费和生产方式。实际运行中,税收超额负担的存在是不能回避的,但可以尋求途径减少超额负担,用低成本税收去产生较高的经济回报,这也成为了税收效率原则的重点内容。

税收负担的公平与效率原则是互为前提、互相促进的统一体。效率是公平的前提,公平是效率的最终目标。

四、结语

我国目前的税收负担相对于国外和纳税人自身收入水平还是偏高的,很多过高收入者并没有得到相应的调控。

随着我国社会主义市场经济的深化,如何更好地贯彻效率与公平原则成为社会共同关注的问题。在税收负担上,如何运用税收效率原则与税收公平原则,目前依旧是税负相关政策制定与实践中一个重要方向。在不断完善的市场经济和税收法律体制改革下,相信政府和人民的不断努力,最终能够实现社会主义的伟大事业。

猜你喜欢

江苏安全生产(2022年2期)2022-04-19

商情(2016年40期)2016-11-28

新闻传播(2016年18期)2016-07-19

新闻传播(2016年2期)2016-07-12

法律史评论(2015年0期)2015-07-31