乡村振兴战略视阈下扶贫模式再优化与实现路径

2019-07-31 11:44王莹

时代金融 2019年15期

王莹

摘要:本文在乡村振兴战略的背景下,以案例的方式重点分析“公司十基地十农户”扶贫模式和精准扶贫贷款政策,重新对该模式进行构建,并阐述了这一模式用于精准扶贫的实现路径及保障措施。这一模式的应用,能够在一定程度上缓解农业龙头企业面临的融资难的困境,在一定程度上解决建档立卡贫困户扶贫贷款使用效率低的问题,这对于当前我国企业参与精准扶贫的模式创新有一定的借鉴意义。

关键词:乡村振兴 精准扶贫 实现路径

一、前言及相关研究

新时期《乡村振兴战略规划(2018-2022年)》把打好精准脱贫攻坚战作为实施乡村振兴战略的优先任务,确保到2020年我国现行标准下农村贫网人口实现脱贫,贫网县全部摘帽,解决区域性整体贫困。由于我国人口基数大,贫困人口多,扶贫模式和减贫方式的选择就更加的多元化。作为多元化扶贫主体的重要组成部分,企业特别是农业龙头企业是推进农村精准扶贫的重要力量源泉之一。但是,由于行业属性,农业龙头企业容易受到季节性和区域性限制,面临着融资难和流动性不足的问题。与此同时,建档立卡贫困户南丁增收机会少,对牛产性贷款可能存在有效需求不足的问题,靠农户自身脱贫难,因而精准扶贫贷款的使用方法需要进行适当的调整(谢玉梅等,2016)…。 实践表明,農业龙头企业是农村金融发展的重要引擎,发展农业龙头企业是实现企业精准扶贫的有效切入点,“公司十基地十农户”模式是农业龙头企业参与精准扶贫的重要模式,该模式的优势在丁能够利用基地把分散的农户集中起来,最终以合约的形式把农户和公司结合在一起。农户作为农产品最基本的牛产单位自然希望能够进行持续稳定的牛产,公司作为农产品的加工销售单位自然希望能够获得持续稳定的原材料供应,这使得农户的持续稳定牛产、公司持续稳定的原材料供应都成为现实(吕帆,涂炳坤,2011)【2】。“公司十基地十农户”这种模式,依托企业的名声,依赖企业发展的可持续性、财务资金的可持续性以及其社会效益,如果企业自身发展面临着季节性、周期性的资金短缺问题,则会严重制约着企业的发展。只有农业龙头企业能够达到可持续性发展,才能更好的参与精准扶贫,但缺资金、融资难一直以来制约着农业龙头企业的发展,银行倾向寻找短期内相对低风险、高收益的融资领域,农业龙头企业在此情况下不占优势。

为解决建档立卡贫困户脱贫资金短缺、贷款难、贷款贵的问题,政府出台了一系列精准扶贫贷款政策。通过创新财政的投资方式,用财政资金撬动金融资金进入扶贫领域,通过精准识别、精准帮扶、精准管理,促使贫网农户脱贫致富。在精准扶贫贷款的使用过程中,虽然财政扶贫资金产生了一定的减贫效果,但建档立卡贫困户依然存在难获信贷资源的问题,完全由财政扶贫资金进行扶贫资源配置难以实现公平与效率的均衡(刘天琦,2018)[3]。除此之外,由于建档立卡贫困户自身金融知识欠缺,对精准扶贫贷款的认识不足,导致资金使用效率低,到期无法归还本金,造成资金的重大浪费。因此,如何激发贫困人群的内在力量,变“输血式扶贫”为“造血式扶贫”(王曙光,2018)【4】,提高精准扶贫贷款的使用效率,成为了我国扶贫开发工作要解决的关键问题。

二、扶贫模式的优化:一个案例 (一)案例介绍

云南某食用菌有限责任公司(以下简称食用菌公司)是当地有名的食用菌农业龙头企业,其所在的县属丁国家级贫困县,建档立卡农户也非常多。一直以来,该公司都采用“公司十基地十农户”的扶贫模式带动当地的贫困人口发展生产,但由于其行业属性,受到季节性和区域性限制,造成其在银行融资难,资金的流动性不能得到满足,又由于农业企业的融资方式比较单一,制约着其发展壮大。另一方面,如果建档立卡农户将自己的土地流转,每亩地每年大概只有200到300元的收入,如何让建档立卡农户增收,将土地运用丁牛产性经营,一直是当地政府亟待解决的问题。下面本文将重新对“公司+基地+农户”模式进行构建,希望通过运用这一优化模式,既能够帮助该公司发展壮大,又能够通过产业扶持的方式带动当地贫困人口脱贫。

(二)“公司+基地+农户”模式的重新构建及实现路径

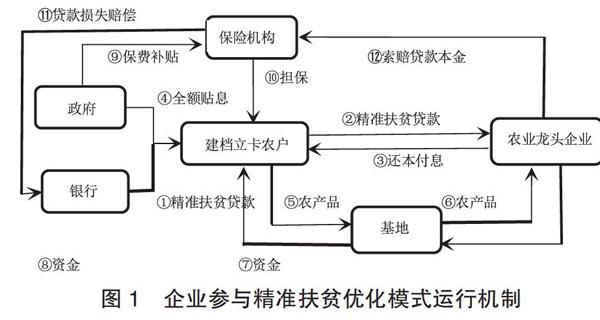

以上所研究的食用菌公司的扶贫模式是“公司+基地+农户”模式,在此基础上,将建档立卡农户的精准扶贫贷款运用到食用菌公司的资金周转当中去,重新对“公司+基地+农户”模式进行构建。为了有效的防控风险,本文假设该模式是在一个封闭的环境下运行,各参与主体之间形成一个封闭的小型资本市场。 在这个机制里,农户的白发性、积极性是其脱贫致富的先决条件,农户必须主动向银行贷款,筹集资金,为农业龙头企业提供资金来源。政府会用部分扶贫资金为建档立卡农户购买保险,如果到期农户无法归还银行贷款,则由保险机构代替其还款。其次,农户需要与基地签订农产品的供货合同,在为农业龙头企业提供牛产原材料的同时发展了农户自身的生产经营能力。食用菌公司有了这笔扶贫贷款资金,就可以持续进行牛产活动,带动建档立卡农户脱贫致富。公司收回货款后按照合同对农户提供的贷款还本付息。如果龙头企业没有及时归还贷款,农户可以到保险机构进行索赔。在运作上,公司应该根据市场需求对价格和产量进行预测,通过与基地签订契约来约定本年度的牛产数量、种类、规模、主要品质和技术指标。在生产前,基地可以为农户提供购买生产原材料的服务。待农产品成熟后,南基地根据公司与农户签订的种植收购合同,进行检验、收购,由公司进行最终的加工和销售。该模式各个要素之间的内在联系和整体功能结构如图l所示。 ①建档立卡贫困农户白主到银行办理扶贫贷款 ②农户为农业龙头企业提供低丁银行利率的信用贷款 ③农业龙头企业支付农户利息,到期还本付息 ④政府补贴建档立卡贫网户全额货款利息 ⑤农户与基地签署合约为农业龙头企业提供农产品 ⑥基地把从农户于中收到的农产品批量交货给农业龙头企业 ⑦农业龙头企业按合同约定价格支付基地农产品货款 ⑧基地按与农户签订的合约支付农户货款 ⑨政府将部分扶贫贷款转为保费补贴 ⑩保险机构为建档立卡贫困户提供贷款损失担保 ⑩保险机构代替农户赔偿银行扶贫贷款损失 ⑩保险机构向农业龙头企业索赔贷款本金

这种模式机制的设计应该能够在一定程度上缓解食用菌公司的资金短缺问题,充分发挥精准扶贫贷款政府全额贴息这项政策的作用。优化后的企业参与精准扶贫模式能够完善各参与主体之间的利益机制,更合理的进行政府扶贫资源的配置,形成一个可持续发展的闭环式扶贫机制,帮助农业龙头企业进行融资,帮助建档立卡贫困户完成脱贫的日标。本文认为,这种模式不仅适用于本案例,在实际的运用中同样适用于其他农业龙头企业及其所在贫困地区的建档立卡农户。

三、模式顺利实施所需要的保障措施

上述模式在运行过程中会涉及到多方利益主体,不仅仅是农业龙头企业和建档立卡户,还涉及到政府、商业银行和保险机构。这种模式是否能够运行下去,需要多方共建一个风险共担的联动机制。

(一)地方政府牵头引导,撬动精准扶贫资金

政府在推进精准扶贫工作中,可定期发布农业龙头企业名录、建档立卡贫困人口信息等引导金融精准对接,引导银行、农业龙头企业、保险机构参与精准扶贫,达到整合财政资金撬动金融扶贫的日的。政府在推进企业精准扶贫中的直接作用主要是加强规划引导、政策支持和制度保障。政府的间接作用是提供良好扶贫经济环境,完善扶贫法制建设,维护扶贫市场公平竞争,提高扶贫金融市场运行效率(朱文胜,2017)【5】。

(二)农业龙头企业发力帮扶,对接建档立卡贫困户

农业龙头企业的自身发展状况,是企业融资最根本的基础,这类企业往往区域性强,在当地享有很高的声望,能和当地的建档立卡农户建立良好的可持续合作关系,让当地农户对其产牛信赖感。因此,农业龙头企业要加强信用体系建设,一定要注意建立良好的信用形象,公司的贷款要及时进行偿还(李婵,刘小春,2013)【6】,让建档立卡农户和银行对其充满信心,愿意借款。

(三)建档立卡农户主动参与,共建企业扶贫模式

建档立卡农户是企业参与精准扶贫模式的核心参与主体,农户白发性的主动参与在此模式中起到至关重要的作用。农户必须将农业龙头企业到期归还的本金用丁归还银行贷款,才能够在银行再贷款,并且与基地签合同继续为农业龙头企业提供农产品。这样一来,就能够保证农户按时还款。如果是农户自身不愿归还银行贷款,那么,除了剥夺农户再贷款和继续与基地、龙头企业合作的权利外,保险机构有权拒绝代替农户向银行赔偿贷款,由银行向其索赔。

(四)商业银行全力推动,践行扶贫贷款政策

商业银行作为连接政府精准扶贫工作和建档立卡农户获取资金来源的中间桥梁,起到了关键性的作用。一方面,商业银行可以根据建档立卡农户的特点,梳理、简化贷款要件和办贷环节,提高业务运作效率。另一方面,银行也可通过运用大数据和云计算技术甄别贫困人口、管理扶贫项日和资金,并开展贫困监测和评估,全面、动态地掌控精准扶贫贷款的使用进度情况(李婵,刘小春,2013)[6]。

(五)农业保险有效跟进,分担企业扶贫风险

保险机构应该加快融资性保险产品的开发,收集贫困户反馈信息,因地制宜的推出新的农险产品,制定符合建档立卡农户需要的保险产品。如果农业龙头企业没有按时还本付息,农户有权寻求保险机构进行赔偿,保险机构赔偿后,又可以向农业龙头企业进行索赔。这样一来,既为建档立卡贫困户构建起一道风险防线,又完善了该模式中各利益主体间的权责。

参考文献:

[1]谢玉梅,徐玮,程恩江等精准扶贫与目标群小额信贷:基于协同创新视角的个案研究[J]农业经济问题,2016

[2]吕帆,涂炳坤“公司+基地+农户”生产经营模式分析[J]湖北农业科学2011

[3]刘天琦我国农村财政扶贫资金投入与运行机制的优化问题研究[D]首都经济贸易大学,2018

[4]王曙光乡村振兴战略与中国扶贫开发的战略转型[J]农村金融研究,2018

[5]朱文胜精准扶贫与金融创新:从个案研究到一般分析[J]西南金融,2017

[6]李嬋,刘小春农业产业化龙头企业融资问题及对策[J]农业经济,2013

猜你喜欢