基于投入产出表的我国金融业产业关联及波及效应分析

2019-08-06 09:46王欢

时代金融 2019年18期

王欢

摘要:文章依据2010年、2012年和2015年的中国投入产出量表,根据产业关联理论,运用投入产出模型对我国金融业与其他产业进行产业关联及波及效应分析,研究结果发现:金融业与其他产业关联范围较广,但影响程度不深;金融业中间投入率较低,中间需求率较高,是典型的中间产品型基础产业;金融业对国民经济的需求推动力明显大于供给拉动力,具有着弱辐射力、强制约力的特性,金融业正通过供给推动的作用促进产业的发展和经济结构的调整。

关键词:金融业 投入产出 产业关联

一、引言

金融在现代经济中占据着核心地位,而金融业作为经营金融产品的特殊行业,几乎每个行业的发展都或多或少的有着金融业直接或间接的参与,在整个国家国民经济发展过程中更是处于牵一发而动全身的地位,对整个社会的经济稳定和健康持续发展产生着重要的影响。伴随着经济全球化背景下金融一体化的推进,鉴于金融业在国民经济中所处地位的重要性和作用的独特性,如何发挥金融的核心作用,促进金融业与其他产业的协调发展已经成为了急需解决的重要问题。而要解决这些问题,我们首先必须要了解金融业在国民经济中所扮演的角色地位,掌握它与其他产业之间有着怎样的产业关联和变化趋势,明晰金融业对其他产业的带动作用及波及效应,而这些问题也逐渐被政府和学术界关注和讨论。

1936年,里昂惕夫《美国制度中投入产出数量关系》的发表标志着产业关联理论的形成,作为该理论的主要开拓者,其创立的投入产出分析方法在计算机技术应用的背景下,也更加的现代化和普及化。基于此种方法,国内的一些学者也就金融业对国民经济中其他产业的关联关系展开了广泛的研究,何德旭、姚战琪(2006)在对OECD国家金融服务业的产业关联进行比较分析的基础上,对我国金融服务业与第二产业、第三产业内部各子行业的产业关系进行了深入探讨;罗军(2008)利用了2002年投入产出表从投入结构等角度对我国金融保险业的状况进行了分析;吕鹰飞(2012)利用1997年、2002年和2007年全国的投入产出表,对金融业与国民经济三次产业的关联进行了纵向动态分析;朱涛、刘玉庆(2016)利用2005年、2007年、2012年的全国投入产出表对金融业与三次产业的关联度进行了进一步的实证分析。在对已有的文献进行整理时我们也发现,虽然目前在对金融业的投入产出研究中已经有了一定成果,但大多集中于单一地区和对金融保险行业的研究,但就金融业对其他产业的投入产出研究仍然相对较少,且实时更新性不强。本文拟在前人的基础上,利用2010年、2012年和2015年的投入产出表,从直接消耗系数、完全消耗系数、中间投入率和中间需求率以及波及效应等视角对进行进一步的分析和探索。

二、我国金融业的产业关联分析

(一)金融业对其他产业的直接消耗系数

直接消耗系数也称投入系数,指某一产品部门单位总产出对各部门产品或服务的直接消耗量,其直接反映了部门之间的依赖程度和牵引作用。其计算公式为:

其中:表示j产业当期总产出,表示j产业在获得当期总产出对i产业的直接消耗量。表现的就是直接消耗系数,即单位产值中的物质消耗比重,越大,说明第j部门对i部门的直接依赖性越强,否则反之。

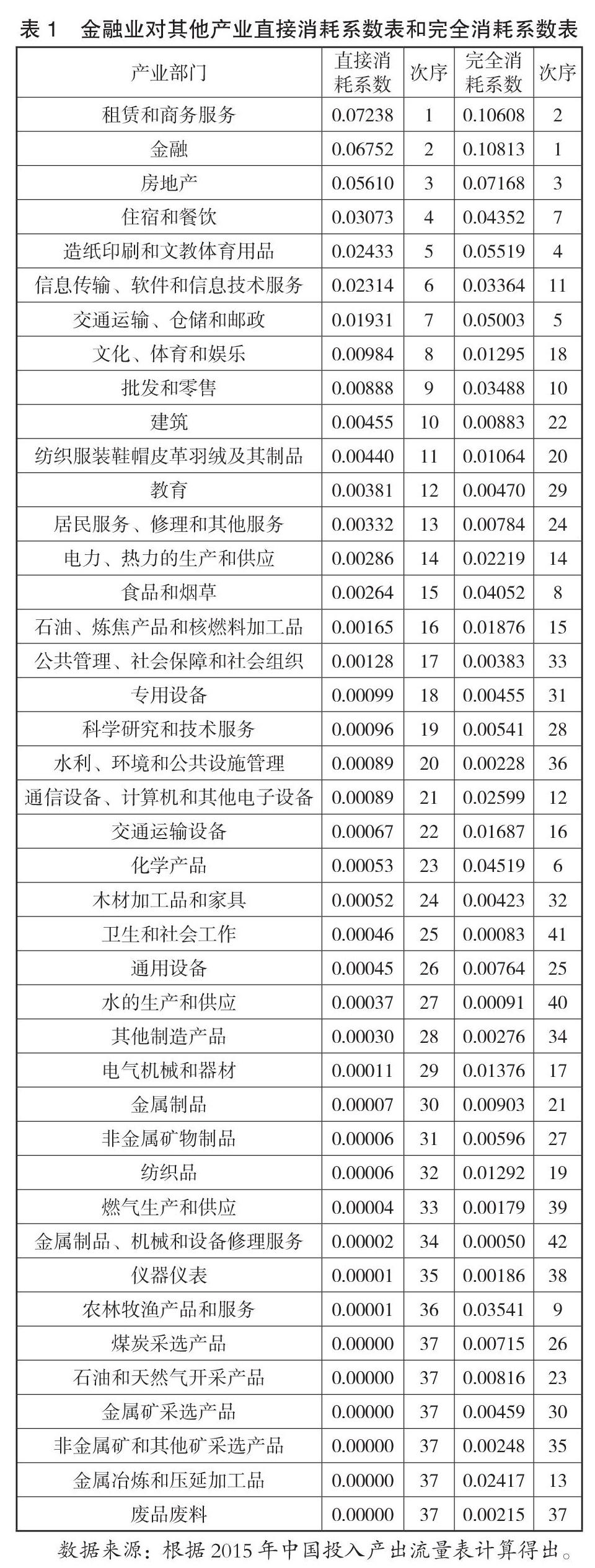

由表1可知,以2015年为例,金融业每生产1万元产品需要直接消耗租赁和商务服务723.8元,金融业675.2,房地产业675.2元,住宿与餐饮业307.3元,造纸印刷和文教体育用品业243.3元,信息传输、软件和信息技术服务业231.4元,这六个产业是对金融业生产发展投入最大的六个产业,其直接消耗系数也均超过了0.2,这也体现了中国金融业生产目前主要依赖于租赁和商务服务为其提供中间投入,技术经济联系较为密切。而以通信设备、计算机和其他电子设备制造为代表的第二产业在金融业生产中间投入相对较低,这从一定程度上也说明了我国金融业目前仍以传统的金融服务为主,在第二产业上的金融创新仍然有较大的发展空间。另外对金融业生产中间投入为0,关系不紧密的有六个产业,分别是煤炭采选产品石油和天然气开采产品行业、金属矿采选产品行业、非金属矿和其他矿采选产品行业、金属冶炼和压延加工品以及废品废料行业,它们大多为劳动力人口密集的采掘业,金融业对其依赖程度较弱。

(二)金融业对其他产业的完全消耗系数

完全消耗系数是指某一生产部门每提供一个单位最终产品对各部门产品或服务的完全消耗量,表现为全部直接消耗系数和全部间接消耗系数之和。其计算公式为:

式中;表示直接消耗系数,表示间接消耗系数,则表示完全消耗系数,由表1可知,从金融业发展过程中对中间投入产品完全消耗系数来看,排名前五的依次是金融业、租赁和商务服务业、房地产行业、造纸印刷和文教体育用品行业以及交通运输、仓储和邮政行业,这表明着我国金融业的生产发展依赖于第三产业对其提供的中间投入。同时我们也注意到以化学产品行业为代表的一些产业在直接消耗系数排序中较为靠后,而在完全消耗系数中却能排到前列,更有类似于农林牧渔产品和金属冶炼和压延加工品等行业其对金融业生产的直接投入作用趋近于零,但被完全消耗的产量却很高,这也说明了尽管金融业和很多产业之间未显示出很强的直接经济关系,但它们之间的间接联系却比较紧密。此外,金融业对金融业其直接消耗系数和间接消耗系数分别位列第二位和第一位,这体现出金融业对自身的产出也有着很大的中间投入。

(三)中间需求率与中间投入率

产业的中间需求率是指各产业对该产业的中间需求之和与整個国民经济对该部门产品总需求之和的比例(见Fj)。产业的中间投入率是指该产业部门在一定时期内(通常为一年),生产过程中的中间投入与总投入之比(见Gj) 。其计算公式为:

这里Fj越高,表明该产业部门在国民经济发展就越带有原材料产业的性质。Gj越高,则反映该产业的附加价值率就越低,高中间投入率往往与低附加值率相对应,反之亦然。 由表2可知,金融业的中间需求率从2010年0.77473跃增至2015年的0.81895,均超过了75%,并且仍有上升趋势,这说明了金融业在国民经济中带有着很强的原材料产业的性质,其产出的75%以上用于满足其他产业生产的中间需求,但用于最终的消费服务需求比例却相对较小,是较为典型的中间需求型产业。同时,从表3我们也可以看出,2010年、2012年、2015年金融业的中间投入率在35%上下进行波动,2012年相对略高达0.40374,2015年则有所下降为0.34416,这也体现了我国金融业是一个高附加值行业,但在发展过程中对其他产业投入比重则相对较低,拉动作用较小,这说明了我国金融行业仍然处于一个低中间投入率这一发展阶段特性尚未发生较大改变。

根据产业经济理论中,中间需求率和中间投入率划分产业群的依据来看,我国金融业当前中间需求率较高,中间投入率较低,属于中间产品型基础产业。这反映了其他产业部门发展生产的需求是金融业发展的重要支撑,金融业为其他产业的发展贡献着较多的中间投入,但同时也反映出金融业的发展对其他产业的中间消耗需求较少,对其他产业的带动作用不明显。此外,还值得我们注意的是由于其他产业对金融业的中间投入需求较大,一旦金融业出现波动或经济不景气也将直接影响到其他产业的发展,金融上的风险也将直接转移到其他产业,这对其他产业的发展和国民经济的持续健康发展也将带来较大的制约影响。

三、我国金融业的波及效应分析

产业之间的相互影响包括两个方面,其一是某产业生产由于物质消耗而对其他部门产生的影响,这种对其他产业产生的影响称为该产业的影响力,衡量系数为影响力系数(u);另一方面是由于其他各个产业的生产对该产业的中间投入需求产生的影响,这种其他产业给该产业带来的影响称为该产业的感应度,对应系数为感应度系数(v)。在这里,我们选用影响力系数和感应度系数来衡量我国金融业的波及效应,其计算方式如下:

这里,u越大,说明该部门对其他部门的需求拉动作用就越大,否则反之。同理,v越大说明该部门对经济发展的供给推动作用越强,如当v>1时,表明该部门的需求影响程度高于社会平均水平,对其他部门的供给推动作用较强,否则反之。

由表3可知,我国金融业的影响力系数虽然从2010年的0.41251逐步上升到2012年的0.68833,2015年又有所回落达0.59639在所统计的42部门中位列第40位,虽然金融业的影响力系数有所上升,但仍远远落后于社会平均影响水平,这也显示了我国金融业对国民经济中其他产业发展拉动作用仍不明显,具有弱辐射性和弱拉动性的特点。

此外,2010年、2012年和2015年金融业的感应度系数均大于1,高于社会平均水平,并且有着较明显的上升趋势,2015年感应度系数更是达到1.85439,仅次于化学产品、金属冶炼和压延加工品、电热力的生产和供应以及农林牧渔产品和服务四个产业,这表明金融业对国民经济中其他产业的需求感应度正不断加强,其他产业的发展能带来金融业的供给增加,推动其发展。但同时过高的满足程度也给国民经济带来了一系列的隐患,随着国民经济的快速发展,金融业本生的高感应度系数也导致着如果金融业一旦供应不足或产生一定的经济波动可能会对国民经济的持续健康发展带来不利影响,较高的感应度系数使金融业对其他产业的发展有着较强的制约性。

四、结论与建议

从直接消耗系数和完全消耗系数来看,金融业与不同产业之间的关联程度是不同的,其中与金融业关系最密切的是租赁与商务服务业、房地产行业以及住宿和餐饮等服务行业,这说明金融业对服务业的带动效应明显大于制造业,伴随着第三产业在国民经济发展计划中地位的日益凸显,金融业在国民经济中也将扮演着更加重要的角色。此外,虽然金融业与国民经济中很多产业之间没有较为明显的直接联系,但他们之间的间接联系却较为普遍,这反映了金融业虽然几乎与所有产业之间都存在这关联关系,但对很多产业的影响程度并不深。这提示我们一方面仍要继续大力发展金融业,发挥金融业对第三产业的带动作用,并通过第三产业的发展反向推动金融业的发展壮大,相互促进共同发展。另一方面也提示我们要加速金融创新,加强金融业与农业、制造业等第一第二产业之间的关联关系,提高相互关联效应,为国名经济发展创造新的活力,并借助金融业的发展来推动农业和制造业的转型发展。

从中间投入率和中间需求率来看,2010年、2012年、2015年我国的金融业中间投入率均小于50%,而中间需求率均大于75%,是较为典型的中间产品基础性产业。中间需求率高表明金融产品和服务是其他产业在发展过程中的不可或缺的基础性生产要素,中间投入率较低也表明了我国在终端消费性金融产品和服务领域的发展仍有所不足,对其他部门的拉动作用相对较弱。这一现象的产生既与我国金融机构在我国经济市场中长期充当着产业发展的资金供给者有关,也与一直以来我国国民对金融服务认识不清需求較低有关。这也提示我们要进一步对金融服务行业进行规范化和细致化管理,加大对居民的金融服务投入规模,提供更多消费性金融服务品种,为金融业的发展提供新的增长点。

从产业的波及效应来看,2010年、2012年、2015年我国金融业的影响力系数均小于1,低于社会平均影响力水平,2015年达0.59639在国民经济统计的42部门中位列第40位,远低于社会平均水平;而感应度系数则从2010年的1.19653快速上升到2015年的1.85439,上升态势明显,这说明了我国金融业属于需求拉动力小,供给推动力大的产业,具有着弱辐射力、弱拉动力、强推动力、强制约力的特性,这也表明融业正通过供给推动的作用促进了产业的发展和经济结构的调整。这提示我们也要合理把握金融业在国民经济中的产业定位,促进金融业与其他产业的协调发展和良性互动,合理的发挥金融业在我国目前中国“智”造战略中的作用,因此也可适时的将金融业作为促进产业机构调整和提升区域竞争力的刺激产业,这也要求着政府和相关部门要进一步加大政策和相关方面的支持力度,营造一个更加开放积极主动包容并蓄金融市场环境。

参考文献:

[1] 何德旭,姚战琪.中国金融服务业的产业关联分析[J].金融研究,2006(05):1-15.

[2] 罗军.中国金融保险业的产业关联分析[J].东南大学学报(哲学社会科学版),2008(S1):69-71+75.

[3] 吕鹰飞. 我国金融业投入产出关联及效率分析[D].吉林大学,2012.

[4] 朱涛,刘玉庆.基于投入产出法的金融业与三次产业关联度的实证分析[J].统计与决策,2016(17):169-172.

[5] 刘玉庆. 我国金融业的产业关联效应分析—投入产出法和灰色关联法的比较[D].河南大学,2015.

[6] 李明,李玉柱,陈天宇.基于投入产出表的金融业对安徽经济发展的影响分析[J].商业经济,2010(13):80-81+113.

(作者单位:河南大学经济学院)

猜你喜欢

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

投资北京(2017年4期)2017-04-25

西安工程大学学报(2016年6期)2017-01-15

汉语世界(2016年3期)2016-11-16

汉语世界(The World of Chinese)(2016年3期)2016-01-10

新闻传播(2015年3期)2015-07-12

江苏年鉴(2014年0期)2014-03-11

河南科技(2014年4期)2014-02-27