中国汇市、股市和债市相依结构实证研究

——基于资本账户开放加快推进前后的对比分析

2019-08-12 09:24■秦柯,李力

金融与经济 2019年7期

■秦 柯,李 力

一、引言与文献综述

2012年中国人民银行发布了关于加快推进我国资本账户开放的报告,2014年至2017年间,我国已经依次启动“沪港通”“811汇改”“深港通”和“债券通”等项目。可以预见,将来会有越来越多的资金跨境流入和流出。而资本账户开放就像一把“双刃剑”,在资本账户开放与金融市场相关性研究中,鄂志寰(2000)认为随着资本账户开放,各金融资产间的相关性增强,从而导致各金融市场更容易受到冲击。Forbes&Warnock(2011)研究了我国资本账户开放对美国股票市场的影响,结果表明这一措施将增加我国对美国股票市场近50%的敞口。彭红枫和朱怡哲(2019)研究表明随着我国资本账户开放加快推进,我国金融市场反应越来越迅速。因此,我国加快推进资本账户开放,是否能够在控制金融风险的前提下,高效推进资本账户开放,是我国深化金融市场改革必须面对的问题。

金融市场间收益率的相依结构是规避风险的理论基础,金融市场参与者对经济情况的反应映射在金融市场间的相依性变化,故而研究我国汇市、股市和债市的相依结构对防范风险,以及保持金融稳定具有重大理论意义,对于判断加快推进资本账户开放这一政策实施的效果也显得十分必要。相关研究中,郑国忠和郑振龙(2014)发现在不同市场情况下,三个金融市场间的动态相依性及波动溢出效应存在明显异化现象。严伟祥和张维(2017)使用Copula函数描述了我国股市、债市、货市和汇市的极端风险相依结构,结果表明四个市场间的相依性极弱。此外,不同国家相同类型市场之间的相依性也有研究。Garcia等(2011)发现不同国家或地区,相同类型的金融市场之间相依性很强,但同一国家,股市和债市间的相依性较弱。胡根华(2019)发现在“一带一路”倡议实施过程中,股票市场间相依性有所下降,市场尾部极端风险有所增加,但仍具有一定的风险规避功能。

现有研究对于资本账户开放加快推进前后金融市场间相依结构变化的研究较少。且已有研究多关注同一国家不同金融市场间的相依结构,或者不同国家同一市场下的相依结构,而很少将两者进行对比研究。基于此,本文拟从以下两方面对现有文献进行有益补充:第一,探讨我国资本账户开放加快推进前后汇市、股市和债市间相依结构的变化;第二,从不同国家同一市场和同一国家不同市场两个维度去考察,不仅考虑我国金融市场间的相依性,还考虑中美两国股票市场间和债券市场间的相依性变化,最后将两者进行对比,以期指导我国金融市场的发展。

二、理论分析与研究假设

(一)研究相关假设

已有研究发现政策和资本流动会影响我国汇市、股市和债市间的相依结构。袁超等(2008)研究发现政策和宏观经济情况等外部不确定因素是影响股市和债市间相依结构的主要因素。赵华和麻露(2016)使用向量自回归模型研究了股市、债市、货市和汇市间的净溢出、总溢出以及两两市场间溢出效应的时变性,结果表明金融市场间的溢出效应受到国内外重要经济政策和事件的显著影响。姚小义和刘勇强(2015)表明资本账户开放加快推进背景下,金融资产价格和汇率以及资本流动有密切联系,资本在国际间流动通过影响汇率进而影响股市和债市价格,而汇率、股票价格和债券价格的变化改变资本流动方向,从而影响三者间的相依结构。据此提出假设1:

H1:随着资本账户开放的加快推进,中国汇市、股市和债市间的相依结构会发生变化。

H2:随着资本账户开放的加快推进,中美两国股市间和债市间的相依性明显增强。

资本账户开放背景下,资本不仅在同一国家不同市场间流动,跨境流入流出更加频繁。2008年次债危机和2011年欧债危机,均已证明一个国家发生危机,会迅速波及到全球各个国家,不同国家的同类金融资产间存在着紧密且复杂的相互关系。焦成焕(2010)根据利率平价原则解释,当资本可以完全跨境流动时,将不存在套利机会,从而不同国家间的同一金融市场会具有相同的收益率,也就是不同国家同一市场间的相依性变为完全正相关。Garcia et al.(2011)发现不同国家,同一金融市场间的相依性很强,但在同一国家,股票和债券之间的相依性较弱。据此提出假设3:

H3:资本账户开放背景下,中美两国同一市场间的相依性比中国不同市场间的相依性强。

(二)GJR-GARCH-Copula模型

Copula函数理论的一个关键特征是没有正态假设。鉴于金融市场间的收益率通常不符合正态假设,Copula模型可以适用于模拟金融市场之间的相依结构。GARCH模型在金融工程中应用十分广泛,能准确把握金融资产波动性,且金融时间序列多具有不对称性,而GJR-GARCH模型在条件方差方程中加入了负冲击的杠杆效应,可以更好的拟合金融时间序列数据。因此,本文使用AR(1)-GJRGARCH(1,1)作为边际分布模型对汇市、股市和债市收益率建模(Glosten,Jagannathan&Runkle,1993)。模型如下:

方程(1)是一个资产收益率的时间序列,其中,rt表示第t期的汇市、股市或债市的收益率,μ表示期望收益率,εt是一个均值为0的白噪声过程。方程(2)中,表示第t期残差的条件方差,其中,当εt-1<0时,It-1=1,其他情况下,It-1=0。如果γ>0,则说明负面影响比正面影响更大,更不稳定。然后使用FHS方法对估计出的残差进行标准化。zt=εt/σt,zt是标准化残差系列,σt是t时期残差的条件波动率。

本文将考虑从上述方差中获得的每个金融市场标准残差进行半参数的估计方法,参考Chen&Fan(2006)和Genest&Rivest(1995)的研究。经验分布函数(EDF)表达式如下:

其中I{·}是指示性函数,最后用KS方法对边际分布进行[0,1]之间均匀分布的检验。

本研究中使用的双变量Copula函数,令F为具有边际分布F1(·),F2(·)的联合分布函数,那么存在一个Copula函数C,满足:

其中,C 是 Copula函数,F1(F2)是随机变量 X1(X2)的边际分布,若F1、F2连续,则C唯一确定。

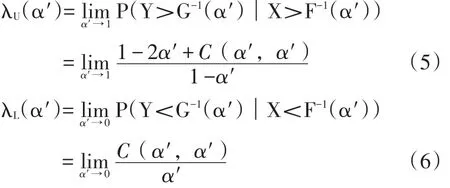

(三)尾部相依系数

按照Schmidt&Stadtmuller(2010)给的定义,尾部相依性可以衡量当随机变量X大量下跌(提高)时,随机变量Y也发生大量下跌(提高)的概率。

假设随机变量X,Y的分布函数分别为F、G,且X,Y的相依函数是C,则X,Y基于该Copula函数的上(下)尾相依系数λU(λL)定义如下:

其中,α′表示置信水平。λU,λL∈[0,1],当λU(λL)>0时,称X,Y上(下)尾渐进相关;当λU(λL)=0时,称X,Y上(下)尾渐进独立。

三、实证分析

(一)变量选取

本文选取了2006年1月1日~2018年12月31日期间外汇、股票和债券市场的数据。中国市场数据均从Wind资讯终端获取,其中,外汇市场采用人民币兑美元的汇率中间价,股票市场采用能包括上证和深证两大交易所A股走势的沪深300指数,债券市场指数采用包含类型最全面的中债综合指数。美国市场数据均从Yahoo Finance获取,股票市场采用最具综合性的纳斯达克综合指数,债券市场采用集中度最高,最具代表性的巴克莱美国综合浮动调整指数(VBMFX)。为了更清晰的反应资本账户开放加快推进前后金融市场间相依结构的变化,将样本数据按中国人民银行调查统计司2012年2月23日公布《我国加快资本账户开放的条件基本成熟》报告的时间为划分依据。样本区间2006年1月1日~2012年2月22日为资本账户开放进一步深化前,2012年2月23日~2018年12月31日为资本账户开放进一步深化后。没有实际交易的观察值都被剔除掉,并且以100为基准,对数据进行相对化处理后,再对其进行对数收益率的处理,计算公式为rt=lnPt-lnPt-1。

(二)描述性统计

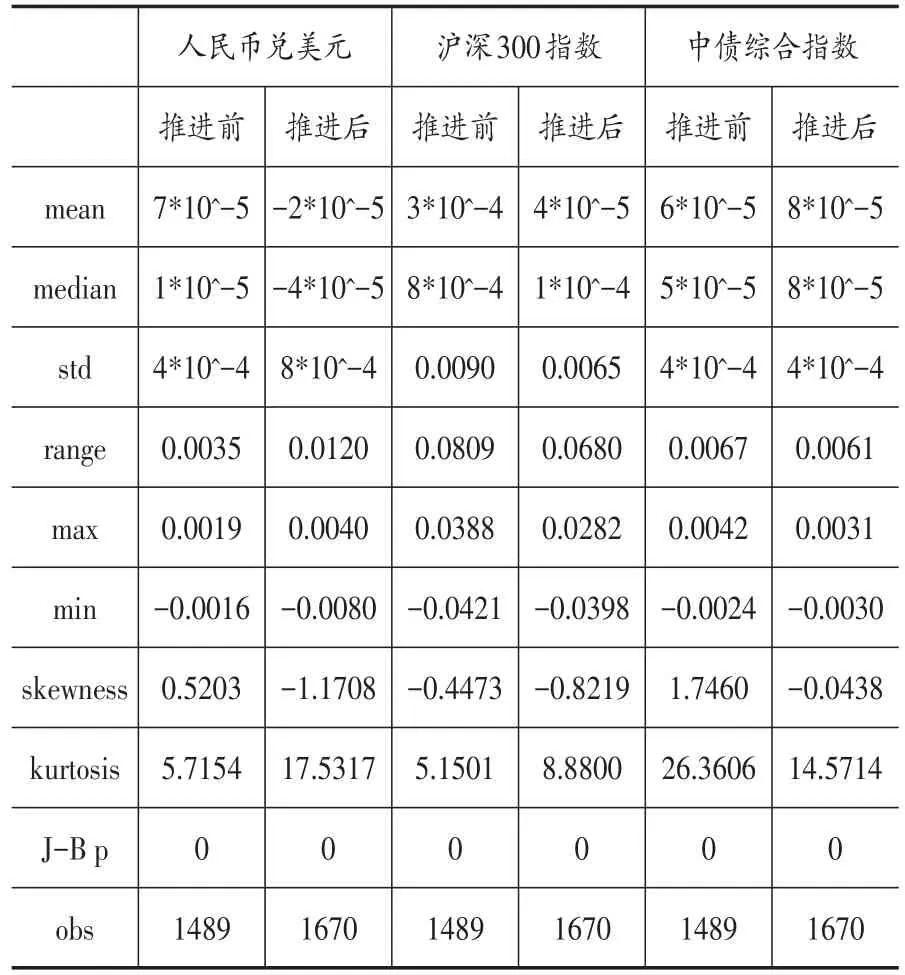

本文用Matlab R12a计算各变量的描述性统计,结果如表1所示,股市的波动最大,风险最大,债券市场的波动最小,风险最小。资本账户开放加快推进后,除汇市,股市和债市的风险均略有下降。从偏度来看,资本账户开放加快推进后,三个市场均为负偏度,说明这三个市场的收益大多高于平均收益。峰度结果表明,三个金融市场均具有尖峰厚尾的特征。最后Jarque-Bera的p值测试结果证实了所有市场的日收益率序列均为非正态分布。

表1 资本账户开放加快推进前后中国三个金融市场描述性统计

(三)资本账户开放加快推进后我国汇市、股市和债市间相依性研究

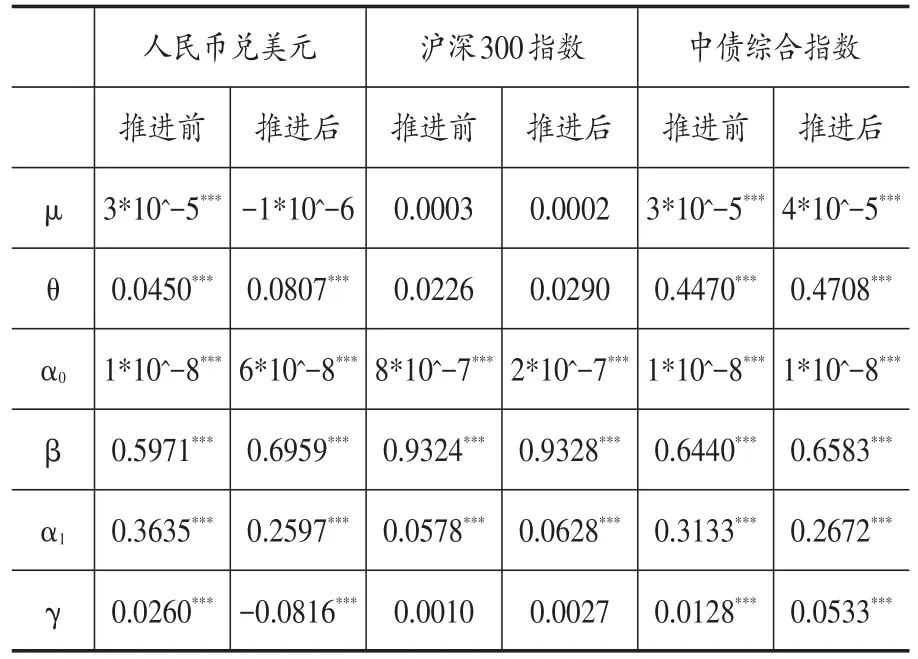

本文首先对日收益率进行ADF检验,结果显示三个市场的日收益率均拒绝原假设,说明三个金融市场的收益率序列均平稳,再对三组数据分别进行GJR-GARCH模型估计。表2估计结果中所有系数均满足α0>0,α1≥0,α1+0.5γ≥0,β≥0,α1+β+0.5γ<1条件,模型达到平稳状态。其中,资本账户开放加快推进前后股票市场的β系数均显著且最大,达0.9以上,说明股票市场波动的自相关性最强,而外汇市场和债券市场相对来说波动自相关性较弱。股票市场的γ值为正,但统计学上并不显著,说明股票市场收益并没有明显的不对称性。资本账户开放加快推进前后债券市场的γ均为正,且显著,说明债市受到负面影响比正面影响大,收益存在明显不对称性。资本账户开放加快推进后,外汇市场的γ由正转负,说明受到正面影响比负面影响更大。

表2 资本账户开放加快推进前后中国汇、股与债市的边际分布估计结果

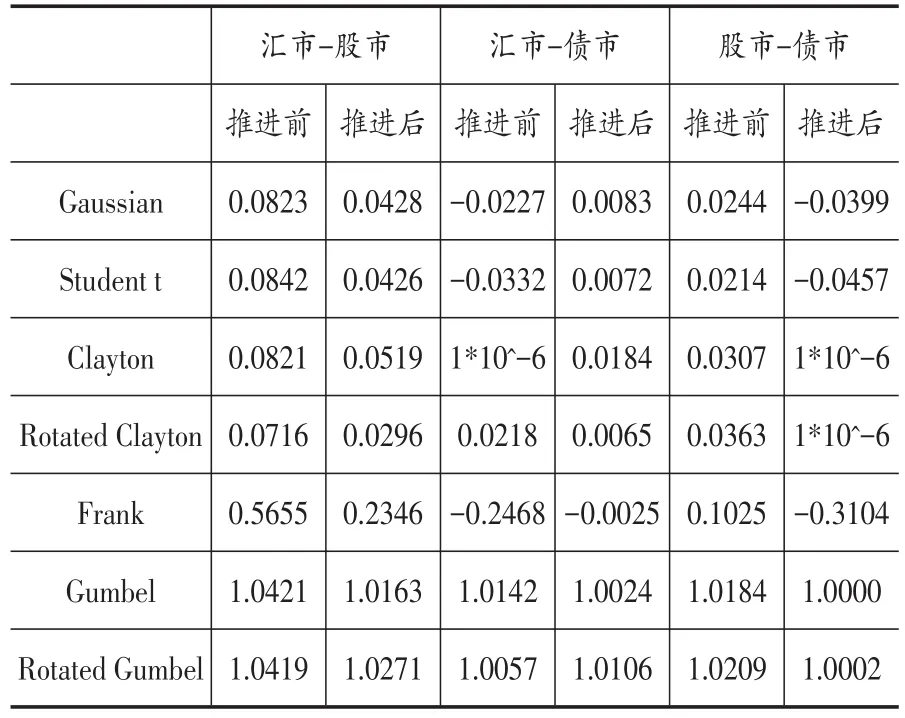

K-S检验结果表明经验分布估计后的标准化残差符合[0,1]间的均匀分布。然后将其代入5种不同的Copula函数中①Copula函数具有很多形式,现有研究发现,一般情况下,二元Guass Copula和t-Copula函数主要描述对称相依结构,阿基米德Copula族的函数,应用范围更加广泛,其中Gumbel Copula函数主要描述变量间上尾相依性,而Clayton Copula函数主要描述变量间下尾相依性,Frank Copula函数的分布也具有对称性,能够较好地捕捉到分布的中部相关性变化。,再结合AIC准则判断出的最优Copula函数。结果如表3和表4所示,发现资本账户开放加快推进后,汇市和股市间,汇市和债市间的相依性明显降低,而股市和债市间的中部相依性增强,但上下尾相依性降低。从参数绝对值大小来看,资本账户开放加快推进前,中部相依性排序为汇市-股市>汇市-债市>股市-债市;上下尾相依性排序为汇市-股市>股市-债市>汇市-债市。资本账户开放加快推进后,中部相依性排序为汇市-股市>股市-债市>汇市-债市;上下尾相依性排序为汇市-股市>汇市-债市>股市-债市,说明我国资本账户开放加快推进后,金融市场间的相依结构发生了结构性变化。

表3 资本账户开放加快推进前后中国汇、股与债市间不同Copula函数参数估计结果

表4 资本账户开放加快推进前后中国汇、股与债市间使用AIC准则判断最佳Copula函数

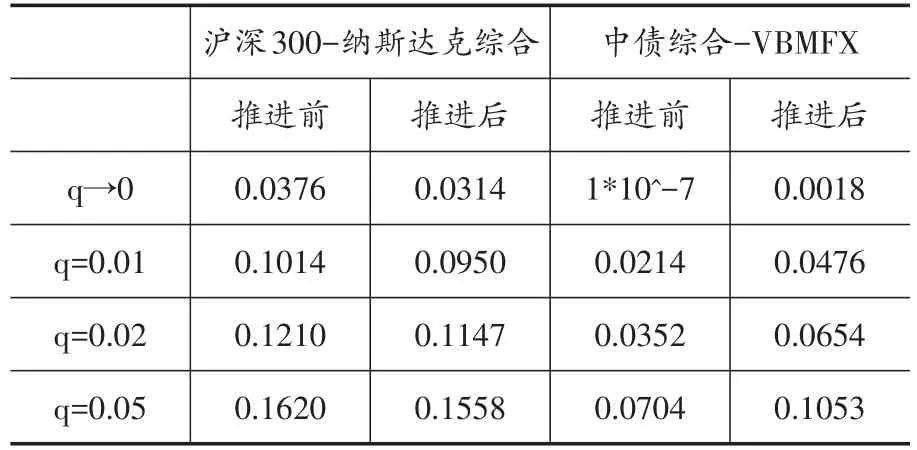

表5和表6结果显示了在资本账户开放加快推进后,汇市与股市之间、汇市和债市之间、股市和债市之间的尾部相依性均有所减小。

表5 资本账户开放加快推进前后中国汇、股与债市间上尾部相依系数

表6 资本账户开放加快推进前后中国汇、股与债市间下尾部相依系数

(四)资本账户开放加快推进后我国与美国股市间和债市间相依性研究

如表7和表8所示,不论资本账户开放加快推进前后,中美两国股市间和债市间均由Clayton Copula函数拟合效果最佳,说明存在不对称相依性,下尾相依性更强,且函数参数均为正值,说明两者之间呈现正相关性,且在资本账户开放加快推进后,Copula函数估计出的参数均增加,表明两国股市间和债市间的相依性增强,且债市间相依性增强的程度较大,但股市间的相依性较强。

表7 资本账户开放加快推进前后中美股市与债市不同Copula函数参数估计结果

表8 资本账户开放加快推进前后中美股市与债市使用AIC准则判断最佳Copula函数

表9和表10结果共同显示了中美股市间和中美债市间的尾部相依性均不对称,下尾损失均较上尾收益高,且下尾相依系数的增长幅度大于上尾相依系数的增长幅度,说明极端事件造成的一个市场的大幅下跌会引发另一个市场更强烈的相关反应,其造成的影响远超过两个同时大幅上涨时的作用,这与Raza&Wu(2018)等人的研究结论一致。另外,在资本账户开放加快推进后,中美股市间和债市间的上尾部相依性均较之前有不同程度的增加,而中美股市间的下尾部相依性略有下降。

表9 资本账户开放加快推进前后中美股市间与债市间上尾部相依系数

表10 资本账户开放加快推进前后中美股市间与债市间下尾部相依系数

(五)中美两国同一市场间相依性与中国不同市场间相依性的对比

通过表3和表7中各函数的参数对比,会发现表7中两国股市间和债市间的相依参数明显比表3中我国汇市、股市和债市间的相依参数大。通过表5、6和表9、10的对比,发现中美两国股市间和债市间的尾部相依性明显比我国汇市、股市和债市间的尾部相依性大。故不论在资本加快推进前后,我国汇市、股市、债市间的相依性均低于中美两国股市间或债市间的相依性,这一结论与Garcia et al.(2011)发现的结论一致。

(六)稳健性检验

在前文的研究中,文章仅仅选择了沪深300指数,中债综合指数,纳斯达克综合指数和VBMFX进行研究。为了进一步验证研究结果的稳健性,文章分别选取上证综合指数和中债总指数作为中国市场的指数,道琼斯指数和巴克莱美国综合债券指数(AGG)作为美国市场的指数进行研究。分别用新的指数替代原有指数,研究结果发现①限于篇幅,留存备索。,就中国金融市场而言,资本账户开放加快推进后,汇市和股市间、汇市和债市间、股市和债市间的尾部相依性均有所下降。就中美两国股市间和债市间而言,资本账户开放加快推进后,整体相依性均有大幅度上升,并且中美两国股市间和债市间的相依性明显强于中国汇市、股市和债市间的相依性。与前文结论基本一致,验证了结果的稳健性。

四、结论

本文基于2006年1月1日~2018年12月31日我国外汇市场、股票市场和债券市场的日对数收益率序列,运用GJR-GARCH-Copula模型研究了我国资本账户开放加快推进前后,汇市、股市和债市间相依结构的变化。又选取美国股票市场和债券市场的日对数收益率序列,运用GJR-GARCH-Copula模型研究了中美两国股票市场间和债券市场间相依结构的变化。研究结果表明:

第一,随着资本账户开放的加快推进,中国汇市和股市间、汇市和债市间、股市和债市间的相依结构发生变化,且尾部相依性均降低。这表明随着资本账户开放的加快推进,我国汇市、股市和债市间的相依性下降,稳定性提高,应该进一步加快资本账户开发进程,重点开放债券市场,增加债券市场参与主体,提高汇市和债市,股市和债市间的互通性,促使股市和债市间的替代效应逐步显现。

第二,随着资本账户开放的加快推进,中美股市间和债市间的整体相依性增大,且下尾相依性明显高于上尾相依性,即突发事件造成的负面影响会使关联风险被逐级放大。因此,随着资本账户开放的加快推进,需要构建有效的国际资本流动监测机制,密切关注其他国家股市和债市的变动情况,以此来预判我国股市和债市的变动趋势,尽早采取预防措施。

第三,资本账户开放背景下,中美两国股市间和债市间的相依性均比中国汇市、股市和债市间的相依性强。说明投资者或者金融监管部门在判断我国股市或者债市波动时,应该首先关注国外股市和债市的变动情况,然后再关注我国境内债市和汇市的波动情况,并且将国外股市和债市的变动情况作为重点参考对象,从而采取有效措施维持市场的平稳有序。在资本账户开放不断深入的情况下,需重点防范国际间金融市场的风险传导,其他国家发生金融危机时,我国应及时采取措施减少损失。

猜你喜欢

学生导报·东方少年(2020年1期)2020-05-06

现代营销·信息版(2020年1期)2020-02-16

歌海(2019年5期)2019-12-19

红领巾·探索(2019年6期)2019-08-01

中国外汇(2019年21期)2019-05-21

学生导报·东方少年(2019年28期)2019-01-17

西部金融(2017年11期)2018-04-22

中国集体经济(2017年35期)2017-12-11

时尚北京(2017年2期)2017-02-28

特别文摘(2016年18期)2016-09-26