2018年会员企业钢材流通渠道情况分析

2019-08-24 06:04李拥军

中国钢铁业 2019年6期

李拥军

(作者为博士,中国钢铁工业协会高级分析师)

参与中国钢铁工业协会营销统计的会员企业粗钢产量约占全国粗钢产量的比重为75%左右。因此,这些企业在钢材流通渠道方面出现的新变化、新特点,在一定程度上代表了全国钢铁企业钢材流通方面的调整与演变。本文重点分析直供、分销、分支机构、零售四类流通渠道钢材销量的变化,同时从长材、板带材视角分析长材、板带材在各渠道销量的变化,从渠道视角分析各渠道长材销量、板带材销量占比的变化。

一、会员企业钢材产量、国内销量、出口量变化情况

2018年,参与营销统计的会员企业共计生产钢材60055.84万吨,比2017年多生产957.07万吨(未剔除因营销统计企业数量增减对合计钢材产量、钢材销量增减的影响);出口钢材3017.26万吨,比2017年减少了376.05万吨。二者合计相当于国内市场钢材供应量增长了1333.12万吨。会员企业在国内市场销售钢材56646.21万吨,比2017年多销售1493.38万吨。上述数据表明会员企业增产的钢材以及出口同比减少的钢材在国内市场得到了很好的消化,同时还消化了160万吨库存钢材。

2018年,会员企业长材产量27692.39万吨,比2017年多生产1252.49万吨;长材出口量为928.89万吨,比2017年减少了125.07万吨。二者合计相当于国内市场长材供应量增长了1377.55万吨。会员企业在国内市场的长材销量为26769.94万吨,比2017年多销售1395.56万吨。上述数据表明国内市场不仅消化了会员企业的长材增产量,同时消化了长材出口同比的减少量和大约18万吨的库存长材。

2018年,会员企业板带材产量30597.8万吨,比2017年减产342.57万吨;板带材出口量为1915.59万吨,比2017年减少了240.75万吨。二者合计相当于国内市场板带材供应量减少了101.82万吨。会员企业在国内市场的板带材销量为28291.67万吨,比2017年多销售了55.89万吨。上述数据表明板带材出口同比的减少量填补了板带材产量减少量所形成的市场供应缺口,同时还消化了大约158万吨的库存板带材。

二、各渠道2018年钢材销量增减情况分析

1.直供渠道、分支机构是消化国内钢材销售增量的主渠道

2018年会员企业通过直供渠道在国内市场销售的钢材数量(简称“钢材直供销量”)为23273.58万吨,比2017年增长了1602.43万吨,增幅达7.39%;通过分销渠道销售的钢材数量(简称“钢材分销销量”)为23567.73万吨,比2017年减少了542.78万吨,降幅为2.25%;通过企业分支机构在国内市场销售的钢材数量(简称“钢材分支机构销量”)为7364.48万吨,比2017年增长了393.5万吨,增幅达5.64%;通过零售渠道在国内市场销售的钢材数量(简称“钢材零售销量”)为2440.42万吨,比2017年增长了40.24万吨,增幅达1.68%。鉴于直供渠道、分支机构钢材销量增幅均高于同期会员企业钢材产量增幅和钢材国内销量增幅,由此可初步判定会员企业增产的钢材以及出口同比减少的钢材都通过直供、分支机构两类渠道在国内市场实现了销售。

2.各渠道长材、板带材销量变化分析

会员企业2018年国内市场长材销量增长了1395.56万吨,其中直供渠道长材销量增长了659.83万吨,分销渠道长材销量增长了613.19万吨,零售渠道长材销量增长了205万吨,分支机构长材销量减少了82.47万吨,即长材国内销售增量的47.28%是通过直供渠道得以销售的,43.94%是通过分销渠道得以销售的,14.69%是通过零售渠道得以销售的。据此判定:直供、分销是消化长材销售增量的主渠道,但直供渠道对长材销量增长的贡献率要略强于分销渠道;零售渠道是较好的补充渠道。鉴于国内市场长材销量的增长主要来自长材产量的增长,亦可据此判定:直供、分销是消化长材产量增长的主渠道。

会员企业2018年国内市场板带材销量增长了55.89万吨,其中直供渠道板带材销量增长了921.61万吨,分销渠道板带材销量减少了1151.98万吨,零售渠道板带材销量减少了153.49万吨,分支机构板带材销量增长了439.74万吨。在会员企业2018年板带材产量下降的背景下,分销渠道板带材销量亦出现了下降,这主要源于2018年板带材价格走势要弱于长材价格走势,导致板带材的吨钢盈利空间弱于长材吨钢盈利空间,多数会员企业在轧材能力普遍大于炼钢能力的前提下,将更多的钢坯资源供应给长材生产线;同时经销商对板带材的采购意愿明显弱于长材,即部分经销商将更多资金用于长材采购。在板带材产量下降的背景下,直供渠道、分支机构板带材销量出现了增长,这主要是与会员企业加强板带材直供及分支机构销售力度、积极消化库存板带材相关联。鉴于分支机构通常是钢铁企业开辟并巩固区域市场、加强客户服务的“前沿”机构,分支机构2018年板带材销量的增长,亦在说明会员企业对区域市场重点客户的服务深度有所拓展。

综合上述分析,会员企业2018年直供渠道钢材销量的增加是由于长材销量、板带材销量同步增加所致;分销渠道钢材销量的下降是由于长材销售增长量小于板带材销量减少量所致; 钢材零售销量的增长主要是源自会员企业长材零售增长量大于板带材零售减少量;分支机构钢材销量的增长主要是板带材销售增长量远大于长材销售减少量。上述数据表明会员企业于2018年加强了直供渠道、分支机构建设,特别是在板带材产量减少的情况下,反而将更多板带材资源投放到直供渠道和分支机构。

三、近7年各渠道钢材销量情况及销量占比

1.近7年各渠道钢材销量变化

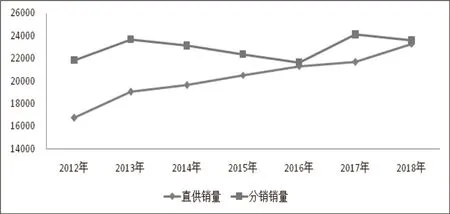

近7年会员企业钢材直供销量、 钢材分销销量见图1。据图1可知:钢材分销销量连续7年高于钢材直供销量,但钢材直供销量自2013年起连续6年保持增长,而钢材分销销量2014-2016年连续3年下降, 随后2017年大幅上涨了2494.19万吨, 2018年又小幅减少了542.78万吨。总体看:钢材直供销量、钢材分销销量之间的差值呈现缩小的态势,如2012年二者相差5094.21万吨,为近7年中的最大差值;2013-2016年二者差值连续3年缩小,2016年降至312万吨;2017年二者差值上升至2439万吨;2018年二者差值进一步缩小至294.16万吨,为近7年中的最小差值。可以预见,未来钢材直供销量超过钢材分销销量是必然之事,表明会员企业与终端用户的联系及服务都在逐步加强。

近7年会员企业钢材零售销量、分支机构销量见图2。据图2可知:分支机构钢材销量自2014年起连续3年下降,2017年、2018年出现了反弹,并连创近7年分支机构钢材销量新高。鉴于零售渠道钢材销量基本在2500万吨上下波动,与直供、分销存在着规模上的差距。综上,对很多钢铁企业而言,零售渠道更多是一个补充性的渠道,但是对分支机构建设存在逐步加强的态势。

图1 2012-2018年会员企业钢材直供销量、钢材分销销量 万吨

图2 2012-2018年会员企业钢材零售销量、钢材分支机构销量 万吨

2.近7年各渠道钢材销量占国内钢材总销量比重的变化

2018年会员企业通过直供渠道销售的钢材数量占国内钢材总销量的比重(简称“钢材直供销量占比”)为41.09%,较2017年提高 了1.79个百分点;通过分销渠道销售的钢材数量占国内钢材总销量的比重(简称“钢材分销销量占比”)为41.61%,较2017年下降了2.11个百分点;4.31%的钢材通过零售方式实现了销售,较2017年下降0.04个百分点;13%的钢材通过本企业分支机构实现了销售,较2017年提高了0.36个百分点(见图3)。

据图3可知:①2013-2016年会员企业钢材分销销量占比逐年下降,2016年降至41.73%,为近7年最低值;②2013-2016年会员企业钢材直供销量占比连续4年增长,2016年上升至41.12%,为近7年最高值。虽然2017年有所回落,但2018年出现增长,且仅低于2016年;③2018年分销销量占比较直供销量占比高出0.52个百分点,为近7年中二者最小差值。未来几年钢材直供销量占比存在超过钢材分销销量占比的可能性;④零售及分支机构的钢材销量占比波动幅度要小于直供与分销,且分支机构钢材销量占比长期稳定在13%左右,零售钢材销量占比长期稳定在4.5%左右,表明这两类渠道更多是对直供与分销的有效补充。

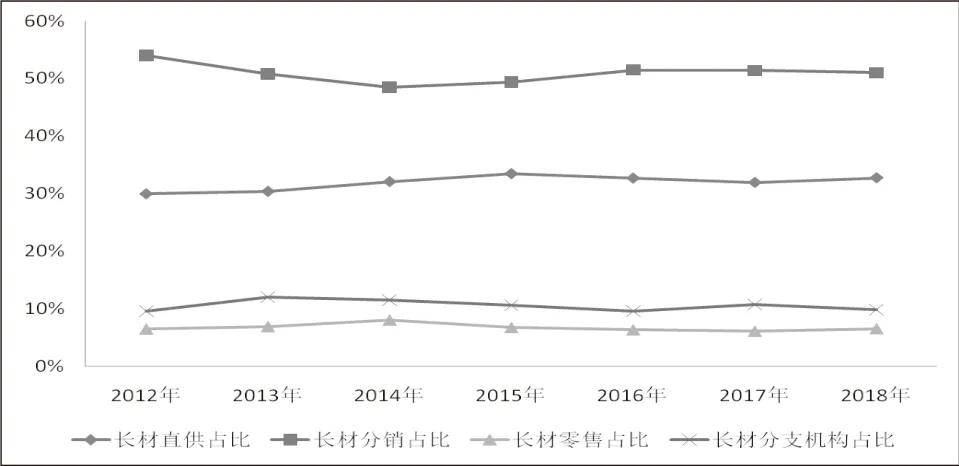

3.近7年长材各渠道销量占长材国内总销量比重

2018年,会员企业有32.73%的内销长材通过直供渠道销售,有50.99%的长材通过分销渠道销售,有6.5%的长材通过零售渠道销售,有9.79%的长材通过分支机构渠道销售。对近7年长材各渠道销量占长材总销量比重情况(见图4)进行对比可知:长材销量中分销占比基本稳定在50%以上,长材销量中直供占比基本稳定在31%左右,表明会员企业长材流通渠道基本是以分销渠道为主,其次是直供渠道。

近7年长材销量中分支机构占比基本稳定在10%左右,最大值与最小值相差2.4个百分点;长材销量中零售占比基本稳定在7%左右,最大值与最小值相差1.96个百分点。对会员企业而言,长材销量中分支机构占比、零售占比的波动幅度明显低于直供占比、分销占比的波动幅度。鉴于分支机构占比、零售占比均在5%以上,因此分支机机构、零售渠道都是长材流通中的补充渠道。

图3 2012-2018年会员企业各渠道钢材销量占钢材总销量的比重

图4 2012-2018年会员企业长材各渠道销量占长材总销量比重 %

图5 2012-2018年会员企业板带材各渠道销量占板带材总销量比重 %

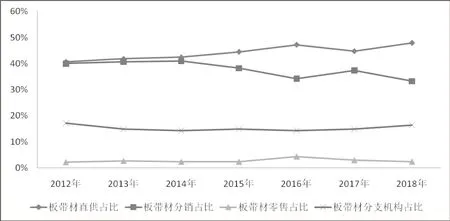

4.近7年板带材各渠道销量占板带材总销量比重

2018年会员企业有47.98%的内销板带材通过直供渠道销售,有33.22%的板带材通过分销渠道销售,有2.36%的板带材通过零售渠道销售,有16.45%的板带材通过分支机构渠道销售。对近7年各渠道板带材销量占总销量比重情况(见图5)进行分析可知:①2012-2014年,板带材销售基本上是直供、分销两个渠道并重。2015-2018年,板带材销量中直供占比以较大的优势领先于分销占比,其中2018年这种领先优势达到了14.76个百分点,是近7年中的最大值;②2017年板带材销量中直供占比较2016年下降了2.45个百分点,但分销占比却较2016年增长了3.19个百分点,此消彼长的根本性原因是经销商受2017年板带材价格上涨的影响扩大了板带材采购规模;③2018年板带材销量中直供占比创近7年新高,且较2017年大幅提升了3.17个百分点,一方面表明板带材直供属性日益突出,另一方面表明在板带材价格走势弱于长材时,会员企业只能加大直供渠道板带材的销售力度。

近7年板带材销量中分支机构占比基本稳定在15%左右,最大值与最小值相差2.88个百分点;板带材销量中零售占比基本稳定在3%左右,最大值与最小值相差2.13个百分点。鉴于板带材销量中分支机构占比基本保持在15%左右,因此分支机机构渠道都是板带材流通中的有效补充手段,存在逐年加强的态势。鉴于板带材销量中零售占比多在3%以下,故零售渠道对板带材流通的影响力明显弱于长材,而且很少有会员企业会加大板带材的零售力度。

四、近7年各渠道钢材销量中长材销量占比与板材销量占比

1.近7年会员企业钢材国内销量中长材占比、板带材占比

近7年会员企业钢材国内销量中长材及板带材占比情况见图6。据图6可知:2012-2014年,会员企业国内钢材销量中长材占比与板带材占比基本接近,都在48%左右,但板带材占比略高于长材占比,如2014年二者相差了1.05个百分点。但2015年、2016年板带材占比大幅提升,对应着长材占比大幅下降,如2016年板带材占比上升至54.34%,长材占比下降至43.55%,二者相差了10.79个百分点。

会员企业钢材销售中长材占比、板带材占比的变化具有如下特点:①板带材占比连续7年高于长材占比,这与会员企业产品结构相关联;②2014-2016年,板带材占比逐年增长,而长材占比逐年下降。长材占比的下降主要源于“地条钢”等低成本的不合格钢材对合规企业长材产销形成了巨大冲击;③2017年、2018年受彻底清除“地条钢”等诸多因素的影响,会员企业长材销量连续2年大幅增长,2017年会员企业国内钢材销量中长材占比得以上升至46.01%,与板带材占比的差距缩小至5.19个百分点;2018年会员企业国内钢材销量中长材占比上升至47.26%,与板带材占比的差距进一步缩小至2.69个百分点。鉴于2018年彻底清除了“地条钢”企业,曾由“地条钢”企业提供的市场供应量已由合规企业通过增产完全弥补,如果未来几年国内市场长材、板带材需求量保持稳定,则会员企业长材产量及长材销量将难有大的增长,因此未来几年会员企业钢材销售中长材占比、板带材占比将在保持相对稳定。

图6 2012-2018年会员企业钢材国内销量中长材占比、板带材占比 %

⒉直供渠道中长材、板带材销量情况

对2012-2018年会员企业直供渠道中长材销量、板带材销量进行对比(见图7)可知:①2013年、2014年直供渠道中长材销量保持增长,2015年、2016年连续两年出现下降, 2017年、2018年直供渠道中长材销量出现大幅增长,直供长材销量连创新高;②会员企业2013-2016年直供渠道中板带材销量连续4年保持增长,其中2015年、2016年直供渠道中板带材销售增长量均在1000万吨以上。2017年直供渠道中板带材销量出现小幅下降,但销量规模依然高于2012-2015年。2018年直供渠道板带材销量出现增长,并创近7年新高。

图7 2012-2018年会员企业直供渠道长材销量、板带材销量 万吨

2018年,会员企业直供渠道中长材销量占直供渠道钢材销量比重(简称“直供渠道长材占比”)为37.64%,较2017年提高了0.26个百分点,但仍低于2012-2015年。直供渠道中板带材销量占直供渠道钢材销量比重(简称“直供渠道板带材占比”)为58.32%,较2017年小幅下降了0.06百分点,但仍高于2012-2015年(见图8)。2014年直供渠道板带材占比高于直供渠道长材占比14.98个百分点,2016年这一差距拉大至27.85个百分点,表明这一期间会员企业通过加大板带材的直供销量实现了直供渠道板带材占比的大幅提升。2017年、2018年直供渠道长材销量的大幅增长,导致直供渠道长材占比与板带材占比的差距逐年缩小,2018年二者差距缩小至20.68个百分点。

⒊分销渠道长材、板带材销售情况

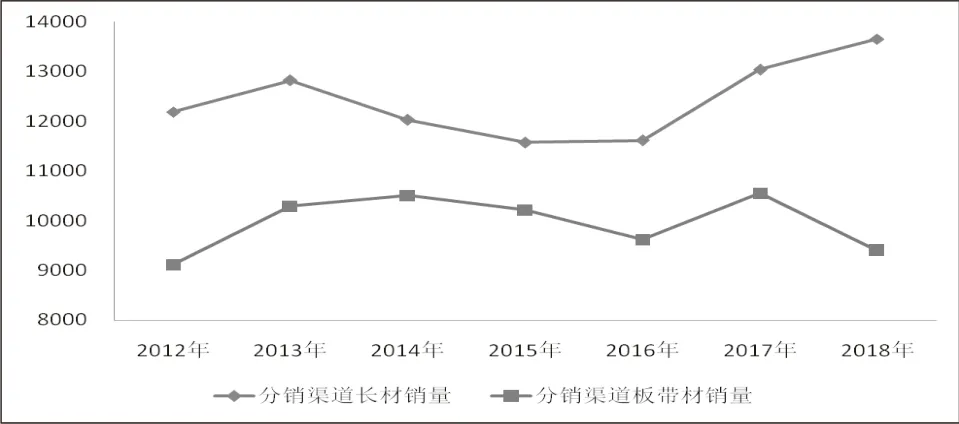

对2012-2018年会员企业分销渠道长材销量、板带材销量进行对比(见图9)可知:①分销渠道中长材销量仅在2014年、2015年连续2年出现下降,其他年份均保持增长。2017年、2018年分销渠道中长材销量连创新高;②分销渠道板带材销量在2015年、2016年、2018年出现下降,其他年份均保持增长,但2018年销量仅高于2012年,为近7年中的较低值;③仅有2015年分销渠道中长材销量、板带材销量出现了同步下降,这间接性地表明2015年是钢铁行业最为困难的一年,钢材价格于2015年12月初降至2003年以来的历史最低点,钢材经销商群体处于整体亏损状态,多数经销商的经营规模大幅缩减;④2018年分销渠道中长材销量创近7年新高,且比板带材分销销量高出了4252.67万吨,为近7年中二者的最大差值。

2018年,会员企业分销渠道中长材销量占分销渠道钢材销量比重(简称“分销渠道长材占比”)为57.92%,为近7年最高值。且较2017年提高了3.85个百分点。分销渠道中板带材销量占分销渠道钢材销量比重(简称“分销渠道板带材占比”)为39.87%,为近7年最低值。且较2017年下降了3.88%百分点(见图10)。2014年分销渠道中长材占比高出板带材占比4.29个百分点,为近7年中二者最小差值。2016年这一差值扩大至10.17个百分点,2018年进一步扩大至11.91个百分点,为近7年最大差值。鉴于2018年分销渠道中长材销量与板带材销量之间的差值亦为近7年最大差值,据此可判定: 2018年长材的分销属性更为突出,同时间接表明2018年长材价格走势要好于板带材价格走势。

图8 2012-2018年会员企业直供渠道长材占比、板带材占比 %

图9 2012-2018年会员企业分销渠道长材销量、板带材销量 万吨

图10 2012-2018年会员企业分销渠道长材占比、板带材占比 %

总体看,2018年会员企业板带材产量出现了下降,但会员企业直供渠道板带材销量却有了大幅增长,表明会员企业加强了对板带材用户的服务力度;会员企业长材产量增长是会员企业分销渠道、直供渠道长材销量增长的直接原因,其根本性原因是2017年钢铁行业去产能、彻底清除“地条钢”等一系列工作效果在2018年得到了进一步巩固,会员企业有了进一步增产的空间,同时经销商扩大长材经营规模的意愿较强,从而使2018年分销渠道长材销量在2017年大幅提高的基础上有了进一步增长,使分销渠道中长材占比与板带材占比的差值进一步拉大。

猜你喜欢

中国钢铁业(2022年8期)2022-12-21

中国钢铁业(2022年7期)2022-12-21

中国钢铁业(2022年6期)2022-09-03

中国钢铁业(2022年4期)2022-07-06

河北金融年鉴(2020年0期)2021-01-21

销售与管理(2019年6期)2019-10-07

销售与市场(管理版)(2018年12期)2018-12-25

小康(2017年13期)2017-05-11

销售与市场·管理版(2016年12期)2017-01-19

销售与市场·管理版(2016年12期)2017-01-19