养老产业上市公司融资方式对其盈利水平影响的实证研究

2019-08-27 09:20段丁强

武汉纺织大学学报 2019年4期

段丁强,黄 玲

养老产业上市公司融资方式对其盈利水平影响的实证研究

段丁强,黄 玲

(武汉纺织大学 经济学院,湖北 武汉 430200)

为研究融资方式对养老产业上市公司盈利的影响效果与机制,基于2016-2017年养老服务上市公司公开季度数据,运用计量模型进行实证分析。研究发现:银行借款率、商业信用率与其盈利水平具有显著的负相关性,而提高股权融资率、债券融资率、内源融资率,有利于促进养老业务盈利水平的提升;考虑业务类别差异后,医养结合类企业在股权融资多时能够带来更多的盈利,传统养老类在内源融资上比医养结合类对其盈利水平的解释力更强。因此,养老产业上市公司企业提高直接融资比例,尤其股权融资比例,有利于促进养老产业的发展。

养老产业;融资方式;盈利水平;因子分析

我国的人口老龄化程度正在不断加深,老龄人口的持续快速增长给现行的养老保障体系带来巨大挑战,养老服务供需缺口正日益扩大,其中,资金问题成为制约我国养老产业快速发展的重要瓶颈[1]。关于如何解决养老产业的融资问题,现有文献主要对内源融资、外源融资的特征并进行了比较分析。较为一致的结论包括:第一,内源融资规模有限,不足以支撑现有养老服务业的发展(陈秋霖、陈星宇,2016)[1],并提出了优化建议(孙宝鹏,2016;李小兰、曾盛聪,2017)[2,3];第二,外源融资主要有政府资金支持(UNDP课题组,2012;范西莹,2013;刘向杰,2015)[4,5,6]和养老产业融资的市场化运作两种方式(王绪英,2016;韩立红、李娜,2017;陈华、边玉晶,2017)[7,8,9],在外源融资方式中应大力发展直接融资尤其是股权融资(靳锁蛟等,2017;李小兰、曾盛聪,2017;陈秋霖、陈星宇,2017)[10,3,1]。总体来看,现有研究集中于融资模式的探讨(刘珍,刘小雨,2015;陈秋霖、陈星宇,2016)[11,1],对于如何从优化融资结构角度提升养老企业盈利水平少有提及。从研究方法来看,大部分研究采用文献法和比较分析法(王绪英,2016;钱佺,2017;刘珍,刘小雨,2015;陈华、边玉晶,2017;梅芳、刘军,2016;等)[7,11,9,12],而实证研究只证明了不同类型的政府优惠政策措施对于养老机构发展水平的影响以及融资效率差异(范西莹,2013;朱玥颖,2017)[5,13]。

有鉴于此,本文拟以实证数据为基础,继续深入探究以下问题:不同的外源融资方式与养老产业上市公司盈利能力的相关性如何?传统养老服务与医养结合类养老企业该如何分别选择适合的融资方式来支持企业发展?本文通过对不同外源融资方式影响其盈利水平进行实证分析,探究其内在规律,从而为不同类型养老产业上市公司选择合适的融资方式提供参考。

1 养老产业上市公司融资方式的差异与比较

1.1 养老产业上市公司的业务模式

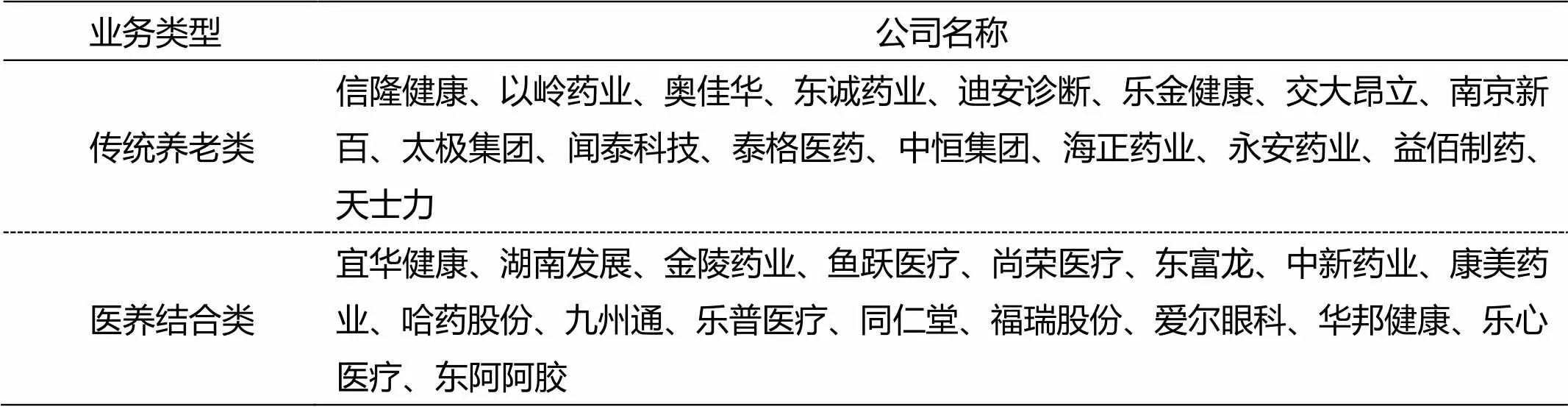

根据公司业务的特征、发展前景、规模等将养老产业上市公司样本企业(见表1)区分为以下两类模式:

1.1.1 传统养老模式

这类公司主要集中于建设养老保健中心,进行老年用品、保健品的生产与销售,逐步形成健康环境、健康理疗、健康健身等多品类产品体系,由单一家用保健设备制造商发展成集休闲、养生、疗养、护理康复等为一体的养老服务模式,实现由传统养老模式向养生休闲养老模式的转型。

1.1.2 医养结合型

“养老+医疗”类公司简称医养结合类,通过将医疗资源与养老资源贯通,实现医疗、保健、护理、养老等服务的一体化供给,使养老机构和医疗技术优势互补、信息共享,是养老服务产业发展的新型模式。

表1 养老产业上市公司样本企业分类

资料来源:根据WIND咨讯、同花顺IFIND、东方财富网整理所得。

1.2 融资方式对不同养老业务模式盈利水平的影响机制

产业(企业)的盈利性从本质上决定于市场需求、产业发展周期等因素,也与政府的产业激励政策密切相关。研究发现[14],从事传统养老业务的公司债务融资比例大于股权融资比例,从事医养结合类的公司股权融资比例大于债务融资比例,这反映出市场对医养结合类的长远盈利前景更加看好。

产业本身的发展特征是市场投资热情的根本来源。养老产业投资长、前期所需成本较大,从事传统养老型的企业因起步较早,业务已经日趋成熟,收益水平也较为固定。而医养结合处于初期,因前期的投入成本大,即使获得盈利,也很难在利润中反映出来,但在养老业务相关的销售收入上可能有所反映。

从供给角度看,我国养老服务本身就处于供给小于需求状态,2017年每千名老人拥有床位数仅为31张①,而引入现代医疗技术,提供更加专业、便捷的养老新型服务模式显得更加稀缺,供小于求使得医养结合养老服务价格上升,市场愿意以高价买入服务,销售收入增加,进而提高了市场占有率。从这个角度看,医养结合类获得股权融资支持的力度越大,市场占有率就会越高,而传统养老类则反之。

基于上述理论分析,为了对融资差异性影响养老企业盈利水平的效果进行检验,本文以样本公司相关盈利指标为基础,运用因子分析法计算得出的综合盈利值作为因变量,以内源融资率、股权融资率、债务融资率为主要自变量,结合其它控制变量进行多元回归分析,对影响效果进行定量评价,并据此分析其影响机制。

2 融资差异性对盈利水平影响效果的实证检验

2.1 数据来源及处理

因养老产业上市公司发展起步较晚,故选取有具体融资行为,实际在做养老相关业务的31家养老上市公司,运用其2015Q4、2016Q2、2016Q4、2017Q2、2017Q4的五期数据②进行分析,为避免无量纲数据对分析结果的影响,运用SPSS19.0对数据进行了标准化处理。

2.2 变量选取

(1)盈利水平指标的选取。为更加全面地反映养老相关业务的盈利水平,选取了投入资本回报率、净资产收益率、每股收益、销售利润率、销售收入五项财务数据。为进一步分离出养老业务相关的利润水平,对上述指标进行了调整计算(见表2),然后运用因子分析法,计算得出综合盈利水平值。

(2)解释变量的选取。考虑到债务融资中期限结构的影响,分别选取了资产负债率、短期负债率、长期借款比、银行借款率、商业信用率、债券融资率;在股权融资中选取股权融资率;在内源融资中选择内源融资率来反映公司的融资结构。

(3)控制变量的选取。为增强结论可靠性,将企业规模、营运能力、风险水平、企业成长性、股权集中度、业务类别等因素设为控制变量。即在这些变量一定的前提下,分析因融资方式不同导致的盈利水平差异。

表2 变量调整一览表

2.3 模型设计

第一步,测试融资方式对公司对养老业务盈利水平的影响程度。即在控制变量一定的前提下,分别以债务融资、股权融资、内源融资为解释变量,养老业务盈利水平为因变量,建立多元回归模型。

表3 变量名称及含义

第二步,去掉“业务类别”变量,将两类业务的数据分开,重复第一步,观察融资方式因业务模式不同影响盈利水平的结果差异。

2.4 利用因子分析法计算综合盈利水平

表4 KMO 和 Bartlett 的检验

在表4中,KMO值为0.762,接近0.8,被解释变量通过了KMO 检验。Bartlett 球形度检验的Sig.值为0.000,即认为各变量之间有很强的相关性,所以上述五个被解释变量适合做因子分析。

表5 解释的总方差

提取方法:主成分分析。

表6 旋转成分矩阵a

提取方法:主成分。

旋转法:具有Kaiser标准化的正交旋转法。

a. 旋转在3次迭代后收敛。

表7 成分得分系数矩阵

提取方法:主成分。

旋转法:具有Kaiser标准化的正交旋转法。

构成得分

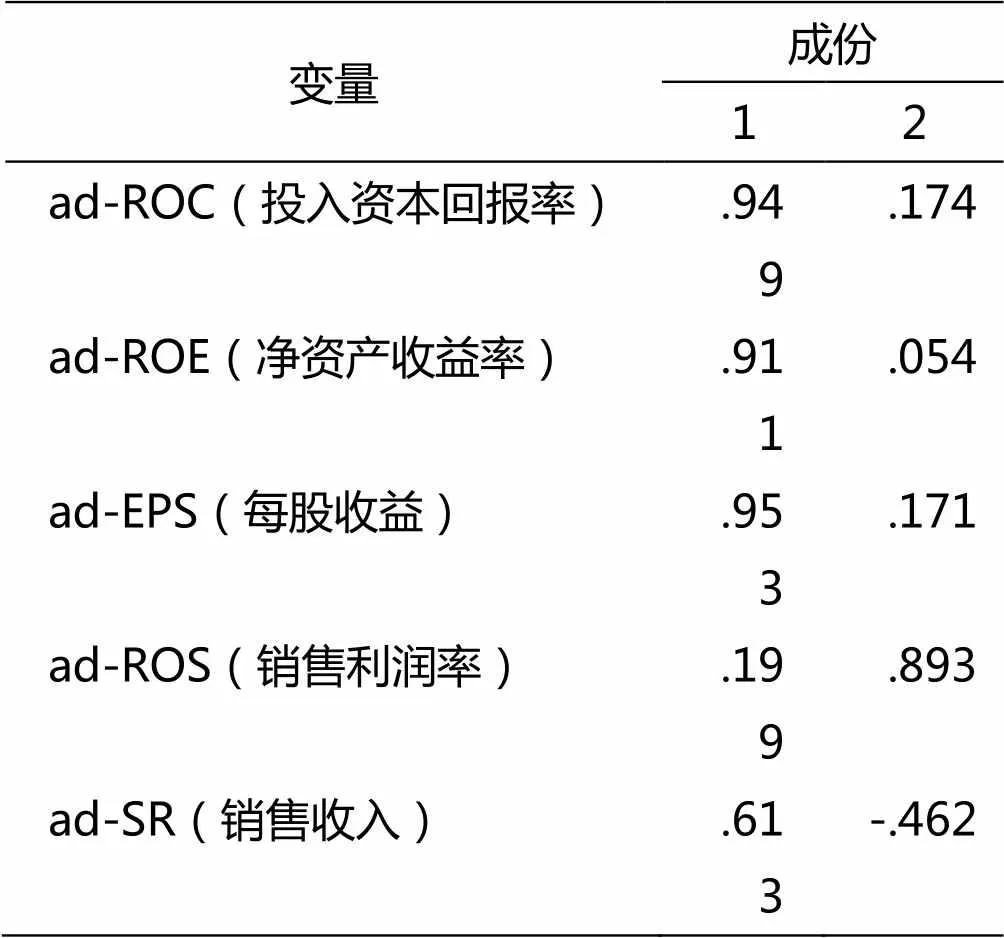

由表5知被提取的5个公共因子各自的方差贡献信息,前两个公共因子可以解释总方差的82.519%,即总体超过多于82%的信息可以用这2个公共因子解释,说明前两个因子具有很强的代表性。

由表6,第一个因子与投入资本回报率,净资产收益率,每股收益相关系数分别为94.9%、91.1%、95.3%,说明其代表公司的资金利用能力;第二个公共因子与销售利润率、销售收入相关性分别为89.3%、-46.2%,代表样本公司获得利润的能力。总之,两个公共因子能很好地代表公司总体盈利水平。再根据表7的因子得分矩阵,可以得到最终的因子得分公式:

2.5 实证结果分析

2.5.1 融资差异性对公司盈利水平的影响效果

(1)债务融资对公司盈利水平的影响。根据相关性分析结果,剔除短期借款率、长期借款比及资产负债率等因素,整理得到三个模型的回归结果见表8。

表8 回归结果

注:*、**、***分别表示在10%、5%、1%的水平上显著相关,括号前的数值为回归系数,括号中数值为单个变量p检验值。

第一,银行借款率的系数为-0.32,说明银行借款对盈利的贡献值为负,养老上市公司未能充分发挥借款融资的税盾和财务杠杆作用。银行对养老产业上市公司也没有实施有效的借款优惠,国家的信贷支持政策暂时还未能转化为养老业务盈利水平的提升。

第二,商业信用率的系数为-0.449,说明商业信用的运用无助于改善养老产业上市公司的盈利水平,且负面影响程度较大。商业信用的产品流通导向性强,如果其中一方出现债务危机,就会影响到整个债务链条,而当前养老产业供应链关系尚不紧密,商业信用的应用环境还不具备,较高的商业信用率不但没有促进养老业务盈利水平的提升。

第三,债券融资率的系数为0.173,说明债券融资对于提升养老产业上市公司的盈利水平具有正向贡献。债券融资较其他债务融资成本低,与股权融资相比风险较小,同时获得了国家政策支持。近年来,国家将企业债券的政审权下放至省级,鼓励企业进行债券融资,养老企业也因此而受益。

(2)股权融资对盈利水平的影响。由表8知,股权融资率的系数为0.182。一方面,股权融资具有融资成本优势,另一方面,在健康中国战略强力推进的背景下,股权投资者对整个养老产业具有信心,股东愿意以持股的方式进行投资,以期获得回报。

(3)内源融资对盈利水平的影响。由表8知,内源融资率系数为0.190,说明公司内部资金的成本优势与获得的便利性较好地支撑了养老产业上市公司的发展。

2.5.2 业务类型差异性对盈利水平的影响

根据相关性检测,从事传统养老和医养结合的SCDA和LCDA均与养老业务盈利水平相关性不显著,这与整个养老产业的分析一致,故不再赘述,表9列出了因业务类型差别引致融资结构影响其盈利水平差异的相关指标。

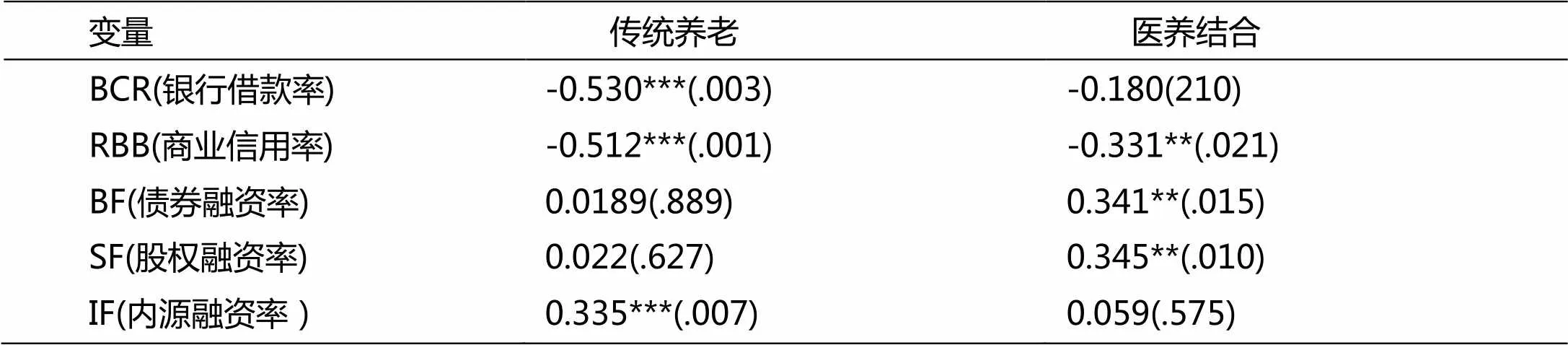

表9 业务类型差异性回归比较分析

注:*、**、***分别表示在10%、5%、1%水平上显著相关,括号前数值为回归系数,括号中数值为单个变量p检验值。

对于银行借款率,两类公司则表现出显著的差异。传统养老类银行借款率系数为-0.53,而医养结合类相关性低。传统养老类公司业务模式相对成熟、资信较高,更容易获得银行贷款,但由于财务成本高,银行借款融资并不能为传统养老类公司带来正收益。

对于商业信用率,传统养老类系数为-0.512,医养结合类系数为-0.331。说明养老产业未形成完整的产业链,商业信用还有很大的发展空间,医养结合最重要的信息优势、市场优势也未完全在其盈利中体现出来。

提高债券融资比例和股权融资比例都有利于提高医养结合类企业养老业务盈利水平,但股权融资率具有更好的效果。已经证明[16],医养结合类公司偏好于股权融资,股权融资的成本优势让其获得更高的盈利水平;传统养老类的不相关性也说明资本市场对其业务模式的认可度不高。

对于内源融资,传统养老类比医养结合类对其盈利水平的解释力更强。传统养老类发展起步较早,拥有更加完整的产业链,可以较多地利用内部资金来支持养老服务的发展。

3 结论与政策建议

3.1 主要结论

(1)对整个行业而言,长期借款比、短期借款率、银行借款率与盈利水平不相关或者负相关;商业信用率与其盈利水平具有显著的负相关性;提高直接融资率尤其是股权融资率有利于促进养老业务盈利水平。

(2)通过不同业务类型养老上市公司的比较分析发现,医养结合类企业在提高直接融资率时盈利水平提高,商业信用率较传统养老类会导致更高的盈利水平;相对于医养结合类,传统养老类企业的内源融资、银行借款率对其盈利水平的解释力更强,但股权融资率与其盈利水平没有明显的关系。

3.2 政策建议

(1)政府角度。引导养老企业进一步提高股权融资比重,优化融资结构。一方面,加大政策扶持力度,鼓励民间企业加入,特别是通过市场融资政策的调整,积极推动符合条件的养老企业上市融资,另外,对从事不同业务的养老企业给与不同的财政支持,加强政策化引导。

(2)产业角度。为进一步加大股权融资做好准备。从事传统养老业务的企业必须要提出更高质量服务的发展理念与经营策略设计,以此获得资本市场的认可和支持。同时,也要考虑积极引进战略投资者,使得养老产业上市公司能有稳定、长期的资金支持。

(3)资本市场角度。第一,完善资本市场准入机制与交易机制,加快多层次资本市场体系建设,提高直接融资比例。结合企业业务模式与成长性给予不同的支持,对从事不同业务的公司可设定差异化上市条件,助推企业上市融资。第二,发挥产业链金融的优势。加强各部门之间的商业往来,通过关键环节加深与金融机构的合作,实现养老事业从投资、开发、运营、管理阶段的全面金融化,形成完整的金融生态链。第三,金融机构应根据养老产业的特点,对从事的不同业务的养老产业上市公司,考虑实施贷款利率差异化,对医养结合型企业给予更优惠的利率。

注释:

① 资料来源:节选自《2017年中国居民消费发展报告》.

② 数据来源:根据同花顺iFinD和Wind资讯公开数据整理计算.

[1] 陈秋霖,陈星宇.民办养老机构成本控制与融资对策探析[J].经济研究导刊,2017,(25):76-78.

[2] 孙宝鹏.基于因子分析的养老地产内源融资模式下综合盈利能力模型的构建[J].商,2016,(19):207-208.

[3] 李小兰,曾盛聪.民营养老机构的融资困境何解[J].人民论坛,2017,(09):72-73.

[4] UNDP课题组.促进中国养老服务体系发展的财税政策研究[J].财政研究,2012,(4):10- 13.

[5] 范西莹.政策性支持对于我国民办养老机构发展的推助作用分析[J].甘肃理论学刊,2013,(06):188-192.

[6] 刘向杰.养老服务机构市场化的政府补贴机制研究[J].技术经济与管理研究,2015,(08):76-80.

[7] 王绪英.基于人口老龄化的医养结合养老模式研究[J].河南财政税务高等专科学校学报,2016,30(01):18-20.

[8] 韩立红,李娜.养老机构投融资体制[J].价值工程,2017,36(24):75-77.

[9] 陈华,边玉晶.借力PPP解决养老服务产业融资难题[J].中国财政,2017,(03):56-57.

[10]靳锁蛟,韩清河,潘振华,等.金融支持养老产业发展路径选择[J].河北金融,2017,(05):14-18.

[11]钱佺.养老地产REITs业态投资组合绩效研究[D].徐州:中国矿业大学,2017.

[12]梅芳,刘军.众筹融资在民营养老机构中的应用研究[J].齐齐哈尔大学学报(哲学社会科学版),2016,(10):67-69.

[13]朱玥颖.我国养老产业融资效率及提升路径研究[J].求索,2017,(11):55-64.

[14]黄玲,段丁强.养老产业上市公司融资模式的比较分析[J].河北金融,2018,(06):14-17+25.

An Empirical Study on the Impact of Financing Methods of Listed Companies in the Sanatoria Industry on Their Profit Levels

DUAN Ding-qiang, HUANG Ling

(School of Economics, Wuhan Textile University, Wuhan Hubei 430200, China)

To study the effect and mechanism of the financing method on the profitability of the listed companies in the pension industry,using econometric model for empirical analysis based on the public quarterly data of the listed companies of the aged care service in 2016-2017.The study found that bank borrowing rate, commercial credit rate have a significant negative correlation with its profit level , while raising the equity financing rate, bond financing rate, and endogenous financing rate, and it is conducive to promoting the improvement of the profitability of the old-age business. After considering the difference in business categories, the combination of medical and nursing enterprises have more profits when there is more equity financing. The traditional endogenous financing is more powerful in explaining the profit level than the combination of medical and nursing. Therefore, the listed companies in the pension industry increase the proportion of direct financing, especially the proportion of equity financing, which is conducive to the development of the sanatoria industry.

sanatoria industry; financing method; profit level; factor analysis

段丁强(1976-),男,教授,博士,研究方向:公共财政理论、社会保障.

教育部人文社会科学研究青年基金(16YJCZH015);武汉纺织大学创新基金项目(2018).

F719

A

2095-414X(2019)04-0054-06

猜你喜欢

中国医院院长(2022年10期)2022-07-01

环球时报(2022-05-19)2022-05-19

老年医学研究(2021年5期)2022-01-19

今日农业(2021年12期)2021-10-14

当代水产(2020年4期)2020-06-16

延边大学学报(社会科学版)(2019年2期)2019-06-17

汽车观察(2018年10期)2018-11-06

民生周刊(2017年19期)2017-10-25

华人时刊(2017年19期)2017-02-03

金色年代(2016年1期)2016-10-21