从相互宝看哪些是高发重疾?

2019-09-10 07:22吴辉

理财·市场版 2019年12期

吴辉

随着实践的深入,很多互助平台发现,大多数互助参与人的需求是疾病互助,恰好与重疾险、健康险构造出一个天然的消费场景。

自去年10月16日相互保(后更名相互宝)上线,至今已一年有余,参加人数飙升至9000多万人,申领互助金的人数共9870人,年人均分摊金额不超过30元。

数说相互宝的变化

2018年10月16日,支付宝上相互保正式推出,上线3天参加人数达到330万,9天参加人数破千万。最开始相互保是一款保险产品,后来银保监会认定这个产品违规,去年11月,蚂蚁金服将支付宝上的相互保更名为相互宝,并正式转型为网络互助。据相互宝2019年11月7日公示显示,这一次共有9388.4万人帮助1736名成员渡过难关,预计人均分摊3.03元。

参加人数从今年1月21日的2330.75萬人飙升至11月7日的9388.4万人。申领互助金的人数从个位数直线飙升至四位数:3月7日1人,6月7日100人,8月7日500人,9月7日632人,9月21日1581人,10月7日1718人,10月21日1731人,11月7日升至1736人。整个10月,理赔人数达3449人。人均分摊金额也从0.01元上涨到3.03元。

按照规则,相互宝每月7日、21日公示,目前已经公布32次公示,共9870名受助成员。《理财》杂志记者算是相互宝的首批尝鲜者,更名前就已经申请加入,数据显示,截至目前记者已帮助7874人,今年累计分摊16.44元。

为什么帮助人数越来越多?支付宝方面给出的解释是:一方面是随着案件处理速度加快,带来单期公示人数增加;另一方面是相互宝总人数在不断增加,越来越多的用户度过等待期,患上重疾并符合救助规则的成员数量也会增加。

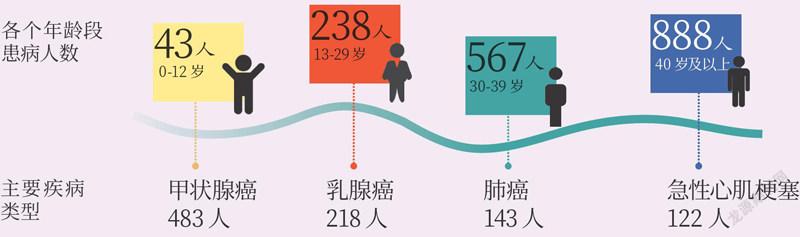

从申领互助金种类上看,这期一共1736件,其中甲状腺癌、乳腺癌、肺癌等常见癌症分别排名第1、2、3位,翻看前几期,也是如此。因此,恶性肿瘤是最高发的,这和各保险公司商业保险的理赔数据吻合。

需要注意的是,申领互助金的年龄越来越呈年轻化的趋势。其中,40岁及以下占比52.36%,其中“90后”就有225人,受助成员男女比例为男性44.1%,女性55.9%。男性所患疾病最多的是甲状腺癌和开颅手术,女性所患疾病最多的是乳腺癌和甲状腺癌。

随着申领互助金人数的增加,网上爆出未给予互助金抱怨声也多了起来。

相互宝值得加入吗?

和传统保险相比,加入门槛非常低,刚开始不用缴费,可以先享受保障,而且随时可以退出,没有很大的心理负担和决策成本。

2019年全年相互宝预计分摊30元,性价比相当高,因为随便一款一年期重疾险,几乎都要数百元。每月几元钱,其实成本非常低,但假如真的患病了,轻度重症获得5万元互助金,重度重症获得10万-30万元的互助金,是一笔不小的补偿。

不过,毕竟相互宝不是保险,只是互助计划,所以也有它的一些局限。比如今年5月起,相互宝修改了甲状腺癌的理赔规定,对甲状腺癌,只能赔5万元互助金,而之前是可以获得30万元的。目前相互宝的分摊金额确实比较低,不过随着互助计划理赔数量增多,人均分摊的金额可能还会小幅上涨。

相互宝能代替重疾险吗

对于需要保障的人来说,相互宝分摊价格比重疾险低不少,是不是可以替代重疾险呢?

答案是否定的。数据显示,癌症治疗平均费用为50万- 60万元,只有30万元的保额远远达不到平均治疗费用水平。

蚂蚁金服保险事业群总裁尹铭曾公开明确称,相互宝不能替代现有的重疾险。相互宝的保障额度还不够高。39岁以下保障额度为30万元,40到59岁保障额度为10万元。相互宝的保障期限不够长,在60岁后自动退出,也就是说,相互宝更多的是作为重疾险的一种辅助,可以惠及更多缺乏商业健康保障的群体。

“互助+保险”开辟新赛道

10月中旬,360金融集团正式收购广东众康永道保险经纪有限公司,获得保险经纪牌照。而在今年6月,“360互助”上线,截至10月16日,用户突破110万。

水滴保险商城公布的2019年第三季度年化签单保费数据显示,当季水滴保险年化签单保费达20.5亿元,9月单月年化签单保费突破7.5亿元,其中长险保费金额首次突破6000万元。

支付宝方面,9388.4万人参加了相互宝,又有多少人会转化为在支付宝购买保险的客户虽然目前还不得而知,但是支付宝蚂蚁保险平台已经上线了非常多的保险产品供消费者按需购买。

“经过大浪淘沙后,很多互助平台逐渐消亡,存活下来的基本都背靠资本。但互助平台的主业盈利模式并不清晰,聚集、分配善款的行为最多只能收取一定比例的管理费,且原则上仅能覆盖成本。”

“随着实践的深入,很多互助平台发现,大多数互助参与人的需求是疾病互助,恰好与重疾险、健康险构造出一个天然的消费场景。开拓保险业务,一方面能给平台参与人群更好的商业保障;另一方面,平台卖出去的商业保险会有合理的佣金收入,符合资方对利益追求的诉求。”资深保险行业人士樊友亮表示,大多数网络互助参与人对疾病保险都有深度需求,此时再配置保险产品,转化率会很高。从这个角度看,互助与保险非常匹配。

猜你喜欢

医学概论(2021年18期)2021-01-21

商业2.0-市场与监管(2020年12期)2020-09-10

理财·市场版(2020年6期)2020-07-05

中国房地产业·下旬(2020年2期)2020-05-13

健康必读·下旬刊(2019年9期)2019-09-03

商场现代化(2019年8期)2019-07-03

东西南北(2018年17期)2018-11-20

投资者报(2018年39期)2018-10-10

投资者报(2018年15期)2018-04-24

环球时报(2015-12-21)2015-12-21