新时代下包装纸板行业的机遇与挑战

2019-09-10 07:22樊燕

造纸信息 2019年1期

樊燕

2017年包装纸板行业经历了原辅材料价格上涨,尤其是废纸原料的市场波动,产销总量在保持基本平衡的情况下继续稳中有增,龙头企业表现出了强劲的增长势头,带动了全包装纸板行业主营业务收入和利润等主要经济指标的大幅增长,行业景气度持续走高。同时,包装纸板行业又面临环保压力进一步加大、废纸进口额度受限等一系列新的难题有待解决,如何在新时代下持续健康发展是包装纸板行业需要共同面对的问题。

1 包装纸板市场现状

1.1包装纸板生产及消费情况

包装纸板主要由白纸板(主要为涂布白纸板和白卡纸)、箱纸板和瓦楞原纸组成,近10年我国包装纸板的生产量、消费量及进出口量见表1。

(1)白纸板

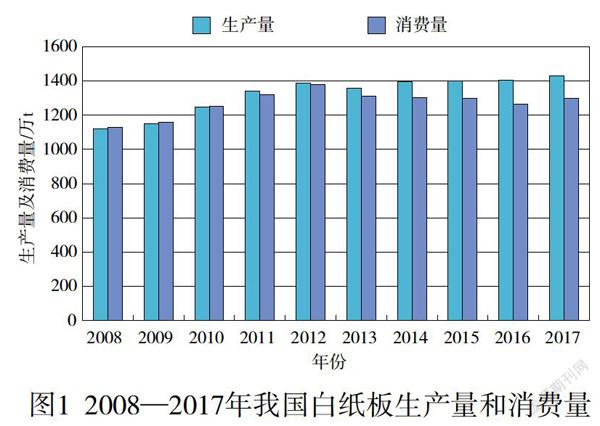

2017年我国白纸板生产量1430万t,同比增长1.78%;消费量1299万t,同比增长2.69 % 。 2008-2017年白纸板生产量年均增长率2.75%,消费量年均增长率1.55%。 2008-2017年我国白纸板生产量和消费量如图1所示。

2017年我国白纸板出口量193万t,进口量62万t,净出口量131万t。 2008-2017年我国白纸板进出口量如图2所示。

2017年我国箱纸板生产量年均增长率5.06%,消費量年均增长率5.09%。 2008-2017年我国箱纸板生产量和消费量如图3所示。

2017年我国箱纸板进口量137万t,出口量12万t,争进口量125万t。 2008-2017年我国箱纸板进出口量如图4所示。

(2)箱纸板

2017年我国箱纸板生产量2385万t,同比增长3.47%;消费量2510万t,同比增长6.18 % 。 2008-

(3)瓦楞原纸

2017年我国瓦楞原纸生产量2335万t,同比增长2.86%;消费量2396万t,同比增长5.50 % 。 2008-2017年我国瓦楞原纸生产量年均增长率4.89%,消费量年均增长率4.94%。 2008-2017年我国瓦楞原纸生产量和消费量如图5所示。

2017年我国瓦楞原纸进口量65万t,出口量4万t,净进口量61万t。 2008-2017年我国瓦楞原纸进出口量如图6所示。

包装纸板生产量和消费量占纸及纸板总生产量及总消费量的比例在逐年增加,已超过总量的55%和57%,如果加上包装纸则占比达到61.50%和63.43%。随着国内包装行业的不断发展,纸包装制品将会占据更多包装产业市场,包装纸板也将在造纸行业中占据更大的份额。包装纸板的生产量和消费量占纸及纸板总生产量及总消费量的比例见表2。

1.2包装纸板主要生产企业产能和集中度

据国家统计局统计,2017年全国规模以上纸及纸板生产企业约2754家,比2016年2757家减少了3家。2017年重点造纸企业生产量前30名企业的总生产量约6566.87万t,占2017年全国总生产量11130万t的59%;其中生产包装纸板的前3名企业的生产量约2427万t,占全国包装纸板生产量6150万t的39.46%,相对其他纸种企业产能的集中度要高。目前我国造纸行业已从分散竞争型(CR8 < 20%)进入低集中竞争型(20% -< CR8 < 40%),行业集中度正逐步提升(见表3)。

(1)白纸板

白纸板主要为涂布白纸板和白卡纸。主要生产企业的产能和项目建设情况见表4。

表4所示,年产20万t以上的涂布白纸板和白卡纸的主要生产企业拥有约1561万t产能,超过了全国白纸板1430万t的总生产量(其中涂布白纸板和白卡纸1370万t)。加上2018-2019年增加设计产能185万t/a,年产20万t以上涂布白纸板和白卡纸的企业将拥有1746万t/a的产能。

(2)箱纸板和瓦楞原纸

箱纸板和瓦楞原纸主要生产企业的产能和项目建设情况见附表。

附表所示,年产20万t以上的箱纸板和瓦楞原纸生产企业拥有4155万t/a产能,占全国箱纸板和瓦楞原纸总生产量4720万t的88%。加上2018-2019年增加设计产能1502万t/a,年产20万t以上的箱纸板和瓦楞原纸生产企业将拥有5657万t/a的产能。

随着环保政策进一步趋严,进口废纸的额度趋紧,将继续推动去产能,新增市场更多被龙头企业瓜分,行业集中度不断提升。产业集中度提升的同时,包装纸板产业开始向低消耗、低污染、低排放的清洁生产方式转变,行业呈现出资源消耗和污染物排放大幅降低的良性变化趋势。

2 包装纸板的市场行情

2.1 包装纸板的价格趋势

近两年,包装纸板的主要生产商的产品销售价格见图7~图10。可见2016年10月以来,由于废纸原料的价格上涨,主要包装纸板的产品销售价格都会随废纸原料的价格波动而调整。从图中数据统计,2017年我国涂布白纸板主要生产商均价为4633元/t,比2016年的3535元/t上涨了31% ; 2017年我国涂布白卡纸主要生产商均价为6525元/t,比2016年的4749元/t上涨了37% ; 2017年我国箱纸板主要生产商均价为5060元/t,比2016年的3578元/t上涨了白卡纸的总生产量,说明开机率不足,市场容量有限。

随着进口废纸政策趋严,混合废纸的禁止进口对涂布灰底白纸板的影响是最大的,这部分原料只能采用更高等级的废纸,购买更多的ONP、 OCC及高标号废纸原料,另外则是采购国废来补充。

随着我国环境治理范围扩大及区域发展的需要,涂布白纸板行业新建项目投产困难,而涂布白纸板市场则呈现明显萎缩态势。市场份额主要由涂布白卡纸、白面牛卡纸、箱纸板等取代。

白卡纸生产量则逐年增加,2017年国内白卡纸生产量约696万t。受益于国内消费能力的提高、国家“一带一路”政策及取代部分涂布白纸板的市场份额,白卡纸消费量、出口量均逐年增加,企业集中度进一步提高,预计未来生产量将保持稳定小幅增长趋势。

(2)箱纸板和瓦楞原纸

从2017年包装纸板生产量和消41% ; 2017年我国瓦楞原纸主要生产商均价为4160元/t,比2016年的2641元/t上涨了58%。2.2包装纸板市场需求

据国家统计局公布的统计数据显示,2017年造纸和纸制品业累计主营业务收入15203亿元,利润总额1028.6亿元,同比分别增长13.6%和36.2%,其中主营业务收入增加了7个百分点,利润总额增加了20个百分点。

(1)涂布白纸板和白卡纸

从2017年包装纸板的生产量和消费量数据可以看出,年产20万t以上的涂布白纸板和白卡纸的总生产量,说明开机率不足,市场容量有限。

随着进口废纸政策趋严,混合废纸的禁止进口对涂布灰底白纸板的影响是最大的,这部分原料只能采用更高等级的废纸,购买更多的ONP、OCC及高标号废纸原料,另外则是采购国废来补充。

随着我国环境治理范围扩大及区域发展的需要,涂布白纸板行业新建项目投产困难,而涂布白纸板市场则呈现明显萎缩态势。市场份额主要由涂布白卡纸、白面牛卡纸、箱纸板等取代。

白卡纸生产量则逐年增加,2017年国内白卡纸生产量约696万t。受益于国内消费能力的提高、国家“ 带一路”政策及取代部分涂布白纸板的市场份额,白卡纸消费量、出口量均逐年增加,企业集中度进 步提高,预计未来生产量将保持稳定小幅增长趋势。

(2)箱纸板和瓦楞原纸

从2017年包装纸板生产量和消费量数据可以看出,年产20万t以上的箱纸板和瓦楞原纸主要生产企业拥有4155万t/a产能,占全国箱纸板和瓦楞原纸总生产量的88%。据RISI出版的《中国箱纸板瓦楞原纸报告》预测,2018年我国箱纸板和瓦楞原纸需求将会增长3.7%,而2018年我国箱纸板和瓦楞原纸生产量增速预计将降至2.2%。在纤维原料供应出现紧张的前景下,我国箱纸板和瓦楞原纸进口量将大幅增长。

而在需求端,随着经济水平发展的提高,国内消费需求仍旧旺盛,以常见的快递纸箱为例,2017年全年规模以上快递业务量达401亿件,同比增长28%(见图11)。因此,箱纸板和瓦楞原纸市场将保持稳定、小幅趋升。

3 包装纸板行业面临的问题

3.1 環保标准全面提高

我国于2016年12月25日通过《环境保护税法》,于2018年1月1日开始实施,替代了从2003年开始实施的《排污费征收使用管理条例》。费改税,前后对比来看有以下几处不同:层级更高,以税法的形式确定下来,征收的强制性大大增强;标准更高,原本的排污费的标准转为环保税的最低标准;减免标准大不相同,环保税会根据企业实际的排污浓度值决定减免标准,有利于行业内环保做得好的企业。

排污总量方面,国务院办公厅下发《控制污染物排放许可实施方案》明确提出“总量控制制度”。2017年造纸行业率先在全行业范围内实行排污许可证制度。截至2018年2月5日,全国共有3073家造纸企业获得排污许可证,未能取得排污许可证的企业占总数的34.16%。排污许可证的实施本质上是从源头控制一个地区相关行业的排污总量。

《生态环境损害赔偿制度改革方案》从2018年1月1日起在全国试行。生态环境损害往往具有长期性、潜伏性,尤其是具有污染易、修复难的特点,很多污染一旦造成,罚再多钱也没法彻底修复。有鉴于此,生态环境损害赔偿制度成了一种有效的兜底措施。在全国试行生态环境损害赔偿制度的目的首先就是实现损害担责的需要。

新修订的《水污染防治法》也将于2018年1月1日正式施行。与以往相比,此次《水污染防治法》明确了许多比较具体的工作要求,加大了水环境违法行为的惩罚力度,在增加按日连续处罚的基础上,提高了罚款幅度等。

环境保护部于2017年11月6日通过了《排污许可管理办法(试行)》,作为推动排污许可制实施的基础性文件,促进实施排污许可制以实现工业污染源全面达标排放、落实重点地区空气质量改善目标等,体呈现量减价升。

截至2018年4月,环境保护部共核定审批进口废纸许可证额度共发放11批次,累计批准1078.91万t,相比2017年下滑66%。企业进口废纸需先向环境保护部申请进口配额,获批后方可进口。截至2018年4月,共有66家企业获批2018年废纸进口许可,其中,玖龙纸业(控股)有限公司、理文造纸有限公司、山鹰纸业股份有限公司3家造纸企业分别将进一步加大对无证排污和不按证排污的检查处罚力度,加大对违规项目清理整顿力度。

环境保护标准的全面提高,使包装纸板生产企业近年来不断改进原有生产线的减污工作,最大程度降低水耗,减少排气中的污染物,综合处理固体废弃物,用于环保的固定资产投资不断增加。因此,造纸行业的环保治理卓有成效,从2006年造纸行业每万元产值的CODcr排放量的54 kg,到2016年的5kg。10年来,造纸行业的CODCcr削减幅度达90%以上,占到了全国CODcr减排总量的50%以上。造纸行业的水处理也跨进以“膜处理”“高比例回用”“零排放”为特征的新时代。

3.2进口废纸额度趋紧

2017年4月中央发布《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》、环境保护部2017年8月公布《进口可用作原料的固体废物环境保护控制标准(征求意见稿)》及环境保护部2017年10月发布《进口废纸环境保护管理规定(征求意见稿)》。 2017年12月,环境保护部会同国家质量监督检验检疫总局联合发布了《GB 16487.4-2017进口可用作原料的固体废物环境保护控制标准一废纸或纸板》,代替GB 16487.4-2005。新标准自2018年3月1日起正式实施。

根据纸业联讯统计,2017年环境保护部共核定审批进口废纸许可证额度约2810.76万t。但2017年1-12月废纸累计进口量只有2572万t,同比下降9.8%累计金额399.35亿元,同比增长21.3%。废纸进口总获批额度为361.09万t、 168.04万t、 136.72万t,总计获批额度665.85万t,占已核定总量的61.72%。

对于以废纸为主要原料的包装纸板生产企业来说,能获得进口废纸许可证额度将在原料方面有更多的优势,未获得进口废纸许可证额度的企业将完全依赖国废,在纤维质量方面,将无法通过外废来提高纤维品质,成品纸质量受限。

2018年2月7日国家质检总局、国家标准委批准发布了《快递封装用品》系列国家标准,国务院公布《快递暂行条例》自2018年5月1日起施行,根据减量化、绿色化、可循环的要求,对原有标准的相关内容进行了补充完善,其中对包装箱的回收利用进行重点要求,这有利于未来国内废纸的回收利用。

从实施进口废纸新政以来,包装纸板生产企业都在积极采取相应的应对措施,如寻求原料的替代方案、在海外建立包装纸板生产基地或建立外废浆板生产基地、在东南亚地区生产废纸浆后出口到中国。同时,越来越多的包装纸板生产企业意识到国废供应的重要性,在国废的采购上采取各种优惠政策,在国废的质量控制上采取自建打包线,加强分拣。对于国内废纸来说,将促进回收量的提高,促进国内废纸的分拣,促进尽快建立完善的国内废纸分拣标准,达到提高国内废纸质量的目的。

3.3原料、燃料、物流等各项成本上涨

包装纸板所需主要原料为废纸资源,2017年国内废纸浆消耗量6302万t,进口量约占总消耗量的1/3,外废进口量减少需要靠国废补充。但国内废纸回收率提升缓慢,因此国内废纸价格暴涨,最高达到近3000元/t(见图12 )。

2011-2016年我国废纸回收量由4348万t增至4964万t,废纸回收率由44.6%增至47.6%,废纸利用率由71.2%增至72.0%,但废纸回收率远低于2015年日本的79%和韩国的90%。随着我国包装纸板行业的快速发展,纤维原料的供给不足已成为影响行业发展的重要因素。如何加快国内废纸回收利用体系建设,提高国内废纸的回收利用率,逐步取代进口废纸,是我国包装纸板生产企业解决原料来源、提高原料质量、稳定原料价格的根本所在。

燃料是包装纸板生产企业的重要成本组成部分,原主要包装纸板生产企业都具备自备热电站,大部分采用煤炭为原料。煤价自2016年下半年开始进入快速上升通道,延续到2017年也依旧保持着供应较紧的格局,煤价始终在较高位置波动。随着国家对大气污染的从严控制,国家发展和改革委3月发布《燃煤自备电厂规范建设和运行专项治理方案(征求意见稿)》,部分地区已要求工业企业自备热电站完成煤改气能源结构调整,煤改氣后将进一步提升了燃料成本。

运输成本方面,2016年9月21日起,严禁双排运输车进入高速公路,2018年7月1日起,全面禁止不合规运输车通行,普及标准货运车型。

可见,原料、燃料、物流的价格上涨,环保要求、汇率变化、人工成本和化工原料等因素,造成包装纸板生产企业成本整体上升,对包装纸板企业形成巨大的成本压力。

3.4 市场有可能部分被其他包装产品替代

采用纸类包装产品的优势是单次使用价格低;多样化,可以进行各种个性化的设计、印刷等;物流方便,物流成本低;成型容易,折叠方便;缓冲能力强,防磕碰;透气、保湿效果好;可降解能力强,对环境基本不会造成污染;更重要的是可回收循环使用,减少对环境的污染。但由于原料价格上涨,在新的环保要求等多重因素影响下,包装纸板生产成本将整体上升。

包装纸板价格应与整个市场的发展相匹配,价格涨到太高,就会出现终端包装改变或者包装纸板进口量增加的趋势。如果说进口废纸和国内废纸的价格持续上涨且量不充足,包装纸板价格继续上涨也是合理的。如果持续无理性的涨价,理所当然的会促使最终用户想办法采用其他替代品。如果其他替代品的大量使用替代现有市场,将不利于包装纸板行业的发展。

所以如何控制合理的价格区间,充分发挥纸包装的绿色属性,是未来纸类包装全产业链需要共同面对的问题。包装纸板企业如何与快递业合作加快纸制快递盒的回收使用与废纸的回用,也会有利于纸类包装全产业链的合理发展。

3.5 新增产能增加,市场竞争更加激烈

据中国造纸协会资料,2017年全国纸和纸板生产量11130万t,同比增长2.53%;消费量10897万t,同比增长4.59%。据国家统计局公布的统计数据显示,2017年全年造纸行业固定资产投资累计总额为3091亿元,同比增长1.2%,增幅下降了8.7个百分点。虽然不同纸种分化明显,但包装纸板上涨幅度最大。从表4和附表可以看出,包装纸板主要生产企业在2018-2019年投产项目产能将达到1687万t/a(其中白纸板185万t/a,箱纸板和瓦楞原纸1502万t/a ),新增产能的投放将使市场竞争更加激烈。

“十二五”期间,我国造纸行业在2011-2015年淘汰造纸落后产能和过剩产能分别为831万t/a、 1057万t/a、 831万t/a、 547万t/a及167万t/a,共计3433万t/a产能的纸厂因环保要求被政府部门勒令关停。“十三五”期间,据环境保护部污染排放总量控制司张震宇在《“十三五”总量减排要求对造纸行业发展的影响》报告中指出,初步预计造纸行业将淘汰纸及纸板落后产能约800万t/a。主要淘汰的是环保不符合要求的企业和与所在区域发展方向不相吻合的企业,如与包装纸板产业关联度最高的东莞和富阳两大造纸基地的调整转型。据RISI统计数据,2011-2017年箱纸板和瓦楞原纸共计淘汰落后产能1291万t/a。富阳地区的包装纸板企业在2018年底将全部关停。随着中小型包装纸板企业逐步退出,市场集中度将向龙头企业提升,新增产能更多被龙头包装纸板企业瓜分。新增产能将更加重“质”而非 “量”,同时新增产能又将进一步倒逼旧产能淘汰升级。

包装纸板产品在国民经济中的作用越来越明显,随着人民生活水平的提高,对包装纸板的依赖性也越来越强。包装纸板早已成为造纸行业中最重要的纸种之一,其需求占据着造纸行业总体需求的近60%。但同时包装纸板生产也面临着必须不断适应新环保政策、新外废进口要求、新印刷技术等现代趋势的挑战。

进入2018年,包装纸板产业也将站在行业发展的新高度上,进入一个以“高质量”发展为主旋律的新时代。“高质量”发展意味着包装纸板产业要从过去数量主导型的发展,转变为 “质量第一、效益优先”的发展方式。发展面临的最大挑战是环保和原料,这将关系到企业的存亡与企业效益提升。如何消化原料上升成本,迅速将节能减排与环保融入投资和生产环节,应用成熟技术,实现节能减排,推进绿色生产,提高企业效益已成为包装纸板企业的当务之急。

猜你喜欢

中国造纸(2021年12期)2021-09-21

孩子·小学版(2021年5期)2021-06-04

中国科技教育(2020年3期)2020-10-21

VOGUE服饰与美容(2019年4期)2019-06-11

作文与考试·小学高年级版(2019年10期)2019-05-09

青春期健康·家庭版(2018年3期)2018-04-12

世界热带农业信息(2016年12期)2017-05-23

红蜻蜓(2016年6期)2016-05-14

纺织服装周刊(2016年7期)2016-03-07

印刷技术·数字印艺(2015年6期)2015-08-31