电网企业精益造价管理

2019-09-10 19:24谈永国侯凯陈铭

项目管理评论 2019年4期

谈永国 侯凯 陈铭

定额与清单计价模式的完善以及各类造价软件的出现,使得造价核算逐步成熟并具备了向更高等级的造价管理模式提升的条件,标准设计、典型造价编制方法的广泛应用使得造价管理迈入了标准造价管理阶段。随着电网企业管理精益水平的提高,造价管理方法和管理手段亟需进一步提升完善。中国南方电网有限责任公司(以下简称“南网”)践行国际先进的造价管理理念,运用精益造价管理先进的方法和工具,对企业管理的全要素和全流程进行优化,不断提升造价管理水平,造价管理方法和手段都取得创新和突破,促进了电网企业战略目标的实现。本文基于南网推行精益造价管理的实践经验,对精益造价管理的优点和基本流程进行了分析研究。

造价管理方法演进路径

由于企业内外部环境的不断变化和管理需要,造价管理理论和实践的重点从事后控制转向了事中乃至事前管理,造价管理方法也随之不断演进和创新,从初期的造价核算阶段到当前的标准造价阶段,并开始逐步向现代造价管理阶段过渡。造价管理方法的发展情况如表1所示。

阶段Ⅰ:造价核算阶段。该阶段企业造价管理仅关注造价的构成(主要是人工、材料、机械和其他费用等)和核算,是一种对造价的被动反应,属于事后管理行为,不能实现及时控制生产耗费的造价管理目的。

阶段Ⅱ:标准造价阶段。该阶段造价管理要求从以事后造价核算为重心向过程造价控制转变。标准造价的提出加强了造价控制的力度和可靠性,通过比较实际造价和标准造价来分析差异,实现了造价管理从事后核算向事中控制的转变,有助于企业造价分析和考核职能的发挥。

阶段Ⅲ:现代造价管理阶段。现代造价管理对企业造价信息的相关性和及时性提出了更高的要求,并且将企业造价管理的重点前移,强调事前控制。该阶段具有代表性的造价管理方法包括目标造价管理法、产品全生命周期造价管理法、战略目标造价管理法、精益造价管理法等。

在现代造价管理阶段,企业面临的内外环境日趋复杂,同行竞争愈加激烈,运用当前先进技术支撑的现代造价管理方法,是完善造价管理体系,加强造价控制,提升竞争优势的关键。

精益造价管理的优点

精益造价管理源自精益生产(Lean Production),是衍生自丰田生产方式的一种管理哲学。精益造价管理的核心是根据企业的精益管控目标,在造价预测、造价决策、测定目标造价的基础上,进行造价的分解、控制、考核、评价的一系列造价管理工作。与标准造价管理相比,精益造价管理存在很多优点,具体表现在如下几个方面。

管理目标明确

标准造价管理是针对企业的生产阶段进行控制的造价管理方法,与企业的战略联系并不紧密,属于较低层次的造价管理制度。而精益造价管理从企业的战略目标出发,通过管理(如招标、造价考核),技术(修改技术规范),标准(标准设计、典型造价)等手段,达到控制造价的目的。精益造价管理和企业的战略决策紧密相关,是企业战略造价管理中的一个重要组成部分。

管理手段多样化

标准造价管理从合理技术水平出发,规范设计标准,并编制相应的标准造价,与企业的经营目标和目标造价水平脱节。而精益造价管理从企业经营目标出发,结合目标造价水平同实际造价水平的差异,通过管理(如招标、造价考核),技术(修改技术规范),标准(标准设计、典型造价)等手段,有效实现造价控制。

阶段控制合理

标准造价管理的作用主要体现在事中阶段控制和事后阶段考核。而精益造价管理强调事前阶段控制,从精益目标出发对造价进行管理,将造价管理提前几个阶段。此外,精益造价在事中阶段进行造价控制、事后阶段进行考核等方面也能够起到非常重要的标杆作用。

参与范围广

标准造价管理仅限于造价管理部门。而精益造价管理将造价管理过程提前,并对工程设计、物资采购、建设施工等工程全过程的造价控制提出要求,使得技术管理、物资采购等相关部门都参与到造价控制中来。

重视造价规划

标准造价管理没有造价规划过程。而精益造价管理,在项目设计规划阶段就开始进行造价规划控制工作,通过历史造价数据和目标造价的差异,在预测分析外部约束条件的基础上制定技术、管理等造价管理措施以保证目标造价可以实现。

管控机制完善

标准造价不直接反映市场压力,其制定的标准是员工能够实现的合理水平,对员工压力不大。而精益造价管理通过目标造价的制定分解过程,可将其传导至企业内部并层层分解,直接传达到每位员工。此外,在设计阶段,精益目标造价与设计方案合理性直接關联,从设计方案源头上实现造价控制。经过与标准造价管理的对比分析,可以看出精益造价管理作为现代造价管理阶段的主要方法之一具有显著的先进性。

精益造价管理的基本流程

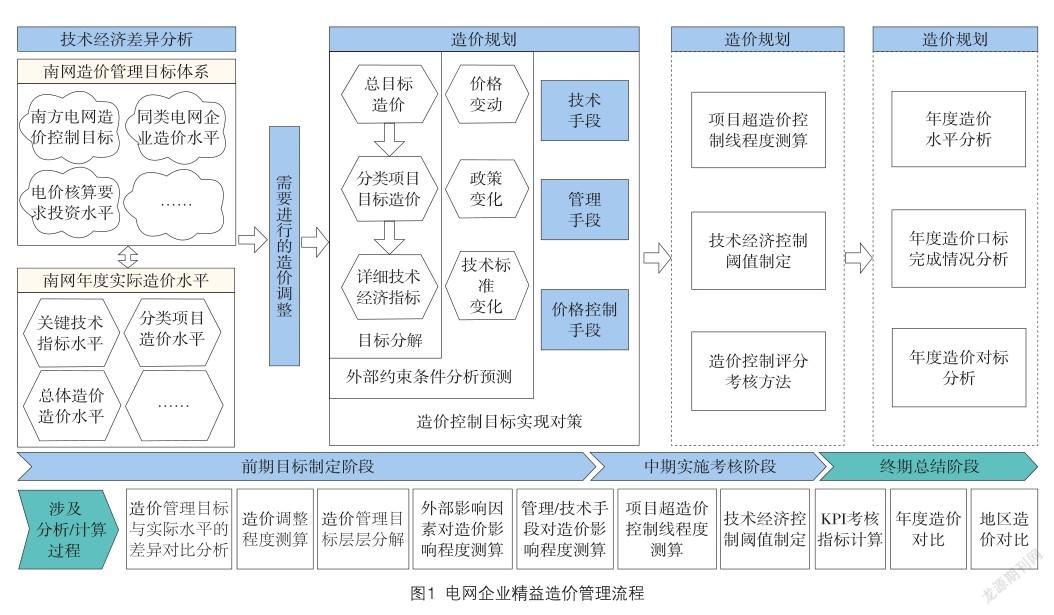

精益造价管理可分为三个阶段:前期目标制定阶段(造价差异分析、造价规划),中期实施考核阶段(造价控制),后期造价总结阶段(造价分析)。每个阶段所涉及的分析/计算方法各有不同,电网企业精益造价管理流程如图1所示。

由图1可知,前期目标制定阶段需要进行的分析/计算过程有:造价管理目标与实际水平差异对比分析、造价调整程度测算、造价管理目标层层分解、外部影响因素对造价影响程度测算、管理/技术手段对造价影响程度测算。

中期考核实施阶段需要进行的分析/计算过程有:项目超造价控制线程度测算、技术经济控制阈值设定、KPI考核指标计算。

终期总结阶段需要进行的分析/计算过程有:年度造价对比分析、地区造价对比分析。

精益造价管理及标准造价管理最大的差异就是精益造价管理通过造价规划提升了造价管理的主动程度,拓宽了造价管理参与部门及控制手段。造价规划的概念是本文依据现代企业成本管理中“成本企划”引申而来的,成本企划的实质是成本的前馈控制,它不同于传统的成本反馈控制(先确定一定的方法和步骤,根据实际结果偏离目标值的情况和外部环境变化采取相应的对策,调整先前的方法和步骤),而是针对未来的精益造价管理目标,据此对目前的方法与步骤进行弹性调整,因而是一种先导性和预防性的控制方式。

结语

造价管理理论及手段的不断演进需要践行国际先进理念,不断推进管理提升。未来,随着大数据应用、数字化转型、人工智能应用等技术的不断创新发展,现代造价管理理论将能更好地落地实施,这正是电网企业持续推进三维数字设计、电力建筑信息模型等先进工具和手段的重要原因。只有通过先进理论和精益化手段的结合,才能不断推进造价管理工作向更高层次进阶,造价管理也将由传统的事后核算、事中控制向事前决策转型,以便更好地支撑企业战略落地和实施。

猜你喜欢

时代商家(2022年12期)2022-05-13

河南教育·职成教(2022年5期)2022-05-06

海南金融(2022年3期)2022-04-14

课堂内外(高中版)(2021年8期)2021-01-17

造纸信息(2019年7期)2019-09-10

现代国企研究(2017年10期)2017-11-03

中学生数理化·七年级数学人教版(2016年4期)2016-11-19

股市动态分析(2015年36期)2015-09-10

新高考·高二数学(2014年7期)2014-09-18

商学院(2006年8期)2006-08-21