如何用偏差度指标评价造价管控效果

2019-09-10 19:24彭可竹陈屹东张莎

项目管理评论 2019年4期

彭可竹 陈屹东 张莎

近年来,随着我国经济快速发展和城市化进程加速推进,电力需求快速增长,电网工程建设项目数量和投资规模大幅度增加。面对前所未有的大规模电网工程建设,提高造价管理的精益化水平,實现电网投资效益最大化,已经成为当务之急。

当前,在电网工程造价管理方法上,国家电网有限公司正全面推行“通用设计、通用设备、通用造价”等标准化成果应用,“施工图预算管理”及“全面五比”(估算、概算、预算、结算、决算相互比较)的管控方法。其中,标准化成果应用保证了不同工程之间的可比性,施工图预算管理解决了图纸设计深度不足的问题,“全面五比”强调了全过程造价管理的作用。这三种方法均有效提高造价的精准管控水平。但这些方法采用的造价管控效果评价指标仍然是传统的结余率,这种管控效果存在由于概预算编制质量较差导致结余率偏多的问题。传统造价管控目标片面强调结算较概算结余率控制在0~10%,无法厘清各参建单位的责任。结余率指标本质上是费用偏差的算术平均值,而目前常用的平均值计算方法无法对各单位工程造价相互调整问题实现有效管控。因此,本文基于标准差计算提出偏差度管控指标,避免工程造价管控过程出现“拆东墙补西墙”的现象,有助于提升造价管控精益化管理水平。

结余率指标的分析

结余率的统计学意义

电网工程的建设投资是工程各项工作内容的费用总和,如将总价措施费、勘察设计费、监理费等总价项目视为工程量为1的单价项目,各项工作的费用均可视为该项工作的工程量乘以单价。因此,工程结余的原因可以分解为单价不准确和工程量不准确两方面。其中,单价不准确造成的结余率是各项工作单价结余率的加权平均和;工程量不准确造成的结余率是各项工作工程量结余率的加权平均和,权重均为该项工作在工程静态投资中的费用占比。

结余率指标的缺点

长期以来,电网工程造价管控效果评价主要采用结余率指标,即前期确定的概算、预算金额与后期实际结算金额的差额比率。电网建设工程的结余率一般要求控制在0~10%,超概或结余率超过10%,均被视为造价管控不到位,需要对原因进行分析并追究相关单位的责任。原因主要表现以下在两个方面。

(1)结余率指标无法反映造成偏差的原因。电网建设工程参建单位众多,超概或结余过大往往是多种原因造成的,应由多家单位共同承担责任,但在进行差异原因分析时,各参建单位往往相互推诿,倾向于将造价结余大的原因归结为设备材料信息价不准确等客观因素,这会导致责任难以落实到位,整改措施没有针对性。

(2)结余率指标无法反映细节情况,可能会导致掩盖造价管控不到位的事实。假设某项工程各项费用偏差控制情况如表1所示,工程A的造价控制效果明显比工程B差,各单项工程费用控制水平差距很大,但在正负偏差相互抵消的情况下,最终的结余率指标A却比B好。

从历年造价分析结果可以看出,设备购置费一般会有较多的结余,且设备购置费在电网工程中占比较大,结余率受设备购置费影响较大。在工程设计、评审和实施过程中,造价管控重点应该是工程量是否准确、定额套用是否合适、其他费用计费依据是否依法合规,这些因素对结余率的影响远小于设备购置费。此外,由于设备购置费一般结余较多,单纯地用结余率指标评价造价管控效果会造成建管单位放松对设计变更和现场索赔的审核把关。

综上所述,工程结余率指标本质上是以费用占比为权重,即各项工作结余率的算术平均和。在统计中,算术平均数常用于表示统计对象的一般水平,不适合描述组内个体水平离散程度较大的情况。因此,用结余率指标评价造价管控效果,仅适用于各项费用管控水平比较接近的情况,而当各项费用管控水平差距较大时,尤其是费用控制的结余有超支时,结余率指标的意义就不明显,更不能发现费用拼盘使用的问题。

偏差度指标的构建

为弥补结余率指标的缺点,本文提出了“偏差度”指标及其计算方法,反映结算较概预算各项费用的总变化。如果工程中结算和概预算费用变化大小相等、方向相反,结余率指标不会变化,但偏差度指标会受到影响。相比,反映总费用变化的结余率,偏差度指标中不同费用的反向变化无法相互抵消,所以偏差度适用范围更广,能精准地反映费用拼盘使用等问题,满足精准评价电网工程造价管控效果的要求。

偏差度指标的计算

统计学中以样本评价整体常用的两个指标是平均值和标准差(方差),结余率本质上是平均值(一阶原点矩),是对偏差中心位置的度量,而变异程度的度量一般用标准差(偏差度)来表示,偏差度指标的计算公式如下所示:

根据参建单位职责界面划分各单位的费用控制责任,将该单位责任占比与权重矩阵中对应元素相乘,即可得到造价管控偏差责任。以变电站新建工程为例,变电站新建工程的总费用偏差可划分为主变压器系统、高压配电装置、中压配电装置、低压配电装置等单位工程的费用偏差和其他费用中(建场费、勘察设计费、前期费等)的偏差,以保证同类型工程的可比性。

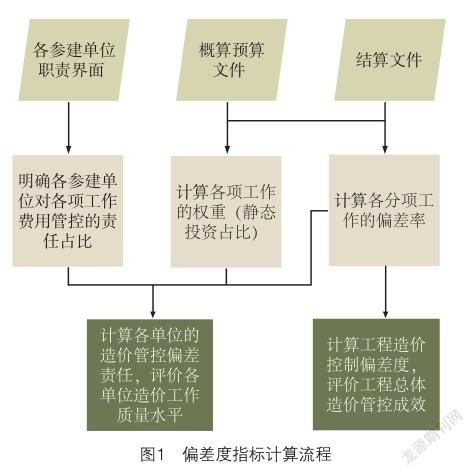

偏差度指标计算流程如图1所示。首先,根据概预算或施工图计算各分部工作的权重,生成权重矩阵;其次,根据参建单位职责界面计算各参建单位对各项工作费用的管控责任占比,生成各参建单位的责任;最后,计算各项工作结算与概预算的偏差率。最终得出整个工程造价管控偏差度和各参建单位的造价管控偏差责任,作为评价整个工程造价管控成效和各参建单位造价工作质量水平的指标。

偏差度指标的优点

偏差度指标是偏差的二阶原点矩,可有效避免正负偏差相互抵消的问题,较结余率指标适用范围更广、评价结果更客观。此外,将费用偏差向量化后,可以方便计算出各参建单位的造价控制偏差责任,帮助区分不同单位的造价管控成效。

使用Excel等计算软件,能方便地实现偏差度的自动计算和统计。同时,由于偏差度指标计算流程具有高度程式化特点,可以编写宏或脚本,以国网版竣工结算报告作为输入,得出偏差度指标和各参建单位的造价管控评价值,实现对偏差度的大规模自动计算和分析。

偏差度案例分析

提出有针对性的整改措施

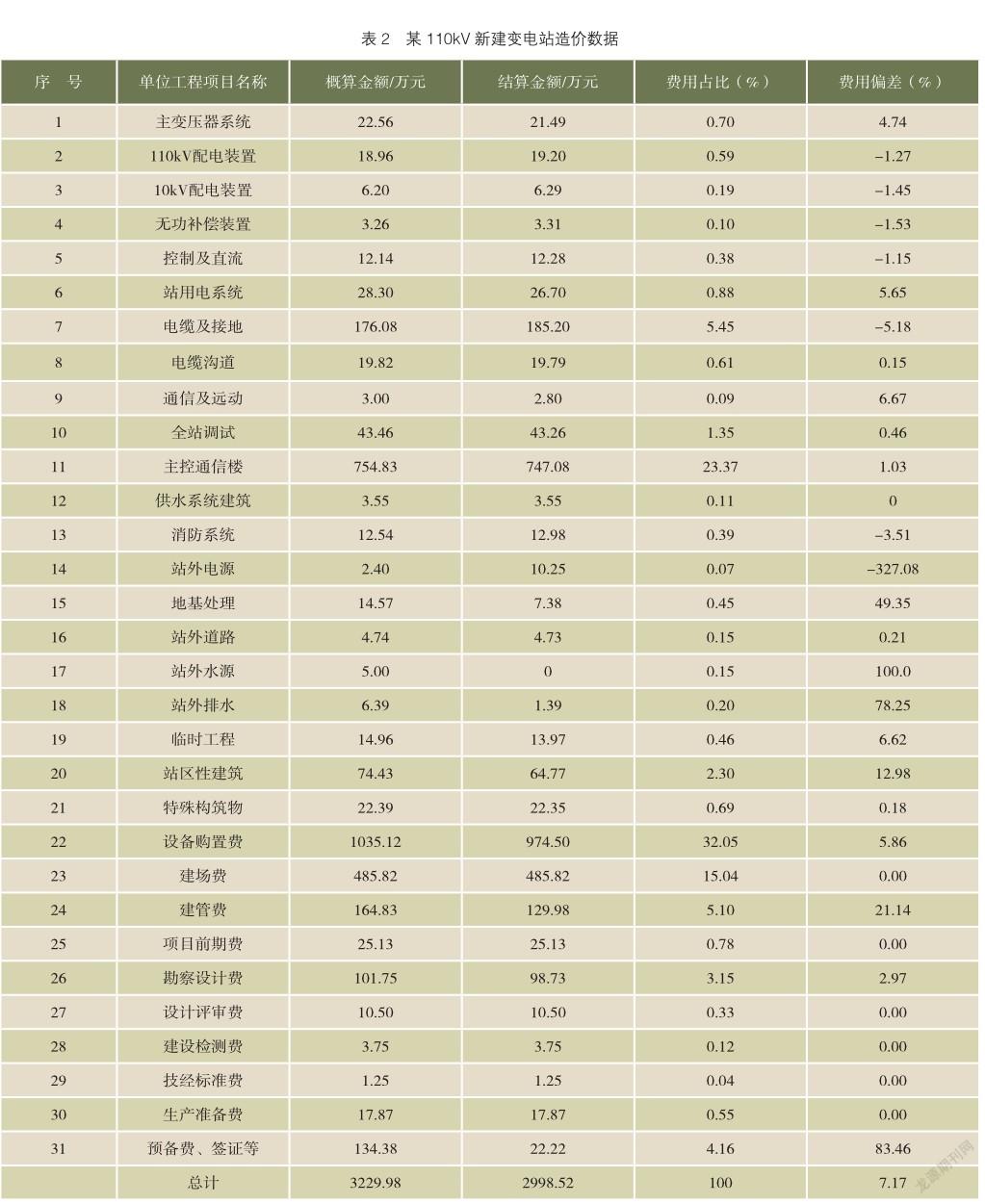

以湖南地区2017年竣工投产的某110kV户内变电站新建工程为例,分析该工程的偏差度指标和各单位的造价控制偏差责任。该工程的概算和结算费用如表2所示。

根据表中数据计算可得,该工程结余率指标为7.17%,在0~10%的范围内,而偏差度指标为21.17%。即使不考虑预备费的因素,偏差度指标也达到了12.59%。

通过对表2进行分析,造价管控成效较差的是站外电源、建管费、站外水源、站外排水和站区性建筑(护坡和挡土墙),而变电站0m以上部分造价控制情况良好。因此,本工程“标准化”设计和施工执行比较到位,但站外电源、临时用水和变电站0m以下的站区性建筑、地基处理的设计深度不足,施工阶段较设计阶段发生了较大的变化,在以后的工程中需引起注意;还应该针对站外电源、临时用水和變电站0m以下的设计深度不足的问题,提出有针对性的整改措施,避免类似问题再次发生。

造价管控水平评价

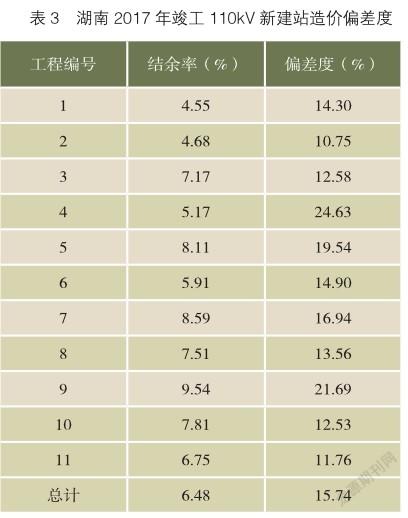

以湖南地区2017年竣工投产的11个变电站新建工程为例,分析计算其结余率指标和偏差度指标(不考虑基本预备费),结果如表3所示。4号工程虽然结余率仅为5.17%,但偏差度达到了24.63%。经分析发现,该工程10kV配电装置、电缆及接地、特殊构筑物超支严重,单位工程费用超支大于10万元。但站外排水、项目建设管理费、勘察设计费、设备购置费等大量结余,从而掩盖了部分工作费用管控不到位的问题。此类偏差度较高但结余率较低的工程,可能存在费用拼盘使用等问题,须要引起足够重视。

当前结余率指标的合理区间是0~10%,由偏差度指标的定义可知,偏差度一定大于结余率。通过历史工程综合分析,2017年湖南地区竣工投产的110kV新建站造价偏差度的范围为11%~22%,上四分位数约为15%,因此实际应用中偏差度指标的合理区间可定为0~15%。因为偏差度指标不能正负偏差相互抵消,所以较结余率指标更难控制,这就要求参建单位强化造价管控手段,提高技经管理的精益化水平。

结语

电网投资规模的快速增长,对电网建设精益化投资提出了更高的要求,客观上要求电网建设工程造价控制更为精准、合理与合规。传统的结余率指标是宏观层面的综合性指标,适用范围有局限,度量尺度较粗,难以反映各参建单位的造价管控工作质量。针对此问题,本文提出了造价评估偏差度指标及其计算方法,并结合湖南地区的概预算和结算数据进行分析,论证了偏差度指标的有效性,提出了偏差度指标的合理区间。为评价概预算编制水平、评审深度和过程造价管控水平提供了新思路,有助于电网建设工程造价管理精益化水平的提升。

猜你喜欢

商界评论(2022年1期)2022-04-13

科学与生活(2021年29期)2021-03-24

数学大王·趣味逻辑(2019年10期)2019-11-06

中国电气工程学报(2019年29期)2019-09-10

今日财富(2018年24期)2018-05-14

草原(2018年2期)2018-03-02

消费导刊(2014年12期)2015-02-13

创新时代(2014年10期)2014-11-13

领导决策信息(2012年27期)2012-08-30

城市建设理论研究(2012年4期)2012-03-23