基于大数据的股票多因子量化投资策略优化研究

2019-09-10 07:22周浩唐琦杨雪

商讯·公司金融 2019年24期

关键词:大数据

周浩 唐琦 杨雪

摘要:随着中国资本市场的不断扩大,传统的股票投资策略已经无法适应当今飞速变幻的股市。近年来,随着大数据技术逐步渗透进各行各业,基于大数据的股票量化投资也逐渐兴起。

关键词:大数据;量化投资;多因子

大数据时代下,本文通过对大数据的收集处理,找出影响股票涨跌的各种因子,本文通过基于多因子量化投资策略结合股票市场的自身特点进行选股,以期防范投资风险,为中国资产定价提供理論和实证研究的经验和借鉴。

一、研究背景及意义

近年来,A股市场存在明显的风格切换,传统多因子模型已经不能获取稳健的超额收益。大数据应用算法能够通过对因子的非线性表达,对传统的多因子模型进一步改进,捕捉到更加准确的市场信号,获取较为客观的超额收益。量化投资理念可以紧跟市场行情,抓住瞬息万变的市场机会谋取利益,分散化投资和选股在降低风险的可能性下尽可能取得更好的收益,通过分散个股进行重新组合也能提高收益的概率。

二、研究思路设计

(一)选择大类因子

由Auto-Trader所得的各大类因子日频数据分别通过选取CVaR作为风险度量,拓宽量化投资组合理论,加入相关财务因子之外对A股市场收益率有一定股市影响的分析师预测因子,并利用熵权法为有效因子赋权后做股票投资策略分析的单因子策略研究,并基于财务因子方面的绩效分析由目标投资优化模型和相关股票投资理论分析得到年化夏普比率(Sharpe ratio)最优因子。

(二)模型建立

本文数据来源于国泰安数据库,它是国内目前信息最精准、规模最大的金融、经济数据库。通过对分析上市公司的估值因子、成长因子、盈利因子等方面,确定股票是否有投资价值。在量化形式上,选股的标准通过量化上市公司的各类指标对股票的综合投资价值指标进行量化测度,取综合投资价值较高的股票构建组合。

将变量X,X,X,进行线性组合,成为互为正交的新变量Y,Y,…,Y,以确保最大方差。首先将原始数据标准化,求标准化数据的相关系数矩阵,相关矩阵的特征值,方差贡献率与累积方差贡献率。确定主成分量,确定主因子个数,用原指标线性组合来求个因子得分,以各因子方差贡献率为权,处的w为旋转前和旋转后因子的方差贡献率。

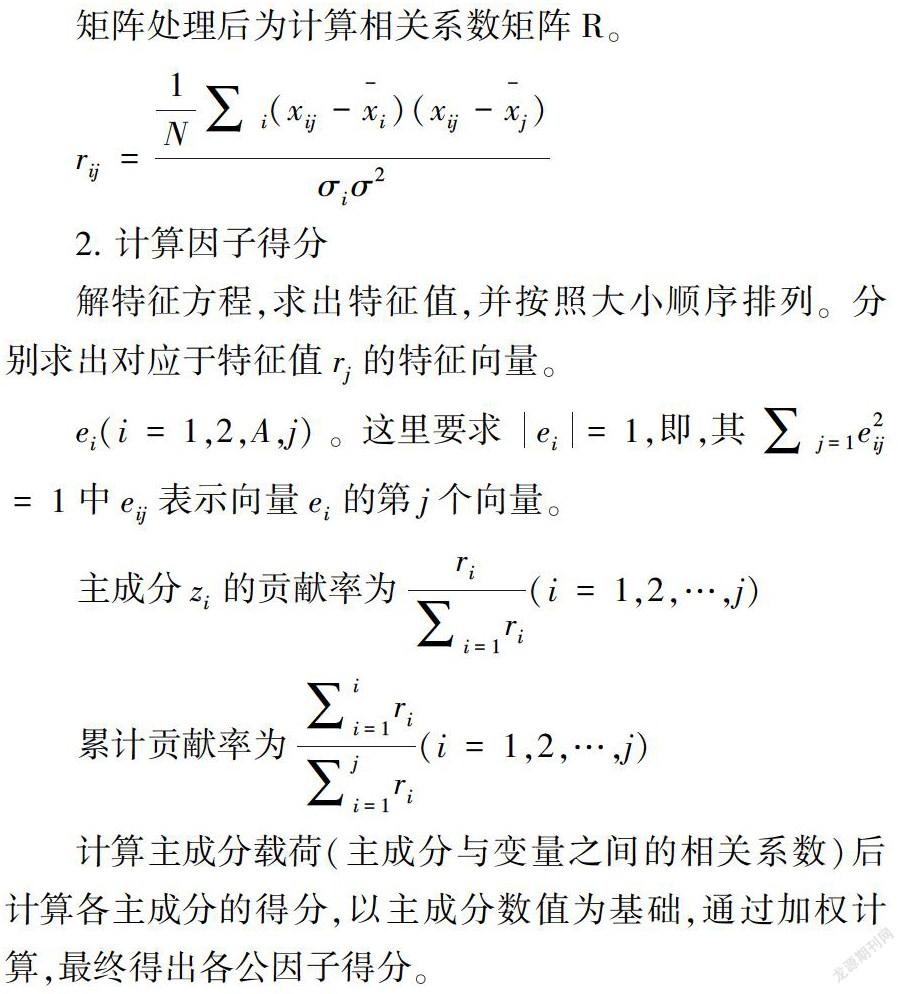

1.数据处理

矩阵处理后为计算相关系数矩阵R。

2.计算因子得分

解特征方程,求出特征值,并按照大小顺序排列。分别求出对应于特征值r的特征向量。

计算主成分载荷(主成分与变量之间的相关系数)后计算各主成分的得分,以主成分数值为基础,通过加权计算,最终得出各公因子得分。

3.因子分析法

报告采用SPSS22.0软件分析,运用最大方差法对初始矩阵正交旋转,得载荷矩阵后以方差贡献率为权重求加权平均值,采用百分制整数打分法进行指标打分,并进行降序排序。

(三)风险控制策略

基于规避风险、稳重求胜的基本投资思路,利用上市公司的各项指标,运用因子分析方法来提取公因子,再以公因子的提取平方和载入中所抽取的方差贡献率为权重,得出加权平均值.而后对公因子进行打分排序,构建多因子量化选股模型,选取一组风险适中、盈利尚可的股票池,力求在保证本金不受损失的前提下,获得超额收益。

三、结论及建议

优化后的多因子量化投资策略回撤后无论是总收益还是年化收益都比优化前使用的策略模型要好很多,该策略能大幅度地超越基准指数的收益,收益率曲线保持良好的上扬走势。基于资金流向的策略模型在通过大数据应用多因子模型时结合股票市场的自身特点改进因子模型并进行应用,以期为中国资产定价提供理论和实证研究的经验和借鉴。回测的结果也表示,改进后的量化投资多因子策略模型不仅能超额获得利润,还能很好的控制风险。优化后的量化投资多因子模型无论是面临主动还是被动的风险,都能获得走势良好的收益,此策略模型值得信赖。

参考文献:

[1]姚雨琪.基于大数据应用的股票分析与预测模型研究[J].市场周刊,2019(2):123-124.

[2]赵玉涵.基于大数据应用方法的股票价格趋势预测研究[D].焦作:河南理工大学,2017.

作者简介:

周浩,安徽财经大学金融学院,研究方向金融学,安徽蚌埠;唐琦,安徽财经大学统计与应用数学学院,安徽蚌埠;杨雪,安徽财经大学金融学院,安徽蚌埠。

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

新闻世界(2016年10期)2016-10-11

科技视界(2016年20期)2016-09-29

中国记者(2016年6期)2016-08-26