2018~2030年摩托车产销量及保有量预测分析*

2019-09-12 02:59瑞李晶黄志辉阮

小型内燃机与车辆技术 2019年4期

胡 瑞李 晶黄志辉阮 立

(1-天津大学内燃机研究所 天津 300072 2-中国环境科学研究院3-台州市质量技术监督检测研究院)

引言

经历多年蓬勃发展的摩托车行业在2012年迎来拐点,而保有量在随后的一年也达到了峰值,之后产销量和保有量双双开始下降。虽然在2017年稍有起色,但和之前相比,逆势增长的动力稍显不足。摩托车产业的经济状况受诸多内外部因素的影响,其双降的原因来自多方面,而通过分析这些原因来预测市场,防范风险,使摩托车行业适时地进行技术升级和生产销售策略的选择,以抵抗风险显得尤为重要。

本文在欧5调研报告的基础上,以中国摩托车市场实际情况为前提,分析对比了产品、政策中最可能对摩托车市场经济状况造成影响的几种因素,采取较为直观的计算模式,对未来10年的摩托车产销量、保有量进行了有限的分析和预测,并希望通过这些分析为行业提供一些新的思路,并找到一条中国摩托车企业可持续且高品质发展的道路。

1 预测方式的选择

1.1 欧5调研报告预测方式分析

欧5调研报告—Effect study of the environmental step Euro 5 for L-category vehicles[1]是一份对于L型车的欧5环境等级的影响研究报告。该报告由Leonidas Ntziachristos等人所写,版权为荷兰应用科学研究组织(TNO)所有。其内容是一个长期而且综合研究的结果,研究结果证实了列在Regulation(EU)No 168/2013和已生效的法令中限值和要求的合理性,并对该法规的修订起到很关键的作用。

欧5调研报告对摩托车经济运行状况的预测方式为我们提供了一种可能的、成熟的、可以借鉴的手段。经过分析发现,其预测方式是以大量的历史数据为基础,在L类车型及其主要特征方面提供足够的细节,并加以对未来的合理假设,来进行数据模型的分析和预测的。

关于历史数据,大量的数据来自于工业协会的数据,即ACEM,EQUAL,ATVEA等权威数据。

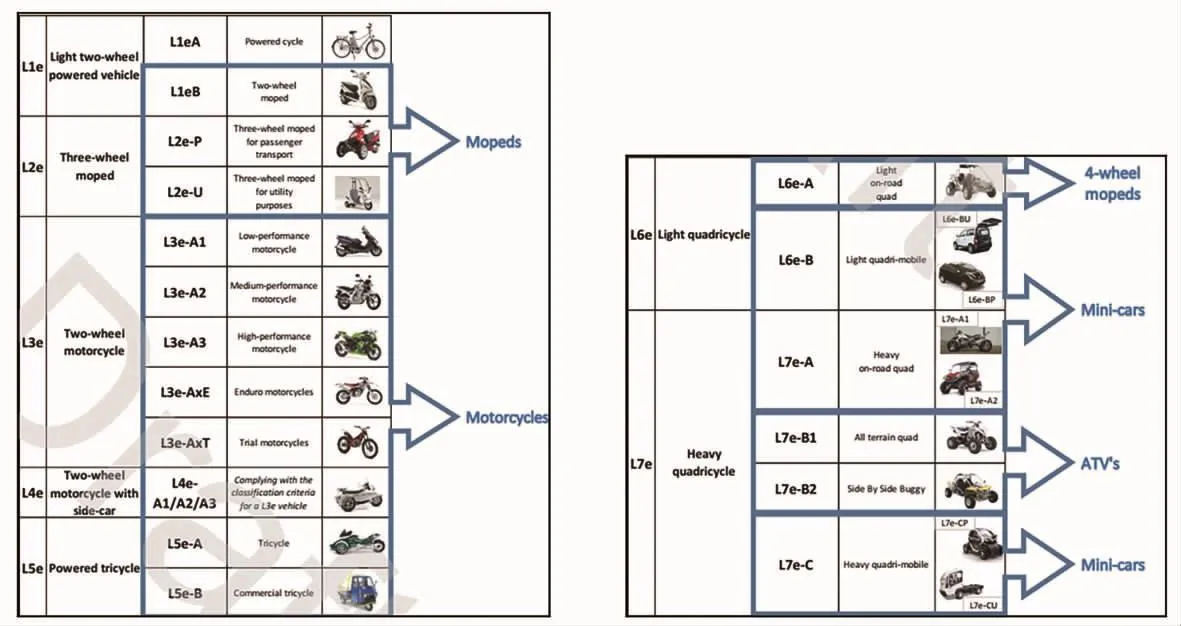

关于L类车型和特征,L类车被划分为轻便摩托车、摩托车及微型车等(如图1所示)。

图1 预测方式中摩托车类别的划分

关于合理假设,预测假设分为3种。基线(参考)预测、市场的高增长(市场“乐观”)预测以及市场的低增长(市场“悲观”)预测。

1)基线(参考)预测:此假设在 2007~2013年的经济(和销售)危机及最初的销售反弹之后,销售遵循“通常的”趋势,这是基于典型的历史增长数据。

2)市场的高增长(市场乐观)预测:此假设新登记数量增加(与基准相比),反映了欧盟可能有活力的未来经济。

3)市场的低增长(市场“悲观”)预测:此假设新注册数量减少(与基线相比),反映出对欧盟经济可能的国内生产总值(GDP)压力。

基于以上条件和符合欧洲国情的合理假设,欧5报告得出了在基线预测、高增长及低增长下的3种不同的结果(如图2所示)。

欧5调研报告通过上述方式清晰预测了未来20年的欧洲摩托车经济运行状况,为行业提供了可参考的3种不同模式的预测结果,在一定程度上对政府和企业的决策起到了积极的作用。

1.2 本文采用的预测方式

本文在借鉴欧5报告预测方式的基础上,同时考虑到与中国国情相结合,实事求是地采取更为合理的预测方式。

关于历史数据,我们采用《中国摩托车工业年鉴》、《中国汽车工业产销快讯》、《中国机动车污染防治年报》及工信部、环保部、国家统计局等国家权威部门的数据。

关于车型划分和特征,本文仅对产销量和保有量的总量进行分析,所以不再对车型进行划分。

图2 不同假设下预测的结果

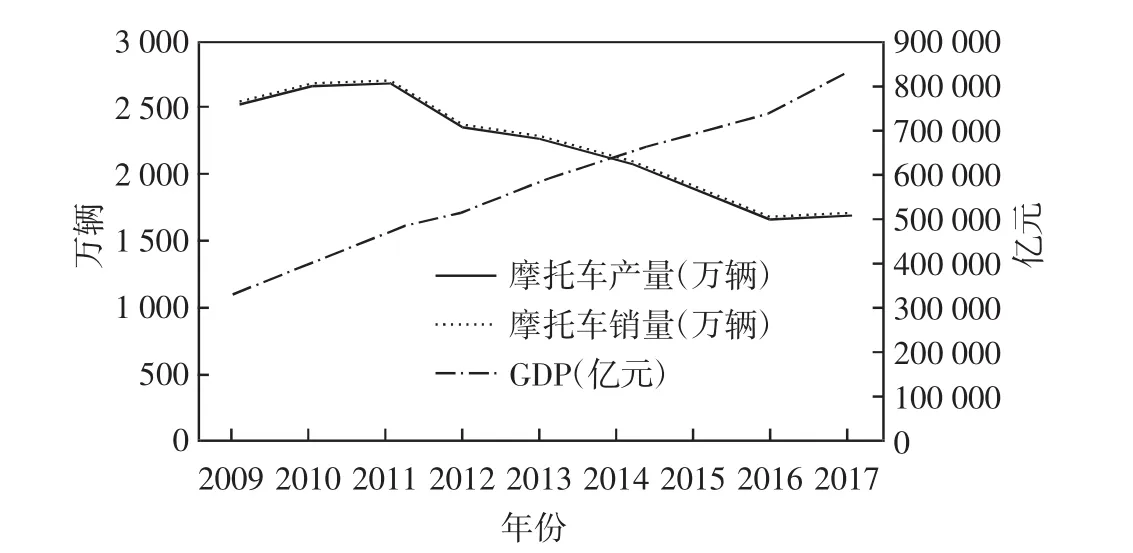

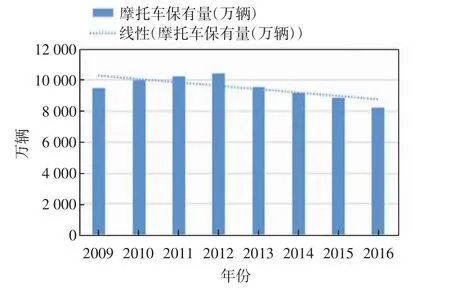

关于GDP[2],经对比分析发现2009年至2016年中国经济良好,2008年国家实施4万亿经济刺激政策之后,GDP一直处于增长状态,而摩托车由于排放政策的升级和技术的更新等可能原因,产销量[3-19]在2011年达到阶段性峰值后下滑,而保有量[8]在2012年达到阶段性峰值后开始下滑(如图3和图4所示)。所以单一考虑GDP的话,经济的发展没有对摩托车产销保有量产生显著的相关性影响。

除了上述因素和条件外,本文还对汽车、电动自行车、禁限摩和报废的政策对摩托车市场经济状况的影响进行了分析。

图3 中国摩托车产销量和GDP趋势比较

图4 中国摩托车保有量和GDP趋势比较

关于汽车[20-28],经对比分析发现,自2009年以来一直保持较为稳定的增速,这和GDP增加的趋势一致。自汽车工业经济进步开始,摩托车工业经济开始见顶,之后进入下行通道(如图5所示)。可见经济刺激政策带来的经济繁荣使得汽车进入了寻常百姓家,成为日常生活的物品,逐步替代了摩托车原有的社会功能。买车的人增多,而买摩托车的人减少,汽车的产销量增加负面影响了摩托车产销量。

图5 中国摩托车、汽车和电动自行车产销量的趋势比较

关于电动自行车[29-37],经对比分析发现,自2009年也开始增加,而增速逐步趋缓,2016年迎来阶段性峰值,而摩托车从2011年开始下滑(图5所示)。我国本就是自行车大国,随着电动自行车的技术逐渐成熟和国家人民环保意识的增强,选择绿色出行的人越来越多,除此之外,电动自行车相对较低的成本和不受机动车上牌限制,也使其成为人们便利出行的优选之一。技术逐渐成熟的低成本便利电动自行车,已具备低速小排量摩托车的特点,这也使其变成摩托车的替代品,从而挤占摩托车的市场。电动自行车的产销量增加负面影响了摩托车产销量。

关于禁限摩,中国是少数禁摩的国家之一。目前,限摩城市为132座,禁摩城市为127座,分别占统计城市总数(2 348座)的5.62%和5.41%。而这个数字和比例在2014年至今期间增加了15座,本文认为这一趋势不会减缓或减少。禁限摩城市的不断增加会抑制其城市居民购买摩托车的需求,从而导致销量持续减少。

关于报废规定,根据《机动车强制报废标准规定》中规定,正三轮摩托车使用年限为12年,其他摩托车使用年限为13年或者正三轮摩托车行驶10万千米,其他摩托车行驶12万千米以上应该被引导报废。摩托车在2011年达到产销阶段性峰值,而在10年后的2021年将迎来报废的高峰,届时报废摩托车会成为保有量负增长的因素之一。

关于中国摩托车市场本身,虽然处在下行区间,但是仍具备一些积极的因素:

1)从企业来看,约200家摩托车企业经历了10几年的积累,具备完善的产业链和成熟的技术,仍具备创新和竞争的能力。

2)从需求来看,在各排量段的销量中[6-7],150 mL以上排量的摩托车是正增长趋势,其中250 mL至400 mL排量的摩托车销量增长迅速。由此可见,大排量兼具娱乐功能的高端摩托车会成为摩托车市场经济情况正向增长的因素之一(如图6所示)。

图6 150 mL至750 mL摩托车销量趋势

3)从产品来看,虽然被汽车和电动自行车挤占了市场,但在二者之间仍有生存空间,而具备娱乐功能的大排量高端摩托车恰巧可以填补这个生存空间,这使得摩托车在其市场领域仍有一席之地可以固守。

综上所述,虽然考虑到同质相似功能的汽车和电动自行车的市场侵占和政策的负向影响,且本文认为未来刺激性正向政策仅为小概率事件,但是从摩托车产业积累、市场需求以及产品本身仍具备一定的竞争力和抗风险能力,所以将缓慢下降至趋于饱和作为预测假设。

2 预测分析结果

2.1 产销量及保有量总量预测分析结果

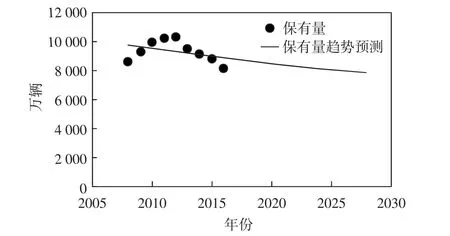

2009~2017年,摩托车每年的产销量基本一致,不存在滞销,但是如本文1.2中所述,不利政策的增加和持续,汽车和电动自行车的崛起,市场需求的变化,导致国内传统摩托车市场受冲击明显,原本繁华的市场在逐渐缩小,产销量随时间的推移,呈逐步下降趋势,虽然在2017年略有回暖,但是大势似乎并未改变。产量[6-7]从2 542万辆,降到1 714万辆,降幅达32.6%,销量[6-7]从2 547万辆,降到1 718万辆,降幅达 32.7%(如图 7所示),而保有量[8],从 2009~2016年之间,在2012年达到10 400万辆的峰值,随后逐步减少,目前仅为峰值的80%左右(如图8所示)。

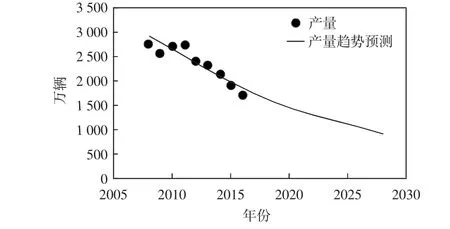

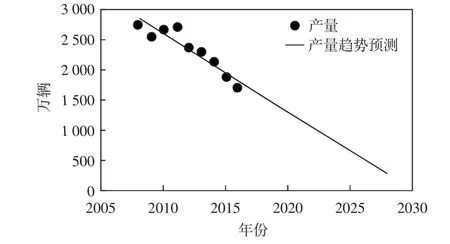

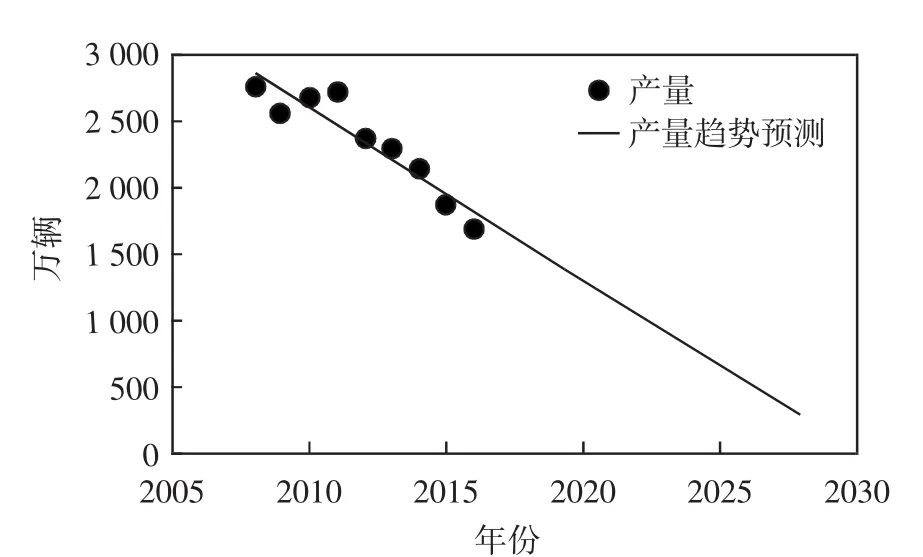

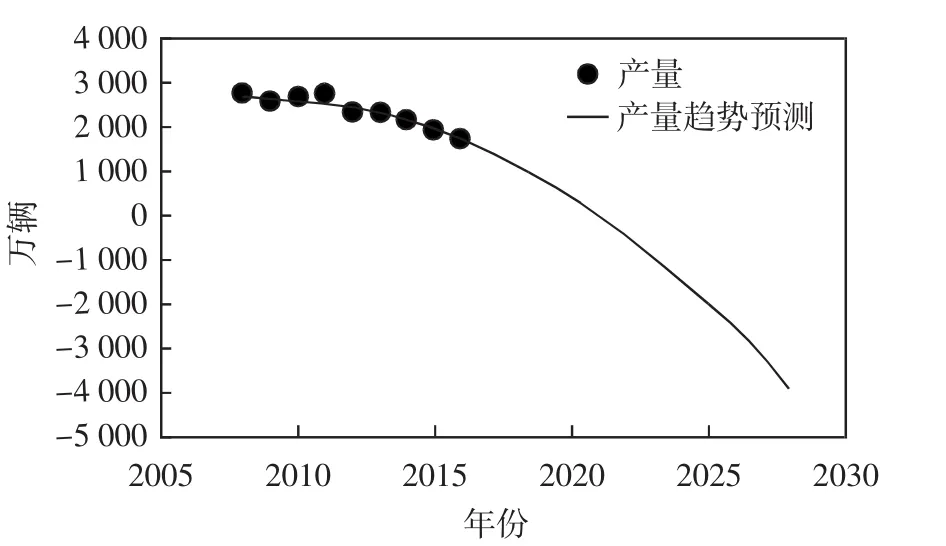

结合本文1.2中列举的多个因素,我们对预期进行合理性分析:摩托车在不远的将来,应呈逐渐下降趋势,并在一定时间达到饱和,下降的速率逐步减小;再分别采用指数、线性、对数及多项式4种方式对已有数据进行拟合(如图9~图12所示),发现图9指数拟合曲线最为合理和接近预期,因此采用指数拟合曲线预测产销量和保有量。

图7 2009~2017年摩托车产销量

图8 2009~2016年摩托车保有量

图9 指数拟合曲线产量预测

图10 线性拟合曲线产量预测

根据指数拟合曲线预测得到的结果显示(如图13和图14所示),产销量趋势一致,在2030年接近800万辆,而保有量在2030年接近7 500万辆。

图11 对数拟合曲线产量预测

图12 多项式拟合曲线产量预测

图13 产销量预测

图14 保有量预测

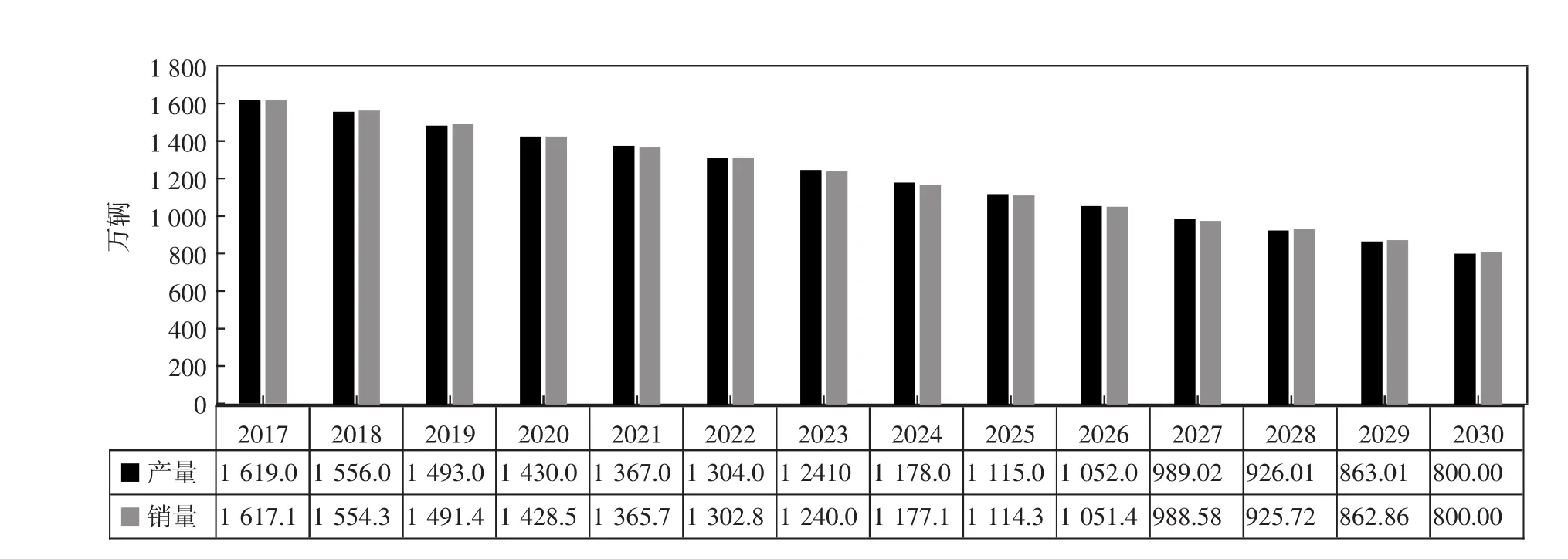

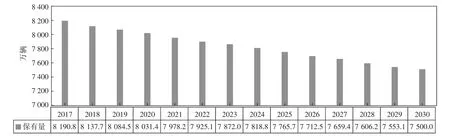

由于曲线趋势接近线性,我们可以近似认为在2016~2030年之间年平均减少量一致,并在2030年左右达到饱和。所以,产销量减少为63万辆/年,而保有量减少为53万辆/年,因此得到2017~2030年摩托车产销量和保有量预测结果(如图15和图16所示)。

图15 2017~2030年摩托车产销量预测结果

图16 2017~2030年摩托车保有量预测结果

2.2 不同排放标准车型保有量预测分析结果

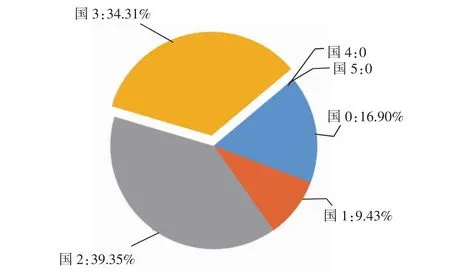

根据环境保护部数据库中2015年的数据[12]分析得知,在不同排放标准车型分布比例中,国2车型存量最多,接近40%,国3车型其次,为34%,国4和国5车型尚无(如图17所示)。

图17 2015年不同排放标准车型保有量占有率

因为汽车和摩托车同为中国机动车,由相同或相似的部门,采用类似的管理方式和政策,受同一个《机动车强制报废标准规定》[11]的管理,并执行国1~国5排放标准车型逐渐升级和淘汰,以达到目标和预期。

《机动车强制报废标准规定》[11]对摩托车和汽车管理大体一致,只是分别规定了汽车和摩托车的报废年限,其中小微型非营运载客汽车、大型非营运轿车及轮式专用机械车无使用年限限制,但是小微型非营运载客汽车和大型非营运轿车行驶60万千米以上的,中型非营运载客汽车行驶50万千米以上的,大型非营运载客汽车行驶60万千米以上的车辆应予以报废;而正三轮摩托车使用年限为12年,其他摩托车使用年限为13年,或者正三轮摩托车行驶10万千米以上的,其他摩托车行驶12万千米以上的车辆应予以报废。摩托车和汽车在报废里程上都有所限制。

对于排放标准政策,摩托车排放标准加严升级稍微滞后于汽车,这正好可以给摩托车预测排放标准升级后市场变化情况提供了很好的数据先例。

结合以上两点,所以,我们通过分析不同标准汽车保有量占有率分布及其变化,类比分析和预测不同排放标准的摩托车未来的发展趋势。

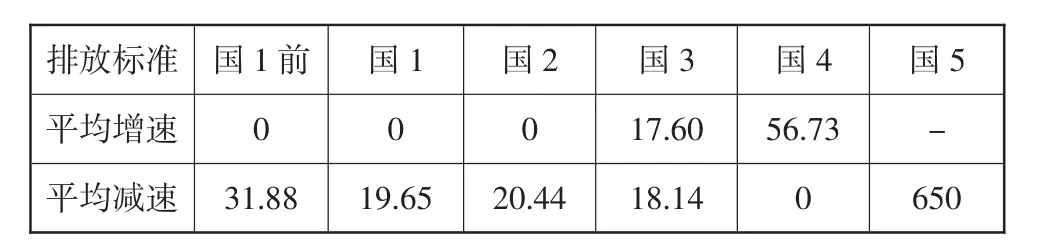

从2009~2016年不同排放标准汽车保有量占有率变化[8],我们可以看出,国1前车型从17%降至1%,平均降速为31.88%(如图18所示)。依次类推,可得到国1前车型至国5车型的平均降速表(如表1所示)。

图18 2009-2016年不同排放标准汽车保有量占有率变化

表1 不同标准汽车车型占有率平均降速表 %

关于不同标准汽车车型保有量占有率,以下3点值得注意:

1)国3车型在2014年出现了拐点,从原来的52.5%降为51.6%,此后迅速下降至24.3%。这和2011年开始实施汽车国4标准后,存量国3车型逐步淘汰相关。所以,我们可以认为在新标准实施后,上一个标准车型存在一个滞后,达到增长峰值后,开始下滑,被市场淘汰。

2)国4车型最初市场占有率为5.7%,随后开始增长,平均增速为56.73%,并在2016年达到了52.4%,占市场主导地位。可见新标准实施后的新标车型会迅速增加,并在大概5年后占领市场。

3)国5车型最初市场占有率为1.4%,比国4标准实施时的车型少了很多,这和技术升级难度加大相关,导致新车型初期相对较少。目前国5数据较少,表1中的国5车型650%的平均增速不具备统计意义,故不予考虑。

综上所述,我们可以参考汽车情况,以环保部2015年摩托车数据为准,对摩托车进行设定:

1)国1前车型,从2015年的占有率16.9%,按照汽车国1前车型的平均降速31.88%进行逐年淘汰降低。

2)国1车型,从2015年的占有率9.43%,按照汽车国1车型的平均降速19.65%进行逐年淘汰降低。

3)国2车型,从2015年的占有率39.35%,按照汽车国2车型的平均降速20.44%进行逐年淘汰降低。

4)国3车型,从2015年的占有率34.31%,首先按照汽车国3车型的平均增速17.6%增加,5年后达到峰值,再考虑到国4标准实施,按照汽车国3车型的平均降速18.14%进行逐年淘汰降低。

5)国4车型,从标准实施年份开始,初始占有率为6%,基本与汽车一致,并按照汽车国4车型的平均增速57.73%逐步占领市场,由于预估国5排放实施日期在2024年左右,所以设定国4车型在7年后达到峰值,随后按照国3标准车型的平均降速18.14%进行逐年淘汰降低,并结合国5车型初始值设定,采用余量算法计算出国4车型占有率的峰值为70.5%。

6)国5车型,在预计国5实施年份为2024年左右的前提下,从标准实施年份开始,初始占有率为1.5%,基本与汽车一致。按照余量计算方式,去除市场中其他非国5车型数量,剩余量即为国5车型占有率。

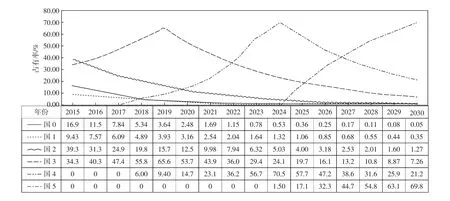

根据上述设定,我们可以得出不同标准摩托车占有率变化预测数据(如图19所示)。

从图19变化曲线上可以得知:2030年时,国1前摩托车和国1摩托车近乎0,国2和国3分别接近1%和7%,总量不到10%,国4降低为20%,国5占有率已为主导,达到70%(如图20所示)。

图19 不同排放标准摩托车占有率预测

图20 2030年不同排放标准车型占有率

3 结论

综上所述,通过以上分析,可以得知,虽然未来摩托车市场面临着市场萎缩的不可避免的局面,但是摩托车企业可以在几十年沉淀出的雄厚成熟的基础上,升级技术,提高竞争力,抓住机遇,在汽车和电动自行车的产品功能空白区域内仍可固守甚至抢占一席之地;而政府在放管扶的基础上,疏导摩托车市场从原来的经济使用低端同质,向高端娱乐注重品质的路线上转变,从而提高摩托车产品整体质量和竞争力,使其走向具有自己特色的可持续道路。

猜你喜欢

火炸药学报(2021年5期)2021-12-06

上海人大月刊(2020年12期)2020-12-30

现代家电(2019年21期)2019-12-28

汽车与安全(2019年1期)2019-06-11

中国新闻周刊(2019年9期)2019-04-29

汽车观察(2018年12期)2018-12-26

汽车维修与保养(2018年11期)2018-12-03

科技视界(2017年5期)2017-06-30

电子技术与软件工程(2017年4期)2017-03-27

少年体育训练(2015年7期)2015-12-05