消费信贷对居民消费的影响研究

2019-10-16 07:08赵锦

科技经济市场 2019年8期

赵锦

摘 要:近二十年来,我国经济飞速发展,消费总额也不断在提高,但我国内需不足的问题一直存在,如何有效提高居民消费水平,已成为大家关注的焦点。居民当期可支配收入有限,消费水平受到流动性的约束,致使其无法合理配置一生的收入。消费信贷的产生,很大程度上缓解了居民的流动性约束,可以将居民潜在的消费需求变为现实的购买力,在促进了经济增长的同时,也有助于居民消费结构升级。

关键词:消费信贷;居民消费;流动性约束

0 引言

自1978年改革开放以来,我国经济保持着长期的高速增长,投资是推动经济增长的重要动力。近年来,依赖投资推动经济增长这一发展模式逐步进入了瓶颈,其对国内生产总值的贡献率逐年下滑,截至2017年,该贡献率下降到32.1%,拉动作用降为2.2%。同时,除了投资之外,对经济发展有重要作用的进出口在近年来也越发受到国际环境的影响,难以保持稳定增长。近几年进出口对国内生产总值的贡献微弱,甚至接连出现负值,其拉动作用也出现负值。在投资和进出口都受到制约的情况下,消费对经济增长的促进作用越来越重要,其对国内生产总值的贡献率自2013年起超过投资的贡献,拉动作用也逐渐超过投资甚至增长到投资拉动的两倍,成为我国经济发展的第一驱动力。

近年来,我国消费信贷迅速增长,数据显示,2017年底,我国消费信贷总余额达到28.145万亿元,相比1999年的1396亿元,不到二十年时间,增长了近202倍。虽然消费信贷发展速度迅猛,然而近年来居民消费率保持在50%左右,国内市场潜在需求巨大,由于居民收入水平有限,流动性约束导致居民有效需求不足,此时消费信贷的发展在一定程度上能够缓解流动性约束,可以将居民的潜在消费变为现实的购买力,提高居民生活水平的同时,促进消费增长。

2 消费信贷发展现状

我国消费信贷始于20世纪80年代,但是在最初阶段,由于受到各种因素的制约,消费信贷的效果很不明显,随着社会经济的发展,消费市场环境逐渐完善起来。1997年,我国部分地区受到亚洲金融危机的影响,出现了严重的消费不足现象,为了缓解这种状况,我国出台了一系列促进消费的措施,发展消费信贷成了其中的一项重点。以1999年中国人民银行发布《关于开展个人消费信贷的指导意见》为标志,在经济发展方式转变、居民消费结构升级、国家鼓励政策频出等因素的推动下,消费信贷在我国快速发展起来。

在最初阶段,消费信贷的发展速度极慢,不管是总量还是占GDP的比值,都远远低于近几年的发展。1999年-2002年,我国消费信贷余额依次为1396亿元、4265亿元、6990亿元、10684亿元,占GDP的比值均低于10%,分别为2%、4%、6%和9%。2003年至2013年期间,消费信贷与GDP的比值逐渐增加到20%。2016年,我国消费信贷余额达到22.49万亿元,占GDP的比值达到了30%,相比1999年的占比,上升了15倍。截至2017年底,消费信贷总量达到28.145万亿元,在GDP中占比上升到了33%。

受发展基础、风俗和政策等方面的影响,中国东、中、西及东部地区之间发展表现出了明显的不平衡。这四个地区的消费信贷总余额和大多数经济总量一样,发展极不平衡。各地区的消费信贷余额发展趋势同全国信贷总余额发展趋势一致,先缓慢发展,然后迅速上升。东部消费信贷发展最为迅速,其消费信贷余额总值大于其他三个地区之和,中、西部和东北部发展速度较为一致,东北省份较少,因此总消费信贷余额最低。

虽然消费信贷发展速度较快,消费信贷余额绝对数在不断上升,占总消费额的比值也在不断上升。但发展消费信贷的同时还要认识到,消费信贷是对金融机构信贷资源的运用,其信贷资源的运用是否有效也就决定了消费信贷的效果,结构合理、发展适度的消费信贷可以有效刺激消费,而不合理的消费信贷不仅难以有效促进消费、很可能引起居民过度负债,甚至可能引发金融风险。

3 消费信贷对居民消费行为的实证分析

由于收入是对消费影响最显著的因素,因此,在考虑消费信贷对消费的影响时,在方程中加入收入这一控制变量。为了衡量消费信贷对居民消费行为的影响,本文以凯恩斯在绝对收入中定义的消费函数关系式为基础,以收入和消费信贷余额分别为控制变量和解释变量,建立二元线性方程如下:

Y=c+αX+βL+μ

因为不同地区的省份数不同,因此消费、收入和消费信贷余额在总量上不可比,所以在此方程中,各数据均采用人均口径衡量。其中,X代表全国居民人均收入,由城镇居民人均可支配收入和农村居民人均可支配收入根据人口的权重做加权平均得出,数据来源于中国统计年鉴。L为全国居民人均消费信贷余额,L1、L2 、L3 、L4分别代表东、中、西及东北部人均消费信贷余额,由各省消费信贷余额加总得出各地区消费信贷余额,除以各地区总人口得出,消费信贷余额数据来源于中国人民银行的《区域金融运行报告》。μ为随机误差。其中,东部包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省份;中部包括山西、安徽、江西、河南、湖北、湖南6个省份;西部包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省份;东北包括辽宁、吉林、黑龙江3个省份。

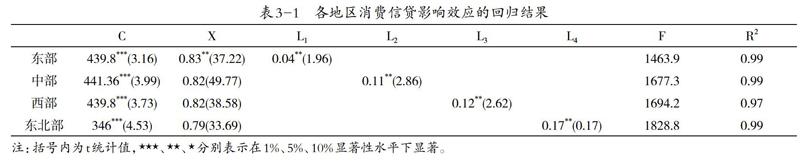

由于本文是为了分析各地区消费信贷对消费的影响,试图探析消费信贷对各地区消费的影响程度,因此,为了得出2004-2017年各地区消费信贷对消费的具体影响的结果,需要进行四次回归分析,四次回归的两个另外变量保持不变,分别变动东、中、西及东北部地区的人均消费信贷余额,即消费信贷余额变量依次选取L1、L2 、L3 、L4。自变量为各地区的人均消费信贷余额和全国人均收入,因变量为全国人均消费,结果见下表:

从上表的回归分析结果来看,四次回归的R2 和F值都较高,表明模型对因变量拟合得较好,因变量的真实值距离拟合值更近。括号中的数值为t统计量,代表解释变量是否对因变量具有显著影响。回归结果中的t值均大于临界值,因此收入和消费信贷对消费具有较强的解释能力。从东部的回归结果可得,边际消费倾向为0.83,且在5%显著性水平下显著,消费信贷余额的系数为0.04,且在5%显著性水平下显著,说明东部消费信贷对消费存在着正向影响,但是影響极小。从中部的回归结果可得,边际消费倾向为0.82,且在5%显著性水平下显著,消费信贷余额前的系数为0.11,且在5%显著性水平下显著,说明中部消费信贷对消费存在着正向影响,但影响程度也很小。从西部和东北部的回归结果可得,边际消费倾向分别为0.82和0.79,且都在5%显著性水平下显著,消费信贷余额的系数分别为0.12和0.17,且均在5%显著性水平下显著,说明西部和东北部消费信贷对消费也存在着正向影响,影响程度较东部和中部相对较高,但总体来说仍然很小。

4 政策建议

当前我国经济增长从主要依靠投资、出口拉动向依靠消费、投资、出口协调拉动转变是经济发展的必然趋势,因此扩大内需,提升消费是经济发展的长期主题。我国发展消费信贷扩大居民消费的政策是有一定效果的,不管是东部地区还是其他地区,消費信贷的发展均可对其消费起促进作用,获得消费信贷的居民会或多或少的增加其消费。为了促进消费信贷的进一步发展,提高消费信贷对消费的促进作用,本文提出如下政策建议:

第一,应大力推进消费信贷的发展,优化金融服务,改善信贷结构。当前,我国金融市场的发展和征信体系还有待完善,许多居民由于金融知识匮乏,对消费信贷的使用存在着顾虑,严重影响了消费信贷发挥作用的途径。我国与一些发达国家相比,消费信贷规模仍然较低,作为人口大国,我国具备很大的增长潜力。因此,政府和金融机构积极提升居民对消费信贷的信心,加强宣传推广,消费信贷对消费的促进作用一定会逐渐显现。

第二,我国经济发展不平衡,不同地区应该采取不同的消费信贷政策。东部消费信贷总额较大,但其每一单位的信贷额度所带来的消费的增加量并没有其他地区的力度大。最可能面临流动性约束、同时也是消费信贷促进消费效果最好的中部、西部和东北部地区,相比起东部地区,消费信贷发展水平较低,反而可能获得更少的帮助,这些地区的居民可能由于对未来预期信心不足而表现出更强的谨慎性,不得不压低当期的消费倾向,从而减少对消费信贷的利用。这可能是制约消费信贷发挥作用的重要原因,政府应该重视信贷政策的制定与相关信用体系的发展,在风险可控的前提下,适度放宽对中部、西部和东北部地区居民消费信贷的限制,从而使得消费信贷可以更好地发挥其促进消费的作用。

第三,进一步深化经济体制改革,降低经济体制改革和制度变迁造成的收入风险,促进就业,稳定居民的收入预期。居民消费行为受未来收入不确定因素的影响,不确定性越低,居民的顾虑也就越少,因此稳定居民的收入预期,是消费信贷发展的前提和基础。我国一些地区居民收入仍然较低,进行大额支出将远高于其当期可支配收入,此时稳定偏低的收入预期也很难提高居民的消费信心。因此,应适当提高最低工资标准,增加居民的可支配收入,只有居民偿还贷款的能力提高了,消费信贷才能得以顺利发展。

第四,改变居民的消费观念,推广信贷消费的模式。居民受传统的消费观念和消费习惯的影响,对消费信贷也并不了解,前期不能接受消费信贷的消费模式,可能抱着一种观望的心态,自己并不愿意去享受消费信贷的便利。信贷消费模式对居民来说是一种完全的创新,想要让居民完全接受这种消费方式,需要一个缓慢过度的过程。只有当居民逐渐认可消费信贷这种消费方式,能够将其视为一种可行的消费模式后,消费信贷促进消费的效果才能显现出来。

参考文献:

[1]阮小莉,彭嫦燕,郭艳蕊.不同消费信贷形式影响城镇家庭消费的比较分析[J].财经科学,2017,(10):30-40.

[2]李广子,王健.消费信贷如何影响消费行为?——来自信用卡信用额度调整的证据[J].国际金融研究,2017,(10):55-64.

[3]李江一,李涵.消费信贷如何影响家庭消费?[J].经济评论,2017, (2):113-126.

[4]张艾莲,李萍,刘柏.中国居民消费信贷行为路径的供给侧影响研究[J].经济学家,2016,(7):17-24.

[5]杨蓬勃,朱飞菲,康耀文.基于自我控制的消费文化对消费信贷影响研究[J].财经研究,2014,40(5):19-30.

猜你喜欢

商展经济(2022年17期)2022-09-14

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

消费导刊(2018年20期)2018-10-19

消费导刊(2018年23期)2018-07-14

中国经贸导刊(2018年12期)2018-05-29

消费导刊(2017年23期)2018-01-15

消费导刊(2017年15期)2017-11-07

赤峰学院学报·自然科学版(2017年7期)2017-05-09

山东大学学报(哲学社会科学版)(2017年2期)2017-03-14

江苏年鉴(2014年0期)2014-03-11