非常规货币政策工具治理欧债危机的启示

2019-10-16 05:36邓晓兰陈晋

河北大学学报·社科版 2019年3期

邓晓兰 陈晋

摘 要:欧债危机爆发后,在常规货币政策面对零利率下限、传导渠道受阻时,欧洲中央银行实施了以公债货币化为核心的非常规货币政策缓解债务危机。通过梳理欧洲中央银行治理欧债危机的政策举措,分析欧洲央行非常规货币政策工具的传导机制和作用效果,借助固定效应模型研究得出非常规货币政策起到了缓解欧元区债务危机的作用,不仅在一定程度上遏制了长期国债利率的上扬,且降低了商业银行向实体经济的贷款利率,但从长远来看,非常规政策并不是解决债务危机的根本途径;公债货币化治理欧债危机的启示,对中国地方债务风险管控具有重要借鉴意义。

关键词:欧债危机;非常规货币政策;公债货币化;地方债务风险

中图分类号:F830.4 文献标识码:A 文章编号:1005-6378(2019)03-0043-08

DOI:10.3969/j.issn.1005-6378.2019.03.008

一、问题提出和文献综述

英国脱欧事件引发了人们对欧盟的更多关注,欧盟作为欧洲国家政治、经济的共同体,其中某一成员国的举措所带来的冲击会产生牵一发而动全身的效应。2009年底肇始于希腊的主权债务危机,迅速向欧元区其他国家蔓延和传导,进而引发了欧元区大规模的债务危机。欧债危机不仅引发了人们关于欧元信用及存续问题的担忧,更是对全球金融市场的稳定造成了巨大冲击。为阻止债务危机在欧元区的进一步深化和扩散,欧元区各成员国及欧洲中央银行采取了一系列的财政、货币政策和救助措施。然而,在欧元区各成员国经济结构和发展水平存在显著差异以及欧元区货币政策统一财政独立的背景下,欧央行实施的以主导利率、常规公开市场操作为代表的常规货币政策面对欧债危机时存在着局限[1],且面对名义利率处于低位,尤其是接近零下限时,货币政策传导渠道受阻,中央银行仅仅靠进一步实施超低利率货币政策,将无法起到刺激经济和抑制通缩的作用,因此必须采取其他操作来克服利率零下限困境[2]。在此背景下,以财政货币政策协调配合为作用机理、以公共债务货币化为核心政策工具的非常规货币政策(unconventional monetary policy),成为了欧央行缓解危机恢复经济的重要手段,但这一举措是否实现预期的政策目标、其缓解和控制欧洲主权债务危机的效应又如何呢?本文将作出进一步探究。

2015年3月中国中央政府为缓解地方政府偿债压力,促进区域经济稳定增长,正式提出地方債务置换计划,允许地方政府以公开发行和定向承销的方式发行一般债券,置换原有的存量地方政府债务。此举与欧元区的非常规货币政策具有相似之处。首先,该政策的实施也处于国内货币政策高度统一而各地方财政相对独立的背景下;其次,中国央行虽未直接购买地方债但已将其纳入抵(质)押品范围,央行对地方政府债券发行的介入行为,也是通过改善财政政策和货币政策协调配合缓解地方政府债务危机的举措[3]。因此,探究欧债危机治理中财政货币政策协调配合的效应具有重要的现实意义,能为中国地方债务治理提供一定的政策启示和决策参考。

在欧央行实施非常规货币政策之前,美日两国为缓解持续低迷的经济困境已试水量化宽松货币政策,且效果较为明显。鉴于日本和美国的经验,面对利率零下限约束常规货币政策手段失效,欧央行于2009年5月宣布实施担保债券购买计划(CBPP),拉开了欧洲中央银行非常规货币政策的序幕。自欧央行非常规货币政策实施以来,学术界对于该政策手段的实施效果进行了积极的研究。一方面,从对金融市场的影响效果来看,Krishnamurthy&Vissing-Jorgensen[4]和Darvas[5]指出,欧央行非常规宽松货币政策使得欧洲国家的国债收益率明显下降。李亮观察到自欧央行宣布实施证券市场计划和长期再融资操作后,欧洲国家长期国债收益率及担保债券收益率显著回落,有效地缓解了金融市场流动性紧张的局面。Rivota[6]通过选取10个欧元区国家与6个非欧元区国家的国债收益率进行对比,指出非常规货币政策的实施有效控制了国债利率上扬,但其作用效果因人而异并随着时间推移有着显著变化。

另一方面,关于非常规货币政策对宏观经济影响效应的研究,大多数的研究肯定了非常规政策对经济复苏的积极作用。Lenza,Pill &Eleichlin[7]通过比较欧元区实际的宏观经济现状与假设未实施非常规货币政策的市场状况,采用贝叶斯向量自回归(BVAR)模型对宏观经济变量进行预测,得出欧央行的非常规货币政策对欧元区实体经济产生了积极影响,有效避免了经济陷入更严重的衰退。与之类似,Giannone et al[8]通过研究银行内部中介交易扩张的影响并同样借助BVAR模型,实证得出欧央行非常规货币政策的实施不仅降低了欧元区的失业率,还支持了经济产出。Peersman[9]通过非常规货币政策对经济产出和通货膨胀的冲击与常规货币政策对二者的冲击相比较,运用结构性向量自回归(SVAR)模型,研究得出非常规货币政策的推行在一定程度上推动了欧元区宏观经济的复苏。国内的研究中,谢世清、赵仲匡[10]通过梳理分析欧洲央行直接和间接两类非常规货币政策,得出非常规措施的实施避免了货币供给的大幅度下降以及欧洲经济的大幅度萧条。刘程、佟家栋[11]通过与英美国家量化宽松政策的对比,并回溯全球金融危机爆发以来欧洲央行的货币政策实践历程,指出虽然从政策实施效果来看低于英美,但非常规货币政策对欧元区经济的复苏作用不能否认。

综上可见,自金融危机爆发以来,国外众多学者对于欧洲央行实施非常规货币政策的作用效果从实证方面进行了丰富的研究,并大多肯定了非常规措施的积极作用,与之相对应的是,面对欧洲央行危机时期的这一具体实践,国内对于其研究多是停留在政策梳理及定性分析和评价上,对非常规货币政策的实证研究及其传导机制的分析甚为少见,更少见与中国防范化解地方债务风险联系起来的研究文献。鉴于此,本文基于财政政策与货币政策协调配合的视角,重点对非常规货币政策工具——公债货币化在治理欧债危机过程中的实施原因和作用机理进行分析,然后通过实证分析对公债货币化治理欧债危机的效应进行全面评价,并由此探寻对中国地方债务风险化解的相关政策启示。

二、欧债危机治理中非常规货币政策举措分析

在欧洲主权债务危机的不断恶化升级背景下,欧元区各成员国为了配合欧盟以及国际货币基金组织推出的一系列救助计划,一方面调整财政预算结构,增收减支,在力求增加税收收入的同时在各方面缩减财政支出、缩小本国财政赤字水平以及公共债务规模;另一方面,通过降低基准利率和公开市场操作等常规货币政策工具调节宏观经济运行。欧央行希望通过实施降息政策为实体经济提供信贷便利和资金支持,同时进一步深化量化宽松的货币政策向金融市场释放流动性。自2008年10月以来,欧央行便频繁调低再融资利率。截至2016年3月6日,欧央行将再融资利率调至0%。在危机初期欧央行寄希望于通过常规货币政策缓解债务危机刺激经济增长,然而实践表明常规货币政策措施对于提振实体经济作用十分有限。其原因,一方面在于零利率下限使得欧元区基准利率降无可降,另一方面在于流动性趋紧的情况下货币政策传导渠道受阻,无法引导金融机构降低信贷成本。因此,欧央行另辟蹊径,启动了非常规货币政策,采取以公债货币化举措为核心的非常规货币政策。

非常规货币政策主要是指货币当局面临短期利率接近于零的困境,通过调整自身资产负债结构向市场注入流动性并降低长期利率的一系列行为。在所有的非常规货币政策手段中,公债货币化是最重要和关键的货币政策手段。欧央行的公债货币化举措主要是通过直接介入欧元区债券市场进行债券交易或是引导各成员国银行进行间接的债券购买,最终达到向市场提供资金释放流动性的政策目标。自金融危机爆发以来,欧洲央行实施了一系列的非常规货币政策举措,1.非常规的长期再融资操作Longer-Term Refinancing Operation(LTRO)。长期再融资操作(LTRO)原本是欧央行通过公开市场操作向市场释放流动性的一种常规手段。欧债危机爆发后,欧央行将常规3个月期限的LTRO延长至6个月、12个月乃至3年并放宽了再融资抵押品的资格。该政策的内容是欧央行接受以重债国的政府债券作为抵押资产,为成员国银行以极低的利率提供期限较长的贷款,且贷款额度以银行体系的流动性需求为基准不设上限。其政策实质在于欧央行通过为重债国债券提供隐性担保,降低重债国国债的风险溢价,鼓励各成员国银行购买重债国债券,并以极低的贷款利率增强银行贷款意愿,最终实现向市场注入流动性的目标。

2.担保债券购买计划Covered Bond Purchase Programme(CBPP)。CBPP是增强信贷支持的一种手段,欧央行在一级、二级市场上购买欧元区银行发行的经政府担保的债券工具,特别是重债国的债券,帮助欧元区担保债券市场恢复长期融资功能。欧央行第一轮的担保债券购买计划(CBPP1)于2009年7月开始宣布实施,该计划为期一年,截至2010年6月欧央行购买合格担保债券总额达600亿欧元。第二轮的担保债券购买计划(CBPP2)开始于2011年11月并于2012年10月结束,在该轮的担保债券购买计划当中,欧洲央行直接购买债券总计400亿欧元。然而,鉴于欧元区的经济形势持续低迷,为了恢复市场信心提振经济,2014年10月欧洲央行时隔两年重启担保债券购买计划(CBPP3),该计划将至少持续两年,其目的在于为欧元区的经济发展提供信贷支持并创造更为宽松的货币环境。

3.证券市场计划Securities Markets Programmer(SMP)。SMP同样旨在恢复欧元区的政府债券市场,其操作对象也主要为欧元区重债国的债券,通过购买重债国的国债再出售给流动性较高的成员国,以维持整个欧元体系金融市场的稳定。为此,欧央行还设计了必要的激励机制,于2010年5月10日正式宣布实施,主要内容是在一级或二级市场以买断的方式直接购买政府债券,特别是对重债国债券给予融资支持。截至到2011年底,欧洲央行通过实施证券市场计划购买的成员国债券总额超过2 000亿欧元。

4.货币直接交易Outright Monetary Transactions(OMT)。2012年9月欧洲央行正式推出货币直接交易。OMT正式启动后,原有的证券市场计划(SMP)随之终止。该交易的主要内容为:欧洲央行将在欧元区二级市场购买主权债券,同时欧洲金融稳定基金(ESEF)和欧元区永久性援助基金(ESM)将会参与购买一级市场的国债,此外该计划相比于证券市场计划(SMP)加大了购债力度,主要体现在没有对购债规模规定上限,即对于符合条件的欧元区国家欧洲央行将以全额满足的方式购买其政府债券,直至达到政策目标。而为了维持通胀水平,欧央行通过冲销操作将买入的重债国债券出售到流动性较强的国家,避免货币的额外超发。

5.资产购买计划Asset Purchase Programmer(APP)。APP是欧洲央行为了应对欧元区日益显著的通缩风险,于2015年1月宣布推出的资产购买计划,作为货币政策的刺激手段。APP相比之前的CBPP,該计划的资产购买范围更为广泛(包括欧元区主权债券、担保债券、资产支持证券和非银行投资级企业债)。根据该项政策,欧洲央行每个月总共购买600亿欧元的资产,直到2016年9月底为止。2015年12月3日欧洲央行宣布将APP实施期限延长到2017年3月并承诺将到期债券的偿还资金用于再投资,以防止欧央行资产负债表规模的缩减(APP2)。2016年3月10日第三轮资产购买计划(APP3)宣布实施,将每个月资产购买规模增加到800亿欧元。

上述欧央行的系列操作之所以说是非常规的,因为其操作目的旨在通过央行政策指引帮助重债国缓解债务危机,帮助欧元区政府债券市场恢复融资功能。回顾一下上述操作,长期再融资操作(LTRO)是借助成员国银行来间接购买重债国的债券;担保债券购买计划(CBPP)是欧央行接受重债国发行的债券,实际上是为重债国提供信用担保,旨在鼓励欧元区其他国家及金融机构购买重债国债券,从而实现对重债国长期债券市场的间接信贷支持;证券市场计划(SMP)是通过购买重债国的国债再出售给流动性较高的成员国,以维持整个欧元体系金融市场的稳定,即欧央行以自身信用为重债国债券担保,使购债国在购买重债国债券时可以预期获得较高收益,同时又避免了过高的违约风险;货币直接交易(OMT)实质上是欧央行取代SMP进一步帮助欧元区政府债券市场恢复融资功能所采取的非常规货币政策,货币直接交易通过购买重债国期限较短(1~3年)的债券,为重债国提供资金和流动性,其目的在于缓解深陷债务危机的欧元区国家的经济困境。

2.公债货币化对私人部门实体经济的影响。在“主导利率”等常规货币政策传导机制受阻的困境下,非常规货币政策成为纾缓成员国债务危机、恢复欧洲金融市场的不二选择。作为常规货币政策的补充,非常规措施最根本的目的在于为金融市场提供一个有效的货币政策传导渠道,而不仅仅是向市场注入流动性[13]。既然非常规货币政策对于降低政府债券收益率的作用已得到证实,为了验证货币政策从政府部门到私人部门的传递是否有效,我们构建了如下面板模型:

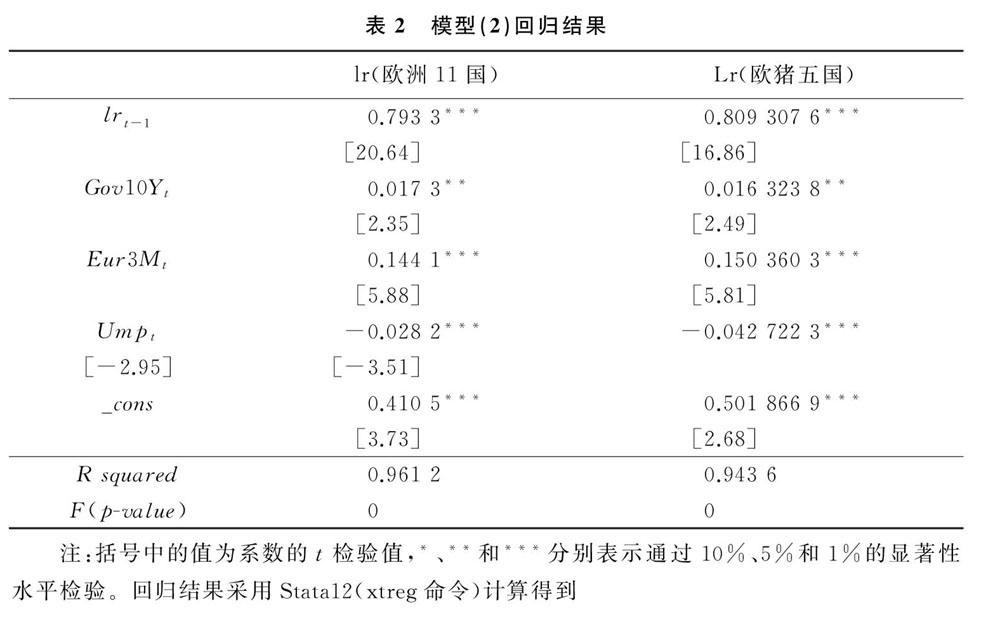

模型(2)中被解释变量Lr是各国商业银行向非金融企业新增业务的贷款利率,用以衡量非常规货币政策向私人部门的传递效果在欧洲,非金融企业超过70%的外部资金都来源于商业银行的借贷,而只有不到30%的资金来源于金融市场,因此选取“贷款利率”作为衡量非常规措施对于实体经济的影响是合理的。。考虑到贷款利率的时间滞后效应,我们将被解释变量Lr的一阶滞后项也纳入解释变量中,而其余解释变量的含义与模型(1)相同。本部分以欧洲11个国家这11个国家主要包括:欧元区经济发展情况较好的法国、德国、荷兰、比利时、芬兰、奥地利(文中统称为核心国家),以及深陷债务危机的希腊、葡萄牙、爱尔兰、意大利和西班牙(统称为“欧猪五国”)。作为样本,同样选取2010年1月到2016年6月的月度数据进行实证分析。希腊、葡萄牙、爱尔兰、意大利和西班牙作为债务危机较为严重的国家,为探究公债货币化手段对于重债国的影响效应,本文另选取了“欧猪五国”作为研究样本,与上文类似也采取固定效应模型对方程(2)进行估计(表2)。

从表2的回归结果来看,在整个欧元区范围内公债货币化操作的确降低了商业银行向实体经济的贷款利率,但从政策的实际作用效果来看降低的程度并不大(回归系数仅为-0.028 2);而在债务危机十分严重的“欧猪五国”,公债货币化对于降低商业银行向企业的贷款利率的作用效果相对更为明显,但政策对实际贷款利率的降低力度依旧较小(回归系数仅为(-0.042 7)。而其他两个变量,国债长期利率和三月期Euribor指数,对于商业银行贷款利率的影响均显著为正,且在两个样本中(欧洲11国及“欧猪五国”)影响系数差别不大,其中三月期Euribor指数的作用效果更为突出。

3.实证结果分析。首先,欧洲央行的非常规货币政策举措即买入大量重债国政府债券或以欧央行自身信用为重债国政府债券提供担保的一系列操作,在金融市场的确起到了降低长期国债利率的效果,但并不是很显著,只是在一定程度缓解了长期国债利率的上扬,说明非常规货币政策虽对欧元区各国的债务危机起到一定的缓解作用,但对解决债务危机的作用效果和解释力度比较小;其次,在对实体经济的影响方面,欧央行通过在一级、二级市场上直接或者间接购买重债国政府债券或者为购买重债国债券的购买者提供信用担保支持,从而影响宏观资金面的走向以及基准利率,这种非常规操作手段的确降低了商业银行向实体经济即企业的贷款利率,且政策实施效果在重债国更为突出。这是因为欧央行的操作一方面影响实体经济即企业的融资成本,另一方面也对欧元区重债国政府财政行为产生影响,短时间内刺激经济,但长期对经济结构调整影响甚微,无法从根本上促进经济增长,导致其无法从根本上治理债务危机,充其量只是抑制债务危机的蔓延。

四、欧债危机治理中的启示

公债货币化作为财政与货币政策协调配合的重要工具,能够通过影响两种宏观调控政策发挥其治理债务危机的作用,欧洲央行在欧元区各成员国财政独立、货币政策统一的制度背景下,运用公债货币化手段治理欧债危机的非常规货币政策举措,对中国地方债务风险的化解提供了一些可资借鉴的启示。

第一,中国地方政府债务风险管控与欧元区主权债务危机治理的政策背景具有相似之处。公债货币化是欧元区财政政策独立、货币政策统一背景下协调财政货币政策治理债务危机的必然选择。欧元区各国之间经济发展并不平衡、债务危机的严重程度也不尽相同且各成员国财政政策相互独立,欧元区想要通过政治协商的方式调整各国的财政政策存在相当大的难度,各国之间的博弈将长期存在,但治理债务危机的紧迫性不可能等待各国达成一致。因此,欧元区只能将统一的货币政策作为发力点,通过常规的以及非常规的货币政策调控经济,但在常规货币政策逐渐失灵的情况下,欧元区寄希望于通过货币当局购买重债国公债这种非常规政策操作缓解债务危机,欧央行非常规货币政策的实施并且仍在持续的推出资产购买计划,都恰恰说明了欧元区选择公债货币化的必然性与合理性。中国地方政府债务治理背景与欧元区相似,中国作为一个统一的发展中大国,各地区从国家成立之初就天然地组成了统一货币区,在全国范围内使用同一种货币,由中央银行执行统一的货币政策,对外维持相同的人民币汇率水平。然而,由于中国特色的财政分权体制,各地方财政相对独立。由于地方事权大于收入财权,地方政府为维持实际财政支出需要,通过融资平台公司等以各种渠道借债,在过去20余年,中国各地地方政府累积了大量政府性债务,蕴含着地方债务风险。本质上中国地方政府债务风险的防控也面临着统一的货币政策与地方财政相对独立之间的矛盾背景。

第二,公债货币化可作为中国地方债务风险管控的备选操作方案。中国目前正处在地方政府债务治理的关键时期,我们可以借鉴欧元区债务危机治理中,欧央行直接或是间接购买政府债券等一系列非常规政策的经验教训,在中国继续施行和完善地方债务置换,纾解地方政府债务风险。中国地方政府面临债务偿还困难之时,2015年3月财政部推出“地方债务置换计划”,缓解了地方政府偿还债务的压力,降低了地方债务的利息支出,但债务置换只是将债务风险后延,并未从根本上解决庞大的债务问题,如果经济发展的增速并未得到明显改善,债务风险难免累积下来。因此,如果地方政府债务风险到了难以抑制的关键时刻,可以效仿欧洲央行的做法,通过适度的公债货币化操作也不失为一個合理的选择,或者更主动地利用公债货币化的方式解决当下地方债务风险也应成为决策层备选的方案之一。此外,还需要注重财政与货币政策协调配合,实现稳健并注重松紧适度的货币政策与积极的财政政策相互搭配,保证中国经济在新常态下的平稳增长。

第三,中国地方债务风险终需通过经济结构性改革化解。公债货币化操作并不能持续改善经济状况,从根本上治理债务危机必须诉诸于经济结构调整与实体经济发展。实证结果表明,欧央行的公债货币化操作没能持续改善经济状况,虽然利用公债货币化操作这一宏观、总量型的政策处理债务危机是欧元区不得不倚重的政策安排,但仅仅依靠这种短期的刺激远远不够,还必须进行经济的结构性改革。这点启示告诉我们,中国推行的供给侧改革涵盖了经济发展的方方面面,包括对人力、资本、技术等多方面的改革,通过结构性矛盾的解决为经济增长注入新的动力才是根本之道。

第四,化解中国地方债务风险的重要途径是改革财政制度。首先,对中央政府和地方政府财权和事权不对称的状况进行调整,让中央政府承担更多的事权,从而减少地方政府的支出压力,同时也考虑通过建立地方政府主体税种的方式增加地方政府的财政收入。这是一种“增收入、减支出”的方式。其次,将政府债务指标纳入官员考核体系,改变地方政府官员“为晋升而增长”的政治激励,由此避免地方政府官员为维持较快速度的经济增长进行大规模政府投资,但在财政收入有限的状况下只能依赖借债却不考虑债务偿还的后果。最后,采取市场化的方法治理地方政府债务问题。其思路主要是逐渐加大地方政府自主发行政府债券的规模,不再通过地方融资平台公司的间接融资方式,寄希望于金融市场来约束地方政府的借债规模,也让地方政府的预算约束硬化。

简言之,中国地方政府债务风险治理背景与欧元区相似,与欧元区更多的倚重货币政策调节不同,解决中国地方债务问题还有较大的财政政策和货币政策操作空间,当然在政策的可选择范围内,公债货币化可能并不是治理地方债务问题的首选工具,但却理应成为储备工具之一。因此,化解中国地方政府债务风险可以适当运用公债货币化操作,但不可一味地诉诸于货币政策。其实中国地方债务置换已经包含着公债货币化的因素,但不能指望“债务置换”这一权宜之计作为解决问题的根本办法,地方政府债务问题的解决最终需要的是结构性调整,认真推进中国的“供给侧改革”和建立现代财政制度,通过经济的长期稳定发展化解债务风险才是根本途径。

[参 考 文 献]

[1]李亮.欧债危机中欧央行货币政策应对和实施效果[J].国际金融研究,2013(3):12-21.

[2]KRUGMAN P.Thinking About the Liquidity Trap[J].Journal of the Japanese and International Economies, 2000,14(4):221-237.

[3]钟伟,魏伟.央行介入政府债的国际经验[J].中国金融,2015(16):42-44.

[4]KRISHNAMURTHY A,VISSING-JORGENSEN A.The Effects of Quantitative Easing on Interest Rates:Channels and Implications for Policy[J].Brookings Papers on Economic Activity, 2011,43(2):215-287.

[5]DARVAS Z.The ECBs Magic Wand[J].Intereconomics, 2012,47(5):266-267.

[6]RIVOLTA G.An Event Study Analysis of ECB Unconventional Monetary Policy[R].Universita Degli Studi di Milano Departmental Working Papers, 2014(2).

[7]LENZA M, PILL H, REICHLIN L.Monetary Policy in Exceptional Times[J].Economic Policy, 2010,25(62):295-339.

[8]GIANNONE D,LENZA M,PILL H,et al.The ECB and the Interbank Market[R].ECB Working Paper Series,2012(1496).

[9]PEERSMAN G.Macroeconomic Consequences of Different Types of Credit Market Disturbances and Non-Conventional Monetary Policy in the Euro Area[R].CESifo Working paper: Monetary Policy and International Finance, 2011 (3589).

[10]谢世清,赵仲匡.欧洲中央银行非常规货币政策及启示[J].亚太经济,2016(1):44-49.

[11]刘程,佟家栋.欧元区非常规货币政策的实施及其绩效述评[J].南开经济研究,2017(4):3-24.

[12]孟艳.欧元区国家财政政策与货币政策协调研究[J].财政研究,2010(11):78-79.

[13]COUR-THIMANN P,WINKLER B.The ECBs Non-standard Monetary Policy Measures; The Role of Institutional Factors and Financial Structure[R].ECB Working Paper Series,2013(1528).

【責任编辑 郭 玲】

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

金融博览(2017年7期)2017-07-12

债券(2017年2期)2017-03-18