钢铁上市公司2018年偿债状况评估

2019-11-02 07:10李拥军

中国钢铁业 2019年8期

李拥军

(作者为博士、中国钢铁工业协会高级分析师)

偿债能力是企业偿还各种到期债务的能力。鉴于短期偿债能力较为看重企业资产的变现能力,本文选取了速动比率、(经营活动产生的)现金流动负债比率、资产流动率、EBITDA负债率(息税折旧摊销前利润/负债)4个指标评估短期偿债能力;选取资产负债率评估长期偿债能力。同时运用主成分分析模型对23家钢铁长流程上市公司偿债能力进行排序。

一、钢铁上市公司速动比率情况分析

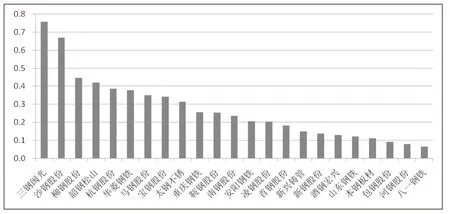

速动比率反映了企业在一定时期内每1元流动负债能有多少速动资产来作为支付保证,因此是衡量企业现实偿债能力强弱的重要指标。一般来说,速动比率以 1 为宜,如果大于 1,则表明企业有足够的偿还短期债务的能力,企业也拥有较充足的不能盈利的速动资产;如果小于 1,则表明企业将依靠出售存货或者举借新债来偿还到期的债务。23家钢铁上市公司2018年速动比率情况见图1。23家钢铁上市公司仅有杭钢股份、三钢闽光2018年速动比率超过了1,表明多数钢铁上市公司需要依靠出售存货或者举借新债来偿还到期的债务。

图1 钢铁上市公司2018年速动比率指标情况

对速动比率指标所代表的平均偿债水平的确定。23家上市公司2018年流动负债合计值为8061.63亿元,速动资产合计值为3460.26亿元,由此计算出23家上市公司2018年速动比率均值(整体法)为0.43;根据各上市公司2018年速动比率推出的23家上市公司速动比率算术平均值为0.5。同时据图1可知:在速动比率排序中,邻近排名差值最大的依次是杭钢股份、三钢闽光、八一钢铁,其中第一名杭钢股份较第二名三钢闽光高出0.15,第二名三钢闽光较第三名柳钢股份高出0.31,排名垫底的八一钢铁较邻近排名的酒钢宏兴低了0.12,而其他邻近排名的最大差值仅为0.05。据此可判定杭钢股份、三钢闽光、八一钢铁2018年速动比率属于“异常值”。如果剔除杭钢股份、三钢闽光、八一钢铁,则其他20家上市公司2018年速动比率均值(整体法)为0.42,速动比率算术平均值为0.46。据此可判定23家上市公司2018年速动比率指标所代表的平均偿债水平应在0.45左右。

速动比率指标所代表的中等偿债水平应是一个区间值。鉴于酒钢宏兴与速动比率平均水平相差0.25,因此中等偿债水平应基于平均偿债水平,上下波动0.12,据此可确定2018年速动比率指标所代表的中等偿债水平应在0.33-0.57之间。

杭钢股份、三钢闽光、柳钢股份、新兴铸管、本钢板材、新钢股份、马钢股份7家上市公司2018年速动比率高于0.57,表明速动比率所反映的短期偿债能力属于行业的一流水平,其中杭钢股份、三钢闽光属于超一流水平;包钢股份、沙钢股份、韶钢松山、首钢股份、酒钢宏兴、八一钢铁6家上市公司2018年速动比率低于0.33,表明速动比率所反映的短期偿债能力属于行业的中下游水平,其中八一钢铁与其他上市公司存在较大差距;重庆钢铁等10家上市公司速动比率处于0.33-0.57之间,表明速动比率所反映的短期偿债能力属于行业中游水平。

杭钢股份速动比率高达1.23,位居行业首位。杭钢股份2018年资产总额为258.08亿元,在23家上市公司中排名第18位,但其速动资产为77.63亿元,在23家上市公司中排名第17位;但该公司流动负债为63.32亿元,排名第21位,这表明杭钢股份与资产总额规模相近的上市公司相比,速动资产规模并不具备优势,但其流动负债规模明显小于资产规模相近的上市公司,即流动负债规模偏低是杭钢股份速动比率偏大的直接原因。

仅有八一钢铁2018年速动比率低于0.1,且与邻近的酒钢宏兴相比还低0.12,表明八一钢铁速动比率与其他上市公司之间存在着较大的差距。八一钢铁2018年资产总额为193.22亿元,在23家上市公司中排名第20位,其速动资产为12.14亿元,排名垫底;流动负债为152.71亿元,排名第16位,即八一钢铁与资产总额规模相近的上市公司相比,虽然流动负债规模相对适宜,但其速动资产规模相对偏小,即速动资产规模偏小是八一钢铁速动比率偏小的直接原因。

二、钢铁上市公司现金流动负债比率情况分析

现金流动负债比率是在一定时期内,企业经营活动产生的现金流量净额与流动负债总额的比率。现金流动负债比率计算公式为:

现金流动负债比率=经营活动产生的现金流量净额/流动负债。

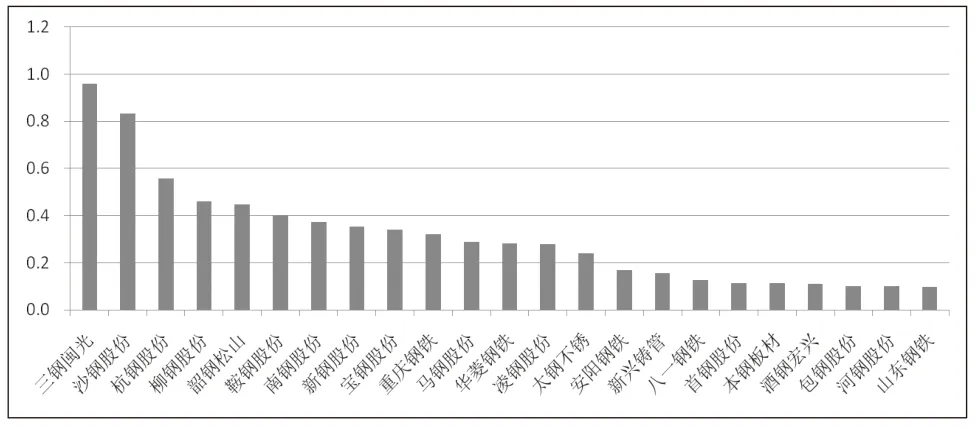

一般来说,现金流动负债比率越大,说明企业在日常的经营中所产生的现金净流量越多,也就越能为企业按期偿还短期债务提供保障。23家钢铁上市公司2018年现金流动负债比率情况见图2。

对现金流动负债比率指标所代表的平均偿债水平的确定。据图2可知:在现金流动负债比率排序中,邻近排名差值最大是第2位沙钢股份与第3位韶钢松山,沙钢股份比韶钢松山高出0.22,而其他邻近排名的最大差值仅为0.06。据此可判定三钢闽光、沙钢股份2018年现金流动负债比率属于“异常值”,从而拉高了整个行业现金流动负债比率的平均值。如果剔除三钢闽光、沙钢股份,则其他21家上市公司2018年现金流动负债比率平均值(整体法)为0.21,现金流动负债比率算术平均值为0.23。据此可判定23家上市公司2018年现金流动负债比率指标所代表的平均偿债水平应在0.22左右。

图2 钢铁上市公司2018年现金流动负债比率指标情况

现金流动负债比率指标所代表的中等偿债水平应是一个区间值。鉴于八一钢铁现金流动负债比率为0.06,排名垫底,该公司与现金流动负债比率平均水平相差0.16,因此中等偿债水平应基于平均偿债水平,上下波动0.08,据此可确定2018年现金流动负债比率指标所代表的中等偿债水平应在0.14-0.30之间。

三钢闽光、沙钢股份、柳钢股份、韶钢松山、杭钢股份、华菱钢铁、马钢股份、宝钢股份、太钢不锈9家上市公司2018年现金流动负债比率高于0.27,表明现金流动负债比率所反映的短期偿债能力属于行业的一流水平,其中三钢闽光、沙钢股份属于超一流水平;山东钢铁、本钢板材、包钢股份、河钢股份、八一钢铁5家上市公司2018年现金流动负债比率低于0.14,表明现金流动负债比率所反映的短期偿债能力属于行业的中下游水平;重庆钢铁等9家上市公司现金流动负债比率处于0.14-0.30之间,表明现金流动负债比率所反映的短期偿债能力属于行业中游水平。

三钢闽光2018年现金流动负债比率高达0.76,位居首位。三钢闽光2018年营业收入为362.48亿元,在23家上市公司中排名第16位;该公司2018年经营性现金流量净额为70.17亿元,排名第5位,即与营业收入规模相近的公司相比,三钢闽光经营性现金流量净额具有较大的领先优势。但是三钢闽光流动负债仅为92.63亿元,在23家上市公司中排名第19位,即与营业收入相近的上市公司相比,三钢闽光流动负债规模偏小。因此,三钢闽光2018年现金流动负债比率得以位居首位的首要因素是经营性现金流量净额偏大,其次是该公司流动负债规模偏低。

包钢股份、河钢股份、八一钢铁3家上市公司2018年现金流动负债比率低于0.1,排名位居后3位。其中包钢股份、河钢股份现金流动负债比率偏低的主要原因是流动负债规模偏大,如河钢股份流动负债高达1287.21亿元,包钢股份流动负债高达798.76亿元,在23家上市公司中分别位居第2位、第3位,但2家上市公司经营性现金流量净额排名分别位居第5位、第8位,明显低于各自流动负债排名。八一钢铁现金流动负债比率偏低的主要原因是经营性现金流量净额偏低,如该公司经营性现金流量净额仅为9.72亿元,在23家上市公司排名垫底,但其流动负债却排名第16位。

三、资产流动率分析

资产流动率是指标流动资产与总资产之比。资产流动率既能反映企业近期可以用来偿还债务的能力,同时也反映了企业资产结构。23家上市公司2018年资产流动率情况见图3。

图3 钢铁上市公司2018年资产流动率指标情况

对资产流动率指标所代表的平均偿债水平的确定。据图3可知:在资产流动率排序中,邻近排名差值最大是第1位新钢股份与第2位沙钢股份,第22位八一钢铁与第23位首钢股份,其中新钢股份比沙钢股份高出8.07个百分点,首钢股份比八一钢铁低8.86个百分点,其他邻近排名的最大差值仅为4.5个百分点。据此可判定新钢股份、首钢股份2018年资产流动率属于“异常值”,会对整个行业资产流动率的平均值产生异常影响。如果剔除新钢股份、首钢股份,则其他22家上市公司2018年资产流动率平均值(整体法)为37.57%,资产流动率算术平均值为40.89%。据此可判定23家上市公司2018年资产流动率指标所代表的平均偿债水平应在39%左右。

资产流动率指标所代表的中等偿债水平应是一个区间值。鉴于八一钢铁资产流动率为25.1%,在21家上市公司排名垫底,该公司与资产流动率平均水平相差14个百分点,因此中等偿债水平应基于平均偿债水平,上下波动7个百分点,据此可确定2018年资产流动率指标所代表的中等偿债水平应在32%-46%之间。

新钢股份、沙钢股份、柳钢股份、三钢闽光、本钢板材、新兴铸管、马钢股份7家上市公司2018年资产流动率超过了46%,表明资产流动率所反映的短期偿债能力属于行业的一流水平。其中新钢股份、沙钢股份、柳钢股份3家上市公司2018年资产流动率超过了60%,具有较高的领先优势。这3家上市公司资产流动率具有如下特点:①新钢股份流动资产主要由其他流动资产、货币资金、应收票据、存货组成,分别占流动资产的比重为32.01%、20.82%、20.17%、18.62%。其中其他流动资产92.73亿元,在23家上市公司同类资产中规模最大,主要由15.9亿元的银行理财产品和74.9亿元的结构性存款构成;②沙钢股份流动资产主要由其他流动资产、存货、应收票据组成,分别占流动资产的比重为56.37%、24.12%、10%。其中其他流动资产占流动资产比重是23家上市公司中最高的。其他流动资产为39.96亿元,主要由39.76亿元理财产品构成;③柳钢股份流动资产主要由货币资金、存货、应收票据组成,分别占流动资产的比重为39.2%、34%、23.41%。由于沙钢股份、新钢股份存货占流动资产的比重要远远小于柳钢股份,因此沙钢股份、新钢股份的流动资产结构要明显优于柳钢股份。

首钢股份是唯一一家资产流动率低于20%的上市公司,主要源于以下因素:首钢股份固定资产规模为817.26亿元,占资产总额的比重分别为60.49%;在建工程规模220.38亿元,占资产总额的比重为16.31%,二者合计占76.8%。如此高的固定资产及在建工程占比,一方面表明首钢股份固定资产结构与其他上市公司存在较大差异,如该公司房屋及建筑物资产为265.55亿元,这是其他公司所不具备的;另一方面表明首钢股份尚处于持续建设阶段,尚没有形成整体配套的生产格局,从而影响了其资产产出效率。当首钢股份完成了主要建设项目,则其资产产出效率会有一个提升,并促进营业收入的增长,进而促进流动资产规模的增长,最终会使其资产流动率指标得到较好的提升。

四、EBITDA负债率(息税折旧摊销前利润/负债)分析

息税折旧摊销前利润(Earnings Before Interest,Tax,Depreciation and Amortization,简称EBITDA)是扣除利息、所得税、折旧、摊销之前的利润,是所有资产营运的总成果。营业成本中含有大量的前期资本性支出补偿项目,如折旧和摊销,这些项目是根据公认会计原则(GAAP)关于费用确认的规定,对前期资本性支出的非现金性补偿,因此其与本期营运成果无关,但是却从营运收入中扣减而计入营运费用,所以要在净利润中将其加回。EBITDA负债率是EBITDA与总负债的比值。EBITDA负债率非常适合用来评价一些前期资本支出巨大,而且需要在一个很长的期间内对前期投入进行摊销的行业。23家上市公司2018年EBITDA负债率情况见图4。

图4 钢铁上市公司2018年EBITDA负债率指标情况

对EBITDA负债率指标所代表的平均偿债水平的确定。据图4可知:在EBITDA负债率排序中,邻近排名差值最大是第1位三钢闽光与第2位沙钢股份,第2位沙钢股份与第3位杭钢股份,差值分别为0.13、0.28,其他邻近排名的最大差值仅为0.1。据此可判定三钢闽光、沙钢股份2018年EBITDA负债率属于“异常值”,会拉动整个行业EBITDA负债率的平均值的异常增长。如果剔除三钢闽光、沙钢股份,则其他21家上市公司2018年EBITDA负债率平均值(整体法)为0.21,EBITDA负债率算术平均值为0.26。据此可判定23家上市公司2018年EBITDA负债率指标所代表的平均偿债水平应在0.23左右。

基于EBITDA负债率指标区间值的中等偿债水平确认。鉴于山东钢铁等3家上市公司EBITDA负债率为0.1,在20家上市公司中排名垫底,这3家公司与21家上市公司的资产流动率平均水平相差0.13,因此中等偿债水平可基于平均偿债水平,上下波动0.07,据此可确定2018年EBITDA负债率所代表的中等偿债水平应在0.16-0.30之间。

马钢股份、华菱钢铁、凌钢股份、太钢不锈、安阳钢铁、新兴铸管6家上市公司EBITDA负债率处于0.16-0.30之间,表明这6家上市公司EBITDA负债率所反映的短期偿债能力属于行业中游水平;八一钢铁、首钢股份、本钢板材、酒钢宏兴、包钢股份、河钢股份、山东钢铁7家上市公司EBITDA负债率低于0.16,表明这7家上市公司EBIT DA负债率所反映的短期偿债能力属于行业中下游水平;三钢闽光、沙钢股份、杭钢股份等10家上市公司EBITDA负债率大于0.30,表明这10家上市公司EBITDA负债率所反映的短期偿债能力属于行业一流水平,其中三钢闽光、沙钢股份在此方面的领先优势更为显著。

五、钢铁上市公司资产负债率情况分析

资产负债率通过计算总资产中负债的比重,来反映企业长期偿债能力的强弱,也是衡量企业总资产中所有者权益和债权人所投资金比例是否合理的重要指标。对债权人来说,资产负债率越小,对应着股东权益比率越大,负债占企业资产总额的比重越小,债权人受保障的程度越高,风险越小。23家钢铁上市公司2018年资产负债率情况见图5。

图5 钢铁上市公司2018年资产负债率指标情况

对资产负债率指标所代表的平均偿债水平的确定。据图5可知:在资产负债率排序中,邻近排名差值基本在0.3%至8%之间,前5名及后5名中都没有出现异常差值,因此,难以从邻近排名差值的异常性来确定资产负债率指标异常的上市公司。23家上市公司负债合计值为9519.04亿元,资产合计值为16511.9亿元,据此推算出23家上市公司2018年资产负债率平均值(整体法)为57.65%,资产负债率算术平均值为56.25%,据此可判定23家上市公司2018年资产负债率指标所代表的平均偿债水平应在57%左右。

基于资产负债率指标区间值的中等偿债水平确认。鉴于八一钢铁资产负债率为79.08%,在23家上市公司中排名(由小到大)垫底,该公司与23家上市公司的资产负债率平均水平相差22.08个百分点,因此中等偿债水平可基于平均偿债水平,上下波动11个百分点,据此可确定2018年资产负债率所代表的中等偿债水平应在46%-68%之间。

杭钢股份、重庆钢铁、沙钢股份、三钢闽光、鞍钢股份、宝钢股份6家上市公司资产负债率小于46%,表明这6家上市公司资产负债率所反映的长期偿债能力属于行业一流水平,其中杭钢股份、重庆钢铁在此方面的有一定的领先优势;河钢股份、首钢股份、酒钢宏兴、安阳钢铁、八一钢铁5家上市公司资产负债率大于68%,表明这5家上市公司资产负债率所反映的长期偿债能力属于行业中下游水平,且这5家上市公司资产负债率均超过了70%,需要适度降低该指标;南钢股份等12家资产负债率处于46%-68%之间,表明这12家上市公司资产负债率所反映的长期偿债能力属于行业中游水平。

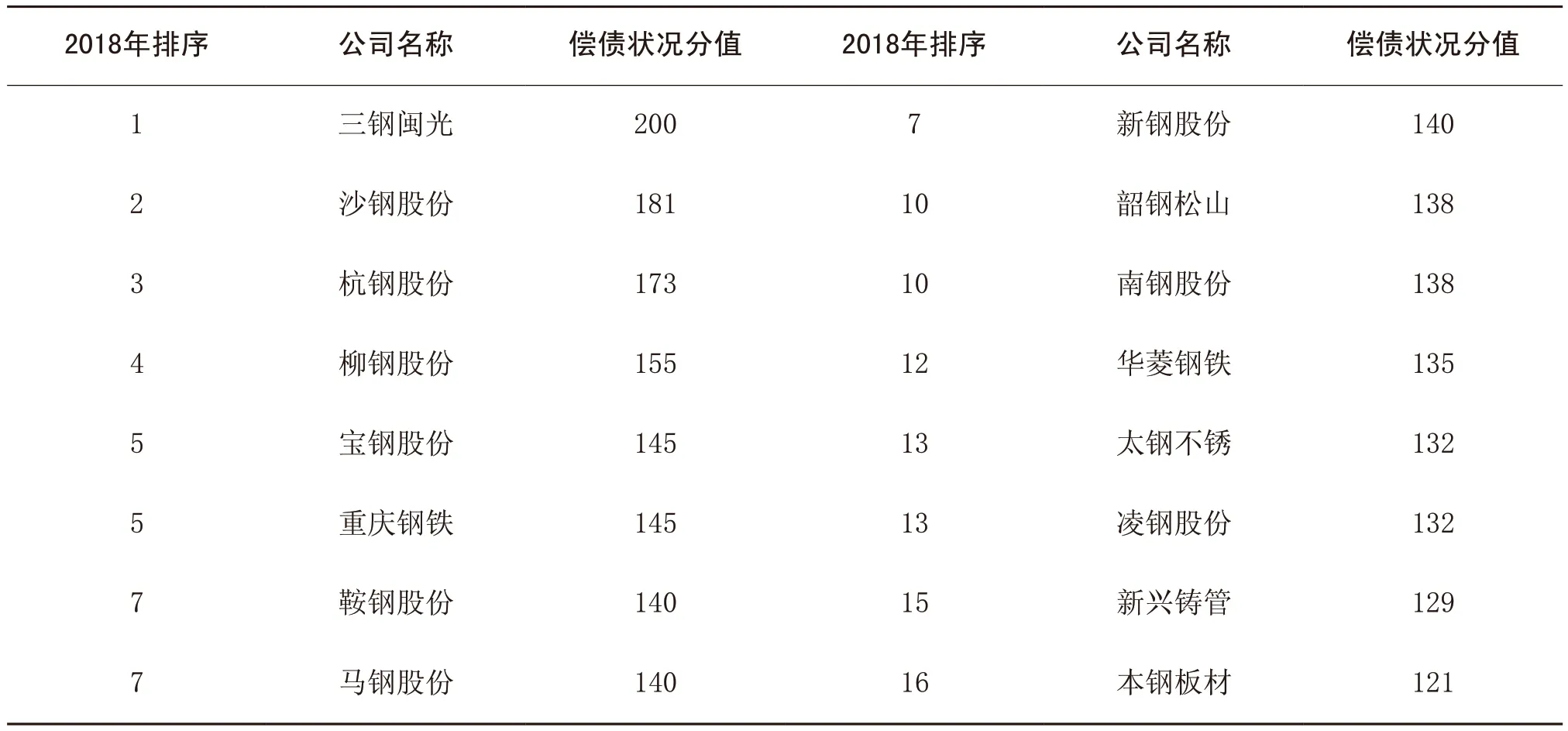

表1 钢铁上市公司2018年偿债状况指标值

六、上市公司2018年偿债状况综合评价

⒈各财务指标权重及相关性分析

将上市公司速动比率、现金流动负债比率、资产流动率、EBITDA负债率、资产负债率5项指标数据进行标准化处理后,代入主成分分析模型,依据模型所提供的相关信息可知:

⑴速动比率、现金流动负债比率、资产流动率、EBITDA负债率4项指标与企业偿债能力呈正相关,资产负债率与企业偿债能力呈负相关。本年度评价钢铁上市公司偿债能力的五个指标的权重排序依次为EBITDA负债率、现金流动负债比率、资产负债率、速动比率、资产流动率,且EBITDA负债率、现金流动负债比率、资产负债率权重值较为接近,但与速动比率、资产流动率的权重值保持着较大的领先优势。偿债指标权重值排序及偿债指标权重值之间的差异性,表明本年度突出了所有资产营运的总成果(EBITDA)、经营性现金净流量以及长期偿债能力的重要性。

⑵主成分模型测算出本年度EBITDA负债率与现金流动负债比率的相关系数达到了0.9,在五项偿债盈利指标中相关度最高。这一相关性揭示出多数上市公司EBITDA与经营活动产生的现金流量净额之间存在着较高的正相关性,这也意味着较高的EBITDA对应着较高的经营活动产生的现金流量净额,表明盈利状况较好的上市公司通常对应着较好的现金流状况。

依据主成分模型所计算出的前16家上市公司偿债状况指标值见表1。按偿债状况分值高低进行排序,并对排名相邻上市公司的偿债状况分值进行相减,发现第1名三钢闽光与第2名沙钢股份相差19分,第3名杭钢股份与第4名柳钢股份相差18分,而其他相邻排名的差值都在10以下,这表明三钢闽光、沙钢股份偿债状况分值属于“异常值”。剔除三钢闽光、沙钢股份后,其他21家上市公司盈利状况分值的算术平均值为125,由此可判定偿债状况的平均分值应为125。

2.钢铁上市公司偿债状况排名分析

三钢闽光偿债状况分值位居首位,得益于该公司EBITDA负债率、现金流动负债比率2项指标排序位居首位,速动比率、资产流动率、资产负债率分别位居第2位、第4位、第4位。从各指标排名看,三钢闽光没有弱项指标,表明其偿债状况的改善是全方位的,是整个公司偿债能力的系统性提升。

沙钢股份、杭钢股份偿债状况分值分别位居第2位、第3位。这2家上市公司资产负债率、EBITDA负债率、现金流动负债比率排名均较高,且排名接近。沙钢股份现金流动负债比率、资产流动率排名要明显优于杭钢股份,主要是沙钢股份资产运营效率要优于杭钢股份。杭钢股份速动比率排名要优于沙钢股份,表明沙钢股份流动负债规模相对偏大。

柳钢股份偿债状况分值比沙钢股份、杭钢股份低18分,主要是柳钢股份资产负债率的排名仅于中游水平,因此柳钢股份虽然其他4项偿债指标排名居前,但其长期偿债能力较沙钢股份、杭钢股份存在不足。

宝钢股份、重庆钢铁2家上市公司偿债状况分值同为145分,其共性体现为以下2点:一是这2家上市公司资产负债率排名要略好于其他4项指标,即长期偿债能力相对突出;二是这2家上市公司速动比率、EBITDA负债率排名较为接近。其差异性体现为以下2点:一是宝钢股份5项指标排名较为均衡,没有明显的弱项指标,而重庆钢铁资产流动率指标排名仅为21位,存在明显的弱项;二是宝钢股份现金流动负债比率指标排名第6位,而重庆钢铁排名仅为第14位,即宝钢股份现金流更为充裕。总体看,宝钢股份短期偿债能力略优于重庆钢铁。

鞍钢股份、马钢股份等10家上市公司偿债状况分值在121分至140分之间,整体偿债水平处于中等或中等偏上水平。这些公司通常有2至3项偿债指标表现良好,排名能够进入前10位,同时又有较明显的短板指标,如新兴铸管速动比率、资产流动率排名分别位居第4位、第6位,但EBITDA负债率、现金流动负债比率却位居中下游水平;本钢板材速动比率、资产流动率排名均位居第5位,但其他3项指标排名较为靠后。这提示我们,偿债状况处于中游的上市公司存在弱项指标,将弱项指标转化为优势指标就是其努力的方向,如有的公司需要提高盈利水平,通过持续盈利,一方面降低资产负债率,另一方面优化企业现金流;有的公司需要持续改善资产结构,提升短期偿债能力。

猜你喜欢

江苏钢铁(2022年1期)2022-04-26

发明与创新(2021年29期)2021-12-05

中国管理信息化(2021年14期)2021-09-18

科学与财富(2021年6期)2021-03-08

——以云南白药偿债能力为例

新商务周刊(2020年5期)2020-11-26

消费导刊(2018年8期)2018-05-25

金融理财(2015年7期)2015-07-15

航运交易公报(2015年10期)2015-04-23

海外星云 (2014年21期)2015-01-14

名人传记·财富人物(2009年8期)2009-04-07