税前折现率及税后折现率两者关系的案例研究

2019-11-04 09:33汪沧海

中国资产评估 2019年10期

■汪沧海 周 越

一、引言

“确信折现率与预期收益的口径保持一致”,即要求评估专业人员根据所使用的预期收益口径,确定适合的资本化率或折现率口径。例如,企业未来产生的全部净现金流量与加权平均资本成本相对应;流向股东的现金流量与权益资本成本相对应;如果预期收益考虑了通货膨胀因素,那么折现率也应当考虑通货膨胀因素;税后现金流量与税后折现率相对应,税前现金流量与税前折现率相对应,等等。

实践中,在对单项资产采用收益法评估时,评估专业人员通常会采用税前收益及税前折现率口径相配比进行测算,但在企业及资产组合价值的收益法评估中,则普遍会采用税后折现率对税后现金流量予以折现的方式,而甚少使用税前折现率配比税前现金流的测算方式。因此,对于同一资产组合或企业价值的收益法评估,若分别采用税前及税后收益口径,该如何确定相对应的税前及税后折现率,以及两种折现率的相互关系,评估专业人员往往缺乏特别关注。

实务中,对于税前折现率与税后折现率两者的相互关系,主要有两种观点。一种观点是,税前折现率可直接通过税后折现率、所得税率等参数换算而得,即税前折现率= 税后折现率÷(1- 所得税率T),持该等直接换算方式观点的评估专业人员及机构占相对多数;另一种观点是,税前折现率与税后折现率两者不存在简单的定量换算关系,依据2013年版《<国际会计准则第36 号——资产减值>结论基础》“理论上,只要税前折现率是以税后折现率为基础加以调整得出,以反映未来纳税现金流量的时间和特定金额,采用税后折现率折现税后现金流量的结果与采用税前折现率折现税前现金流量的结果就应当是相同的。税前折现率并不总是等于以标准所得税率调整税后折现率所得出的利率”等讨论成果、意见,应(以税后折现率折现税后现金流量结果与税前折现率折现税前现金流量结果相等同为前提)采用迭代方式确定税前折现率。

截至目前,两种观点争执不下。那么,到底哪一种观点是正确的呢?抑或两种观点对应结果并无实质性差异?实务中有无不违背重要性原则的便捷操作方式呢?本文拟通过某企业价值评估案例分析,厘清税前折现率及税后折现率的相互关系,为企业价值收益法评估及商誉资产组减值测试中折现率的厘定,进而合理确定企业价值及资产组在用价值,提供一定的思路及建议。

二、案例分析

(一)案例概况

2018年,某上市公司发行股份收购(非同一控制下)甲药品制造公司100%股权,甲公司账面存在1 亿元有息负债,无任何溢余资产、非经营性资产(负债)、递延所得税资产(负债)等,其业务构成了一个独立资产组。

本案例中,甲公司资产组未来现金流量现值与企业自由现金流折现价值的计算模型基本等同,故本文从企业(税前、税后自由)现金流折现价值计算模型出发,就税前折现率与税后折现率的相互关系展开分析。

(二)计算模型

根据评估理论及实践惯例,本次拟采用下述企业税后(前)(自由)现金流价值计算模型。

1.企业税后自由现金流价值模型

本文采用分段法对企业的税后自由现金流进行预测,即将企业未来现金流分为明确的预测期期间的现金流和明确的预测期之后的现金流。其中:

企业税后自由现金流=息前税后利润+折旧及摊销-资本性支出-营运资金增加额

本文采用的企业税后自由现金流价值模型具体如下:

式中:n——明确的预测年限

WACC——税后折现率(资本成本)

t——未来的第t年(注:本案例采用年末折现模型)

g——预测期后的增长率(本模型假设为零)

2.企业税前现金流价值模型

亦采用分段法对企业的税前现金流进行预测,即将企业未来现金流分为明确的预测期期间的现金流和明确的预测期之后的现金流。其中:

企业税前现金流= 息税前利润+ 折旧及摊销-资本性支出-营运资金增加额

本文采用的企业税前现金流价值模型具体如下:

式中:n——明确的预测年限

WACCBT——税前折现率(资本成本)

t——未来的第t年(注:本案例采用年末折现模型)

g——预测期后的增长率(本模型假设为零)

(三)案例构建及分析

本案例中,暂设定以上文的直接换算方式确定税前折现率,即税前折现率WACCBT=税后折现率WACC÷(1- 所得税率T),对企业税前现金流价值(以下简称“税前模型价值”)及企业税后自由现金流价值(以下简称“税后模型价值”)分别进行计算,并对两种模型价值结果进行比较分析,以期厘清税前折现率及税后折现率的相互关系。

以下,通过设置企业不存在再投资(即营运资金变动+资本性资产-折旧及摊销=0)与拟进行再投资两种主要情境,并增设折现率及所得税率变动等情形,对税前及税后模型价值展开比对研析。鉴于案例仅作理论分析之用,故下文对主要参数进行了设定,未考虑某参数变动可能对其他参数的影响(诸如收入增速变化、再投资金额变动等对折现率的可能影响,等等)。

1.不存在再投资的情境

(1)各年收益保持稳定的子情境

假设甲公司各年收益保持稳定,则税后及税前模型价值的计算过程可参见下表1及表2。

可见,在各年收益保持稳定的情境下,税前及税后模型价值相等,WACCBT=WACC/(1-所得税率)等式成立。

表1 稳定状态下税后模型价值计算表 单位:元

表2 稳定状态下税前模型价值计算表 单位:元

本情境下,各年的税前及税后折现现金流具体见下表3。

由上表可见,2019年至2026年税前折现现金流大于税后折现现金流,合计差异1 075 100 元;而2027年直至永续期,税前折现现金流则始终小于税后折现现金流,各年差异绝对数亦为1 075 100 元。下图1中蓝色实线代表税前折现现金流量,红色实线代表税后折现现金流量,红蓝实线交叉点左侧两线包围的面积S1 与右侧两线包围面积S2 分别代表着前后两段期间的两模型折现现金流差异额1 075 100 元,S1=S2,税前及税后模型价值相等。

(2)收益发生变动的子情境

假设甲公司2027年起收入资本比调整至360%(本案例中将收入资本比调整至原比率的2 倍,系从突出下图1的比较效果的目的出发),折现率未发生变化,则企业各年税前现金流及税后自由现金流如表4所示。

表3 稳定状态下各年税前及税后折现现金流 单位:元

表4 收益变动后各年税前、税后折现现金流及两模型价值 单位:元

由上表可见,2019年至2026年税前折现现金流大于税后折现现金流,合计差异仍为1 075 100 元;2027年直至永续期,虽税前折现现金流仍始终小于税后折现现金流,但各年差异绝对数却扩大至2 149 100 元,导致企业税前及税后模型价值不再相等。下图1中蓝色虚线及红色虚线分别代表变动后的税前及税后折现现金流量,变动后2019年至2026年各年税前、税后折现现金流差异数仍为S1,但2027年后折现现金流差异绝对数由S2 变动至S3。很明显S3 >S2,可证明一旦某年收益发生变动,则后续税前、税后折现现金流差异将较稳定状态差异发生变动。因此,收益变动情境下,税前及税后模型价值不再相等。

此外,分析发现,若不考虑其他因素变动,收益变动前后折现现金流差异绝对数比率(即S3/S2或S3/S1)与前后收益比率成正比(本案例中收入资本比增加1 倍,则S3 较S2 亦增加1 倍)。且收益变动越大,企业税前模型价值与税后模型价值差异率越大,可推断折算方式得出的WACCBT 与内涵税前折现率偏离度愈大。本案例中,假设甲公司收益于预测期不断增长或保持永续增长,可通过“化整为零”方式推导得出两种模型价值将亦将始终发生偏离(具体变动机制参见表6),税前折现率与税后折现率间不存在定量换算关系。

2.存在再投资的情境

再投资将带来两重影响,即引起的收益变动及其再投资自身对于评估值的影响。

(1)再投资引起的收益变动之影响

再投资(折旧及摊销-资本性支出-营运资金增加,以下简称ΔI)若为正数,其自身将直接冲减当期现金流,但它同时带来了未来各年的收益变动。假设企业第t年末息前税后利润中的部分用于再投资,若各年税前投资回报率(ROIBT)保持不变,则第t年末的再投资将导致以后各年期较第t年的息税前利润及息前税后利润均分别增加ΔEBIT(等于ΔI×ROIBT)及ΔEBIAT(即ΔI×ROI,ROI 为税后投资回报率)。上述某1年或多年再投资带来的ΔEBIT、ΔEBIAT 或∑ΔEBIT、∑ΔEBIAT 实质上亦属于上文之收益变动范畴,除(首年)ROI 等于WACC 且各年收益率保持稳定之情形外,以设定的WACCBT=WACC/(1-所得税率)公式代入计算的企业税前现金流价值与税后(自由)现金流价值不再相等,由此可推断换算方式得出的WACCBT 与内涵税前折现率相比将发生偏离。

(2)再投资自身之影响

图1 收益变动前后税前及税后折现现金流量

再投资自身之影响缘起于其税盾效应。若以设定的WACCBT=WACC/(1-所得税率)公式代入,据此构建的税前模型与税后模型相对比,由于再投资不存在税盾效应,两种模型分子中再投资部分完全一致,但分母(折现率)间却存在着税盾的差异,因此(除(首年)ROI 等于WACC 且各年收益率保持稳定之情形外)两模型价值将发生偏离。

再投资自身的直接影响机制可概括为以下几点。一是若再投资为正数,如原税前模型价值大于税后模型价值,则税前较税后模型价值差异将进一步增大,如原税前模型价值小于税后模型价值,则两者差异将收窄甚至反转,反之亦然;二是若各年再投资额相等,随着时间推移,对两种模型价值之差异的影响将逐渐扩大,直至一定年期后方缓慢收窄。本案例中,若甲公司原税前模型价值小于税后模型价值,第1年新增再投资1 000 万元,第2年新增-1 000 万元,则第2年相较于第1年影响更大,将导致税前模型价值进一步低于税后模型价值。再投资自身的直接影响机制可参见下图2所示(假设各年再投资绝对数均为1 000 万元)。

(3)再投资影响的案例分析

假设甲公司2019年至2023年间进行了再投资,若其他参数不变,则该等再投资自身及带来的收益变动对两模型价值之差异率的影响具体如下表5所示。

图2 再投资自身带来的税前及税后折现现金流量

表5 再投资自身及带来的收益变动对两模型价值的影响 单位:元

续表

关于再投资的具体作用机制,请参见下表6。

3.其他情境

(1)折现率的变动

除企业各年收益保持稳定情形外,若某年度折现率变动,将造成原有(税前及税后)模型价值之差异率随之变化。

假设某一年(起)税后折现率由上一年度的WACC 变化为WACC’,以新税前折现率WACCBT’=WACC’/(1-所得税率)代入税前模型,则该年及以后年度(原有业务及再投资带来的)收益与再投资自身对应的税前、税后折现值间差异均会发生变动,由此两模型价值之差异率亦将改变。

折现率变化对于两模型价值之差异率的影响机制请参见下表6。

(2)所得税率的变动

所得税率变化,一是间接引致折现率(资本成本)变动,二是将带来各年税后收益的变动,因此,两模型价值之差异率亦将改变。

A.折现率计算中所得税率的确定口径对折现现金流的影响

假设甲公司法定所得税率为20%,因其享有研发费用加计扣除的所得税优惠政策,其实际所得税率为15%,原有各年税前、税后现金流同上表4,税前折现率依据20%的法定所得税率由税后折现率换算而得,若将税前所得税率改为依据15%的实际所得税率换算确定,则该等实际所得税率较法定所得税率下调对税前及税后折现现金流的影响可参见下图3所示。

可见,依据较低的实际所得税率换算而得的税前折现率较原有税前折现率为低(已考虑变动对Beta 及有息负债税后成本的影响),将引致各年税前折现现金流增加。如原税前模型价值大于税后模型价值,则税前较税后模型价值差异将进一步增大;如原税前模型价值小于税后模型价值,则两者差异将收窄甚至反转,反之亦然。该等作用机制亦适用于预测期前段亏损或评估基准日存在未弥补亏损等导致实际所得税率与法定所得税率存在差异情形。

B.所得税率变化对企业税前及税后折现现金流的影响

假设甲公司原有各年税前、税后现金流及所得税率同上表4,现(实际)所得税率由15%上升至25%,则变动前后的税前及税后折现现金流如下图4所示。

图3 折现率变动前后的税前及税后折现现金流量

图4 所得税上升前后的税前及税后折现现金流量

经分析,所得税率增加,一方面(考虑到变动对Beta 及有息负债税后成本的影响)将大概率造成税后折现率的小幅下降,税前折现率增加;另一方面将引起各年税后收益减少。因此,原有税前及税后模型价值之差异率亦将随之变化。若税前收益大于零,不考虑再投资的影响,则预测期前段由所得税率增加导致的税后现金流下降较为显著,但后期快速收窄;而税前折现现金流因税前折现率的上升,下降幅度不断增大且经多年方能收窄。故两相抵消后,税前折现模型价值将进一步低于税后模型价值,反之亦然。若考虑再投资的影响,情况将更为复杂,需进一步考虑再投资强度、正负方向及投资时间等的影响,具体可参见下表6。

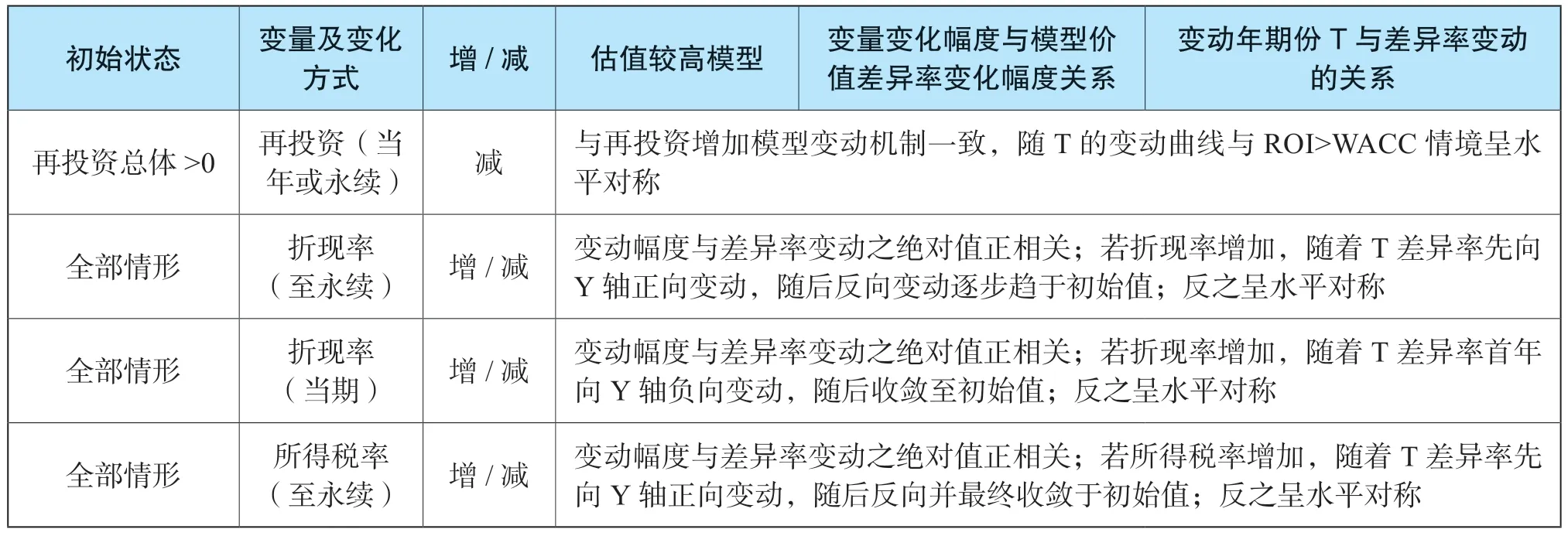

表6 税前、税后模型现金流评估值之差异率变动机制

续表

4.税前、税后模型现金流评估值差异率的变动机制

在前述就各单一变量对两种模型价值差异率的影响讨论基础上,以下就多种情境下各主要变量的变动方向、方式、幅度、年期等与税前、税后模型价值之差异率的联动关系分析,梳理出税前、税后模型价值之差异率的变动机制,具体如下表6所示。

由上表可见,总体而言,折现率和所得税率的作用机制较为接近;而再投资和ROI 往往互相嵌套共同发挥作用;当ROI 大于WACC 时,大部分税后模型将高于税前模型,反之亦然;此外,税前、税后模型价值差异率与参数变动幅度基本正相关,随着时间的推移,呈现双曲线或抛物线特征,最终收敛于初始值,因此,若相关参数在预测期早期发生变动,尤其是(正反双向)剧烈变动,则税前、税后模型价值之差异将显著增加。

三、实证分析

(一)实证统计

本文以近年的46 项重大资产重组为例,对其(通过采用法定所得税率及实际所得税率换算而得的折现率,进一步计算确定的)税前模型现金流评估值与税后模型的现金流评估值之差异率进行了统计,具体如下表7所示。

表7 税前、税后模型现金流评估值差异率的实证分析

假设商誉减值测试日,可辨认资产公允价值占资产组在用价值比率分别为40%、50%、60%及70%,则通过(采用法定所得税率及实际所得税率换算而得的折现率,进一步计算确定的)税前现金流模型与税后现金流模型测算的(完全)商誉价值将产生不同幅度的差异,具体如下表8所示。

(二)统计数据分析

通过对表7和表8相关数据的分析,发现以下特征:

表8 税前、税后现金流模型测算的商誉差异率敏感性分析

第一,处于第一四分位至第三四分位间案例,其税前、税后模型价值及对应商誉之差异率总体可控,但经由法定所得税率(换算而得的折现率,进一步)测算的税前模型价值较税后模型价值标准差更大(特别是第一四分位数附近案例数据),造成两模型价值及对应商誉差异率波幅较宽;而第三四分位以上特别是第一四分位以下数据,差异率偏大。

通过分析发现,较多企业因研发费用可加计扣除、存在历史年度可弥补亏损、预测期部分年度亏损、所得税财税差异及其他纳税调整等事项,实际所得税税率与法定所得税税率存在一定差异(具备一定研发投入的企业,其实际税率往往低于法定税率),以法定所得税率倒算的折现率将出现偏差(若实际税率低于法定税率,通过法定所得税率测得的折现率将虚高,从而造成税前模型价值虚低)。特别是对于预测期部分年度现金流为负数企业,一则前期折现现金流为负数将拉低总体评估值,二则相对于占总体评估值比例较大的折现现金流量往往集中于预测期后段或稳定期,而按照法定所得税税率换算而得的折现率对于该等靠后年期的现金流折减效应更为明显,两者叠加,税前及税后模型估值及商誉差异率将更为显著。

进一步统计发现,若按照更具合理性的实际所得税率换算而得的折现率,进而形成的两模型价值之差异率中,有4 宗案例税前模型价值低于税后模型价值绝对值超3%(平均数为5.86%),有2 宗案例税前模型价值高于税后模型价值达2.5%以上(平均数为5.42%)。以该等案例平均水平计算,假设可辨认资产公允价值占资产组在用价值为70%,则两种模型将造成的商誉差异率绝对额接近20%(除1 项为8.65%外,其余5 项介于10.36%至34.07%间)。故本次通过换算方式形成税前所得税率并最终确定资产组价值的实证案例中,有超过6 宗占比约13%的案例,商誉减值结果存在重大的失真可能。

第二,通过对第一四分位内及第三四分位外案例的分析,并结合上文分析,当年金化)再投资净额为大额负数,预测期前段净现金流为大额负数,法定所得税率大幅高于(年金化)实际所得税率时,尤其当多种因素叠加时,税前模型估值将大大低于税后模型估值;反之,则税前模型估值将大大高于税后模型估值。此外,当预测期前段现金流呈大幅波动(尤其是正反双向剧烈波动)态势时,税前、税后模型价值之差异率高企的概率将大大增加。

第三,对于预测期为有限年期企业或资产组,由于相关因素的影响无法在更长周期内充分抵消,税前、税后模型差异率往往更大。

四、相关建议

鉴于本实证分析数据来自于近年上市公司已完成并购项目,涉及行业、地域、体量、收购时间等较为分散,样本数量较多,具有一定的代表性,故综合上述(采用换算方式间接确定税前模型价值,并与税后模型价值进行比较的)案例解析及实证分析,同时考虑到迭代方式的理论基础(即以税后折现率折现税后现金流量结果与税前折现率折现税前现金流量结果相等)具备合理性,笔者提出以下 建议:

第一,对于预测期为有限年期的企业或资产组,尽可能采用迭代方式确定税前折现率,进而确定税前模型价值。

第二,鉴于对一般企业或资产组而言,税前及税后折现率不存在线性或定量换算关系,因此,可统一通过迭代方式确定税前折现率,进而最终确定税前模型价值。

第三,若采用税后折现率换算而得税前折现率,进而确定税前模型价值的,应以实际所得税率为基础进行测算;并充分分析预测期前段现金流的波动幅度、负数现金流的出现年期及绝对额占比、(年金化)再投资净额绝对额占现金流比率、法定所得税率与(年金化)实际所得税率差异率等参数,当上述参数中一项或多项较大(早)时,需要分析采用换算方式确定折现率途径的适用性,必要时可改由迭代方式测算。

第四,建议在确定税后折现率时,尽可能采用实际所得税以确定Beta 及付息债务税后成本,从而更精确地计算折现率;当各期所得税率等不相一致时,应以上期折现系数与本期折现率倒数之乘积确定本期折现系数,而非一刀切地以本期折现率结合折现期确定本期的折现系数。因为,该等做法无论对于税前或税后模型价值,均将造成相应偏差。

五、总结及展望

本文通过案例解析及实证分析,初步厘清了税前折现率及税后折现率的相互关系,即当资产组或企业现金流未达到稳定状态或其他极个别情形时,两种折现率间不存在定量换算关系,各期收益、再投资、所得税率及折现率等的变动,均会造成(内涵)税前折现率的相应变化。笔者建议,应以实际所得税率为基础确定折现率,当资产组或企业价值预测期为有限年期,或预测期前段现金流波动幅度、负数现金流出现年期及绝对额占比、(年金化)再投资绝对额占现金流比率等参数中一项或多项较大(早)时,通过换算方式测算的税前模型价值相较税后模型价值,将大概率出现较大偏离,建议采用迭代方式以合理确定税前折现率。其他情形下,采用税后折现率换算确定的税前折现率,进而确定资产组或企业价值,亦具有一定的可操作性。

鉴于折现率(资本成本)易受多种因素影响、易受市场驱使、通常以名义值表示、敏感度高、不可观测、具有前瞻性等诸多特征,因此较难对于其(税前及税后)取值做到绝对精确的预计。同时,因部分并购中基于杠杆、利率、汇率、税务等协同效应的出现,由于各国(地区)财税差异致使的增值部分可能带来的税收摊销价值(TAB)等的存在,亦将对(内涵)折现率及价值的厘定,带来一定的难度。希望未来可就各类特殊并购情形对应的折现率,更有针对性地探究其运行机制及取值方案。

猜你喜欢

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

活力(2019年15期)2019-09-25

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

故事作文·低年级(2018年3期)2018-04-08

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30