股东联结网络、网络位置与企业绩效

2019-11-05 09:33万丛颖

财经问题研究 2019年9期

万丛颖

摘 要:采用企业网络加强组织间协同创新是推动新兴产业重大技术创新和技术突破的有效途径。本文以我国沪深A股2012—2014年新一代信息技术产业中的187家上市企业作为研究样本,运用社会网络分析方法,对上市企业之间由共同股东这一非正式关系联结起来的企业网络的密度和成分等结构特征进行描述,并通过中心度、结构洞和核心—边缘结构三个指标检验上市企业在股东联结网络中的网络位置对企业绩效的影响,分析新兴产业中的企业应如何占据优势网络位置或建立重要社会关系。研究结果表明,股东联结网络的中心度、结构洞和核心—边缘结构对企业绩效均有显著的正向影响,这说明占据有利的网络位置对企业绩效的提升有明显的促进作用。因此,企业应主动增加网络中心度、占据更多的结构洞、向更核心的网络位置靠近,以此来增加企业绩效。

关键词:新兴产业;股东联结网络;网络位置;企业绩效

中图分类号:F270文献标识码:A

文章编号:1000-176X(2019)09-0120-08

一、问题的提出

自2010年10月国务院发布《关于加快培育和发展战略性新兴产业的决定》以来,我国新兴产业迎来了快速发展期,产业规模迅速扩张,整体比重持续增加。新兴产业的发展和壮大更多源自于重大技术创新和技术突破。然而从我国新兴产业发展现状来看,产业创新主要依靠消化吸收再创新,原始性创新远远不足,产业扶持政策也延续传统产业的扶持模式,以不断做大产业规模为导向,鼓励跟踪模仿、数量扩张和加工制造,导致新兴产业缺乏自主知识产权和核心技术,陷入低端锁定、重复建设和无序竞争的发展困境,聚而不群、千园一律和未发展先过剩等现象普遍存在。

采用企业网络加强组织间协同创新是推动新兴产业重大技术创新和技术突破的有效途径。随着网络理论的日趋成熟,学者们深入分析了网络对产业创新的推动作用,并引入能够准确刻画网络特征的社会网络分析法,分析网络结构和网络关系是否影响企业绩效。研究结果表明企业网络确实能够促进产业的快速发展,而且新兴产业由于具有较高的时间压力、创新成本和创新风险,大部分企业无力独自承担原始性创新成本,通過占据优势网络位置或建立重要社会关系获取有价值的信息、发展机遇和稀缺资源的需求更为紧迫,因而更倾向于利用网络加强创新能力[1]。

股东联结网络是指企业之间由共同股东这一非正式关系联结起来的企业间社会网络。当股东同时持有两家及以上企业的股份时,企业成长所需要的资源可以通过共同股东在企业之间进行传递和流通。实际上,目前已有学者针对通过正式或非正式方式构建的企业网络展开大量研究,如通过共同董事构建的企业间连锁董事网络,通过高管政治背景构建的政治关系网络,通过供应链、外包和研发等构建的各种企业网络或战略联盟等,然而基于股东联结网络的相关研究缺乏系统性。新兴产业具有特殊的产业特征,其中新一代信息技术产业创新最活跃、渗透性最广、带动作用最强,其企业间网络也更具普遍性和典型性,为研究股东联结网络对企业绩效的影响提供了难得的实证样本,而近年来两化深度融合、《中国制造2025》、互联网+等一系列国家层面战略和概念的提出进一步为新兴产业迎来重大发展机遇,其在新一轮工业革命中的地位和作用日渐凸显。因此,本文基于网络嵌入的视角,以我国新兴产业中新一代信息技术产业的股东联结网络为研究对象,通过研究股东联结网络中企业网络位置对企业绩效的影响,分析新兴产业中的企业股东应如何占据优势网络位置或建立重要社会关系,获取有价值的信息、发展机遇和稀缺资源等社会资本,这对于转型经济背景下提高我国新兴产业创新能力、破解新兴产业发展困局具有至关重要的现实意义和应用价值。

关于新兴产业中的企业网络的研究。

随着全球产业竞争格局和经济增长模式的巨大变化,产品生命周期缩短、技术扩散速度加快、研发成本大幅提升,产业创新的核心从单个的企业转移到与外部组织之间的各种网络联结,各产业原有企业之间的竞争模式也逐渐演化为网络层面的对抗与合作,创新过程需要依靠相互关联的技术链,形成多节点的竞合关系。如何适度地嵌入社会网络从而获取充足、优质的社会资源成为产业创新和社会网络研究关注的重点[2-3]。

不同于传统产业,新兴产业处于产业生命周期的早期阶段,技术不成熟,产业规模未形成,上下游产业配套不完善,因此,新兴产业倾向于通过企业间相互联结形成合作创新网络,从而降低成本和提高企业绩效。大量研究结果证实新兴产业中的企业间网络普遍存在,而且对网络成员的影响很大。Gemünden 等[4]对生物科技、医疗设备和微电子等六个高技术产业进行研究,发现采用创新网络的企业与其他企业相比,产量提高20%,新产品开发程度提高7%—10%。Owen-Smith 和 Powell[1]进一步指出,尽管企业间创新网络的研究涵盖众多行业,但生物制药、电子信息和高科技制造业等新兴产业由于较大的时间压力、较高的创新成本和创新风险,更倾向于采用网络加强创新,从而提高其技术效率。

关于企业网络对企业绩效影响的研究。

经济社会学派从社会网络视角将社会的关系型结构嵌入到经济行为之中,认为个体的行为不仅仅取决于个人,同时还会受社会网络中所接触的其他人的影响。随着社会网络理论的逐渐深入,学者们发现,企业以及企业内外部的人、环境具备一定的社会网络特性,社会网络理论对企业行为同样具有强大的解释力度,因此,从社会网络视角研究企业行为开始成为一个新兴热点领域,国内也已经有学者开始从这一视角展开研究。以往研究认为,企业网络主要通过以下四个方面提升了企业的绩效:一是企业网络可以使企业获取关键知识和其他资源所不可替代的途径,其中越是占据网络中心位置的企业,越能够通过掌握更多新知识、信息和资源来提升企业的绩效[5]。二是企业网络能够帮助企业获取更多的竞争优势,企业的竞争优势不仅能够通过内部资源获得,也可以通过从企业间的关系与网络中识别、获得和利用外部的互补性资源获得[6],网络中企业之间的互动能够产生知识外部性以及系统性的网络效应[7],提高网络内企业的组织学习能力,从而获取持续的竞争效应。三是企业网络能够有效抵御风险,企业网络的构建减轻了网络内企业承担的市场风险和经营风险,且单个企业所分担的风险能够随着企业数量的增加而减少。因此,企业网络能够帮助网络内部的成员企业分散风险、抵制环境冲击。四是企业网络能够帮助企业获得规模经济,企业网络可以看成是企业与市场之间的中间组织,帮助企业减少交易和生产成本,特别是同行业上下游的交叉持股,能够在原材料采购、质量安全等方面形成产业链协同,从而形成综合扩张能力和规模经济效应。

然而也有学者提出不同观点,认为企业网络也会对企业发展产生一定的负面效应。一是企业网络会为企业带来路径依赖,企业当前所拥有的能力束和资源束的状态及其性质取决于以前形成的网络结构,并会对企业未来的选择形成制约,企业合作伙伴的选择也呈现出路径依赖的特征,甚至可能使企业家产生过度自信、控制幻觉等非理性特质。二是企业网络可能会导致企业被锁定于非生产性关系,或者很难寻找更有效的合作伙伴,从而陷入集群发展的风险。Parrinot等 [8]甚至指出,网络中拥有强权的成员可能会损害其他成员的利益。吴俊杰等[19]对高技术民营企业网络进行研究,发现企业家社会网络的广泛性和关系强度与创新绩效之间存在倒U型关系,过度强大的社会网络反而不利于企业的创新。

关于股东联结网络的研究。

基于股东能动主义观点,股东作为企业所有者,比其他利益相关者更加关注企业长期利益,也更有动力促进和推动企业进行突破式创新。同时,作为企业的投资主体和最终决策者,股东性质、动机、行为与风险偏好等因素对企业创新过程的影响也更加直接[8]。因此,股东对企业绩效的影响一直备受学者关注,如大股东参与度、股权集中度与股权制衡度、股权性质和控制权结构等。实际上,由于我国企业处于传统的关系型社会的制度背景之中[9],与其他因素相比,广泛的社会连带以及嵌入股东中的社会资本对于企业绩效的影响更为显著,但鲜有学者将股东对创新绩效的影响放在社会网络分析框架下研究。

基于社会网络视角的研究已成为当前热点,如企业间连锁董事网络,高管政治关系网络,研发联盟网络以及通过供应链、外包、研发团队等构建的各种企业网络或战略联盟等,而基于股东联结的企业间社会网络的相关领域的研究缺乏系统性。实际上,股东联结网络比董事和高管联结构成的网络更加有效,其原因主要在于:一方面,股东作为企业所有者,比其他利益相关者更加关注企业的长期利益,而董事和高管与企业股东之间本身存在代理问题,会影响其在信息传递和风险分担等方面的有效性;另一方面,股东的决策和行为会更直接地影响企业的经营活动和未来的战略规划,更有利于企业网络发挥减少交易和生产成本的作用。此外,股东联结网络是一种弱关系联结,股东与股东之间具有不同的经济特征,仅在企业重大决议和召开股东大会时进行交流,互动频率和亲密程度均较低,根据弱关系理论,这种联结更有利于异质性知识、信息和资源的传递与交换,是从关系网络中获取社会资本的重要途径。但是与董事和高管人员不同的是,股东的投资目的存在多元化,很多中小股东通常会选择搭便车,较少参与企业的经营管理和决策,只有大股东才能够在网络联结中真正起到有效联结的作用。

目前已经有学者开始关注股东社会资本和社会网络的研究。高闯和关鑫[10]在以往传统的股权控制链分析范式基础上,开创性的将社会网络理论引入到终极股东问题研究中,提出了社会资本控制链分析范式。在此基础上,祝继高和王春飞[11]与赵晶和郭海[12]构建了终极股东双重控制链,即基于合同条款的股权控制链和基于社会网络的社会资本控制链,并证实企业股东会通过社会资本构建隐性控制链对企业进行软控制。而针对股东联结网络研究的文献目前还较少,董大勇等[13]则进一步从信息扩散和关联交易的角度分析股东联结网络对股价联动关系的影响。这些文献是股东联结网络构建的探索性文章,但是对于股东在网络中的位置、与网络中其他成员之间的关系是否对企业绩效产生影响等问题仍需进一步深入研究。

因此,本文基于网络嵌入的视角,以我国新兴产业中新一代信息技术产业的股东联结网络为研究对象,具体探讨股东联结网络中企业网络位置对企业绩效的影响。一方面,将股东对企业绩效影響的研究从股东的性质、动机、行为与风险偏好等因素延伸至股东的社会关系层面;另一方面,将企业间社会关系网络的研究从高管、独立董事和研发联盟等网络延伸至股东网络,分析新兴产业中的企业股东应如何占据优势网络位置或建立重要社会关系,获取有价值的信息、发展机遇和稀缺资源等社会资本,这拓展了对于新兴产业创新、股东治理和企业网络的理论研究,对转型经济背景下提高我国新兴产业创新能力、破解新兴产业发展困局具有至关重要的现实意义和应用价值。

二、研究假设

网络位置是社会网络分析法中的关键变量,描述了网络的结构特征。在企业间的股东联结网络中,企业在网络之中占据的位置不同,导致其从网络中获取的知识资源不同,从而影响企业绩效。因此,行动者的行为和绩效会受到其所处网络位置的影响。本文选取网络中心度、结构洞和核心—边缘结构三个结构特征指标衡量企业在网络中的位置。

(一)网络中心度与企业绩效

网络中心度(Centrality)是社会网络分析中最常用的指标之一,网络中心度能够衡量网络中成员的重要程度,是成员占据网络中心位置的程度。在股东联结企业网络中,网络中心度高的企业由于与多个企业之间建立联系而处于网络的中心位置,而网络中心度低的企业则由于仅与少数企业有联系而处于网络的边缘位置。大部分的研究支持网络中心度更高的企业优势更明显。第一,网络中心度会影响企业接近和获取具有价值的资源和知识的能力。网络中心度越高,越会获得更多联结渠道和资源,特别是新兴产业具有技术密集型特征,技术较强的企业在知识和信息的溢出方面具有明显优势,因而通常会占据网络的中心位置。第二,网络中心度高的企业拥有更多合作的机会。网络中的个体更倾向于与知识资源丰富、能力强和声誉好的企业靠近并建立联系,从而使得具有这些特质的企业的网络中心度高于其他企业。因此,网络中心度高的企业能够从建立联系的企业中选取到优秀的合作伙伴,实现技能互补,从而提高企业绩效。第三,网络中心度高的企业具有成本优势。企业在网络中越处于中心位置,越有可能与其合作伙伴建立更加稳定的长期合作关系,强化企业间信任机制,从而减少成员间机会主义行为,一定程度上能够降低交易成本。因此,笔者提出如下假设:

H1:在股东联结网络中,企业的网络中心度越高,企业绩效越好。

3. 控制变量

影响企业绩效的因素有很多,包括财务指标和非财务指标。本文选取企业股权结构指标的股权集中度、国有股占比、管理层持股比例以及财务指标中的企业规模、资产负债率作为本文的控制变量。其中,股权集中度采用上市企业前十大股东持股比例的平方和来衡量,国有股占比用国有股份占全部股份的比值来衡量,管理层持股比例用管理层拥有的股份占全部股份的比值衡量,资产负债率用企业负债总额与资产总额的比值来衡量,企业规模用总资产的自然对数来衡量。

(三)模型设定

本文构建以下模型对上述假设进行检验:

ROE=α1+α2Net+α3H10+α4RP+α5lnA+α6LEV+α7RMH+ε(1)

其中,ROE表示净资产收益率,Net表示网络位置指标,包括程度中心度(Degree)、限制度(Constra)和核心度(Corene)。H10、RP、lnA、LEV和RMH均为控制变量,分别表示股权集中度、国有股占比、总资产自然对数、资产负债率和管理层持股比例。ε表示随机扰动项,α1表示常数项,α2—α7表示各变量的系数。

四、实证分析

(一)描述性统计

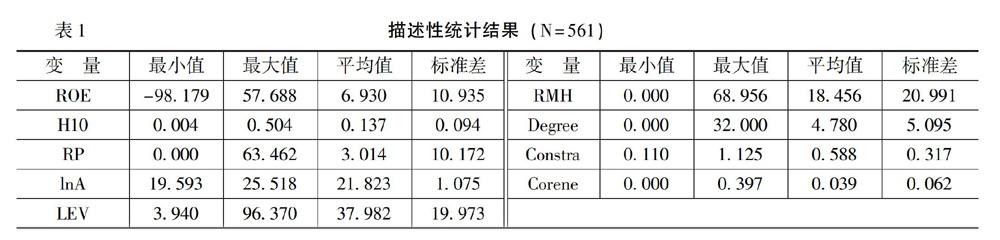

表1为主要变量的描述性统计结果。

从表1可以看出,新一代信息技术产业上市企业的净资产收益率的平均值仅为6.930,最小值达到-98.179,最大值为57.688,表明新一代信息技术产业的收益率普遍偏低。从企业在股东联结网络中的中心度来看,程度中心度的平均值仅为4.780,最大值为32.000(仅有1家企业),最小值为0.000(33个企业),表明通过共同股东与多家企业建立联系的企业并不多。从企业在股东联结网络中结构洞的丰富程度来看,限制度平均值为0.588,最大值为1.125,最小值则为0.110,表明该网络中占据较多结构洞的企业并不多。从企业在股东联结网络中的核心度来看,平均值仅为0.039,表明只有少部分企业处于网络核心位置,而大部分企业都处于网络边缘位置。另外,样本企业资产负债率平均值为37.982,最大值达到96.370,最小值仅为3.940,说明样本企业的债务融资程度差距较大。新一代信息技术产业中上市企业的股权集中度的平均值为0.137,最大值为0.504,说明新一代信息技术产业的股权较集中。

(二)回归结果与分析

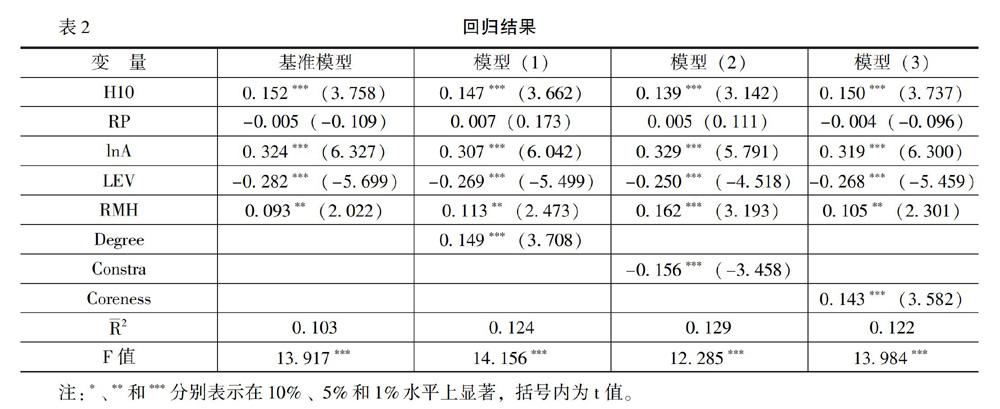

网络位置对企业绩效影响的回归结果如表2所示。从表2可以看出,第2列是基准模型,即控制变量对企业绩效影响的多元回归结果,显示总资产自然对数和股权集中度都对企业绩效有显著正向影响。模型(1)将程度中心度指标(Degree)引入基准模型,用于检验股东联结网络中的中心度对企业绩效的影响,模型解释力度显著增加(ΔR2=0.021)。回归结果表明,程度中心度指标与净资产收益率在1%水平上显著正相关,H1通过检验。模型(2)在基准模型中加入结构洞指标(Constra),用來检验股东联结网络中的结构洞丰富程度对企业绩效的影响,模型解释力度显著增加(ΔR2=0.026)。结果表明,限制度与净资产收益率在1%水平上显著负相关,由于限制度是结构洞的负向指标,说明企业占据的结构洞数量会显著提升企业绩效,H2通过检验。模型(3)将核心度指标(Coreness)引入基准模型,用来检验股东联结网络中的核心度对企业绩效的影响,模型解释力度显著增加(ΔR2=0.019)。回归结果表明,核心度与净资产收益率在1%水平上显著正相关,说明现企业所处的核心位置会显著提升企业绩效,H3通过检验。

(三)稳健性检验

为了保证结论的可靠性,本文对模型进行稳健性检验。用总资产收益率衡量企业绩效,替代因变量净资产收益率。在自变量方面,用中介中心度代替程度中心度作为网络中心度指标,用有效规模代替限制度指标度量结构洞,用核心—边缘离散模型代替连续模型计算核心度。其中,核心—边缘离散模型是将所有股东联结网络的成员分为两类,将处于核心位置的企业的核心度定义为1,处于边缘位置的企业的核心度定义为0。回归结果表明,中介中心度与总资产收益率在1%水平上显著为正,表明网络中心度对企业绩效存在显著的正向影响;有效规模与总资产收益率在1%水平上显著正相关,说明结构洞对企业绩效存在显著的正向影响;核心度与总资产收益率在1%水平上显著为正,说明现企业的核心度对企业绩效存在显著正向影响。为了进一步验证结论的可信性,我们还对因变量进行了滞后两期处理,无论是自变量还是替代指标的结论与之前一致。因此,综合检验结果来看,本文的实证结果并未改变,H1、H2和H3得到进一步证实。

五、研究结论与政策建议

(一)研究结论

本文以我国沪深A股2012—2014年新一代信息技术产业中的187家上市企业作为研究样本,运用社会网络分析方法,对上市企业之间由共同股东这一非正式关系联结起来的企业网络的密度和成分等结构特征进行描述,通过中心度、结构洞和核心—边缘结构三个指标检验上市企业在股东联结网络中的网络位置对企业绩效的影响,研究结果表明:

第一,网络位置的确与企业绩效相关。通过占据中心网络位置,企业能够更便捷地获得知识、信息以及资源等社会资本,有利于企业的生存和持续发展,同时拥有更好的机遇选择合作伙伴,显著提升企业绩效。

第二,企业在股东联结网络中占据较多的结构洞,有利于企业绩效的提升。本文研究结论支持了结构洞理论,企业在股东联结网络占据较多结构洞能够提升绩效。

第三,企业占据核心位置能带来企业绩效的提升。对于单个企业来说,其所处的位置决定了其在整个企业网络中的影响,企业的网络核心度越高,其控制其他企业甚至整个网络的能力就越强,吸引越多的边缘企业甚至核心企业进行优势合作,获得更高的企业绩效。

(二)政策建议

第一,鼓励企业主动通过各种正式或非正式社会关系与其他企业建立广泛联系,打造开放式的高密度联结网络。受最新科技的驱动,在全球化新环境下,随着企业间分工合作范围的扩大,企业组织结构也逐渐突破传统界限,从单个企业演变为企业间网络的形式。现代企业,尤其是新兴产业中的新一代信息技术企业,面临较大生存风险,更应通过正式或非正式的网络联结,积极与其他企业建立广泛联系,从而获得网络所带来的社会资本和资源优势。

第二,企业应积极与不同类型的其他企业建立联系,占据更多的结构洞,建立更有效率的网络,进而增加企业绩效。

第三,企业应通过占据有利的网络位置,争取从网络中获得更多信息、知识和资源,从而提高自身绩效。企业应主动与其他企业建立更广泛的直接联系,增加企业在网络中的中心程度,接近和获取具有价值的知识和资源;重视与核心企业(与众多企业有联系的企业)建立联系,向更核心的网络位置靠近,从而获得更多的信息资源渠道来增加企业绩效。

参考文献:

[1]Owen-Smith,J.,Powell,W.Knowledge Networks as Channels and Conduits: The Effects of Spillovers in the Boston Biotechnology Community[J]. Organization Science, 2004, 15(1):5-21.

[2]Subramaniam,M.,Youndt,A.The Influence of Intellectual Capital on the Types of Innovative Capabilities[J]. Academy of Management Journal, 2005, 48(3):450-463.

[3]杨震宁, 李东红, 范黎波. 身陷“盘丝洞”:社会网络关系嵌入过度影响了创业过程吗?[J]. 管理世界, 2013, (12):101-116.

[4]Gemünden,H.G.,Ritter,T.,Heydebreck,P.Network Configuration and Innovation Success: An Empirical Analysis in German Hightech Industries[J]. International Journal of Research in Marketing, 1996, 13(5):449-462.

[5]Zaheer,A.,Bell,G.G.Benefiting From Network Position: Firm Capabilities, Structural Holes, and Performance[J]. Strategic Management Journal, 2005, 26(9):809-825.

[6]Powell,W.W., Koput,K.W., Smithdoerr,L. Interorganizational Collaboration and the Locus of Innovation: Networks of Learning in Biotechnology[J]. Administrative Science Quarterly, 1996, 41(1):116-145.

[7]慕继丰, 张炜, 陈方丽. 企业知识的性质与企业核心竞争力[J]. 经济管理, 2002, (20):16-21.

[8]Parrino,R., Poteshman,A. M., Weisbach,M. S. Measuring Investment Distortions When Risk-Averse Managers Decide Whether to Undertake Risky Projects[J]. Financial Management, 2005, 34(1):21-60.

[9]陳运森, 谢德仁. 董事网络、独立董事治理与高管激励[J]. 金融研究, 2012, (2):168-182.

[10]高闯, 关鑫. 社会资本、网络连带与上市公司终极股东控制权——基于社会资本理论的分析框架[J]. 中国工业经济, 2008, (9):88-97.

[11]祝继高, 王春飞. 大股东能有效控制管理层吗?——基于国美电器控制权争夺的案例研究[J]. 管理世界, 2012, (4):138-152.

[12]赵晶, 郭海. 公司实际控制权、社会资本控制链与制度环境[J]. 管理世界, 2014, (9):160-171.

[13]董大勇, 刘海斌, 胡杨,等. 股东联结网络影响股价联动关系吗?[J]. 管理工程学报, 2013, (3):20-26.

[14]Zaheer,A., Bell,G.G.Benefiting From Network Position: Firm Capabilities, Structural Holes, and Performance[J]. Strategic Management Journal, 2005, 26(9):809-825.

[15]Astley,W.G.,Sachdeva,P.S.Structural Sources of Intraorganizational Power: A Theoretical Synthesis[J].Academy of Management Review, 1984, 9(1):104-113.

猜你喜欢

俪人·教师版(2016年15期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

智库理论与实践(2016年1期)2016-03-20

学习月刊(2015年6期)2015-07-09

电子工业专用设备(2015年4期)2015-05-26

山西大同大学学报(社会科学版)(2015年6期)2015-01-22

江苏年鉴(2014年0期)2014-03-11