退休老两口的遗产规划

2019-12-11 10:07文熙

投资与理财 2019年12期

文熙

李爽老先生,坐标成都,今年61岁,之前是一家民营房产公司的高管,1年前已经退休,每年退休收入9.6万元。太太严乐女士,59岁,也已经退休了4年,之前是一家国营企业员工,每年退休收入7.2万元。夫妻两人都有社保,并购买了一份意外险,年缴保费2000元。两个老人育有一子,李笑,32岁。

资产方面,老两口共有10万元的现金,50万元的债券基金,40万元的股票基金,投资房产3套,总市值接近1200万元,每年房租收入近40万元。自住房产1套,市值500万元。负债方面主要为房贷,还欠银行235万元,月供1万多元。日常生活支出每年20万元,金融理财收益每年4万元。

家庭基本信息

家庭财务状况

一、财务数据分析

客户的家庭资产情况如上表所示,根据对家庭的财务诊断,可以判断出:

(一)偿债能力

资产负债率=总负债/总资产=13.11%,正常

财务负担率=月利息支出/月税后收入=40.23%,偏高

(二)财务自由度

财务自由度=投资收入/目前的年支出=135.43%,正常

(三)应急能力

紧急预备金倍数=流动性资产/每月支出=3.72%,正常

(四)财富增值能力

生息资产比率=生息资产/总资产=72.1%,正常

平均投资回报率=投资收益/生息资产=3.38%,偏低

(五)盈余能力

工作储蓄率=工作储蓄/税后工作收入=-19.05%,偏低

自由储蓄率=自由储蓄/税后总收入=23.69%,正常

(六)保障能力

保险覆盖率=寿险保额/税后收入=0,偏低

保费负担率=保费支出/税后收入=1.19%,偏低

二、理财规划

(一)风险评估分析结果

风评得分52分,属于平衡型客户,在任何投资中,在风险较小的情况下,获得一定的收益是其主要投资目的。愿意使本金面临一定的风险,但在做投资决定时,会仔细的对将要面临的风险进行认真的分析。对风险总是客观存在的道理有清楚的认识。总体来看,愿意承受市场的平均风险。

(二)目标资产配置

家庭紧急预备金=家庭月生活支出*倍数=322848/12×3=80711.93(元)

可配置资产=流动性资产+金融资产-紧急预备金-消费性负债=919288.07(元)

(三)保险计划

1、已有保單:老两口意外险年缴保费合计2000元,均为保障型保费。

资产配置建议示意

2、目标配置:根据前文的分析,可知家庭的保险配置是不足的,需要增加保险配置。由于年龄较大,建议保险体系为年金险+终身寿险。根据标准普尔家庭资产象限图,长期收益账户一般占家庭资产的40%,为保障家庭的钱,需要提前准备专有账户。保险的分类中,年金险属于这个账户,保险金信托也属于该账户范畴。

老两口保险方案

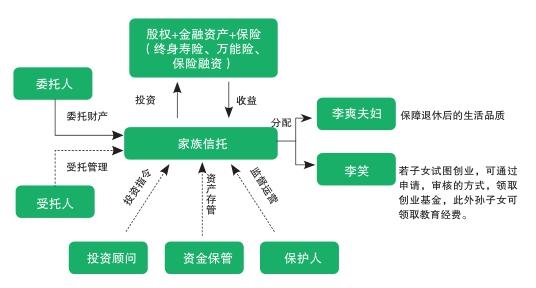

(四)信托体系

三、小结

金融市场都会随着时间的推移而发生变化,由于无法考虑未来诸多的不确定因素,所以个人理财规划方案也是一个持续动态的过程,将根据个人财物状况和环境的变动情况,对理财方案进行及时修正,做到与时俱进。

无论是否愿意,人总有死亡的一天,为了能使财富最大限度地留给子女,遗产规划应运而生。遗产规划就是将个人财产从一代人转移给另一代人,从而实现个人为其家庭所确定的目标而进行的一种合理财产安排。遗产规划的主要目标是帮助投资者高效率地管理遗产,并将遗产顺利地转移到受益人的手中。

没有立遗嘱的,按法定继承。我国《继承法》规定,遗产继承顺序为:第一顺序:配偶、子女、父母。第二顺序:兄弟姐妹、祖父母、外祖父母。第一顺位存在,由第一顺位的继承人享有同等份额,第二顺序继承人不继承。第一顺位不存在的,由第二顺序继承人继承,份额也是同等。有遗嘱的,按照遗嘱继承。遗嘱继承又称指定继承,是按照被继承人所立的合法有效的遗嘱而承受其遗产的继承方式。遗嘱继承是由设立遗嘱和遗嘱人死亡两个法律事实所构成,它分别具有设立效力和执行效力。

各国对遗嘱形式都有具体规定,大陆法系诸国规定了4种形式:

①自书遗嘱,即由被继承人亲自书写的遗嘱;

②公证遗嘱,即遗嘱必须经过公证机关公证,才能生效;

③密封遗嘱,即遗嘱写好后,由被继承人亲自密封,交律师或其他合法保管人保管;

④代笔遗嘱,即被继承人授意他人代为书写的遗嘱,并经合法证明属实。

我国一般有公证、自书、代书三种形式;在生命垂危或者其他紧急情况下,可以口授遗嘱。口授遗嘱应当有两个以上见证人在场,并由见证人作出书面或口头证明。

立遗嘱是公民的一项私权行为,表现为公民对个人财产的自由处分。公民可以在遗嘱中自主决定其遗产承受人,承受人既可以是其法定继承人,也可以是国家、集体或其他公民(此类遗嘱在法律上叫遗赠)。当然,遗产承受人有权按照遗嘱接受或放弃遗产。

虽然遗嘱继承是财富传承中最普遍的继承手段,但是财富传承与遗嘱继承还存在区别,比如财富传承可以在人生之时就实际执行,并对资产的收益依据传承规划中的意愿书的安排,向受益人进行分配。而遗嘱只有在遗嘱设立人死亡即继承发生时才会执行。遗嘱继承有其优点,即可以对各种形式的财产做出安排,同时体现被继承人意志。不过,遗嘱继承也有缺点,即遗嘱容易被伪造,需要在遗产范围内偿还生前债务和税款,公证遗嘱程序繁琐等。

信托作为国外较常见的传承方式,在我国起步较晚,目前信托法对信托产品的属性规定也不明确。信托作为一种重要的传承方式,具有如下优点:财富隔离,保值增值;约束后代,体现委托人真实意愿;给付形式灵活多样。信托传承的缺点也显而易见:起步阶段,法律及配套待完善;成立、运营、管理成本较高;目前可传承的主要限于货币财产。

另外,人身保险作为一种金融产品,在家庭财富传承过程中具有自身独特的优势,如果运用得当,可以发挥其不可替代的作用。

为了应对子女婚姻风险,应以子女为受益人,投保保障型产品。保障类产品在婚后取得的保险金属于子女的个人财产,如意外伤害保险金、健康保险金等,真正实现财富传承到子女,且给其必要的保障。

为应对父母的债务风险,以父或母为被保险人,子女为受益人,投保含死亡责任的保险。在这种情况下,被保险人死亡,子女可以直接获得身故保险金,父母的财产不会作为遗产偿还债务,可以给子女直接的保障。即使子女结婚,这笔在婚后获得的保险金也属于其个人财产。

需要注意的是,投保人身保险时,填写“法定”相当于没有明确指定受益人,保险金则作为被保险人的遗产,给付时容易产生纠纷,而且效率缓慢。所以,明确受益人很重要,投保人或被保险人可以确保保险金由自己指定的个人领取,保险公司则可以准确、及时地给付保险金,而避免发生法律纠纷。

对李爽老先生来说,晚年的财富保值增值手段,以安全性为第一要素,即保住本金为主,然后再想收益率高低的问题。目前,李爽老先生资产主要集中在不动产方面,3套投资房产和1套自住房产,共计1700万元。另有90万元的金融资产和10万元的活期。

对李爽老先生来说,除了要考虑将毕生奋斗的财富留给后代,首先要考虑的是他和老伴的晚年养老生活,不给子女增添负担,且能过着有尊严和有质量的老年生活。以李爽老两口目前退休生活来看,夫妻两人每年有将近60万元的收入,覆盖20万元的开支和10多万元的月供是绰绰有余的,每年结余约28万元。即使一方有大病缠身,目前资产也够应对。

因为过去1年成都房价有较大的涨幅,李爽担心地方政府会采取调控政策控制房价,考虑出售投资房产也合情合理。不过,鉴于李爽目前有3套房产,可以留下2套房产,售卖1套房产。假设能获得400万元的现金资产的话,可以先把235万元的负债还掉。还剩下165万元资产,可以考虑稳健性、安全性的理财方式,如大额存单、银行理财、终身寿险等。

银行房贷提前还完,每年10多万元的月供则可以减少。相应的房租收入也会减少三分之一,这样每年还是能结余28万元左右,每年的现金流几乎不受任何影响。

以终身寿险为例,李爽可以作为投保人,给自己趸交150万元的资金,子女为其受益人,則待李爽身故后,其儿子可以获得180万元的现金,不用缴纳任何税费。剩下15万元留作养老的备用金,存进货币基金里。

至于另外2套房产,李爽老先生可考虑以立遗嘱的方式传承给儿子,也可以将这2套房直接过户给儿子。

猜你喜欢

共产党员·上(2023年5期)2023-06-13

共产党员(辽宁)(2023年9期)2023-06-13

公民与法治(2022年8期)2022-08-12

党的生活(黑龙江)(2022年6期)2022-06-25

北京支部生活(2022年5期)2022-05-24

爱你(2017年7期)2017-11-14

法律史评论(2016年0期)2016-11-08

工会信息(2016年4期)2016-04-16