公共预算体制的整体性治理

2019-12-13 08:26翁士洪

上海行政学院学报 2019年6期

摘 要: 公共预算是国家治理体系中的一项基础性制度安排,也是当今各国政府改革领域的热点。西方国家一直在对预算模式进行改革,尤其近二三十年来,更是兴起了改革政府预算和支出管理的浪潮,并波及包括中国在内的许多发展中国家。中国经历了几十年的公共预算改革,尤其2014年以来,政府预算改革取得较大突破。但是总体上目前仍然未真正形成现代预算制度,还存在一系列障碍与问题,尤其严重的是碎片化问题。西方最近兴起的整体性治理正是为克服传统公共行政和新公共管理带来的政府碎片化问题的理论,非常值得借鉴。本研究对于了解中国政府预算改革情况,逐步形成一套预算有标准、执行有约束、决算有考评的现代预算管理制度具有重大理论与现实意义。

关键词: 政府预算;整体性预算;碎片化;预算改革;整体性治理

一、前 言

政治活动最终都是围绕着预算资金的分配而进行的,财政资源的有限性使得预算成为一种资源配置的机制,预算是政治过程的中心[1]。可见,公共预算的改革对于政府改革来说意义重大。中国已经进行了几十年的公共预算改革,但是仍然处于传统预算阶段,与实际经济发展水平不相适应,还存在一系列障碍与问题,尤其严重的是碎片化问题。西方国家最近兴起了一种新的政府治理理论,即整体性治理,目的就是克服这些碎片化问题,并成为一种21世纪有关政府治理的大理论[2],我国当前正大力推行的大部制改革也有此理念,因此非常值得借鉴。

国家治理体系和治理能力是一个国家制度和制度执行能力的集中体现。其中,治理体系是关于国家权力结构的配置,治理能力则体现在国家权力的运行过程[3]。从上述两方面可以看出,公共预算是国家治理体系中各项制度良性运作的基石和保障,是一项制度性基础设施。前美国联邦参议院议长金里奇认为,只有预算改革了,政府才能真正改革,并提出政府改革的实质性问题即为预算问题的观点[4]。

西方国家一直在对19世纪建立起来的传统预算模式进行改革,从20世纪30年代开始,先后涌现出了30年代开始的绩效预算、60年代的计划-项目预算、70年代的零基预算、80年代的新绩效预算、2003年的计划评审工具(PART)。虽然新绩效预算之前的预算改革都在不同程度上影响了政府预算过程,但是,它们都没有取得成功[5]。新绩效预算则有效整合了此前各种预算模式的优点,侧重结果,故也叫结果预算、结果导向型的绩效预算、基于结果的预算、企业家预算等。新绩效预算的主要特征是:目标和总额上的集中控制,手段分权,对结果负责,以及预算透明与沟通改进。它不同于以前的预算改革在于:首先,不同于20世纪30-50年代的传统的绩效预算,它强调预算支出的最终结果(outcome),而后者强调产出(output)。其次,不同于以前的预算改革都主张在预算过程中用理性去政治因素,新绩效预算则重视政治家在预算过程中发挥主导作用。最后,不同于以前的预算改革主要关心预算编制而忽略预算执行环节,新绩效预算则主张在预算执行中给支出部门和管理者下放自由度与灵活性。这也是以前的预算改革所缺乏的[6]。

二、文献述评

从目前的研究情况来看,1994年预算法出台后,国内关于政府预算的文献日渐增多,尤其有关政府预算管理的流程与形式方面,比如高培勇、丛树海、苏明等学者的研究成果。具体而言,现有文献主要围绕预算模式、预算编制方法及预算改革效果这三个方面来展开。

一是预算模式。现有研究在公共预算的主体界定和类型等方面进行了较深入的探讨。其中,法国的“政策导向型”预算模式[7]和德国的综合协同型预算模式[8]较为新颖。有的从政府预算决策机制视角进行研究,如《政府预算机制研究》[9]《公共预算政策制定研究》[10];有的从政府预算行为效率视角进行研究,如《政府预算行为效率》[11];有的从中国政府预算管理重心转变过程视角进行研究,如《预算管理创新与财政支出改革》[12];有的对部门预算制度进行全面系统介绍,如《部门预算制度研究》[13]。此外,有的学者主张从治理理论角度来完善预算绩效管理这种借鉴于欧美的预算模式[14]。

二是预算编制方法。现代预算制度的核心要求之一是预算编制的科学性,就本文重点关注的公共预算编制方法研究而言,目前虽然国内外相关文献并不多见,但是仍然有一些代表性成果。比如有实证研究发现,地方政府竞争和财政压力对地方预算编制的科学性具有一定的负向影响[15]。有的研究了预算编制模式;[16]有的从部门预算编制视角进行研究,如《部门预算编制问题研究》[17];有的从政府预算编制视角进行研究,如《中国政府预算编制改革研究》[18];也有学者探讨了我国政府预算编制存在的若干问题[19],或者中央部门“三公”预算编制的影响因素[20],还有学者比较了中美两国在预算编制机制设计上的差异[21]。

三是预算改革效果。在国内,公共预算制度研究主要集中在制度的设计、改革的过程以及对预算改革的效果评估等方面。有的从政府预算改革的内容视角进行研究,如《中国政府预算改革若干重大问题研究》[22];有的专门对预算改革中的某一问题进行了研究,比如,《部门预算改革研究》借鉴英国的经验,对中国的部门预算改革进行研究[23];有的从中国政府预算改革的理论与实践视角进行研究,如地方政府预算收支[24]。还有学者从预算管理流程角度研究我国政府预算管理改革[25],有的则提出了将规划项目预算制度作为中国预算管理改革的一种新途径[26]。

总体上看,既有文献对预算模式、预算编制方法及预算改革效果等方面进行了较丰富的探讨,但目前尚未发现基于整体性治理理论的公共预算体制改革相关研究。针对以上研究的不足与缺陷,本文以整体性治理为理论基础,对整体性预算模式进行了探讨和理论阐释,从理论和经验两个层面为进一步深化中国预算体制改革提出相应的论证依据。

近年来,基层参与式预算成了公共预算改革实践中的一个亮点,已经有不少相关研究,例如温岭模式[27]。但总体上,我国目前的参与式预算的主体还比较单一,参与的层级还较低。相比较而言,日本等国家的参与式預算的主体较为多样,参与层级较高。研究表明,在日本的地方公共预算过程中,三个主要的利益相关主体——议员、行政人员和公民——都有不同程度的参与。虽然直接的公民参与是有限和具有挑战性的,但学者们发现,作为游说者的当地协会、社团和议员们,较公开地影响公共预算,但总体上仍然是由市长领导的预算办公室发挥主导作用,公民则广泛参与其中[28]。当然,即使在西方国家,参与式预算也面临一些问题。虽然参与式的授权机制,比如民众的倡议、公民投票和公私共治理事会,都有提高公共治理的有效性和回应性的明显潜力,但是,研究也发现,为了获得这些益处,追求平等,实施问责制,引入这些机制需要更多主体走到一起,包括强有力、有代表性的立法机关,有调整权力及增加利益集团的代表性的改革等[29]。

(2)碎片化的正式预算制度(fragmented formal budget system)。由于预算交易组织管理的治理结构、规划与程序都存在滞后问题,导致正式的预算制度也呈现碎片化的特征。首先在预算机构方面,现有预算体制没有建立起一种集中的“核心预算机构”来统一预算职责功能和资金分配。其次在预算编制机构上,存在多个部门负责公共预算,预算权力分散[42]。财政部门缺少足够的资金分配权,只是名义上的“核心预算机构”。在省级层面,除了财政部门,许多部门都拥有一定的财政资金分配权,如基本建设支出、国有企业技术改造资金、科技资金等分属建交委、经贸委和科委等部门。在多个机构拥有资金分配权的情况下,没有任何一个机构能够在总体上进行财政控制。此外,国家发展改革委员会、教育部、农业部等许多部委也拥有一定的预算编制权,分散了财政部的预算编制权。而且各个政府部门可以自己筹集资金,于是形成大量预算外财政。由于“核心预算机构”的职能被碎片化,所以预算改革滞后不可避免[43]。由于各种原因,《预算法实施条例》修订工作至今尚未完成。因为预算改革的完成涉及众多问题,牵涉到的不仅是经济问题,这还需要与全面深化改革来同步完成才能有效。

(3)碎片化的非正式预算制度(fragmented informal budget system)。中国碎片化的体制和正式预算制度环境,需要非正式预算制度来降低交易费用和合同风险。非正式預算制度可以用来预防和处理主管领导和部门对整个预算资金采取掠夺性策略。此外,由于达成的预算交易缺乏承诺信用机制,因此在预算年度中,相关主管领导和部门随时可以介入预算过程。在中国就出现了三种横向的非正式制度来解决预算交易中的交易费用问题:预算产权、部分等级制和完全等级制[44]。不过这种碎片化的非正式预算制度又在实践中使得支出权力更加碎片化,并将其制度化或产权化了。资金被分割并被产权化,预算产权将支出权力碎片化,使得政府和财政部门很难将所有的资金集中起来统筹安排。所以有必要对其进行改革,在政策制定和资源配置权力集中后,需要形成外部制约机制,保证预算过程透明,从而为改进预算资源配置效率创造条件。

总之,改革以来,中国省级政治体系中权力结构的碎片化导致了政策制定权力的碎片化。同时,由于预算改革的滞后,预算制度的碎片化,包含了正式的预算制度与非正式预算制度都呈现一定程度的碎片化特征,而且为各种非正式预算活动渗透进正式的预算过程创造了各种机会。

四、整体性治理及其适用性条件

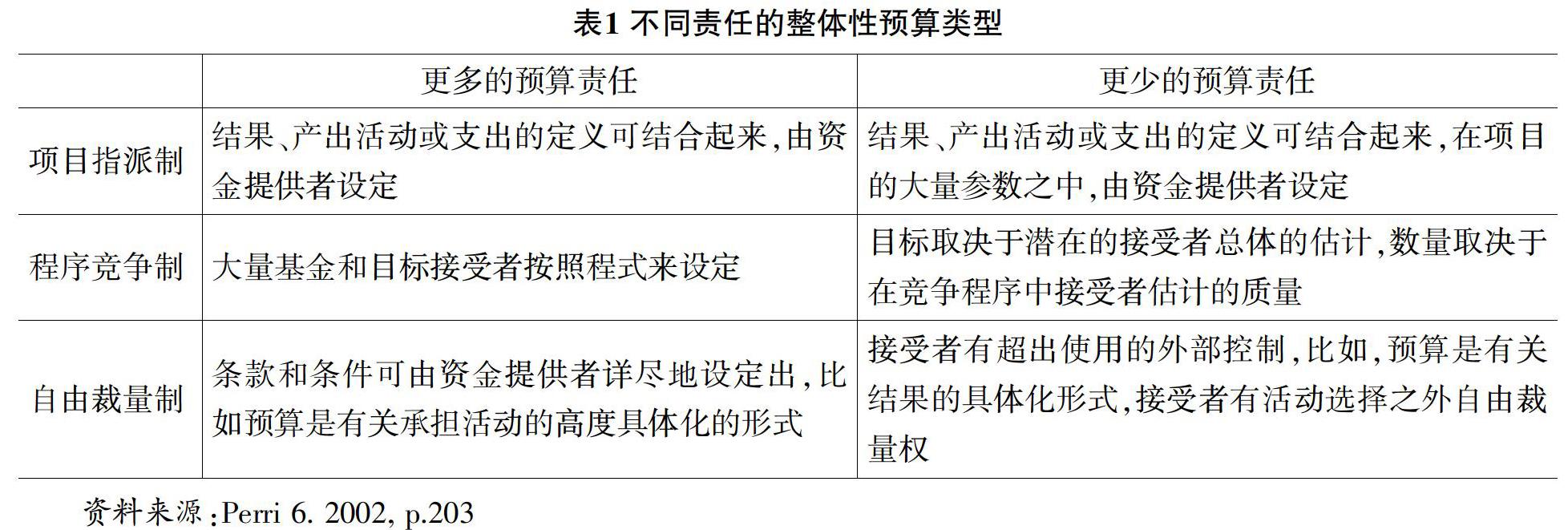

整体性预算体制是指运用整体性治理理念实施的政府预算模式,它通过政府整体性的运作,实现预算权力整合、预算部门整合和预算功能整合等。所谓整体性治理,是指面对政府功能过于分化所产生的协调不力、沟通不畅、浪费资源、无法满足人民及社会的需求等重要问题,强调在不可避免的专业分工条件下,要充分运用预算手段、管理技术及信息科技,将不同层级、不同功能的政府机构以及公私部门整合起来,向社会和民众提供无缝隙的服务[45]。希克斯等学者认为,将预算的各维度有机整合起来将会是走向整体主义的快速通道,许多国家中央和地方政府已经对整体性预算产生了很大的信任[46]。在20世纪80-90年代西方国家的 “重塑政府”时期,一种全新的预算改革方式走上了中心舞台。在1983年的英国《财政管理法》中,财政部和支出部门之间确立了一种新的关系,它给予财政部对已定目标以更大的控制权力,同时给支出部门下放更大的权力,通过正式书面协议,满足部门常规支出和运行成本的权力稳步扩大的目标。这首先体现在《下一步行动方案》的机构设置中,然后更多体现在新工党对《公共服务协议》的设定上。在新西兰,这种模式发展得更快,在中央和地方、部门之间都有强制性的私人法合同。但是,从“重塑政府”时代走向整体性治理时代,预算责任的设计有较大变化,主要是后者预算改革的强烈愿望源自对特定时期内支出目标的关注,这些预算目标,包括服务或人员的投入和配置,项目的活动或工作量,服务的产出,最后所解决的特定社会问题,以及民众福利的提高和环境的改善等结果。英国1983年的《财政管理法》和美国里根政府的一系列改革,其目的是控制短期项目支出,重新评估财政部门及限制长期的预期性预算。专业部门也采用“重塑政府”[47]时期的改革思路,接受其碎片化的效果,财政管理的原则是提升以收入为基础的预算和使用外部(第三方)绩效评估的预算内容,与20世纪70年代的想法相反,当时认为两者完全整合。确实,它在80年代的联合预算实践中有小幅改进,但即使这样,其本质上只是协调而不是整体性的,这就是说,它们强调线性项目和投入,而非产出,更不是结果。比如说,在英国,一个与《财政管理法》大致同步的回应是联合财政与规划局,要求卫生机构和地方政府设立联合决策机构以评估资本和税收预算,后者有跨功能分化的用途。90年代初,美国的一些州和地方政府、澳大利亚及新西兰,都进行了重大创新,它们开始走向整体性治理预算,即“基于绩效的”或“战略性的”预算形式。这包括不是按投入或活动定义的“线性项目”分配资金,而是根据所生产的产出数量或以既定价格的可用资源所能实现的结果水平[48]。绩效预算中的一个关键决策为预算是否强调产出或结果。

希克斯(Perri 6)深入探讨了整体性预算的产生与内涵[49]。他指出,建立在简化规划基础之上的预算事实上更接近于以产出而不是以结果为基础的预算,它也是个合理的实用的解决方法。确实,有许多人甚至认为它是一种超越以收入为基础的线性预算的好方案,事实上,它使得政客和管理者们更易理解某些有关绩效的事情,但是重要的是,政客们避免受到观察到的表面现象的误导,该预算体系建立在一年接一年的基础之上,进而让其相信这些在努力与结果之间有更为强劲因果关系[50]。这一支出模式及其可追溯的预算指标和一个完全的成本效益评估不是同一样东西,它也可构成整体性治理所要求的基础。但这种以绩效为基础的预算体现了走向整体性治理的一种先进方向。

总而言之,从以上分析可以看出,整体性预算体制主要包含预算权力的整合、预算部门的整合和预算功能的整合等几方面的整合机制,所针对的问题和所要克服的困难就是部门、功能和权力结构之间的碎片化。这对于当前中国的预算体制改革颇有借鉴意义。

五、进一步深化中国预算体制改革

21世纪以来,全球公共预算体制理念创新和改革实践的最新演化趋势呈现出由“控制导向”转向“绩效导向”的新特点[56]。由于现有预算體制存在多重碎片化特征,而整体性治理针对的是传统公共行政和新公共管理所带来的政府组织碎片化问题。整体性治理理论的代表人物希克斯认为:“整体性治理针对的是碎片化治理带来的一系列问题。”[57]于是,基于整体性治理基础上的整体性预算对进一步深化中国预算体制改革颇有借鉴意义。具体而言主要有三点:一是强调绩效尤其结果,二是签订绩效合同,三是预算过程与功能的整合。

首先,整体性预算强调绩效尤其是结果。而这恰恰是当前中国各级政府在预算缺编、资金配置、预算组织和预算管理活动中所欠缺的。如果改革要真正解决资源配置效率低下的问题,就很有必要逐步引入以结果为导向的预算体制,以提升预算治理效能。

其次,整体性预算主张签订绩效合同以改变支出机构的预算要求和支出动机。其实,公共预算管理和其他任何政府公共事务管理都要遵循相似的要求和逻辑,那就是遵守权责一致原则,既然各部门分享预算权力,得到公共预算资金,那就需要承担相应的预算责任,尤其要实现明确可测量的产出和结果。故此可借鉴其预算激励合同的办法改变支出机构的支出动机。

再次,整体性预算非常重视预算过程与功能的整合。而当前中国公共预算中存在比较明显的政策过程与预算过程的分离问题,预算体制碎片化现象普遍。可见,必须整合政策过程和预算过程,否则的话,财政总额控制就无法实现,资源配置效率就无法提高。将原本分散的治理结构、功能与过程进行整合与协调是整体性治理的基本要求,所以这方面可以很好地借鉴整体性预算的经验与做法。现实中,发达国家的整体性预算改革比如通过机构改革来整合政策与预算过程等做法,如澳大利亚,都有着重要借鉴意义[58]。最近一二十年,许多国家都在努力整合政策过程和预算过程。比如几内亚政府采取了一些改革措施来强化对政策制定的预算约束,根据财力来确定政府可以承受的政策。而且,还要求几个部委修改中期政策,并对实施这些政策的成本进行重新投标。还为这些部委准备了中期支出计划,将它们的政策和预算纳入一个多年期的支出框架内。同时,财政部从宏观经济政策的角度帮助政府内阁在部委之间进行资源分配[59]。为了约束支出膨胀和改进资源配置效率,澳大利亚政府在改革之初就建立了一个支出审查委员会,该委员会是由高级部长组成的一个小组,专门负责所有新的预算政策提议的审查。此外,还实行一个新的支出控制框架,其中,三年远期估计体系主要致力于描述继续所有的现行政策和项目的最低成本。远期估计对于支出总额的控制具有非常重要的贡献。

然而,也应该看到,目前中国预算体制仍然没有摆脱前预算时代的很多特征,因此,仍然缺乏实行整体性预算所必需的一些基础条件。

首先,中国目前仍然处在预算发展的初级阶段。加强预算控制是现阶段预算改革中最迫切需要解决的问题。建立“控制取向”的部门预算和国库管理体制是当前中国预算改革的主要目标,不应急于采用整体性预算。

其次,实行整体性预算需要一些必要条件。实行整体性预算需要有一套成熟且有广泛共识的绩效测量体系为基础支撑,而这将是一个漫长的过程。中国目前实行整体性预算存在以下真正困难:一是目前实行整体性预算所必需的预算信息和预算分析能力不足;二是目前中国的预算环境缺乏支持绩效的氛围与机制;三是整体性预算要求必须使预算真正透明并且有助于信息沟通,但中国预算民主的进程仍然面临许多非常难以跨越的障碍;四是在现阶段,财政纪律弱化的局面仍然没有得到根本的改变;五是整体性预算需要层层落实预算责任,否则就无人对结果负责。所以西方国家在实行整体性预算的同时也对公务员制度进行了改革,将公务员制度下的长期雇佣合同转变成短期雇佣使用。但目前在中国推行这样的改革是非常不现实的。因此,目前中国推行整体性预算的主要条件仍然有所不足。

那么,我们怎样为采用整体性治理提供条件呢?这是未来研究的重点和改革实践中必须回答的问题。在中国的预算改革过程中,西方20世纪出现的各种预算改革模式都对中国各级政府的预算改革产生了影响,因此,整体性预算是中国预算改革的远期目标而不是近期目标。在当前,最核心的首要目标是细化全口径预算体系下的公开内容,因为对政府全口径预算进行有效的审查监督是规范行政权力运行、确保预算决策公开透明的重要基石,也是党的十八大、十九大和新预算法关注的重点所在。这具有整体性预算的部分特征,然而对此无论是理论研究还是实践操作都还有不少的问题有待厘清[60]。

整合和协调中国预算中的政策过程和预算过程的改革建议如下:首先,改革预算政策制定体制,使之具有确定性和战略性。其次,在改革政策制定体制后,应该要求每级政府制定一个有约束力的中长期支出构架,并有能够适合实际状况变化而变化的调整机制,使得中长期支出框架每年都自动地向前滚动。第三,建立财政总额控制体制,并以总额控制目标对政策制定和预算编制进行有效约束。第四,成立独立的专门编制和审查预算的预算机构,赋予该新预算机构以足够的权力与独立性,使得它在预算编制的过程中能够有效地抑制部门和政治家的支出要求并能有效地运用预算工具来分析政策的合理性和政策成本。正如希克所指出:“预算机构是实行财政总额控制和负责资源配置效率的机构,必须赋予其相对大的权力,否则资源的配置效率无从谈起。”[61]在人员配备上,这个新的预算机构除了专业人员,还要雇佣各领域政策分析专家[62]。

碎片化的服务结构无法有效处理“棘手”的社会问题,以提高接受医疗、社会救助、教育援助、扶贫和其他服务的边缘化个人、群体和家庭的结果效用。协调工作和共享资源可提高公共服务供给率,但是基于多个主体或机构间的伙伴关系安排的合作和投入会产生管理风险。尽管如此,在服务需求不断增长的背景下,面对要求大幅削减预算的压力,就意味着他们迫切需要多方合作和服务提供创新[63]。

2016年底的中央经济工作会议对我国公共预算体制改革定了调:落实推动中央与地方财政事权和支出责任划分改革,加快制定中央和地方收入划分总体方案。近年来,政府预算管理制度大框架确立,多项改革加快推进。2018年,最新一轮的党和国家机构改革方案公布,此轮国务院机构改革被视为20年来力度最大的中央政府机构改革,超过20个国务院所属机构受影响。根据该方案,将国家发展和改革委员会的重大项目稽察、财政部的中央预算执行情况和其他财政收支情况的监督检查、国务院国有资产监督管理委员会的国有企业领导干部经济责任审计和国有重点大型企业监事会的职责划入审计署。此举优化了公共预算与审计的重合职能,成为公共预算体制改革的最新发展方向。在国家治理现代化过程中,预算体制始终发挥着基础性、制度性、保障性作用,可谓牵一发动全身。

总之,整体性预算是中国预算改革的一个远期目标。在实行了若干年的传统预算模式之后,一旦各种基础条件具备,就可以考虑逐步引入整体性预算。

参考文献:

[1] 阿伦.威尔达夫斯基. 预算过程中的新政治学[M]. 上海财经大学出版社,2006.

[2][45] 彭锦鹏. 全观型与制度化治理:理论策略[J]. 政治科学论丛,2005,(23):61-99.

[3] 翁士洪,周一帆. 多层次治理中的中国国家治理理论[J]. 甘肃行政学院学报,2017,(6):4-14+125.

[4] 张玲,凌岚. 国家治理与现代预算公开制度改革[J]. 经济与管理研究,2015,(2):94-99.

[5] 凯特尔. 赤字政治[A]. 马骏. 中国公共预算改革:理性化与民主化[M]. 中央编译出版社,2005:126.

[6][37][61] 艾伦.希克. 现代公共支出管理方法[M]. 经济管理出版社,2000:118,66.

[7] 黄严. 法国中期预算规划改革:“政策导向型”预算模式[J]. 公共行政评论,2016,(6):87-107+198.

[8] 邝艳华. 德国中期财政规划改革经验及启示:综合协同型预算模式[J]. 公共行政评论,2016,(6):127-143+199-200.

[9] 王金秀. 政府预算机制研究[M]. 中国财政经济出版社,2000.

[10] 中国财政科学研究院《公共预算政策制定研究》课题组. 公共预算政策制定研究[J]. 财政科学,2017,(10):75-92.

[11] 黄明. 政府预算行为效率[M]. 经濟科学出版社,2001.

[12] 陈秋华. 预算管理创新与财政支出改革[M]. 中国财政经济出版社,2002.

[13] 王秀芝. 部门预算制度研究[M]. 经济科学出版社,2007.

[14] 何文盛、蔡泽山. 新时代预算绩效管理推进国家治理现代化的多元维度审视[J]. 上海行政学院学报,2018,(3):4-14.

[15] 冯辉. 地方政府竞争、财政压力与地方预算编制科学性——基于省级面板数据的分析[J]. 当代财经,2017,(5):34-43.

[16] 陈志英. 预算编制模式研究[J]. 北京社会科学,2012,(5):24-29.

[17] 贾康,苏明. 部门预算编制问题研究[M]. 经济科学出版社,2004.

[18] 王小龙. 中国政府预算编制改革研究[D]. 北京大学博士论文,2002.

[19] 刘虹,方亮. 关于我国政府预算编制若干问题的思考[J]. 财政研究,2001,(8):50-54.

[20] 张琦,步丹璐,郁智. 媒体关注、报道情绪与政府“三公”预算抑制[J]. 经济研究,2016,(5):72-85.

[21] 肖鹏. 中美政府预算编制机制设计差异与启示[J]. 中央财经大学学报,2009,(11):14-19.

[22] 李萍. 中国政府预算改革若干重大问题研究[D]. 中央民族大学博士论文,2004.

[23] 张馨,袁星候. 部门预算改革研究[M]. 经济科学出版社,2001.

[24] 郭婧,贾俊雪. 地方政府预算是以收定支吗?——一个结构性因果关系理论假说[J]. 经济研究,2017,(10):128-143.

[25] 王秀芝. 从预算管理流程看我国政府预算管理改革[J]. 财贸经济,2015,(12):22-34.

[26] 张韬. 规划项目预算制度——中国预算管理改革的新途径[J]. 财经论丛,2018,(4):40-46.

[27] 郭夏娟. 参与式性别预算:温岭的“嵌入式”发展模式[J]. 中国行政管理,2015,(33):16-20.

[28] Uddin, Shahzad Nasir, Y. Mori, and P. Adhikari. Participatory budgeting and local government in a vertical society: A Japanese story[J]. International Review of Administrative Sciences, 2019, 85(3):490-505.

[29] Bandeira, Pablo, and A. Ferraro. Integrating participatory institutions into the traditional representative and bureaucratic model of public governance[J]. International Political Science Review, 2016, 38(5):642-658.

[30] 黄佩华. 中国:国家发展与地方财政[M]. 中信出版社,2003.

[31] 马骏,叶丽娟. 零基预算:理论与实践[J]. 中国人民大学学报,2004,(2):122-129.

[32] 楼继伟. 中国政府预算:制度、管理与案例[M]. 中国南下经济出版社,2003.

[33] 狄金华. 政策性负担、信息督查与逆向软预算约束——对项目运作中地方政府组织行为的一个解释[J]. 社会学研究,2015,(6):49-72+243.

[34][41][43][44][58][62] 马骏. 中国公共预算改革:理性化与民主化[M]. 中央编译出版社,2005.

[35][59] 孙克姆.霍姆斯. 公共支出管理手册[M]. 经济管理出版社,2001.

[36] 马蔡琛,苗珊. 中国政府预算改革四十年回顾与前瞻——从“国家预算”到“预算国家”的探索[J]. 经济纵横,2018,(6):39-50+2.

[38] 韩保中. 全观型治理之研究[J]. 公共行政学报,2004:1-48.

[39] Lieberthal, The "fragmented authoritarianism" model and its limitations. In Lieberthal & Lampton. Eds. Bureaucracy, Politics, and Decision-making in Post-Mao China[M]. Los Angeles: University of California Press. 1992.

[40] 马骏. 中国的零基预算改革:来自某财力紧张省份的调查[J]. 中山大学学报,2005,(1):58-67+124-125.

[42] 曾凡军,刘璐. 预算体制碎片化与整体性治理研究[J]. 经济研究参考,2013,(29):4-6.

[46][49][51][52][57] Perri 6, Towards Holistic Governance: The New Reform Agenda[M]. New York: Palgrave, 2002.

[47][48] 戴维·奥斯本,彼得·普拉斯特里克. 政府改革手册:战略与工具[M]. 北京:中国人民大学出版社,2004.

[50] Neil Carter, Rudolf Klein and Patricia Day, et al., How Organisations Measure Success[M]. London: Routledge, 1995.

[53][54] D. Hague, Transforming the Dinosaurs: How Organisations learn[M]. London: Demos, 1993.

[55] 鄭方辉,廖逸儿,卢扬帆. 财政绩效评价:理念、体系与实践[J]. 中国社会科学,2017,(4):84-109.

[56] 马蔡琛,苗珊. 全球公共预算改革的最新演化趋势:基于21世纪以来的考察[J]. 财政研究,2018,(1):92-100.

[60] 王逸帅. 省级人大加强全口径预算审查监督的实证研究[J]. 北京航空航天大学学报(社会科学版),2017,(3):25-34.

[63] Valkama, P., Asenova, D., & Bailey, S. J. Risk management challenges of shared public services: a comparative analysis of scotland and finland[J]. Public Money & Management, 2015, 36(1), 31-38.

Abstract: The budget reform is a hot issue in the field of public management around the world, and in contemporary China. China has launched a budget reform with significant implications for more than 30 years. Especially since 2014, China wanted to establish a modern public budgeting. Now, the significant of budget reform achievements have been made: China has created a basic frame of modern public budgeting. However, there are many challenges ahead, especially the fragmentation of performance budgeting.This study focuses on the holistic budget which is based the theory of holistic governance. By analyzing the field of budget, the paper wants to explore the important role of holistic budget to China. In the future, China must deep its efforts in budget reforms so as to create a holistic public budgeting. The study for improving the social issues of relevance and for the understanding of public budget and management is also a general reference to the meaning.

Keywords: Budget; Holistic Budget; Fragment; Budget Reform; Holistic Governance

猜你喜欢

理论与现代化(2016年4期)2017-02-17

中国集体经济(2017年3期)2017-02-06

天津行政学院学报(2016年6期)2017-01-05

现代商贸工业(2016年26期)2016-12-26

西部学刊(2016年19期)2016-12-19

文艺生活·下旬刊(2016年11期)2016-12-12

山东青年(2016年9期)2016-12-08

语文教学之友(2016年11期)2016-12-01

陕西行政学院学报(2016年3期)2016-10-22

商(2016年1期)2016-03-03