新常态下阜阳市经济与金融发展现状及关系分析

2019-12-27 04:05杨春雨卢家连

中国集体经济 2019年36期

杨春雨 卢家连

摘要:文章首先就金融行业健康发展促進经济发展的方面提出了金融行业发展的经济意义,并就阜阳市经济与金融发展现状进行实证分析;最后针对阜阳市金融业发展提出建议与对策。

关键词:金融行业;经济发展;金融服务

中国经济进入新常态,其主要特征为:一是增长速度方面,从经济高速增长转为经济中高速增长;二是结构方面,经济结构不断优化升级;三是增长动力方面,从要素驱动、投资驱动转向创新驱动。本文从阜阳市GDP增速变化、阜阳市产业发展对经济的拉动情况、阜阳市R&D经费支出占GDP水平的变化探究新常态经济情况下阜阳市经济发展情况。

一、近些年阜阳市整体社会经济运行概况

(一)近年阜阳市地区GDP增速变化

2013年以来,全国国民生产总值增速保持在8%以下,总体呈下降趋势。安徽省作为中部城市,经济发展水平自2013年以来总体呈现下降趋势,经济增长速度与全国保持同步态势。其GDP增长率从2015年开始,平均经济发展增长率超过安徽省平均GDP增长率,近年平均发展速度为9.43%。

(二)阜阳市近年产业结构优化升级情况

经济新常态下,我国产业机构不断优化。从全国水平来看,第二产业比重持续下降,第三产业比重不断上升,经济发展从依靠投资、资本、自然资源、劳动力等基础性生产要素的大量投入转变为以消费、创新驱动。

(三)创新投入水平情况

根据发达国家创新历程的“s 曲线”,该指标小于 2%,表明处于要素或投资驱动阶段,大于 2%则说明已进入创新驱动阶。而安徽省 R&D投入强度在2017年超过了 2%,由此可判定,安徽省已经进入创新驱动阶段。

二、银行业金融机构发展情况

(一)阜阳市银行业总体发展情况

2013~2018年的6年间,从不良贷款率变动情况来看,虽然总体上不良贷款率增长率在上升,但是始终低于0.06%,银行业总体运行状态良好。6年间,各项贷款增长率最低21.87%,最高32.19%,总体保持较快增长。各项存款最低增长率15.75%,最高增长率22.3%,近年各项存款增长总体呈下降趋势,2013~2016年保持持续增长情况,到2016年各项存款达到近年存款增长率顶峰。

(二)全市银行业金融机构本外币存贷款机构发生情况

2018年阜阳市全市银行业金融机构本外币各项存款总额总计4057.10亿元,同比增加15.75%,各项贷款总额2644.81亿元,同比增长28.56%;存贷比65.19%,新增存贷比106.42%;阜阳市银行机构占据市场情况大致是农村商业银行占据行业领先位置,存贷款占比均高于其他银行,2018年存款余额1376亿元,占比32.54%,贷款余额915.39,占比34.58%。

三、非银行业金融机构发展情况

(一)保险行业发展现状

截止到2018年12月,全市保险业总体发展水平较快,营业网点密度大;其中市级保险机构45家,县域保险机构平均20家;其中,阜阳市颍州区保险机构45家,颍泉区16家,颍东区2家,颍上县18家,太和县19家,临泉县21家,阜南县23家,界首市18家;保险机构种类繁多,遍布阜阳市市区及县域城市中心主干道;保险品种多样,满足城镇居民不同的保险需求。阜阳市保险行业实行以从业人员带动保险市场营销的策略,从业人数远高于其他金融行业。

(二)担保行业发展现状

2018年12月阜阳市全市融资性担保机构17家,其中政策性融资担保机构9家,注册资本金总额44.22亿元,融资性担保机构在保余额173亿元。民营性担保机构共计27家,其中颍州区7家,颍泉区1家,颍东区1家,太和县6家,临泉县1家,阜南县5家,颍上县3家,界首市3家;在民营性融资担保公司中,只有阜阳市金融融资担保有限公司具备融资资格。总体上,阜阳市融资担保公司以政府担保公司为主导,其他担保公司实力较低。民营性担保机构各地区发展不均衡,太和县市场竞争最为激烈,其次是阜阳市颍州区。各地区担保机构数量虽然占据优势,但是就其发展水平与企业实力而言,民营性担保机构发展水平比较低,市场竞争压力大。

(三)小额贷款机构

截止到2018年12月,全市小额贷款公司共26家,注册资本金21.71亿元。2013年至2018年间,小额贷款公司数量增长缓慢,6年间只增加2家小额贷款公司。全市小额贷款公司贷款余额近年增长近1倍,但是总体上增长缓慢。2016~2018年出现小幅度下降趋势。

(四)证券业发展情况

2018年12月末,阜阳市境内首发上市企业1家,上市再审企业1家,“新三板”挂牌企业15家,省股交中心挂牌企业461家;证券营业部共计16家,其中颍州区8家,颍泉区3家,太和县3家,界首市1家,临泉县1家,颍上县1家;国元证券公司颍上县营业部成立于2016年11月,其他证券公司成立日期均早于2013年,成立日期较早发展较为成熟。

四、有关计量分析

(一)指标的选取和数据的来源

本次分析主要研究新常态下阜阳市经济与金融相互之间的关系,探究金融行业发展对经济发展的影响程度,因此选取阜阳市2001~2018年间共18个样本数据的名义GDP的增长率为被解释变量,以金融业存款增长率和贷款增长率为解释变量,其中GDP增长率为GDPR,存款增长率为DR,贷款增长率为LR。由于新常态经济发展现状最早提出于2013年政府工作报告中,因此,本文只选取了18年的统计数据,以确保数据的时效性。一般来说,存贷款增长较快时期,经济发展形势也就越好,经济发展速度也就越快,因此对18年阜阳市名义GDP和存贷款总量未直接取其总量值,而是从增长速度角度出发选取增长率作为衡量指标。其中增长率=(本年度总量值-上一年度总量值)/上一年度总量值。

(二)数据ADF平稳性檢验

单位根检验采用目前最常用单位根检验方法—ADF检验法,用Eviews.8.0对变量GDPR,DR,LR做稳定性检验,根据Schwarz criterion最小原则,选取在None的情况下的单位根检验,结果如表2。

从表2来看,在1%的显著性水平下,GDPR,DR,LR的单位根结果都是不平稳的,也就说明三个变量都是非平稳序列。一阶差分后可以看出在1%的显著性水平下,ADF统计值都小于临界值,因此三个变量都是拒绝原假设是平稳序列,在一阶差分后,Δgdpr,Δdr,Δlr都是平稳序列,并且是同阶单整的,既是I(1)的。

(三)协整检验

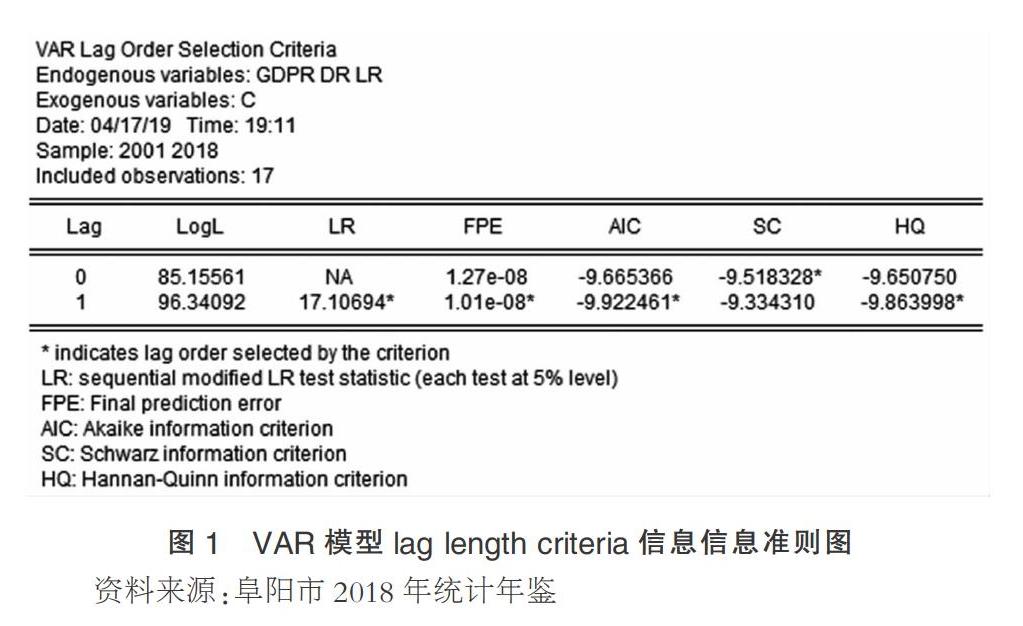

1.最优滞后期

对GDPR,DR,LR进行VAR模型分析,选择lag length criteria滞后期选择1,结果如图所示,最后确定最优滞后阶数为1。因此建立VAR(1)模型,以此来确定协整方程个数。

2.协整方程

对GDPR,DR,LR进行VR(1)检验,选择intercept(no trend)in CE and test。根据结果确定在5%的显著性水平下,存在2个协整方程。根据检验结果来看,经济增长率,存款增长率和贷款增长率3个变量的长期协整方程为:(括号内数字为t统计量值)

GDPR=11.40093DR+1.272417LR-2.579336

(1.75197)(0.18046)

从式子可知,长期来看,存款增长率和贷款增长率对经济增长的影响都是正相关的,并且存款增长率对经济增长率的影响大于贷款增长率对经济增长的影响。因为存款可以转化为贷款,在长期内,存款的增长对经济增长的作用更加明显。这与索洛模型证明的经济意义一致,与现实经济发展情况一致。

五、促进经济社会与金融产业协同发展的对策分析

(一)创新金融监管方式

在监管机制上,实行资源节约型的集约监管方式,明确监管主体。其一,实行双责监管,监管机构除履行法定职责外,更应注重承担社会责任。其二,实行全面监管,针对多种金融风险,实行多维度的监管。其三,应实行扶持监管,金融监管不能死板,制约金融行业发展活力。

(二)进一步完善金融体系

第一、加强股份制商业银行的引进,给予政策支持,推进股份制商业银行健康有序的发展,从而激发阜阳市银行业的市场活力,促进金融业的高质量发展。第二、鼓励银行业与担保业的深化交流合作,鼓励典当行业、证券行业、小额贷款行业创新服务,创新制度,创新产品,规范业务水平,从而提高金融业薄弱环节的发展水平,促进金融体系的健全与完善。

(三)鼓励金融创新,提高服务水平

第一、积极推进信贷产品创新,满足个人、企业多样化信贷需求。简化贷款及担保手续,扩大抵押物的范围和类型,提高小微企业和农户贷款限额。扩大县域城市分支机构,村镇增设营业网点,提高金融服务水平;第二、促进金融业不同金融机构的交流与合作,组织业务技能培训,加强人才培养。以客户导向,加强与客户的沟通交流。第三、创新服务理念与服务方式,提高专业化服务水平,以专业服务赢得客户的信赖。第四。银行业加快金融IC卡多领域的使用,推进手机app网络服务质量水平的提高,提高金融业服务质量水平。

(四)拓宽融资渠道,促进实体经济发展

1. 加强有效信贷投放。鼓励金融机构积极扩大信贷规模,提高信贷投放能力。

2. 提升保险服务能力,积极发展服务地方经济社会的特色保险业务。

3. 不断深化金融合作,加强政府、银行合作,推进银行间合作。

参考文献:

[1]王英姿.创新驱动:新常态下常熟经济增长的动力研究[J].常熟理工学院学报,2018(06).

[2]赵非凡.新常态下中国经济发展趋势分析[J].北方经贸,2019(02).

[3]余杨.试论产业结构优化调整中的金融支撑作用[J].财经界,2018(11).

[4]于荣荣,王忠华,王军.南京创新驱动新常态:实践及能力评价[J].统计科学与实践,2016(06).

*本文系安徽三联学院校级科研基金项目“合肥市金融产业发展现状与趋势研究”(SKYB2017014)成果。

(作者单位:安徽三联学院)

猜你喜欢

今日财富(2022年11期)2022-05-05

时代金融(2019年4期)2019-04-07

农村百事通(2017年24期)2018-01-09

中国高新技术企业(2016年33期)2016-12-27

现代商贸工业(2016年25期)2016-12-26

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国市场(2016年21期)2016-06-06