集团企业内部控制研究

2019-12-27 04:05杜林春

中国集体经济 2019年36期

杜林春

摘要:文章以WK集团为研究对象,基于集团内部控制进行问卷调查,分析集团内部控制状况,并对促进集团内部控制体系建设提出相关对策建议。

关键词:集团企业;内部控制;调查问卷

内部控制,是指单位为了达成自身经营目标并保护资产的安全和完整,确保信息资料的准确可靠,保证经营方针的贯彻执行,确保经营活动的效率性、经济性和效果性,而采取的自我调整、规划、约束、控制和评价的一系列方法及手段措施的总称。随着企业集团化的发展,内部控制建设已经越来越重要。

一、WK集团内部控制现状

WK集团成立于1995年,于2006年在香港联交所上市成功。集团总部位于江苏省南京市,是一家现代化的制造业集团。目前,集团拥有8家子公司生产基地,资产规模达6亿元,员工近3000人。随着公司规模的不断扩大,内部控制建设愈发重要。为此,本文采取调查问卷方式,对公司内部控制情况进行基本分析。

(一)调查设计

从调查的科学性和客观性考虑,本文主要采用随机的方式,选择公司300名员工进行问卷调查。调查对象包括普通员工、基层主管(部门内部组长及车间主任级别)、中层主管(部门负责人级别)及高层管理者(部门负责人级别以上)。实际调查对象如表1所示。由于是内部匿名调查,因此,问卷实际回收情况较好,回收率达到89%。

(二)调查结果及分析

1. 对内部控制认知程度的情况调查

集团员工对内控制度的认识情况如表2所示。从表2中可以看出,被调查的276人中有20.97%的人不知道何为内部控制,其中还包括5名中层和3名高层;有98名员工听过说内部控制这一概念。这两部分占比达到57.67%。普通员工比较了解和非常了解内部控制为0;基层主管相对较好,但也仅有33人,占35.87%;中层和高层对于比较了解和非常了解内部控制的人数较多,尤其是高层,两部分达到25人,占比为69.44%。

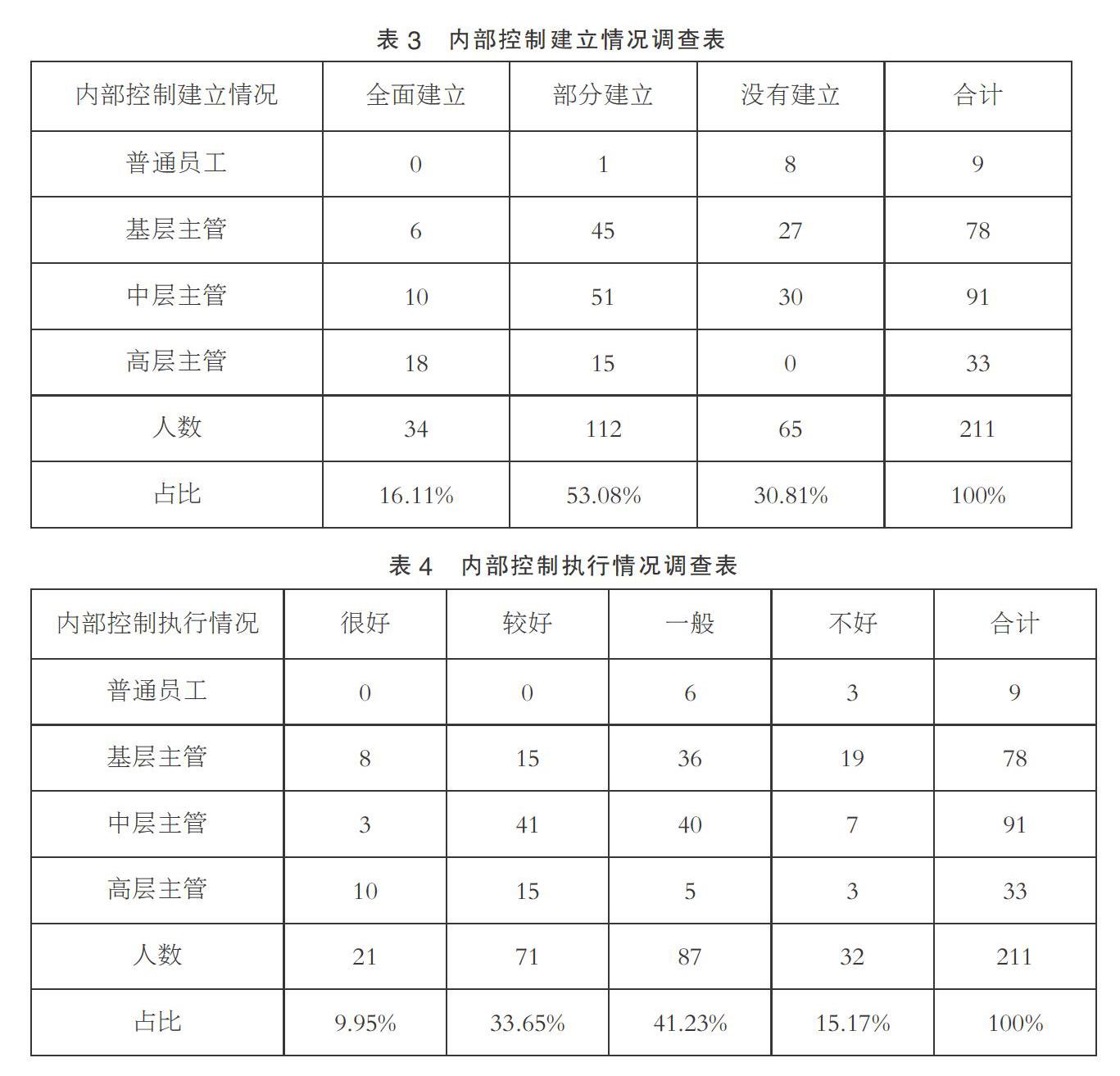

2. 对内部控制建立情况的调查

除去对内部控制不知道的56人外,本文设置了相关的问题,建立情况进行调查,调查结果表3所示。可以发现,53.08%的员工认为集团只是部分建立了内部控制,认为全面建立的人数占16.11%,没有建立的占30.81%。同时,对于内控全面建立的认识人数主要在中高层,并以高层为主。

3. 对内部控制执行情况的调查

对内部控制执行情况的调查结果表4所示。可以发现,认为内部控制执行情况较好的人数并不多,只占9.95%。同样,认为执行不好的也只占15.17%。当然,从人数分布情况来看,高层主管认为执行情况好的人数较多,但普通员工则普遍认为一般或者不好。

二、内部控制调查反映出的问题

1. 集团内部控制的认知程度还有待提高

自2006年财政部颁布《企业内部控制基本规范》以来,已经在许多单位得到落实和实施。但是,我们的调研发现,WK集团仍然有相当部分的员工并不知晓内部控制。比较了解和非常了解内部控制的人员也不多,而且主要集中在中、高层,说明集团内部控制工作的推广是从上到下,但从意识上还尚未全部落实到位。

2. 集团内部控制的建立还有待进一步完善

内部控制的建立是一个系统工程。对于集团内部控制建立而言,主要采取在原有内部管理和控制的基础上,进行重新设计和整合。这也导致了还有30.81%的员工认为没有建立内部控制。同时,认为全面建立内部控制的人数也不多,仅占16.11%,一半多(53.08%)的员工认为集团只是部分建立了内部控制,说明整个集团内部控制建立要达到系统性还有很多工作要做。

3. 集团内部控制的落实还有待进一步加强

从整体上看,认为集团内部控制执行情况一般或不好的占比为56.4%,并主要集中在普通员工、基层主管和中层主管层面。但是,有85.85%的高层主管则认为执行较好或很好。内部控制的具体执行主要在下面。两者之间的差异反映了高层管理者和下面有一些脱节,或者认识上的不一致。

三、加强集团内部控制建设的措施

1. 优化内部控制环境

集团内部控制环境包括文化建设、组织结构、员工素质等。对此,要使内部控制落实到位,首先要让员工认识到位。集团应加强内部控制的教育,提升员工对内部控制的认识程度。其次,积极改善组织架构,明确岗位职责,让合适的人呆在合适的岗位。最后,提升员工综合素质。通过各种形式的培训,提升员工的工作能力和认识水平,为内部控制的建设和实施奠定良好的人员基础,从而改变上层知晓,下层不清楚的状态。

2. 强化风险评估机制

内部控制的建立,最主要的是防范和控制风险。而对于企业风险,涉及集团的方方面面,包括各类人员和不同业务。为了使内部控制从建立到实施,真正达到效果,就必须全体动员,提高员工整体风险识别和评估能力,并对风险具有相关应对措施。通过形成风险意识,落实、强化风险评估机制,使内部控制实施效果能够充分发挥出来。

3. 规范内部控制活动

首先,由上到下,对不同岗位职责进行梳理和分类,在平衡风险管理与经营效率上,分离出不相容职责。其次,合理分配权责。集团可以把相关权利下沉,让中层主管和基层主管具有更大的决定权和自主权,这样一方面可以调动他们的积极性;另一方面也可以避免权利过渡集中在上层手中,导致事情无法真正落实下去。

4. 健全信息溝通系统

集团要想提高其内部控制的效率和效应,就必须构建起良好的信息沟通系统。一方面,上下层之间应沟通顺畅,而不是对于同一事项,在认识上上下层之间差异巨大;另一方面,同层之间也应加强沟通,知晓其它部门的做法,形成各部门之间的合作精神和整体观念。当然,与外部沟通也十分重要,集团也可以通过网络平台,加强对外交流,积极宣传集团企业形象。

5. 加强内部监督体系建设

可以通过内部审计部门,加强对集团各分公司、子公司,以及各项业务的审计,使企业发展平稳、有序。当然,对于内部审计部门,集团应提升其独立性,可以使其直接隶属于集团下的审计专业委员会,而不是将其设立在集团分管财务的副总经理下面。同时,加大对内审人员的专业培训,使其能够符合集团控制的知识要求和能力要求。

参考文献:

[1]张康明.企业如何有效实施不相容职责分离[J].财会学习,2016(19).

[2]李霞.基于会计信息化的大型集团企业内部控制优化研究[J].商业会计,2018(03).

[3]胡育哲.企业集团财务管理及内部控制研究[J].中国商论,2018(08).

[4]娄洁.哈尔滨秋林集团股份有限公司内部控制问题分析[J].企业科技与发展,2017(07).

[5]苏秋虹.以碧桂园集团为例浅谈企业内部控制[J].价值工程,2017(05).

(作者单位:中航高科智能测控有限公司)

猜你喜欢

科教导刊(2016年20期)2016-12-27

现代情报(2016年10期)2016-12-15

商(2016年32期)2016-11-24

企业导报(2016年19期)2016-11-05

科技视界(2016年18期)2016-11-03

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28