房价上涨、家庭债务与城镇居民消费:贷款价值比的视角

2020-03-09 09:51易行健

中国管理科学 2020年11期

周 利,易行健

(1.广东外语外贸大学金融学院,广东 广州 510006;2.广州华南财富管理中心研究基地,广东 广州 510006)

1 引言

受“居者有其屋”传统观念的影响,房子历来都是民众竞相追逐的对象,以至于住房在家庭财富中始终占据重要位置。根据中国经济趋势研究院最新公布的《中国家庭财富调查报告2019》,2018年,城镇居民家庭房产净值在家庭人均财富的占比已达71.35%;而另一方面,自1998年房改以来,房价持续上涨,国家统计局公布的数据显示,全国住宅商品房均价已由2000 年的1948 元/平方米迅速升至2018 年的8544 元/平方米,年复合增长率约为8.56%。对住房刚需者而言,房价的上涨往往意味着更多的资金支出,但囿于当期有限的收入水平与财富存量,致使家庭不得不借助于外部融资,由此推动了以住房抵押贷款为主的消费信贷市场的快速发展。

根据中国人民银行统计数据,消费信贷规模(包括住户贷款中的短期、长期消费贷款)由2004年的2.01万亿增至2018年的37.79 万亿,2004-2018年的年均复合增速达23.33%;其中,2018年个人住房抵押贷款余额为25.8万亿,在消费贷款中的占比高达68.27%;另一方面,国家统计局的数据显示,2004年,城镇居民消费为47354亿元,2018年则上升至273716亿元,2004-2018年的年均复合增长率达13.35%。可以发现,住房价格、家庭债务规模与城镇居民消费这三者在2004-2018年期间均呈共同上涨趋势。那么,住房价格的不断上涨、家庭债务规模的持续累积与城镇居民消费间存在何种关系?家庭债务的存在究竟是增强还是削弱房价对居民消费的作用程度?如果是增强,其又是借助何种机制进行传导的呢?

已有的研究住房价格与居民消费关系的文献可以分为两类:一类认为房价上涨将显著促进有房家庭消费,此即为“财富效应”[1],并分别利用宏微观数据验证了住房财富效应的存在。前者如Case等[2]、张红[3]基于面板数据发现,房产对消费的财富效应显著;后者如Campbell和Cocco[4]、毛中根等[5]基于家庭微观数据指出,房产存在财富效应。但部分学者指出当存在较大的搬迁成本、房地产金融市场尚不成熟时[6],房价上涨带来的收益将难以变现,因此房产是否存在财富效应尚难以确定。一类认为房价上涨对租房者或潜在购房者的消费存在负向的流动性约束效应和正向的替代效应。房价的上涨将迫使租房者或潜在购房者不得不增加储蓄[7],但也可能导致这部分个体放弃购房计划转而增加消费[8]。可以发现目前关于住房与居民消费关系的研究均是基于房地产的商品和投资品的双重属性,忽略了住房在金融借贷中的抵押品属性以及由此抵押机制引发的家庭债务规模的扩张对居民消费的影响,而这恰是本文的主要贡献之处。

传统的投资理论认为家庭债务对资产价格与宏观经济的作用较小,但Mian等[9]指出家庭部门的高债务规模是2007年美国爆发次贷危机的直接诱因。在此背景下,家庭负债这一因素逐渐得到学者们的关注。但已有的研究尚未对家庭债务规模与居民消费的关系达成共识。一种观点认为,若家庭部门的债务规模维持在适度范围内,则家庭负债将促进居民消费的增加,发挥“杠杆效应”[10];一种观点认为,高额的家庭债务规模将因其刚性兑付导致家庭不得不压缩当期的消费需求,即为“挤出效应”[11]。

不同于一般商品,住房的价值量较大,导致欲购房的城镇家庭不得不向银行申请住宅抵押贷款并由此带来家庭债务的迅速扩张。但每一个借款人在年龄、性别、职业等因素上都存在显著差异,进而其能从银行部门获得的贷款金额也将存在显著差异,即每个借款人的贷款价值比(贷款额与房产市值之比)是不同的[12]。黄飞鸣[13]基于扩展的Allen-Gale模型和模拟分析发现,贷款价值比越大,资产价格泡沫程度越大。王福林等[12]基于杭州市某国有商业银行的信贷数据也发现,贷款价值比越高,个人住房抵押贷款违约风险越高。吴建华等[14]发现债务人的违约率与债务人资产价值的波动显著相关。但赵昕东和王勇[15]基于动态随机一般均衡模型和反事实模拟结果发现,贷款价值比的适度提高将使房价波动对有房家庭消费的财富效应更为显著。事实上,住房本身所具有的抵押属性将影响家庭的融资能力,导致家庭的负债规模同住房财富同向变动。但上述文献仅是单一探讨贷款价值比与住房价格、贷款价值比与个体违约风险或者贷款价值比与居民消费的关系,尚没有从微观家庭视角将房价波动、贷款价值比与居民消费三者直接联系并进行统一分析。而这恰构成本文的另一贡献。

相比于已有文献,本文的主要贡献之处在于:第一,从理论上构建一个受贷款价值比约束的消费模型,并将家庭区分为有房家庭与无房家庭并进行分别讨论;第二,基于2010年、2012年、2014年三期的家庭微观调查数据分样本实证检验了房价上涨、家庭债务与居民消费的关系,克服了宏观数据实证研究的缺陷,且更能细致探讨这三者之间的关系。第三,由一个随时间和家庭个体特征变化的贷款价值比视角探讨住房价格与居民消费的关系,丰富和补充了已有的文献。

2 理论框架

毛中根等[5]的研究指出房价变动对居民消费的影响在房东和租客间存在显著的差异性,基于此,我们将经济体中的家庭划分为有房家庭和无房家庭(潜在购房者或租客),并分情况构建考虑住房价格、贷款价值比的消费决定模型。

2.1 有房家庭

借鉴Iacoviello[16],假设家庭可以无限期存活,则第i个受信贷约束的家庭面临的目标函数如下:

式(1)中,t≥0,E t表示t时刻的期望,γ为时间贴现因子,c表示家庭消费,h表示持有住房的面积,j表示效用函数中由住房带来的效用权重。

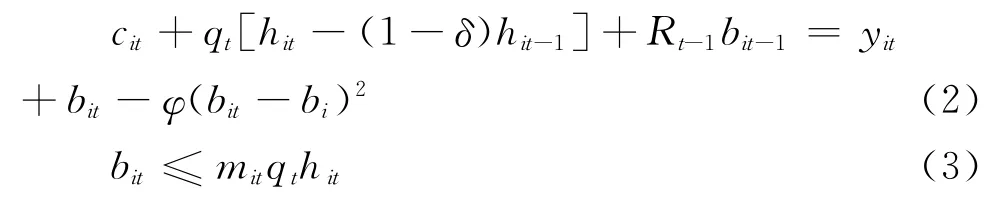

t时刻家庭面临的预算约束和信贷约束分别为:

其中,qt表示住房价格,δ表示折旧率,R表示偿付贷款的总利率,b表示家庭借款额,式(2)中右边的最后一项表示当家庭债务规模偏离其意愿水平时的调整成本。y表示家庭收入。m即为贷款价值比,反映既定房产价值的情况下家庭借款额的上限。

构造拉格朗日函数,进行一阶求导并整理后(迭代过程略,如需要,可向作者索要)有:

公式(4)表明消费c与住房价格q t、贷款价值比m之间的关系尚无法确定。

对有房家庭而言,房价上涨将通过资产增值形成促进居民消费的“财富效应”。具体来看,房价上涨时住房将通过放松流动性约束、诱发财富幻觉、降低预防性储蓄而最终促进居民消费。但也有学者指出房产财富效应存在的前提是房产可以低成本变现,若搬迁成本较高、房产流动性弱,则房产的财富效应可能并不存在。鞠方等[7]更是发现房价对居民消费的影响为负。作为兼具消费品和投资品双重属性的特殊商品,如果有房家庭有改善型住房的需求,那么即便其当前房产价格上涨,家庭依然可能削减消费。同时,公式(4)表明,房价的变动将直接影响住房作为抵押品的价值,因此当房价上涨较缓慢时,家庭部门的债务水平也将缓慢增长并能平滑消费,最终导致居民消费将与贷款价值比正相关[17];而当房价增长过快时,家庭部门的债务规模将急剧膨胀[18,19],居民消费将转而与贷款价值比负相关。基于此,我们有命题1:

命题1:对有房家庭而言,家庭消费与贷款价值比的关系取决于房价的增长速度。

2.2 无房(租房)家庭

陈彦斌和邱哲圣[20]指出家庭普遍倾向于拥有自有房产,则1单位租用房产生的效用只相当于1-ψ单位自有房,ψ∈(0,1)。类比于有房家庭,则无房家庭的目标函数如下:

其中,β表示无房家庭的时间贴现因子,c′表示无房家庭的消费,h′表示无房家庭的租房面积,j表示效用函数中由住房带来的效用权重。

令每年的租金为q′t,则无房者面临的预算约束为:

其中,q′t表示租金价格,b′表示租房家庭的借款额,式(6)中右边的最后一项表示当家庭债务规模偏离租房家庭意愿水平时的调整成本。

构造拉格朗日函数,进行一阶求导并整理后有:

根据陈彦斌和邱哲圣[20],房屋的租金价格与房屋价格之间存在如下关系q′t=αq t,其中α表示租售比。此时定义无房家庭的贷款价值比为:m′it=b′it/h′tq′t,则式(7)变为:

因此,公式(8)表明无房家庭的消费c′与住房价格q t、贷款价值比m′之间的关系尚无法确定。

对于无房者或潜在购房者,房价的上涨一方面可能迫使其为买房(或支付更高的租金)而压缩消费增加储蓄,即为流动性约束效应;但另一方面也可能导致其对购房绝望进而放弃购房,转而增加消费。同时,公式(8)表明,当房价上涨缓慢时,居民消费与贷款价值比正相关,说明适度规模的家庭债务可以缓解支大于收的缺口进而促进居民消费;但当房价上涨较快时,无房者为购房将筹集更多的首付、偿还更高的房贷不得不压缩当期消费,且即便是无房者继续租房,随房价提高的租金也迫使其将增加储蓄,最终导致无房者的消费与贷款价值比负相关。基于此,我们有命题2:

命题2:对无房家庭而言,家庭消费与贷款价值比的关系取决于房价的增长速度。

3 数据来源、变量选择与描述性统计

3.1 数据来源与样本选取

样本来自中国家庭动态跟踪调查数据库(CFPS),其范围覆盖全国,旨在通过对个体、家庭、社区三个主体的跟踪收集数据,以此反映当前我国的人口结构、经济社会层次等方面的演进,为微观领域的实证研究以及政府相关政策的制定与实施提供重要的数据支持。本文主要运用2010、2012、2014三年的追踪调查数据,并据此构造了三期的城镇家庭面板数据。

实证分析中的因变量、自变量及控制变量的选取及度量方法构造如下:

(1)因变量:城镇家庭总消费。家庭的总消费支出包括食物支出、日用品支出等8项支出。除以总消费支出作为被解释变量外,我们将依据类别将消费总支出分为耐用消费品支出与非耐用消费品支出两大类,而依据消费支出的用途则细分为居住、食物等八大类。

(2)主要解释变量:

①家庭总收入。家庭的收入包括个人薪酬、生产经营所得、家庭财产性收益、转移性收入以及其他项目。

②住房价格。根据CFPS问卷中家庭住房总值与住房面积推算出每个家庭所面临的住房价格。

③家庭债务。主要指在调查年份尚未偿还的房贷及其他贷款。

④金融资产。主要包括存款、股票、基金、债券、金融衍生品、其他金融产品及借款。

(3)其他控制变量

查阅相关文献,实证分析中的控制变量应包括:户主的性别、年龄、户主的婚姻状况、户主的受教育水平、家庭是否持有自有住房、是否持有多套房等家庭人口特征统计变量。同时,结合我国当前现实国情,家庭的首套房多是用于自住,而二套及以上的房屋才可能用于投资,即住房价格的变动可能将显著影响多套房家庭的消费,为此本文考虑了多套房决策(两套或两套以上)对家庭消费的影响。考虑到宏观经济变量可能产生的影响[21],本文也控制了省份经济变量(人均GDP),并将家庭总消费支出、债务规模、总收入以及金融资产等价值型变量按居民消费物价指数调整至以2009年为基期的实际值,并剔除异常值和缺失值。

3.2 数据统计特征的描述

表1是对模型中主要变量统计特征的描述。在我们的数据中,一个家庭的平均成员数为3至4人,有55%的家庭户主是男性,90%左右的户主是已婚的,97%的家庭拥有自有住房,但仅有18%的家庭持有二套及以上房产,最多可达11套房产。户主的平均受教育年限约为9年,仅为初中文化学历。

表1 主要变量的描述性统计

4 实证检验

4.1 基准回归

表2中第1-5列均以家庭总消费支出作为被解释变量,其中第1-2列是对全体样本运用的是聚类稳健标准差的随机效应回归,第3-5列是依次对有房家庭、无房家庭以及多套房家庭的面板随机效应回归。表2中第1-2列的回归结果均表明,家庭收入与居民消费有显著的正相关关系,与传统的生命周期-持久收入假说相一致,即家庭收入每提高1个百分点,将带来消费增加0.15个百分点。可能的解释是,大部分家庭的经济来源是工资,因此工资水平的多寡将直接决定居民消费的水平和质量。但同时基于社会保障体系的不完善以及经济体中不确定性的存在,理性的家庭个体将预留一部分当期的劳动收入,而不单仅用于当期的消费支出,由此导致收入的增加仅引起居民消费小幅度的增长(影响系数仅为0.15)。

同时,表2中第1-2列的回归结果显示,金融资产变量前的估计系数显著为正,与黄静和屠梅曾[22]的结论相一致。但金融资产对居民消费的影响程度依然比较小,金融资产每提高1个百分点,消费支出约增加0.02个百分点。这一方面表明我国以股票为代表的金融市场的发展还很不成熟,导致居民对股票等金融市场的有限参与[23];另一方面则说明伴随居民对金融产品收益及风险认知的逐渐增加,居民平滑金融资产波动的能力也逐渐得以提高。

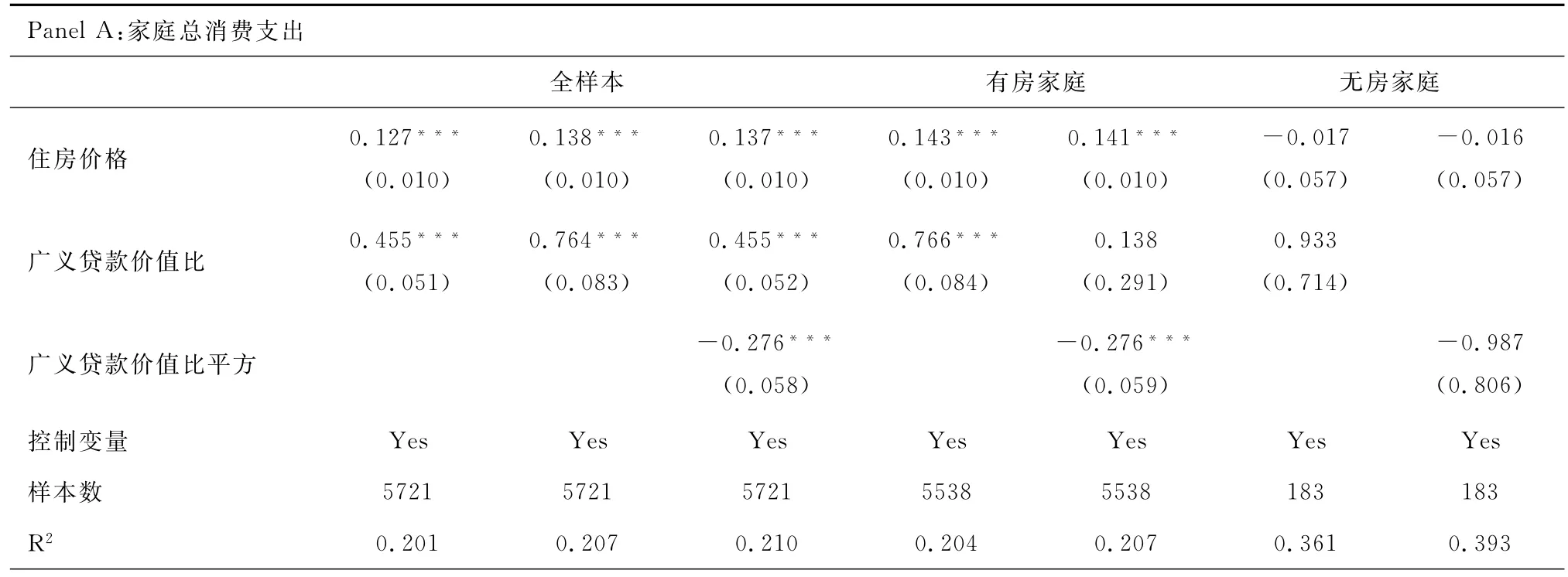

表2中第1-2列的回归结果均显示住房价格对消费的估计系数均明显为正(0.12),说明房价的财富效应显著。表2中第3-4列的结果显示,住房价格将显著促进有房家庭的消费,而将抑制无房家庭的消费,与前文中假说1相一致。对此的解释是,住房兼具消费品与投资品的双重属性,由此导致当房价上涨时,一方面出租房屋的家庭将获得更多的租金收入,另一方面提高了房产作为抵押品的价值,进而最终促使有房家庭提高消费水平;但对无房者家庭而言,房价的上涨将增加其未来的买房成本或当前的租金成本,由此带来消费的下降。

当表2的第2列中考虑家庭债务这一变量时,我们发现,家庭债务的估计系数统计显著,且方向为正,说明当前我国的家庭负债以“杠杆效应”为主,家庭负债的“杠杆效应”抵消了债务必须偿还的“挤出效应”。这说明,家庭负债俨然成为支配消费变动的一个关键因素,家庭借贷的动机就是为平滑居民当期收入与消费支出之间的缺口,缓解居民面临的流动性约束,并以此促进消费的增加。但需要注意的是,家庭债务对居民消费的杠杆效应虽然显著,但影响程度微弱(仅为0.02)。导致这一结果出现的原因可能在于,家庭债务是以偿还为条件的,导致其对消费的促进程度有限,致使家庭收入仍是决定家庭消费的重要因素。

表2 家庭总消费与住房价格、家庭债务:基准回归

表2中的第1列显示,住房价格对家庭消费的总效应是0.127,而第2列中,住房价格对家庭消费的总效应降至0.123,且调整后的拟合优度由0.201微增至0.214,说明住房价格对居民消费的正向作用将部分借助于家庭债务进行传导。此外,李雪松和黄彦彦[24]指出对于仅持有一套房的家庭,即使房价上涨,但其出于改善型住房需求或未来投资需求,其在当期将反而增加储蓄而降低消费。因此,表2中第5列将样本局限在持有二套或二套以上的家庭,回归结果显示住房价格的估计系数明显增大,说明住房价格上涨对居民消费的促进作用确实在多套房样本家庭中更强。

控制变量中,我们发现受教育水平越高的家庭,其消费支出也更多,说明高学历群体的家庭更注重教育与生活品质的追求,从而会有更多的教育支出以及文化品质方面的支出。同时,更大规模的家庭,意味着人口数较多,相应的消费支出较大。样本家庭的平均年龄为51岁左右,属于中老年组,因此年龄的一阶系数为负,二阶系数为正,说明随着年龄的增加,家庭消费将逐渐下降,但下降的速度将因政府当前一系列社会保障措施的落实而趋缓。

4.2 家庭债务的贷款价值比机制

事实上,家庭往往面临着流动性约束效应,即家庭的借贷行为总是受到信贷市场的制约,家庭并不总是能获得自己需求水平的信贷规模。Gorbachev[25]指出,相较于不受流动性约束的家庭而言,受流动性约束的家庭,资产价格变动对其消费的冲击更强。根据我国的现实国情,家庭部门的债务主要由住房抵押贷款构成,而诸如汽车等可耐品也可通过其所具有的担保功能来获得消费信贷。即抵押品所具有的抵押机制,使得家庭负债规模与流动性约束正相关。具体地,房价上涨时,家庭债务规模可能同步提高,家庭债务逼近于抵押物价值,进而家庭面临的流动性约束增强;房价下跌时,家庭债务规模可能下降,家庭债务将远离抵押物价值,进而家庭面临的流动性约束减弱。这说明,家庭负债的变动将内生地引发流动性约束的变动,进而通过流动性约束效应影响住房价格与居民消费间的关系。基于此,我们以贷款价值比测度家庭债务流动性约束效应的大小,并构造了两个贷款价值比指标:一是广义的贷款价值比,以家庭债务总额与住房总市值的比率衡量;一是狭义的贷款价值比,仅以住房抵押贷款与住房总市值的比率衡量。回归结果见表3。

表3中第1-7列均是面板随机效应回归的结果。表3中第2列的Panel A 和Panel B 的回归结果显示,从全样本的角度来看,无论是广义贷款价值比还是狭义贷款价值比,其均将显著促进消费,且贷款价值比的加入,使得房价前的估计系数变大,说明贷款价值比的存在将显著增强住房价格对居民消费的影响;其次,表3中第3列的Panel A 和Panel B的结果显示,贷款价值比二次项的系数显著为负,说明贷款价值比对居民消费存在非线性的影响。以广义贷款价值比为例,当贷款价值比小于1.38时,贷款价值比将依然促进居民消费;但超过1.38以后,其将抑制居民消费的增加。此外,进一步将样本细分为有房家庭和无房家庭分别进行回归后,贷款价值比对有房家庭消费的影响类似于全样本,但对于无房家庭而言,系数不再显著,但贷款价值比估计系数依然保持类似的符号,较好地验证了第二部分理论框架中提出的命题1和命题2。

表3 住房价格、家庭债务与居民消费:贷款价值比机制

注:*p<0.1,**p<0.05,***p<0.01;括号内为聚类稳健标准误;此处控制变量同表2。

4.3 稳健性检验

为验证表2中基准回归结论是否稳健,我们将家庭总消费支出依次按照用途、类别与地区进行分样本回归,以此进一步考察住房价格、家庭债务与居民消费间的关系。

表4 消费支出与住房价格、家庭债务:八大类子消费

首先,依据国家统计局的分类标准,将家庭总消费支出细分为八大类并依次进行面板固定效应回归。表4中第1-8列的回归结果显示:(1)除食物、衣着这两类消费支出外,家庭债务对其余六项消费支出均具有显著的正向影响,杠杆效应明显;这也与经济直觉相一致,因为食物、衣着作为基本的生活需求,家庭很少借助负债增加这两类的支出;相反而是更倾向于将债务用于居住等耐用品的支出上。(2)除医疗保健类消费支出外,住房价格对余下七项消费支出均具有显著的正向促进作用,财富效应明显。

其次,将家庭总消费支出按照用途细分为耐用品消费支出与非耐用品消费支出,并依次进行面板固定效应回归。表5中第1-2列的结果显示,家庭债务均显著促进两类别的消费支出,作用力度相当;而住房价格对耐用品消费的作用力度与非耐用品消费。住房价格每提高1个百分点将带来0.15个百分点的耐用品消费支出。对此可能的解释是,耐用品多数是一些使用年限较长的物品,且单价较高,如汽车、洗衣机、音响设备等,由此导致住房增值的绝大部分用于购买耐用品,相应地,对消费支出的促进作用较大;而非耐用品的单位价值较低,一般所需资金支出小,对消费的刺激力度较为有限。

最后,考虑到地区间因自然资源、地理区位以及相关政府政策支持力度的不同[26,27],住房价格与家庭债务对居民消费的影响必然存在较大差异。因此,本文按照东部、中部、西部、东北部四个区域分别进行分析,计量结果见表5的第3-6列。依次将东部、中部、西部、东北部的消费支出对家庭债务与住房价格进行面板随机效应回归。表5中第3-6列的回归结果显示:第一,家庭债务将显著促进这四个区域的居民消费,但相较于其他东部和东北部区域,西部和中部地区的家庭债务对居民消费的影响程度更大。对此可能的解释是,东部和东北部地区经济发达水平较高,金融体系相对完善,居民融资渠道多样化,因此家庭债务增加对该区域居民消费的增加相对较为有限,而对于中西部这些欠发达地区而言,家庭债务的增加更能发挥资源配置的功能并由此带来消费更大的增长;第二,房价明显促进中部地区的消费增长,且作用力度高于东部、西部、东北部,这与当前东部地区房价上涨过快接近饱和,而中部地区房价后续继而上涨的现实背景相一致[28]。表5的回归结果说明本文的模型是稳健的、可靠的。

表4、表5的结果表明,将家庭消费支出依据用途、类别与地区三个角度的分析依然显示:住房价格将显著促进居民消费的增加,财富效应显著;家庭债务积极促进居民消费的增加,杠杆效应明显。与表2的基准分析的回归结论相一致,表明上述计量模型设定正确,实证结果稳健。

表5 住房价格、家庭债务与居民消费:分消费用途与分区域

4.4 内生性讨论

首先,为克服表2基准模型的估计可能存在的某些无法观测变量的影响,我们借助面板固定效应再次进行回归,回归结果见表6的第1-3列。可以发现,住房价格依然显著促进全样本居民、有房家庭的消费,但将显著抑制无房家庭的消费;家庭债务对全样本家庭、有房家庭的消费的影响显著为正,对无房家庭的影响尽管也为正,但不显著。这与表2基准回归的结果基本一致。

另一方面,当家庭消费支出增加时,家庭更可能出现入不敷出的情形,提高家庭负债的概率。家庭消费支出与家庭债务间的这种反向因果关系,也可能造成表2基准回归结果的有偏,干扰了回归结果的准确性。考虑到工具变量回归能兼顾因果关系与遗漏变量造成的内生性,因此本文选用工具变量对模型中可能存在的内生性予以解释。构造“社区中其他家庭的平均负债率”作为本文中家庭债务的工具变量。表6中的第4-5列的结果显示,采用工具变量回归后,第一阶段回归中,工具变量前的系数统计显著为正,第一阶段回归的F统计量为37.33,显著大于10,通过了弱工具变量检验,说明了所选择的工具变量有效。第二阶段的估计结果显示,即使考虑了内生性问题,住房价格对居民消费的财富效应依然显著,家庭债务对居民消费的杠杆效应依然显著,再次说明了表2回归结果的稳健性。

表6 家庭消费与住房价格、家庭债务:工具变量回归

5 结语

本文首先从理论上分别对有房家庭和无房家庭构建了考虑贷款价值比的消费决定模型,然后基于2010、2012、2014三年的家庭面板调查数据,详细考察了房价上涨、家庭债务对居民消费的作用及贷款价值比相应的作用机制。估计结果表明:第一,住房价格将显著促进有房家庭的消费,而抑制无房家庭的消费;第二,无论是有房家庭还是无房家庭,家庭债务对居民消费均表现出显著的杠杆效应,挤出效应不显著;贷款价值比对有房家庭和无房家庭均存在显著的门槛效应,即当贷款价值比达到一定规模时,贷款价值比将阻碍消费的增长。第三,住房价格对居民消费的财富效应将部分借助家庭债务进行传导,且贷款价值比的存在将放大住房价格这一正向作用。基于此,我们有如下政策建议:

(1)家庭债务已成为影响居民消费的重要因素之一。但需警惕的是,尽管家庭负债能弥补支大于收的缺口,但当负债水平过高时,高额的债务刚性偿还将挤占家庭的消费支出,此时负债水平的累积反而阻碍居民消费的增加。

(2)居民消费、家庭债务与住房价格同向变动,因此政府在控制住房价格上涨的同时势必牺牲了部分住房价格的财富效应,阻碍了消费的增长,应推行差异化的住房调控政策。

(3)实施区别化的信贷政策,将信贷资金合理地配置在房市与消费领域,才能在保持住房价格平稳增长的同时,发挥家庭债务对居民消费的促进作用,最终实现住房价格稳定与居民消费平稳增长的双目标。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

——来自河北的数据检验

资源开发与市场(2022年7期)2022-06-29

房地产导刊(2021年8期)2021-10-13

活力(2021年6期)2021-08-05

房地产导刊(2020年11期)2020-12-28

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

商业文化(2016年3期)2016-04-19

现代经济信息(2016年1期)2016-01-25