中国利率市场化评估

2020-04-14 04:42钟世和

人文杂志 2020年3期

关键词:利率市场化

钟世和

关键词利率市场化 利率价格管制 利率数量管制

自上世纪90年代开始,我国一直在积极推进利率市场化改革,但综观利率市场化的改革路径,进程比较缓慢。早在1993年党的十四届三中全会明确提出要发展社会主义市场经济,利率市场化成为一种潜在的制度选择。2002年党的十六大报告首次明确了利率市场化改革方向。之后,以放松利率价格管制为主的利率市场化改革扎实推进,2015年10月存款利率上限管制放开后,除企业债券发行价格和外币存款利率尚有部分限制外,利率的價格管制基本放开。对此,很多学者认为我国利率市场化已基本完成。然而,从实际效果来看,虽然我国利率价格管制已基本放开,但是利率的形成机制、传导机制和管理方式的市场化仍未完全实现,且存在显著的“双轨制”特征。例如,从资金供给层面看,存款市场利率基本由央行存款基准利率决定,而货币市场和债券市场利率基本由市场决定;银行贷款利率定价一部分参考央行贷款基准利率,另一部分以上海同业拆放利率等市场利率定价。从资金需求层面看,国有企业以“计划轨”利率获取贷款,而民营企业基本以“市场轨”利率获得资金。虽然在2019年8月,人民银行将贷款市场报价利率(LPR)与中期借贷便利(MLF)利率挂钩,但这仅迈出了信贷市场利率“并轨”的第一步,利率“双轨制”并轨尚未完全实现,仍任重道远。党的十九大报告指出:要“健全货币政策和宏观审慎政策双支柱调控框架,深化利率和汇率市场化改革”。这表明深化利率市场化改革,仍然是下一步金融改革的重点内容。利率市场化改革是拟通过改革和调整金融市场中不完善的机制和体制,矫正金融市场资源配置扭曲现象,其根本目的在于提高金融资源配置效率,支持实体经济发展,促进经济高质量发展。通过利率的市场化改革,能充分发挥价格机制在资源配置中的积极作用,从而引导资本、劳动、土地等生产要素从效率低的地区、行业、企业向效率高的地方流动,不断提高资金与资源配置效率,从而推动经济增长。那么,当前我国的利率市场化水平到底是多少?如何评价利率市场化水平?这些问题对于统一利率市场化改革思想,将利率市场改革进行到底,实现真正意义上的利率市场化改革目标意义重大。

一、文献综述

很多学者认为我国利率市场化基本完成。刘金山和何炜以利率市场大事为节点,测算得出我国利率市场化程度约为80.64%,除存款外,已基本实现利率市场化。有学者指出我国利率市场化改革的最后和最重要的一步是放开存款利率上限。王光伟指出,西方国家的利率市场化,外在表现是利率水平的逐渐放松管制,乃至完全由市场决定,最终标志通常是存款利率的放开。杨伟指出,2015年10月中国人民银行决定对商业银行和农村合作金融机构等不再设置存款利率上限,标志着利率市场化基本完成。安辉和张芳测算了我国利率市场化水平,发现截至2015年我国的利率市场化基本完成,利率市场化程度高达94.68%。

但也有部分学者指出,完成真正意义上的利率市场化还有很长的路要走。王国刚指出,在我国独特的外植型金融体系之下,真正的利率市场化依然任重道远。相比较而言,西方国家的金融体系内生于实体经济,居民和实体企业享有充分的金融权利。顾海兵等指出信贷资金向国有部门倾斜,导致民间中小企业和私人融资难,严重影响了我国资金价格的市场化程度。张前荣提出,当前的利率市场化只是形式上的市场化,利率定价和利率管理并未实现市场化。纪洋等研究发现,我国经济具有金融双轨制的特点——同时存在正规和非正规两个金融市场,且存在价格和数量管制的双重扭曲。因此,我国的利率市场化需考虑双轨特点,既要减少价格扭曲,又要改变数量扭曲。单纯的价格改革反而会全面推高利率,只有辅以数量改革,才能降低非正规利率。黄益平等提出完全放开利率管制是利率市场化的里程碑,但并不是终点。Tan等人通过对利率市场化国际比较的研究发现,简单地放开利率管制并不能实现真正的利率市场化,须进行结构和数量改革。

可见,当前需从利率价格和数量改革的双重视角评估中国的利率市场化进程。从利率市场化进程的研究现状来看,基于价格改革视角评价我国利率市场化进程的指标体系、评价方法已比较成熟,基于数量改革视角评价我国利率市场化进程的研究却一直被忽视,而基于利率价格和数量改革双重视角构建利率市场化综合评价指数,评价我国利率市场化进程的研究目前还比较少。在现有研究利率市场化评估的文献中,主要以多指标的定性与定量评价为主,以单一指标评估为辅。其中,在定性与定量相结合的评估中,很多文献基于价格管制的视角,将利率市场化定义为利率价格行政管制的放松,认为利率价格的完全放开标志着利率市场化的完成。这种单一指标评估法不仅有其自身的局限,同时也不能反映利率市场化改革的数量管制。

综上所述,我国作为转型经济体,金融体系“外植”于实体经济,与西方国家利率市场化改革相比,有其自身的特殊性,不仅存在对利率的价格管制,而且存在对利率的数量管制。很多学者认为我国利率市场化已基本完成,这不利于进一步研究和深化利率市场化改革。当前,我国利率的价格信号和资金配置功能仍未得到充分发挥,利率形成机制还在不断完善,利率传导机制依然不够顺畅,这正是要加快深化利率市场化改革的根本原因所在。

二、中国利率市场化评估指标体系与评估方法

1.利率市场化评估指标体系

(1)利率市场化综合评估指标体系

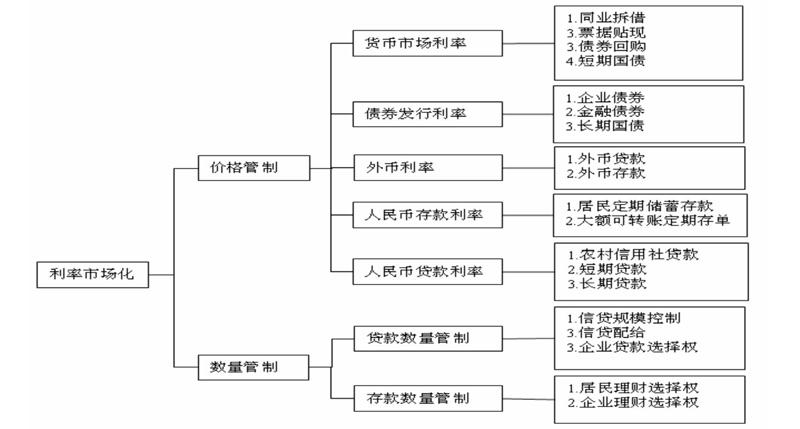

本文构建了基于利率价格管制和数量管制的利率市场化综合评价指标体系,图1分别对此加以具体说明。

图1利率市场化综合评估指标体系

利率价格管制指标体系的构建。现有研究指出,基于利率价格管制评价利率市场化的指标体系已比较成熟,因此,沿用安辉和张芳评价利率价格管制的指标体系,从货币市场利率、债券发行利率、外币利率、人民币贷款利率、人民币存款利率五个三级指标评价利率的价格管制水平,具体如图1所示。

利率数量管制指标体系的构建。我国利率数量管制集中体现在居民和企业的金融选择权受到严格的限制,而金融选择权从大类上可分为两个——金融贷款和存款选择权,这主要体现在对居民和企业贷款和存款数量控制上,因此,可从贷款和存款两方面评价利率的数量管制。贷款数量管制的评价指标分别为信贷规模控制、信贷配给、企业贷款选择权控制。其中,信贷规模控制是指国家对存贷比、法定存款准备金率的控制;信贷配给是指地区信贷配给、企业信贷配给、农村信贷配给;企业贷款选择权控制是指国家对企业融资渠道的控制。存款数量管制的评价指标分别为居民理财选择权控制、企业理财选择权控制。其中,居民理财选择权控制是指国家对居民理财渠道的限制;企业理财选择权控制是国家对企业向企业直接贷款的限制。

(2)存款利率市场化评估指标体系

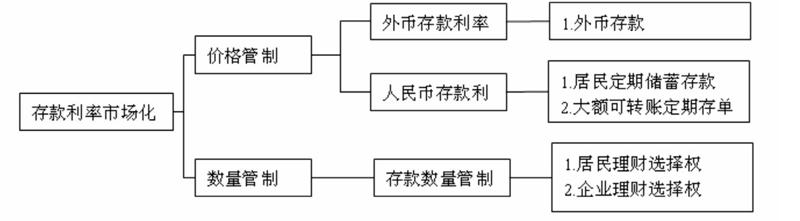

存款利率的市场化对中国金融改革意义重大,它将对商业银行存款成本产生直接影响。因此,依据利率市场化综合评价指标体系,选择对商业银行的存款成本产生直接影响的指标,构建存款利率市场化评估指标体系,见图2。

图2存款利率市场化评估指标体系

(3)贷款利率市场化评估指标体系

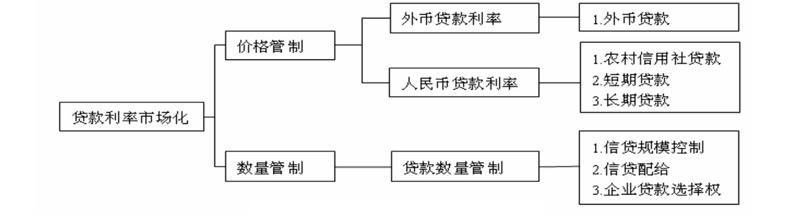

貸款利率市场化具有很重要的意义,它会对商业银行的产品定价产生直接影响。因此,依据利率市场化综合评价指标体系,选择利率市场化对银行贷款成本直接产生影响的指标,构建了贷款利率市场化指标体系,具体如图3所示。

图3贷款利率市场化评估指标体系

2.利率市场化评估指标方法

根据现有研究利率市场化评估的文献,采取以下三步评估利率市场化总指数、存款利率市场化指数与贷款利率市场化指数。

第一步:依据利率市场的政策、措施、事件对利率市场化的影响大小和方向,为利率市场化指标体系中的每一指标赋值。借鉴庄晓玖在构建我国金融自由化指数时采用的赋值方法:对利率市场化评估指标体系的每个指标从0-1赋值,0表示完全抑制,1表示完全自由化,最小间隔为0.05。

第二步:依据一定的原则,确定各指标的权重。目前评估利率市场化的文献中,确定各指标权重的方法主要为简单平均法和主成分分析法。主成分分析法虽然具备客观性,但不能反映改革之间的协同性。利率市场化改革涉及方方面面,简单平均法假设各项改革必须齐头并进才能达到理想的改革效果,这一假设更加符合中国实际。因此,沿用刘金山和何炜、安辉和张芳的方法,采用简单平均法确定指标权重,即各个层级指标之间的权重均相同,但每个层级内部的指标权重则需要根据指标个数的多少进行平均分配,比如,三级指标有2个,则三级指标中每个指标的权重为1/2,如为3个指标,则三级指标中每个指标的权重则为1/3,依此类推。

第三步:合成利率市场化指数。合成利率市场化指数合成的方法为各指标的权重与各指标赋值的乘积。

三、中国利率市场化评估结果与分析

1.利率市场化指标赋值结果

(1)利率价格管制指标的赋值

如表1所示,大部分利率的价格管制已被取消,但企业债券发行利率、外币存款利率管制尚未完全取消,利率市场化的价格管制仍需进一步放开。

表1基于价格管制的利率市场化指标赋值结果

数据来源:本表数据依据利率市场化指标赋值计算方法测算而来。利率市场化指标赋值依据利率市场化改革的政策、措施或事件对利率市场化指标影响大小计算,利率市场化改革的政策、措施或事件来源于中国人民银行网站、银监会网站、财政部网站、新华网等。

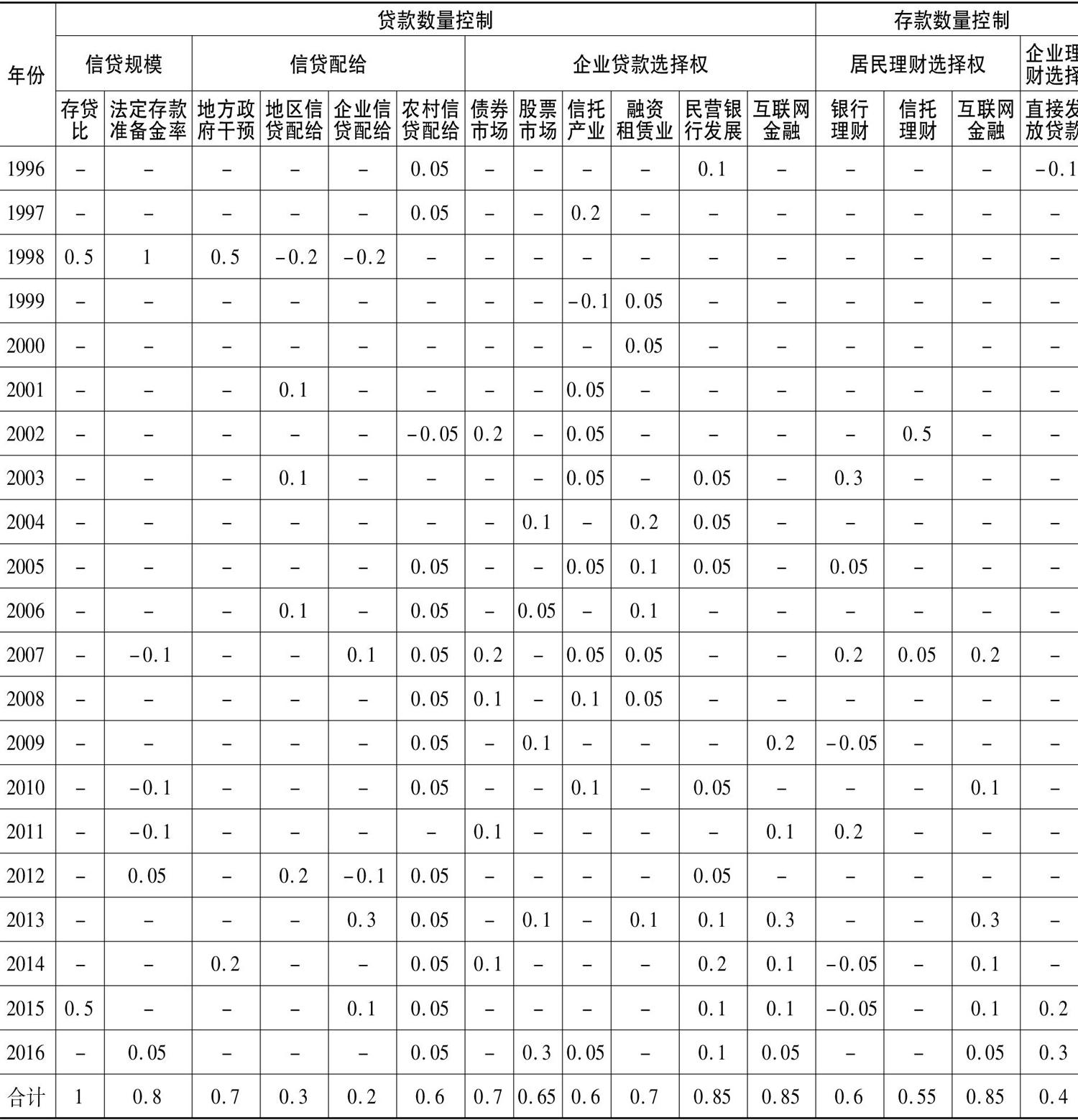

(2)利率数量管制指标赋值

通过对表2的分析可发现,利率的数量管制普遍存在,在贷款数量控制方面,企业信贷配给、地区问信贷配给、农村信贷配给、企业贷款选择权(信托产业)的管制较为明显;存款数量控制方面,企业理财选择权(直接发放贷款)和居民理财选择权(信托理财)的管制较严格。从表2中可看出,目前中国的信贷配给问题依然比较严重,主要表现在对不同所有制和规模企业的信贷配给上,商业银行更加倾向于为国有企业和大型企业优先贷款。民营银行的发展和互联网金融的崛起对于扩大企业贷款选择权的意义重大,同时,互联网金融和银行理财的发展也极大地扩大了居民的理财选择权。例如,互联网金融显著地扩大了居民理财选择权。2013年,余额宝、理财通等互联网货币基金的创新,以其投资便利性、低门槛、高收益等特点,加速了银行存款搬家和“金融脱媒”,极大地提高了居民的理财意识。至2017年3月末,余额宝资产净值达1.14万亿元,大部分资金都来自投资个体,用户数量已超3亿。此外,互联网金融的发展,尤其是P2P贷款平台和阿里小贷公司等互联网金融的出现,有效地缓解了企业的信贷配给。

表2基于数量管制的利率市场化指标赋值结果

数据来源:同表1。

2.利率市场化评估结果

(1)利率市场化总指数

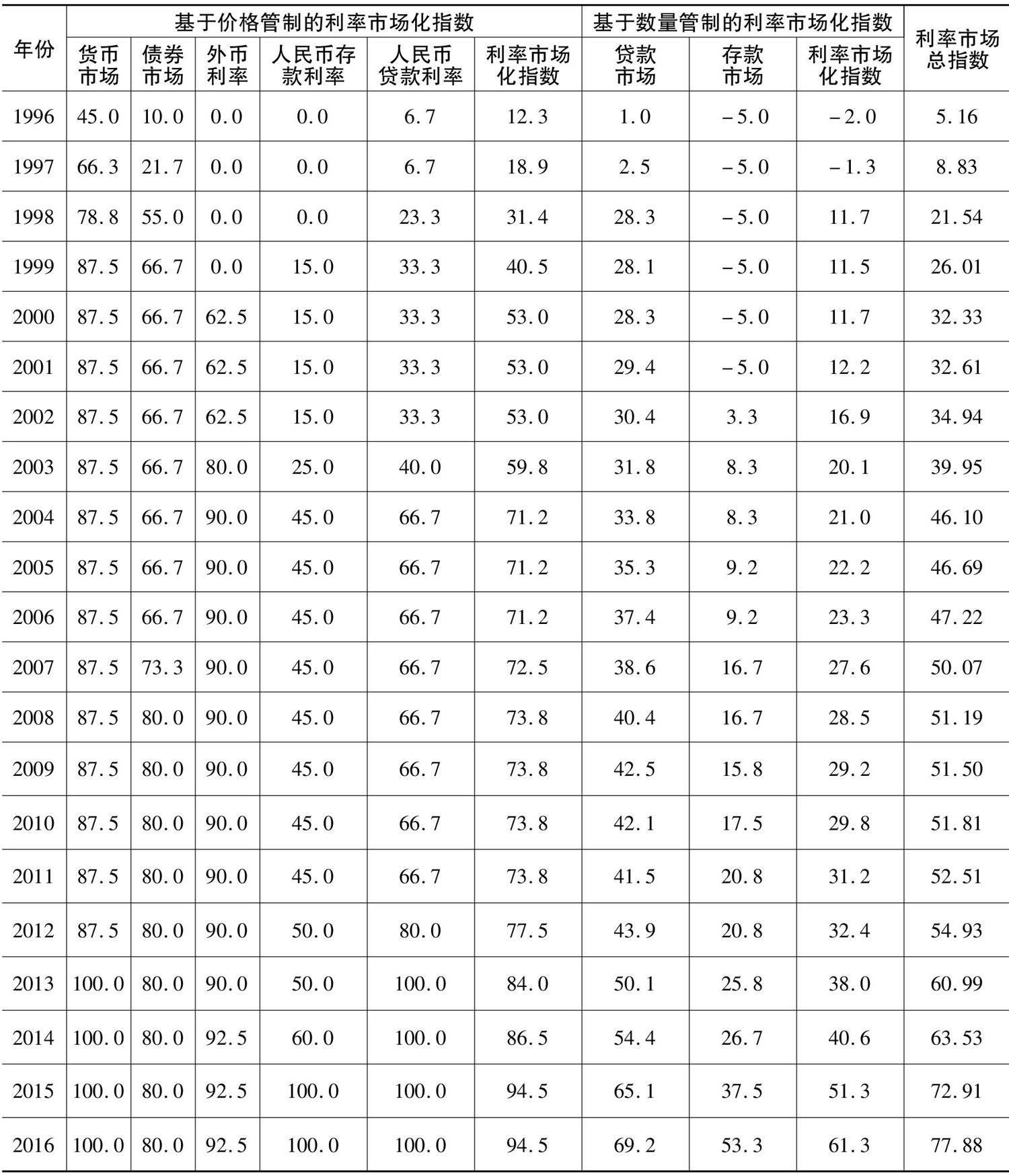

表3我国1996-2016年利率市场化总指数(单位:%)

数据来源:依据表1和表2的数据,按照利率市场化评估指标方法测算而来。

通过对表3的分析发现:第一,从基于价格管制的利率市场化指数的趋势来看,利率市场化水平从1996年的12.3%上升到2016年的94.5%,总体上呈增长态势,期间停滞的年份分别为2000-2002年、2004-2006年、2008-2011年和2015-2016年,利率市场化水平依次为53.0%、71.2%、73.8%、94.5%。虽然中问出现过短暂的停滞,但是无论从改革的速度还是改革的深度来看,利率市场化的价格改革都取得了巨大的成功,改革目标基本实现。尤其是十八大后,随着全面深化改革的深入推进,改革得以全面实施和深化,利率市场化改革步伐明显加快,利率市场化水平从2012年的77.5%提高至2016年的94.5%,四年问增幅高达17%。另外,通过分析可发现,引发利率市场化改革停滞的原因主要是,由于政府放松了利率价格改革的步伐;2000-2002年、2004-2006年、2008-2011年和2015-2016年四个阶段中,与前一年相比较,未发生放松货币市场、债券市场、外币市场、人民币存贷款市场价格管制的政策、措施或事件。

第二,从基于数量管制的利率市场化指数的趋势来看,利率市场化水平从1996年的-2%增长到2016年的61.3%,整体呈现为逐年增长的态势,期间没有停滞。这表明随着信贷规模控制和信贷配给的放松,以及企业贷款选择权、居民理财选择权、企业理财选择权的不断扩大,基于数量管制的利率市场化水平在持续提高,但从程度上来说,61.3%的利率市场化水平表明基于数量管制的利率市场化改革仍有很大的改革空间。与基于价格管制的利率市场化水平改革情况相同的是,十八大以来的全面深化改革有力地推动了利率的数量改革,利率市场化水平从2012年的32.4%提高至2016年的61.3%,四年间增幅高达28.9%。

第三,相比较而言,无论在哪个时期,基于价格管制的利率市场化指数明显高于基于数量管制的利率市场化指数,这表明,在利率市场化改革的进程中,相比利率数量改革,利率价格改革更加被重视。主要原因有:一方面,与利率的价格改革相比,利率的数量改革难度大、涉及面广、更加隐蔽,且在利率市场化改革的顶层设计中尚未提出。因为该项改革不仅涉及到金融领域的改革,而且涉及到对实体经济的改革,改革的内容包括地方政府保护、金融机构垄断、国有企业治理等。另一方面,与利率的价格改革相比,利率数量改革涉及的部门较多,改革主体难以明确。从利率市场化的改革历程来看,中国人民银行是利率价格改革的主体,利率的价格改革从顶层设计上就保证其能够有序推动。但从利率的数量改革主体来看,包括不限于中国人民银行、银监会、证监会、财政部、地方政府、国有企业等的主体,这些领域的利率数量改革体现了一定的专业性,很难确定某一个部门作为利率数量改革的主体。

第四,从利率市场化总指数来看,利率市场化水平从1996年的5.16%增长到2016年的77.88%,整体为增长态势,期间没有停滞不前的年份,这表明近20年以来,我国的利率市场化改革取得了很大的成就。背后的原因正是基于利率价格和数量管制“双轮驱动”的改革,成功有力地支撑了利率市场化总水平的提高。

(2)存款利率市场化总指数

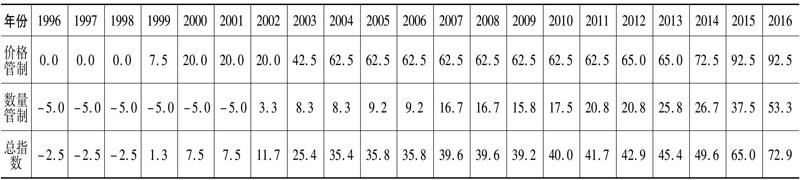

存款利率市场化总指数如表4所示。结果表明:第一,从基于价格管制的存款利率市场化指数的趋势来看,存款利率市场化水平从1996年的0%增长到2016年的92.5%,整体为增长态势,期间停滞的年份分别为2000-2002年、2004-2011年、2012-2013年、2015-2016年,存款利率市场化水平依次为20%、62.5%、65%、92.5%。从2012年以来,随着全面深化改革的不断深入推进,存款利率市场化水平提高较快,从2012年的65%提高至2016年的92.5%,四年间增幅高达27.5%。

第二,从基于数量管制的利率市场化指数的趋势来看,存款利率市场化水平从1996年的-5.0%增长到2016年的53.3%,整体为增长态势,期间停滞的年份分别为1996-2001年、2003-2004年、2005-2006年、2007-2008年、2011-2012年,存款利率市场化水平分别为-5%、8.3%、9.2%、16.7%、20.8%。而从2012年以来,随着全面深化改革的不断深入推进,利率市场化水平快速提高,从2012年的20.8%提高至2016年的53.3%,四年间增幅高达32.5%。第三,相比较而言,无论在哪个时期,基于价格管制的存款利率市场化水平明显高于基于数量管制的存款利率市场化水平,这表明对存款利率的数量控制改革重视不够,导致其直接降低了整体的存款利率市场化水平。第四,从存款利率市场化总指数来看,利率市场化水平从1996年的-2.5%增长到2016年的72.9%,表明近20年以来我国的存款利率市场化改革取得了很大的成就。從2012年以来,存款利率市场化水平快速提高,由2012年的42.9%提高至2016年的72.9%,四年问增幅高达30%。

表4我国1996-2016年存款利率市场化总指数(单位:%)

数据来源:依据表1和表2的数据,按照利率市场化评估指标方法测算而来。

(3)贷款利率市场化总指数

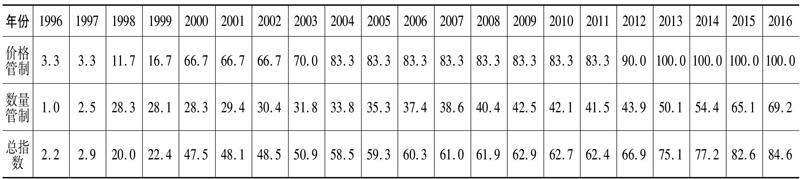

贷款利率市场化总指数如表5所示,结果表明:第一,从基于价格管制的贷款利率市场化指数的趋势来看,贷款利率市场化水平从1996年的3.3%增长到2016年的100%,整体为增长态势,期间停滞的年份分别为1996-1997年、2000-2002年、2004-2011年,贷款利率市场化水平依次为3.3%、66.7%、83.3%。第二,从基于数量管制的利率市场化指数的趋势来看,贷款利率市场化水平从1996年的1%增长到2016年的69.2%,整体为增长态势,期间没有停滞的年份,但有几年出现了下降的现象。第三,相比较而言,基于价格管制的贷款利率市场化水平大部分年份明显高于基于数量管制的贷款利率市场化水平,这表明贷款利率市场化改革过程中,对贷款利率的数量控制改革重视不够,导致其直接降低了整体的贷款利率市场化水平。第四,从贷款利率市场化总指数来看,利率市场化水平从1996年的2.2%增长到2016年的84.6%,表明近20年以来我国贷款利率市场化改革取得了巨大的成就。从2012年以来,贷款利率市场化水平快速提高,从2012年的66.9%提高至2016年的84.6%,四年的增幅高达17.7%。

表5我国1996-2016年贷款利率市场化总指数(单位:%)

数据来源:依据表1和表2的数据,按照利率市场化评估指标方法测算而来。

(4)存款与贷款利率市场化总指数对比分析

通过对存、贷款利率市场化水平的对比分析发现:样本期间内,贷款利率市场化总水平均高于存款利率市场化水平,其原因主要是由于贷款利率市场化的价格改革和数量改革快于同期存款利率市场化的价格和数量改革,这主要是由于利率市场化改革本身是一个外生变量,完全取决于政府推动利率市场化改革的思路和节奏。从利率市场化改革的整体思路来看,贷款利率市场化早于和优于存款利率市场化。早在2002年,中国人民银行在《2002年中国货币政策执行报告》中,公布了我国利率市场化改革的总体思路:先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额。

四、结论及政策建议

综上所述,以往利率市场化改革,更加侧重于放松利率价格管制的改革,对利率的数量改革重视相对不足,利率市场化改革呈现出不对称、不系统、不协调的特征,进而导致尽管已基本完成利率的价格改革,但仍未达到预期的利率市场化改革目标。实证结果表明,2016年,我国利率市场化总水平仅为77.88%;基于价格管制视角的利率市场化水平高达94.5%,但基于数量管制视角的利率市场化水平仅为61.3%;存款利率市场化水平为72.9%,贷款利率市场化水平为84.6%。这表明,新时代下要完成实质意义上的利率市场化,必须付出更为艰巨、更加艰苦的努力,当前迫切需要从以下三方面推进利率市场化改革:

1.完善新时代利率市场化改革策略,做好利率数量改革的顶层设计。

以习近平新时代中国特色社会主义思想为指导,根据当前我国利率市场化水平以及经济发展的现状,应以“突出改革重点、明确改革主体,实时监控改革进程”为策略,重点做好利率数量改革的顶层设计。首先,要将利率数量改革正式纳入利率市场化改革的日程,突出数量改革的重要性;其次,要明确利率数量改革的主体,充分发挥国务院金融稳定发展委员会、金融监管协调部际联席会议制度等机制的积极作用,提出利率数量改革的时间表和具体措施,加强不同监管部门利率数量改革政策的沟通协调,努力消除改革短板;最后,要定期评估利率数量改革进程,分析改革中存在的难点和重点,提高改革的效果和效率。

2.着力推动利率的数量改革,实现资金需求端利率“双轨制”并轨。

利率数量改革具有涉及广、难度大的特点,它不仅涉及到金融体制自身的改革,而且涉及到地方政府保護、金融机构垄断、国有企业等多个与实体经济紧密联系的改革。利率数量管制的根源是金融双轨制,主要体现在四个方面:大型企业和经济发达地区以低成本获取信贷资源,而中小微企业和经济欠发达地区融资难融资贵;行政区域内政治关联强的企业获得低成本信贷资源,而政治关联弱的企业融资难融资贵;国有企业获得低成本信贷资源,而风险相同的民营企业融资不足或融资成本过高;银行等间接融资金融机构获得大量金融资源,资本市场等直接融资机构金融资源匮乏。因此,要通过提高金融机构风险控制能力和金融创能力、完善地区问竞争机制、深化国有企业改革、完善资本市场体系,全面破除金融“双轨制”现象,进而深化利率数量改革。

3.继续深化利率的价格改革,加快推动资金供给端利率“双轨制”并轨。

当前,除外币存款利率、企业债券发行利率尚未完全放开管制外,实现存款利率与货币市场利率的“双轨制”并轨是下一步利率价格改革的重点任务。首先,加快推广2014年上海市放开300万以下小额外币存款利率上限的成功经验,进而实现外币存款利率市场化;其次,加速企业债券发行的利率市场化改革,适时放松发行利率上限不得高于相同期限居民储蓄定期存款利率40%的规定;最后,尽管2019年,通过贷款市场报价利率(LPR)与中期借贷便利(MLF)利率的挂钩,基本实现了贷款利率的“双轨制”并轨,但是存款利率的“双轨制”并轨现象依然存在,利率价格传导机制改革仅迈出关键的第一步,与成熟金融市场正常畅通的利率传导过程“货币政策——政策利率——货币市场利率——存款利率——商业银行整体负债成本——贷款利率”相比,仍有很长的路要走。

作者单位:西安交通大学经济与金融学院、中国人民银行西安分行营业管理部

责任编辑:韩海燕

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17