中国货币政策的经验性分析:从数量型调控向价格型调控演进

2020-05-12 10:02刘红忠童小龙张卫平

复旦学报(社会科学版) 2020年2期

刘红忠 童小龙 张卫平

(复旦大学 经济学院,上海 200433)

一、引 言

2017 年年底召开的中央经济工作会议明确指出,中国经济已由高速增长阶段转向高质量发展阶段,急需转变传统的经济增长方式,优化经济结构。经济新常态下,货币政策转型至关重要①2012 年央行联合银监会等机构发布《金融业发展和改革“十二五”规划》,正式提出“货币政策从以数量型调控为主向以价格型调控为主转型”。。一方面要保持经济适度平稳增长,为经济转型和结构调整营造合宜的金融环境;另一方面要守住不发生系统性金融风险的底线,防控金融资产价格泡沫,这无疑对货币政策提出了更高的要求。此外,金融创新快速发展,表现为金融机构负债理财化和资产投资化,货币需求的稳定性不断下降,数量型货币政策的有效性备受质疑,价格型货币政策的重要性日益显现(伍戈等人,2016)②伍戈、李斌著:《货币数量、利率调控与政策转型》,北京:中国金融出版社,2016 年。。

一国货币当局选择数量型调控还是价格型调控,与经济和金融发展水平高度相关。在金融市场较为成熟、价格机制主导资源配置的条件下,数量型调控和价格型调控的政策效果是等价的,但其传导机制并不一致。数量型调控强调对宏观总量关系的直接调节,而价格型调控侧重于通过信号机制间接调节微观主体行为。当金融市场不成熟时,比如微观主体对利率不敏感、存在明显的市场分割,数量型调控和价格型调控不仅传导机制不同,最终的政策效果也可能差异较大。以欧美为代表的西方国家的货币政策调控模式主要经历了利率到货币量再重回利率的转型历程,就时间跨度而言,利率调控占据主导地位,这与其中央银行源自于商业银行并一直在相对成熟的金融市场进行货币政策操作的历史密切相关(徐忠,2018)①徐忠:《经济高质量发展阶段的中国货币调控方式转型》,《金融研究》2018 年第4 期。。与发达经济体的货币政策长期立足于相对成熟的市场经济体系不同,中国市场经济改革起步较晚,带有计划经济烙印的数量型调控长期在经济发展过程中发挥重要作用。尽管金融创新和利率市场化使得数量型调控工具在可测性、可控性和相关性上每况愈下②M2 口径调整过程:2001 年纳入保证金存款,2002 年纳入外资及合资人民币存款,2011 年纳入非银存款及住房公积金存款,2018 年用非存款机构部门持有的货币市场基金取代货币市场基金存款。此外,2018 年后三次调整社融口径,分别将“存款类金融机构资产支持证券”、“贷款核销”、“地方政府专项债”和“交易所企业资产支持证券”纳入社会融资规模统计。,利率调控的优势逐渐显现,但长期数量型调控的路径依赖决定了中国货币政策转型将是一个持续渐进的过程。总的来看,中国货币政策转型主要经历了两次重大的飞跃:1998 年取消直接信贷调控,开启了第一次货币政策转型,即从直接的信贷调控转向间接的货币量调控;2011 年引入社会融资规模指标,开启了第二次货币政策转型(孙国峰,2018)③中国人民银行货币政策司司长孙国峰在“首届中国金融学术与政策国际论坛(2018)暨改革开放四十年金融发展论坛”(简称CIFFP)上提出:将2011 年作为第二次货币政策转型时点。,即从数量型调控为主向价格型调控为主转型。

一国货币政策研究的关键在于如何对复杂的货币政策进行合理的抽象和量化,这种简化应基本符合现实经济中货币政策操作的行为内核,故量化前进行充分的经验性分析和实证检验是合理简化的重要前提。相比市场化程度较高、金融体系较为成熟与稳定的发达经济体(单一规则或许是其货币政策合理的简化形式),转型时期的中国货币政策更加复杂,单个线性方程可能不是中国货币政策合理的量化形式。从目前来看,已经有越来越多的学者意识到不能采用简单规则来抽象中国货币政策的行为内核。现有的研究还存在一些需要补充和完善的地方。首先,关于中国货币政策转型的文献多以定性分析为主,定量分析较少,货币政策转型时点主要采用重要的经济金融改革或事件进行划分,缺少严格的统计推断和数理分析;其次,中国货币政策调控工具多元,目标多元,这意味着可以设定多种货币政策方程或规则进行实证检验和理论分析。不同的数量型方程和价格型方程有无差异?如果有差异,中国货币政策方程应如何设定?这对进一步深入分析中国货币政策的影响和传导机制至关重要。

针对上述在中国货币政策研究中存在的问题,本文的主要内容和创新为:基于中国货币政策的经验性分析,对货币政策转型时点(“结构性断点”)进行严格的统计推断;根据得到的“结构性断点”建立多个分段的货币政策方程。基于回归结果、隐含通胀目标和样本外预测,一方面比较分段的结构性方程和线性方程,进一步验证中国货币政策是否存在明显的结构性变动;另一方面比较数量型方程和价格型方程,判断何种货币政策方程更符合中国货币政策实践。本文后续内容如下:第二部分梳理国内外关于货币政策传导和转型的重要文献;第三部分从货币政策制度、目标、工具和传导机制四个维度展示转型时期中国货币政策的基本特征;第四部分基于中国货币政策的经验性分析,建立更加包容的货币政策反应方程;第五部分对中国货币政策转型时点进行严格的统计推断,据此建立多个分段的货币政策方程进行实证分析;最后是研究结论。

二、文献综述

回顾“二战”后全球货币政策发展和转变进程,主要可以划分为四个阶段。第一阶段是20 世纪70 年代之前以凯恩斯主义和相机抉择为主要特点的货币政策框架(孙国峰,2017)④孙国峰:《全球货币政策新框架》,《财新周刊》2017 年第30 期。,利率是主要政策工具。之后,滞胀的出现使得作为相机抉择货币政策理论基础的菲利普斯曲线出现了动摇(孙国峰,2016)⑤孙国峰:《货币政策框架转型与中国金融市场发展》,《清华金融评论》2016 年第1 期。,货币主义迅速崛起,货币政策框架逐步进入强调规则的稳货币增长阶段(第二阶段)。随着金融创新和主要发达经济体利率市场化的完成,且各国货币数量目标制的实践效果不佳,以美国为代表的发达经济体逐步放弃货币量调控,转向短期基准利率调节,货币政策框架重新进入利率调控阶段(第三阶段)。但这一框架在国际金融危机爆发后遇到了挑战,过于注重稳增长和通胀调节,忽视金融稳定,诱发了金融危机。全球货币政策框架正逐步迈入第四阶段,管理金融周期和抑制资产价格泡沫成为主题。与此同时,如何将金融因素纳入经典模型的框架中(如DSGE)成为理论研究的重点和前沿。

早期货币政策转型研究源于金融发展和金融深化理论,主要以发展中国家的货币政策转型为研究对象,从广大发展中国家普遍存在金融管制以及二元金融结构出发,政府通过制定较低的利率刺激经济增长。金融深化理论认为,这种金融抑制扭曲了资金价格,而利率管制引发资金供求失衡,进而导致信贷错配,主张放开利率管制,促进利率-汇率自由化。但以利率市场化为主要内容的金融自由化给很多发展中国家带来了严重的经济和金融问题(中国金融四十人论坛,2015)①中国金融四十人论坛:《中国金融改革报告2015:中国经济发展与改革中的利率市场化》,北京:中国金融出版社,2015 年。。金融约束理论认为,在金融市场失灵时,过度的金融自由化反而会使金融系统更加脆弱(如高杠杆),进而引发经济和金融危机。对金融体系不健全的发展中国家来说,有管制的金融制度安排比金融自由化更加有利于经济增长和金融深化。

货币政策框架的关键和核心是货币政策传导机制,它是连接货币政策工具和目标、金融和实体经济的桥梁,货币政策传导机制的改变通常意味着货币政策框架的调整。货币政策传导机制一般被分为两类:一类是市场化程度较高的新古典主义传导;另一类是市场不完善的非古典主义传导,主要是信贷渠道(盛松成等人,2016)②盛松成、谢洁玉:《社会融资规模与货币政策传导——基于信用渠道的中介目标选择》,《中国社会科学》2016 年第12 期。。不同的货币政策传导机制很好地揭示了货币政策转型的根源,一方面是经济的结构性和制度性转变,另一方面是货币当局行为模式改变和预期形成方式转变之间的交互作用。一旦非古典主义货币政策传导机制的制度性因素发生了改变,市场化程度提高,将推动货币政策传导机制向古典主义货币政策传导机制转变,引发货币政策转型。早期研究货币政策传导机制主要是将相关的经济变量与货币政策代理指标进行回归,但这样往往面临内生性问题。之后,人们开始转向向量自回归(VAR)和标准化的货币模型。货币政策转型意味着模型中的参数是时变的,现有的研究主要采用三种方法:估计不同时间段的经验模型;估计参数时变的经验模型;估计制度转变的经验模型。在研究货币政策传导机制时,学者们面临的一个重要问题就是如何对货币政策进行抽象和量化,尤其是基于模型的视角进行研究,其关键在于找到合适的货币政策规则。

自Taylor(1993)③J. Taylor,“Discretion versus Policy Rules in Practice,”Cɑrnegie Rochester Conference Series on Public Policy 39(1993):195 -214.以来,不论是理论研究还是经验研究,泰勒规则都被广泛用于描述货币当局的行为规律,展示了货币政策规则在实践中描述央行行为的合理性,他发现1984 ~1992 年美联储的行为可以用一个简单的利率规则来描述。后续研究从不同角度进一步丰富了规则的形式:滞后利率以体现现实中利率的惯性,如Kozicki (1999)④S. Kozick,i“How Useful are Taylor Rules for Monetary Policy?”,Economic Review of Federɑl Reserve Bɑnk of Kɑnsɑs City 84.2(1999):5 -33.;用通胀预期值和产出缺口预期值替代通胀和产出本身,以体现政策前瞻性,如Clarida 等人(2000)⑤R. Clarida,J. Gali,and M. Gertler,“Monetary Policy Rules and Macroeconomic Stability:Evidence and Some Theory,”Quɑrterly Journɑl of Economics 115.1(2000):147 -180.;考虑汇率等其他目标变量,如Mehrotra 等人(2010)、Cai 等人(2015)⑥A. Mehrotra,and J. R. Sánchez-Fung,“China's Monetary Policy and the Exchange Rate,”Compɑrɑtive Economic Studies 52.4(2010):497 -514;Y.Cai,and H.Taguch,i“Monetary Policy Rule under Financial Deregulation in China,”Economics Bulletin 35.1(2015):122 -132.;关于规则研究中数据实时可获得问题,如Orphanides(2001)⑦A. Orphanides,“Monetary Policy Rules Based On Real-Time Data,”Americɑn Economic Review 91.4(2001):964 -985.认为货币当局设定利率当期并不能得到当期产出等数据,而且许多数据在最初公布之后还会有调整;引入非线性,如Klingelhöfer 等人(2018)⑧J. Klingelhöfer,and S. Rongrong,“China's Regime-Switching Monetary Policy,”Economic Modelling 68(2018):32 -40.。

一般来说,货币政策规则主要分为两大类,一类是以泰勒规则为代表的价格型规则,另一类是以McCallum 规则为代表的数量型规则。关于货币政策规则研究的重要时点发生在19 世纪70 年代,学者们尝试寻找一个简单的货币政策规则,在经验模型中纳入理性预期和粘性价格,以检验和比较不同的货币政策规则的有效性和作用机制,寻求相对有效的货币政策规则,为货币政策转型提供理论基础。实践中货币当局亦希望重塑央行的权威和可信度,解决时间不一致性,稳定经济和通胀。此外,各国货币当局愈加重视预期管理,并将其作为重要的货币政策操作工具(Woodford,2012;张成思,2017)①M. Woodford,“Methods of Policy Accommodation at the Interest-rate Lower Bound,”Proceedings-Economic Policy Symposium-Jɑckson Hole 57.2(2012):185 -288;张成思、计兴辰:《善言为贤:货币政策前瞻性指引的中国实践》,《国际金融研究》2017 年第12 期。,这有助于减少公众与央行预期的不一致性,在经济低迷时稳定经济增长和改善社会福利,对传统的货币政策传导机制产生了深远的影响(Boivin 等人,2006)②J. Boivin,and M. P. Giannon,i“Has Monetary Policy Become More Effective?”,Review of Economics ɑnd Stɑtistics 88.3(2006):445 –462.。对预期的重视也是当前主流货币政策区别于以往相机抉择货币政策的基本特征。

近年来,伴随着宏观经济的调整与转型,传统的数量型调控逐步失灵,但价格型调控又尚未成熟,中国货币政策转型研究成为了当下的热门话题。关于货币政策的研究层出不穷,主要可以分为两大类:一类是从实证分析的角度探索经典货币政策规则(主要是泰勒规则)与中国经济数据的拟合效果;另一类是基于模型设定(主要是新凯恩斯主义模型),研究经典货币政策规则下的政策冲击效应和福利效应。谢平、罗雄(2002)③谢平、罗雄:《泰勒规则及其在中国货币政策中的检验》,《经济研究》2002 年第3 期。等学者是较早开启国内研究货币政策规则的先锋,发现泰勒规则可以很好地拟合中国货币政策。此后,部分学者继续沿着这一思路检验不同类型的泰勒规则的有效性(陆军、钟丹,2003;王建国,2006;郑挺国、王霞,2011)④陆军、钟丹:《泰勒规则在中国的协整检验》,《经济研究》2003 年第8 期;王建国:《泰勒规则与我国货币政策反应函数的实证研究》,《数量经济技术经济研究》2006 年第1 期;郑挺国、王霞:《泰勒规则的实时分析及其在我国货币政策中的适用性》,《金融研究》2011 年第8 期。,或者与数量型规则的有效性进行对比,得出了价格型规则对经济的影响越发显著,支持政府推进利率市场化的结论(Kong,2008)⑤D. Kong,“Monetary Policy Rule for China:1994 -2006,”EAERG Discussion Pɑper 59.234 (2008):227 –238.,但部分学者仍坚持认为数量型规则更符合中国经济实际(Chen 等人,2018)⑥K. Chen,J. Ren,and T. A. Zha,“The Nexus of Monetary Policy and Shadow Banking in China,”Americɑn Economic Review 108.12(2018):3891-3936.。除了对中国货币政策规则进行实证分析,很多学者尝试将货币政策规则纳入新凯恩斯主义框架,考察货币政策冲击对经济的影响和福利效应。Zhang(2009)⑦W. Zhang,“China's Monetary Policy:Quantity versus Price Rules,”Journɑl of Mɑcroeconomics 31.3 (2009):473 -484.在DSGE 框架下比较数量型规则和价格型规则的有效性,结论表明数量型调控已经越来越难以适应我国日益复杂多变的经济环境,价格型调控需要得到充分的重视和应用;但陈创练和戴明晓(2018)⑧陈创练、戴明晓:《货币政策、杠杆周期与房地产市场价格波动》,《经济研究》2018 年第9 期。采用时变参数结构式模型,研究表明数量型货币政策在管控房价和杠杆率上更为有效,利率调控的影响相对有限。伍戈和连飞(2016)、王曦等人(2017)⑨伍戈、连飞:《中国货币政策转型研究:基于数量与价格混合规则的探索》,《世界经济》2016 年第3 期;王曦、汪玲、彭玉磊:《中国货币政策规则的比较分析——基于DSGE 模型的三规则视角》,《经济研究》2017 年第9 期。构造混合型货币政策规则,表明在经济转型阶段,中国央行实施货币政策混合规则要优于单一的数量规则或价格规则,对改善社会福利的效果更明显。此外,考虑到中国货币政策正由数量型调控主导向价格型调控主导转型,利率市场化改革采用的是“价格双轨”的渐进模式,He 等人(2012)⑩D. He,and H. Wang,“Dual-track Interest Rates and the Conduct of Monetary Policy in China,”Chinɑ Economic Review 23.4(2012):928 -947.阐述了利率双轨制下中国货币政策如何传导以及中国采用量价结合的多元货币政策工具的机理。

三、中国货币政策转型的基本特征

所谓货币政策是指在给定的制度设计下,为达到既定的目标,货币当局运用各种工具影响货币量或利率,进而调节宏观经济的各项政策措施。与金融市场较为成熟的发达经济体相比,中国作为全球最大的转轨经济体,在保持经济稳定发展的同时渐进推动体制改革,制度转型的色彩更加明显。本文将货币政策制度定义为影响货币政策传导效率的外部约束集合。货币政策制度转型既包括利率市场化、银行股份制改革等宏观层面的制度改革,也包括微观层面金融产品定价机制的转变。制度约束构成货币政策框架的外部条件,货币政策框架的内部构成主要是货币政策工具、目标和传导机制,表现为工具的调整传导到目标的过程。

货币政策制度转型为货币政策工具、目标以及传导机制的转型奠定了基础,如随着利率管制逐步放开,以公开市场操作为代表的价格型调控工具将逐步取代直接信贷调控和存贷款基准利率调节;货币政策工具、目标以及传导机制的转型也会倒推货币政策制度转型,如为抑制资产价格膨胀,央行建立和完善差额准备金制度,同业、理财和非标的迅速崛起客观上有助于强化利率调控,推动利率市场化改革。这意味着中国货币政策转型是货币政策框架全方位的转变,并集中表现为货币政策传导机制的改变。

(一)货币政策制度、工具和目标的转型

长期以来,中国存在通过货币量调节经济的传统和以存贷款基准利率为代表的利率管制现象,这与中国市场经济脱胎于计划经济、资本市场不发达和直接融资占比低等问题有关,是一个硬币的两面。过去经济增长重视数量的扩张,对成本和效益重视不足,长期利率管制使得信贷供不应求,微观主体对利率的敏感性不强,能否获得银行信贷成为企业经营的关键,故采用信贷调控等数量型工具更加有效①孙国峰(CIFFP,2018)强调长期以来银行主导中国金融体系,信贷渠道是货币政策传导的主要渠道,而过去很长时间存贷款利率是受管制的,对市场利率变动和风险相对不敏感,容易出现信贷和货币量过剩。。相比价格型调控,数量型调控对经济一般会有立竿见影的效果,但效果太强往往会使经济调控“大开大合”,造成微观主体预期紊乱,干扰市场价格机制的自发调节;此外,在国企存在预算软约束的条件下,货币紧缩往往会挤出更有竞争力的民营企业。因此,推进货币政策转型的首要任务是进行制度改革。基于此,党中央和国务院不断推进社会经济各层面的体制改革,具体表现在:在宏观层面上,不断推进利率市场化,减少对信贷市场的直接或间接干预;推进商业银行股份制改革和国企改革,培育市场化主体,明确监管职责;完善以Shibor 为代表的货币市场基准利率体系,大力发展金融市场,不断疏通利率传导渠道等等。在微观层面上,主要体现为完善金融市场微观定价机制,拓宽金融产品市场化定价范围,使风险与收益相匹配。例如,2005 年商业银行陆续引入内部资金转移定价(简称FTP)的全额管理模式,增强利率对银行内部每笔资金转移的调节作用;引入外部风险定价,强化商业银行的风险覆盖能力。

除了外部的制度改革,货币政策框架转型直观体现为货币政策目标和工具的转变。与市场化程度较高的发达国家相比,中国经济金融的现实情况决定了中国央行长期肩负多重使命,既需要统筹考虑物价、就业、增长以及国际收支等目标之间的关系(周小川,2013)②周小川:《周小川:新世纪以来中国货币政策采取多目标制》,《商》2013 年第22 期。,又需兼顾经济结构调整和防范系统性金融风险。一般来说,货币政策各目标的重要性并不相同,在不同时期货币政策调控的侧重点也会有所不同。货币政策各目标之间相互联系,有时甚至会相互重叠和干扰,使得货币政策操作更加复杂,带有明显的相机抉择倾向(2017,徐忠等人)③徐忠:《中国稳健货币政策的实践经验与货币政策理论的国际前沿》,《金融研究》2017 年第1 期。。

央行货币政策意图或调控目标通常内含于其官方文件的重要文字描述中,本文对2001 ~2017 年央行各季度货币政策执行报告进行词频统计和文字挖掘。受宏观经济季节性波动的影响②宏观经济季节性特征主要归因于内生的季节性扰动(如:冬季采暖、春节效应等)和外部的制度性安排(如:企业纳税和政府财政收支的时间安排等)。,央行货币政策调控的季节特征明显,且词频统计不可避免会受主观因素扰动(如词频选取、归类和统计难以做到完全独立),故本文对词频统计得到的数据进行季节性调整,并采用HP 滤波得到趋势项③本文采用词频统计只是想观察央行对不同政策意图的长期变化趋势。。进行词频统计前,先将与政策意图相关的关键词归为五大类,分别是:经济增长、通货膨胀、结构调整、房地产和金融监管与改革④每一大类含义较为丰富,如经济增长是“投资”、“经济增长”、“实体经济”、“内需”等词汇的汇总统计。。统计结果如图1 所示。不难发现:从总体来看,央行货币政策目标是多重的,上述五大类政策意图在货币政策执行报告中均被反复提及;从结构来看,不同时期货币政策调控的侧重点有所不同,经济增长是主要目标,但近年来,经济结构调整、房地产调控和金融监管与改革在央行货币政策目标中的重要性快速上升。

货币政策调控的多目标决定了货币政策工具是多元的。央行通常会将每个季度具体的货币政策操作记录在货币政策执行报告中(第二部分“货币政策操作”)。对央行2001 ~2017 年各季度中国货币政策执行报告中“货币政策操作”进行归纳和整理⑤篇幅所限,不展示具体的结果。,证实了中国货币政策工具是多元的:既有数量型货币政策工具,如准备金率、再贷款和信贷调控等;也有价格型货币政策工具,如公开市场操作、回购利率等。不同时期货币当局会根据经济形势采取不同的政策工具。一般来说,货币政策操作会引起央行资产负债表规模和结构的调整。不同的货币政策工具对应央行资产负债表中不同的资产项或负债项,如通过外汇占款释放流动性会使得央行资产项中外汇占比上升;当央行通过提高准备金率进行对冲时,会引发负债项中金融机构存款占比上升。如图2 所示,从央行资产结构来看,外汇占款和对金融机构的债权是央行主要资产项;从央行负债结构来看,主要项目是货币发行、金融机构存款(主要是存入央行的法定存款准备金)和政府存款①从1999 年到2017 年,外汇和对金融机构债权在央行总资产中占比超80%,货币发行、金融机构存款和政府存款之和在央行总负债中占比超70%(多数年份占比高达80%)。;考虑到政府存款主要由财税制度决定,季节性明显,央行影响有限,货币发行和金融机构存款与货币政策调控关系更加紧密;负债项中金融机构存款占比较高,资产项中外汇占款占比较高,两者均表现为典型的数量型特征,说明长期以来货币政策调控以数量型调控为主②以美国为代表的发达经济体,货币政策以价格型调控为主,主要通过国债买卖进行调控,对应央行资产项主要是国债,负债项主要是货币发行。。从具体的货币政策工具演变来看(如图3),过去很长一段时间外汇占款激增,央票和准备金率成为对冲过多流动性的主要工具;近年来,随着外汇占款逐步下滑,为应对外汇占款下滑引发的流动性不足,以及适应经济转型和货币政策目标的转变,央行货币政策工具相应调整和转变,主要表现在:频繁开展公开市场操作③2016 年2 月央行发布公告,将每周两次的常规公开市场操作扩展至每日操作。,丰富公开市场操作期限与品种,创设多种流动性工具(SLF、MLF、PSL 等)④SLF 表示常备借贷便利,M LF 表示中期借贷便利,PSL 表示抵押补充贷款。;培育和完善不同期限的政策利率,如Shibor、回购利率和MLF 利率等,强化利率调控。

(二)货币政策传导机制转型

无论是外部的制度改革,还是货币政策工具和目标的演变,货币政策转型最终都要落实在货币政策传导机制的转变上。当前中国货币政策正由数量型调控转向价格型调控,价格型调控的重要特征在于通过流动性影响短期基准利率,进而传导到中长期利率,影响实体经济。本文以2012 年12 月为分界点⑤在正式检验货币政策转型时点之前,以2012 年12 月为分割点,考虑到2012 年9 月发布《金融业发展和改革“十二五”规划》,2013 年发生“钱荒”,故选择中间时点(2012 年12 月)作为分界点。,通过计算不同形式的长短期利率弹性,比较不同时期中国货币政策的利率传导效率(马骏、管涛,2018)⑥马骏、管涛著:《利率市场化与货币政策框架转型》,北京:中国金融出版社,2018 年。,具体公式为:

其中,rl为中长期利率,主要包括AAA 中短期票据(6m)、1Y 国债、3Y 国债、5Y 国债和10Y 国债;rs为短期利率,主要为R007 和Shibor(7 天),弹性计算结果如表1 所示,脉冲响应如图4 所示。结果显示:2013 年后,利率传导效率整体抬升,且长期利率传导效率改善更加明显(除7 天Shibor 与1Y 国债利率弹性外),但长期利率弹性仍较低(如10 年国债),利率从短期向长期传导有待进一步改进。

表1 不同期限的利率弹性

上述经验性分析分别从货币政策制度、工具、目标和传导机制展示了中国货币政策转型的基本特征。不难发现,长期以来,中国社会的经济金融现状决定了货币政策调控以数量型为主,随着经济从过去总量型增长向高质量增长转变,价格型调控的重要性日益凸显。转型时期货币政策调控主要表现为“多目标、多工具”的量价混合模式,转型特征主要表现为:市场化制度改革使得过去限制货币政策转型的制度性约束被逐渐破除(制度);除了稳增长外,货币当局越发重视结构调整和金融监管与改革(目标);加强流动性的主动调节,提供更加明确的价格引导,完善基准利率体系,强化利率调控(工具);不同期限的利率敏感性不断提升,价格型传导改善(传导机制)。

四、计量模型构建和数据处理

(一)计量模型构建

现有的货币政策研究主要对货币政策规则(如泰勒规则)进行量化和模型分析,包括对泰勒规则及其扩展形式进行有效性检验,后经多位学者改进和扩展,将预期和政策惯性纳入传统的泰勒规则研究之中,很大程度上提升了泰勒规则对现实经济的解释力。基本方程如下:

其中,it是盯住的短期基准利率,是名义目标利率,-i是长期均衡名义利率,和表示通胀目标和产出目标,πt+k、yt+k表示基于t 时刻信息向前k 期的通胀预期和产出预期,ζt为随机扰动项,λ 表示货币政策惯性。

泰勒规则能否直接运用于中国货币政策研究,首先需要回答两个基本问题,一是中国是否以价格型调控为主?二是中国货币政策调控的最终目标是什么?货币当局表态(周小川,2013)、金融机构市场研究①本文作者查阅了大量的金融机构(如:中金公司等证券公司研究所和各银行下属研究机构)市场研究报告,大多认为中国货币政策目标和工具是多元的。和学术研究(如郭红兵、陈平,2012)②郭红兵、陈平:《中国货币政策的工具规则和目标规则——“多工具,多目标”背景下的一个比较实证研究》,《金融研究》2012 年第8 期。以及货币政策工具和目标的经验性分析均表明中国的货币政策框架是多元的(工具多元和目标多元),故将泰勒规则直接运用于中国货币政策研究中可能有失偏颇。本文借鉴Cuche(2000)③N. A. Cuche,“Monetary Policy with Forward-Looking Rules:The Swiss Case,”W orking Pɑpers from Swiss Nɑtionɑl Bɑnk No. 00.10(2000).的研究成果,建立一个更具包容性的货币政策方程,以此作为基准模型,如下所示:

其中,v 代表不同类型的货币政策工具,可以是数量型工具也可以是价格型工具,v-为货币政策工具的长期值;u 表示除产业缺口和通胀缺口外的其他解释变量,可以根据本国的实际情况进行调整和选择,如经济结构调整和资产价格等,μt为随机扰动项,ρ 表示货币政策惯性,其他变量符号的含义与方程(2)相同。联立方程,得到如下所示的货币政策行为方程:

考虑到无法直接观测到预期数据,假定通胀目标是给定的(πt+k* = π*),方程(4)可转化为:

根据估计得到的变量系数,可以推算模型的通胀目标值π*。比较π*与政府制定的通胀目标的差异,可以作为评判模型优劣的一个重要依据,具体计算公式如下:

为了研究货币政策转型,我们需要比较分段的结构性方程和基于全样本的线性方程,转型时点的选择可能对货币政策转型的成效和转型阶段的评估有重要影响。考虑到当前对中国货币政策的转型时点没有达成共识,即货币政策转型时点是未知的,因此不能直接采用chow 检验。本文首先采用QLR 检验和B-P 检验来检测样本区间内是否存在“结构性断点”,两者均可用于检测未知的“结构性断点”。QLR检验主要用于检测样本中是否存在最优的“结构性断点”,基本思想是对可能存在“结构性断点”的样本区间中每一个时间点进行chow 检验,选择F 统计量最大的时点进行检验,如下所示:

B- P 检验主要用于检查样本是否存在多重的“结构性断点”,基本思想是先找到使得残差平方和最小的m 个断点,如下所示:

然后增加一个断点,在m +1 个子区间分别进行断点检验,其中能最大化降低总体残差平方和的断点为第m+1 个断点,判断是否拒绝原假设(有m 个断点),重复上述步骤,直到不能拒绝原假设为止①详见J. Bai,and P. Perron,“Estimating and Testing Linear Models with Multiple Structural Changes,”Econometricɑ 66.1(1998):1 -47.。最后,将这些统计推断的“结构性断点”与对应时点前后的金融领域相关改革联系起来,增加统计推断的准确性。

综上,根据检验的“结构性断点”建立分段的货币政策方程,如(10)式所示:

其中,j 表示不同时期的货币政策方程。

(二)变量构造和数据处理

根据经验性分析,处于转型时期的中国货币政策表现为“多目标、多工具”的量价混合调控模式,单一的数量型或价格型货币政策方程均难以反映中国货币政策的基本特征。基于中国央行货币政策操作实践,本文中数量型货币政策工具变量分别采用广义货币供给量(M2)、信贷(Loan)、贷款基准利率(Rc)作为代理指标②利率管制和直接的数量调控是一枚硬币的两面,在市场化利率调控尚未成熟的情况下,利率管制不可避免,此时需要数量调控达到均衡。;价格型货币政策工具变量指的是市场利率体系,分别采用7 天银行间质押式回购加权利率(R7)、3 个月银行间质押式回购利率(R3M)和1 年国债利率(R1Y)作为代理指标。考虑到存贷款基准利率调控几乎是同步的,本文仅选取贷款基准利率(Rc)进行分析。

基于数据的可得性,本文选取1999 年1 月到2018 年12 月的月度数据进行实证检验,数据来源主要是wind 数据库、CEIC 和国家统计局。产出(y)采用实际GDP 的同比增长率,为季度数据,使用Quadratic-match average 方法将季度数据转换为月度数据;通货膨胀(π)以居民消费价格指数CPI 的同比增速表示。以房地产为代表的金融资产在货币政策执行报告中出现的频率较高,关于货币政策与金融周期的关系亦是当前的热点问题,故将房地产价格作为货币政策调控的参考指标纳入货币政策方程。参考朱太辉和黄海晶(2018)①朱太辉、黄海晶:《中国金融周期:指标、方法和实证》,《金融研究》2018 年第12 期。的指标构建方法,房地产价格指数(est)通过商品房累计平均销售价格的同比增速进行度量②统计局会公布商品房累计销售面积和销售额,故商品房累计平均销售价格=(商品房累计销售额/商品房累计销售面积)。。近年来,随着经济步入新常态,促进经济结构调整在货币政策执行报告中频繁出现,故本文将经济结构作为货币政策调整的重要目标,使用“第二产业对经济增长的同比贡献率③第二产业对经济增长的同比拉动= (第二产业增加值增量/GDP 增量)* 100”度量经济结构(str),并将季度数据转换为月度数据。

首先对上述变量采用X-12 进行季节调整,然后考虑到“春节效应”对1 月和2 月的经济数据影响较大,故对1 月和2 月的经济数据取平均数。产出目标(y*)、房价目标(est*)和经济结构目标(str*)采用HP 滤波获得,最终得到转型时期中国货币政策反应方程为:

其中,除产出缺口和通胀外的其他解释变量是房地产价格(est)和经济结构(str)。关于变量领先或滞后期间的确定,本文参考国内外研究成果,以12 个月作为一个周期,取k = n = 12,i = 0 。关于房地产价格的领先或滞后期间,国内外文献较少涉及,本文根据中国货币政策对房地产调控的实践进行确定。

回顾中国房地产发展和调控进程,如图5 所示,不难发现房地产调控滞后于房价走势。具体来看:第一,2003 ~2007 年,中国房地产市场迎来第一轮调控周期。1998 年中国建立住房商品化制度,房地产市场快速发展。2003 年6 月,政府首次开启房地产市场调控④中国人民银行出台《关于进一步加强房地产信贷业务管理的通知》。,但是此时房价增速缺口接近于0,房地产市场处于均衡状态,而房价增速正向缺口出现在2001 ~2002 年。第二,2008 ~2009 年,为应对金融危机,政府放松了房地产市场管制,刺激住房消费以拉动内需。从2008 年10 月开始,货币当局下调存贷款基准利率和准备金率,但2008 年1 月已经出现房价增速负向缺口。第三,2010 ~2013 年,重启房地产市场调控。2009 年12 月,国务院常务会议明确表态要遏制房价过快上涨,但房价增速正向缺口从2009 年初开始。第四,2014 ~2016 年,政府实行扩张型房地产政策以应对经济下行压力。2014 年9 月政府放松地产调控⑤中国人民银行发布《关于进一步做好住房金融服务工作的通知》。,但是房价缺口在2014 年1 月已经出现。第五,2017 年以后,强调分城施策,区域分化明显,保持房地产市场的稳定性和连续性,整体表现为稳健的房地产调控政策。总的来看,中国房地产调控是“后知后觉”,即后顾性调控,因此本文取j = -12 。

五、中国货币政策转型的实证检验

(一)关于货币政策转型时点的检验

1.“结构性断点”检验

尽管货币政策转型得到学者和市场的认可,但关于货币政策转型的具体时点并没有达成共识。由于货币政策转型时点是未知的,本文首先采用QLR 检验和B-P 检验进行统计推断,两者均可用于检测未知的“结构性断点”,其中QLR 检验主要用于检测样本中是否存在最优的“结构性断点”,B -P 检验主要用于检测是否存在多重的“结构性断点”,两种检验的结果可以相互验证,增加统计推断的准确性。检验结果如表2 所示,QLR 检验和B-P 检验均是显著的,表明中国货币政策方程,无论是数量型还是价格型,都存在“结构性断点”,简单线性的货币政策方程难以反映这种结构性特征。具体来看,QLR 检验和B -P 检验的结果几乎是一致的,显示对“结构性断点”的统计推断较少受特定统计方法的影响,不同统计检验方法相互验证使得统计推断较为准确可靠;数量型货币政策方程的“结构性断点”主要发生在2010 年之前,而价格型货币政策方程的“结构性断点”主要发生在2010 年以后,表明数量型方程的“结构性断点”早于价格型方程。这与货币当局推进利率市场化和货币政策转型的政策思路是一致的,即先放松利率管制和弱化数量调控,然后建立市场化的利率调控体系以强化利率调控。

表2 “结构性断点”检验

其次,梳理中国金融改革历程,不难发现上述重要时点的前后一段时间也是中国金融改革推进的重要时期,这使得“结构性断点”的统计推断兼具现实基础,更加合理。2010 年前是持续深化经济体制改革的重要时期①2008 年7 月发布《关于2008 年深化经济体制改革工作意见的通知》,2009 年5 月发布《关于2009 年深化经济体制改革工作的意见》。,在金融领域主要表现为银行的市场化改革。到2010 年底,大型商业银行股份制改革基本完成,政策性金融机构改革取得重大进展,影响金融市场化转型的体制性和结构性问题逐步被消除,这为后来推进利率市场化改革和强化利率调控奠定了基础。伴随着经济逐步走出金融危机的阴影,2010 年以后货币当局加快推进利率市场化,在4 季度货币政策执行报告中宣告货币政策由适度宽松回归稳健(至今都是稳健的货币政策),并首次引入社会融资规模,提出要“保持合理的社会融资规模”;2013 年全面放开金融机构贷款利率管制,建立市场利率定价自律机制,建立同业存单双边报价做市制度等;2014 年外汇占款增速开始下滑,货币当局增加了主动型投放,意味着中国货币投放由过去被动地依靠外汇占款投放逐步转向对银行的主动型投放,创设了中期借贷便利(MLF)和抵押补充贷款工具(PSL),强化政策利率调控等。

2. 稳健性检验

为了检验实证方法和数据自身的特性对上述基准结论是否有重要影响,本文进行稳健性检验,主要从以下几个方面进行调整:(1)估计方法上,在原估计方法上考虑异方差;(2)样本区间的选择上,用2002 ~2017 年的子样本取代1999 ~2018 年的总样本;(3)解释变量的预测期间上,用“k = n =6,j = -6 ”替代“k= n = 12,j = -12 ”。重新检测不同货币政策方程的“结构性断点”,结果如表3 所示。基本结论与表2 的结果是一致的,即中国货币政策存在明显的结构性变动,企图用单一的线性方程抽象长时期的中国货币政策是不合适的。

表3 “结构性断点”检验(稳健性)

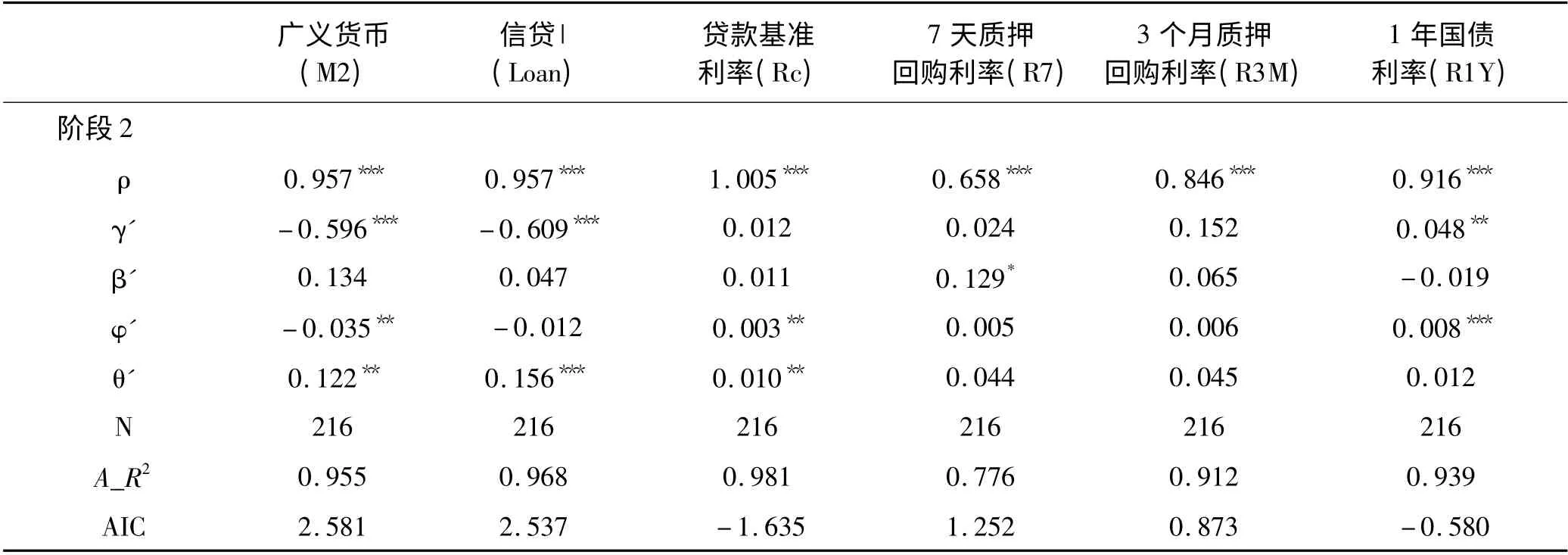

(二)分段回归结果及分析

基于上述对货币政策转型时点的检验,本文针对不同货币政策工具分别建立分段计量模型进行回归。考虑到部分货币政策方程存在两个“结构性断点”,部分货币政策方程仅有一个“结构性断点”,根据B -P检验的思想,第二个断点是在第一个断点的基础上继续检验得到的,因此第一个断点是基于全样本的数据寻找的最优“结构性断点”(与QLR 检验的结果基本一致)。为了便于对不同货币政策方程进行比较,本文根据第一个断点将全样本划分为两个子样本进行分段回归,得到的基准估计结果如表4、表5 所示①本文采用单一断点进行简化分析,旨在强调货币政策在断点前后的结构性差异和货币政策的复杂性,并非断言一定就发生一次转型;至于其他更多断点的情形,并不会改变这种基本判断,即采用单一线性方程刻画中国长时期的货币政策是不合宜的。。首先,分段回归的整体解释力(R2、AIC)均高于全样本回归,显示分段的货币政策方程对现实的解释力更强;其次,各货币政策方程的ρ 值均较大且显著,说明中国货币政策调控带有明显的平滑特征,但是阶段2下贷款基准利率的ρ 值大于1,意味着存贷款基准利率不适合按照某种特定规则行事,这与货币政策的操作实践是相吻合的,即随着利率市场化的持续推进,存贷款基准利率不适合作为常规的货币政策工具;不同的货币政策方程和同一货币政策方程在不同阶段的变量系数的显著性和大小差异较大,主要是因为央行会相机采用不同的货币政策工具对不同的政策目标进行调控;通胀系数(β')的显著性不高,产出缺口系数(γ')均是显著的,表明“稳增长”是货币政策的首要目标;阶段1 仅信贷对房地产价格缺口是显著的,阶段2 广义货币(M2)和1 年国债利率(R1Y)均是显著的,说明房地产价格是货币政策调控的重要参考指标,货币当局会择机进行调控,且早期主要采取信贷管控的方式,后期逐步转变为量价结合的方式进行管控;数量型货币政策方程的结构调整系数(θ')是显著的,但价格型货币政策方程均不显著,说明数量型货币政策工具可以有效促进经济结构调整,诸如当前的定向降准、合意贷款制度均是数量型调控工具;短期的质押回购利率(R7、R3M)与各经济指标的联系较小,而中期的1 年国债利率的产出缺口系数和房地产价格缺口系数均是显著的,可能的解释是短期利率波动较大,主要受流动性的影响,目前作为政策基准利率尚不成熟,这与央行大力发展DR007 作为基准利率是一致的,主要因为其市场化程度较大,且波动较小。

表4 全样本分段回归

(续表)

表5 全样本线性回归

(三)模型解释力

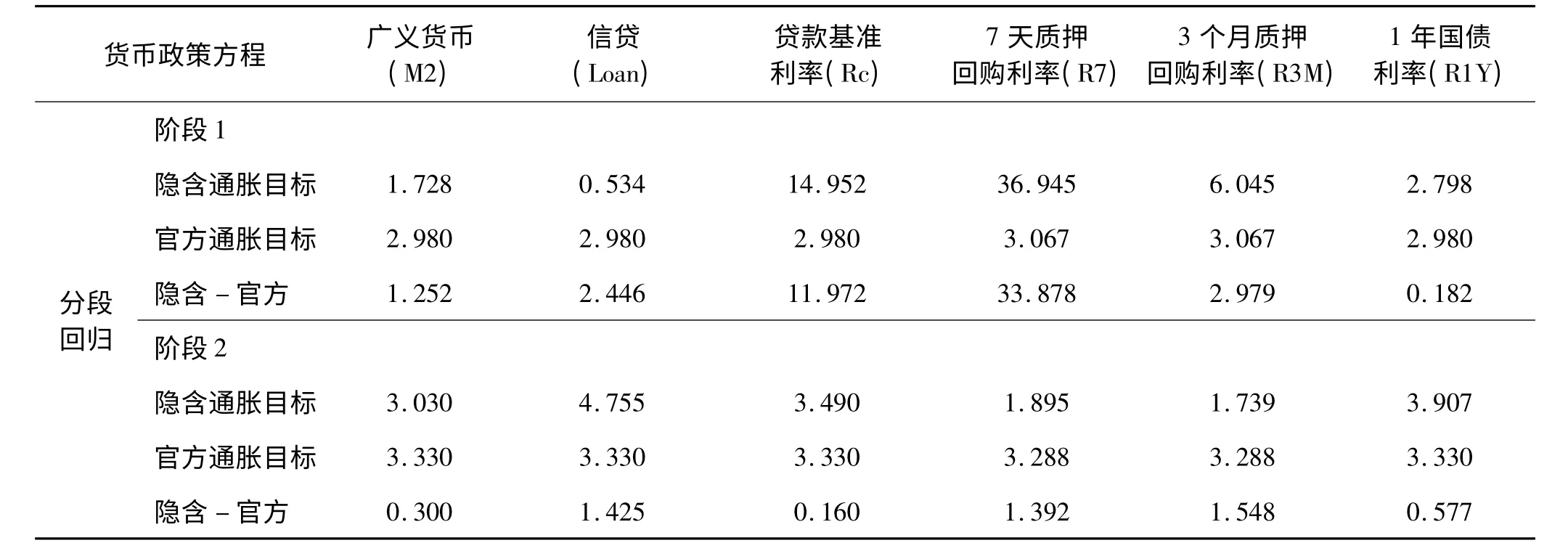

本文首先采用隐含通胀目标与官方通胀目标的差异作为判断货币政策方程对现实解释力高低的标准。官方通胀目标来自于每年度的政府工作报告,隐含通胀目标则根据表4、表5 的回归结果和等式(7)进行测算,结果如表6 所示。不难发现,早期(阶段1)贷款基准利率和7 天回购利率的隐含通胀目标与官方通胀目标差异较大,不适合作为货币政策方程的工具变量,这与上述回归结果的结论是一致的;相比阶段1,阶段2 下货币政策反应方程的隐含通胀目标与官方通胀目标的差异缩小,说明随着利率市场化改革和货币政策转型持续推进,建立类似“泰勒规则”的中国货币政策方程变得越发可行。数量型方程中,广义货币(M2)解释力最高;价格型方程中,1 年国债利率(R1Y)解释力最高。

表6 隐含通胀目标和官方通胀目标

(续表)

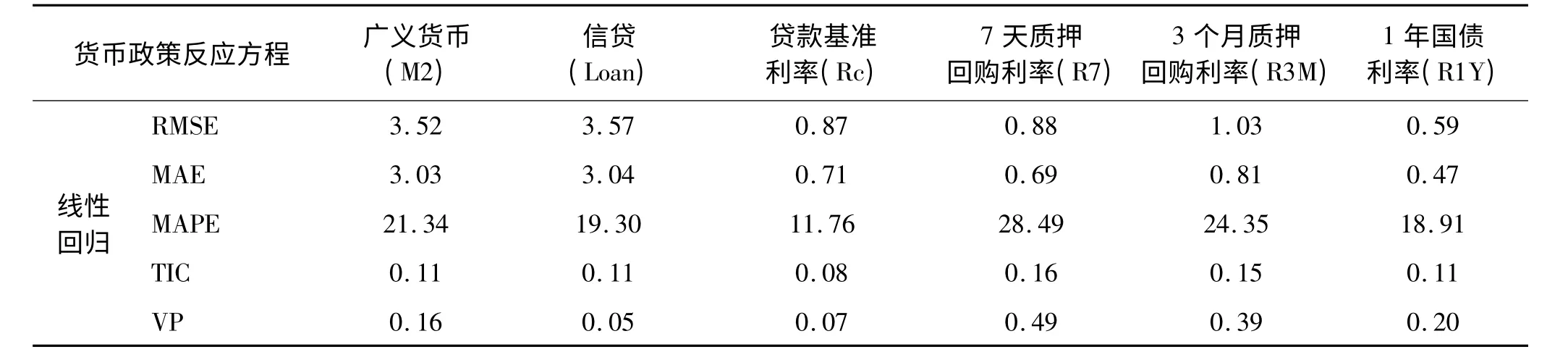

为了进一步验证中国货币政策转型的结构性变动,以及寻找更加契合中国实际的货币政策方程,本文比较不同货币政策方程的样本外预测效果。具体来说,本文采用1999 年1 月~2015 年12 月的子样本进行总体回归和分段回归,对2016 年1 月~2018 年12 月进行样本外预测。一方面,比较线性货币政策方程的样本外预测效果和考虑结构性变动的分段货币政策方程的样本外预测效果,考察中国货币政策是否存在明显的结构性变动;另一方面,比较不同类型的货币政策方程的样本外预测效果,考察不同货币政策方程是否存在较大差异。

结果如表7 所示,对比不同货币政策方程的线性回归和分段回归的样本外预测效果,除个别评价指标外,分段回归的预测效果明显好于线性回归,进一步说明用简单的线性方程对中国长时期的货币政策进行简化并不合适,中国货币政策存在明显的结构性变动;对比不同货币政策方程分段回归的预测效果,有的指标显示数量型预测效果更好,有的指标显示价格型预测效果更好,表明数量型反应方程和价格型反应方程各有优劣,是不等价的,这与转型时期中国货币政策既有数量型调控又有价格型调控的实际是相符合的;数量型反应方程中,存贷款基准利率的样本外预测效果最优,这主要是因为存贷款基准利率是管制利率,波动较小,易于预测,但表4、表6 的结果显示存贷款基准利率并不适合作为货币政策的基准指标,而相比信贷,广义货币(M2)样本外预测效果更好,与表6 的结果是一致的;价格型反应方程中,1 年国债利率的预测效果最好,与表6 的结果是一致的。

对比不同货币政策工具的预测效果,如图6 所示,可以得到相似的结论,即分段的货币政策方程预测效果更好,转型时期中国货币政策是量价混合的调控模式,广义货币(M2)和1 年国债利率(R1Y)分别作为数量型和价格型货币政策方程的基准指标是较为合适的。

表7 样本外预测效果(2016 年1 月~2018 年12 月)①RMSE、MAE、MAPE、TIC、VP 和CP 均是样本外预测评价指标,数值越小,效果越好。

(续表)

综上,中国货币政策转型特征显著,存在明显的结构性变动,转型时期中国货币政策采用“多目标、多工具”的量价混合调控模式,数量型反应方程和价格型反应方程是不等价的;中国货币政策的首要目标是“稳增长”,结构调整和资产价格调控(房地产)也是货币当局重要的参考指标;存贷款基准利率不适合作为常规货币政策工具,以7 天回购利率为代表的短期市场利率与经济的联系仍较小,相比发达国家,利率调控尚不成熟;数量型调控仍发挥重要作用,尤其在经济结构调整和资产价格调控方面具有更大的优势;随着货币政策转型,建立类似“泰勒规则”的中国货币政策方程变得越发可行。

六、结 论

货币政策采用价格型调控还是数量型调控,与经济和金融发展水平密切相关。长期以来,中国社会的经济金融现状决定了货币政策调控以数量型为主。随着经济从过去总量型增长向高质量增长转变,数量型调控显得捉襟见肘,价格型调控的重要性日益凸显,货币政策转型势在必行。

本文分别从货币政策制度、目标、工具和传导机制对转型时期的中国货币政策进行经验性分析。总体来看,中国货币政策转型特征显著,主要表现为“多目标、多工具”的量价混合调控模式。具体来看,货币政策制度、目标和工具转型主要表现为:市场化制度改革使得过去限制货币政策转型的制度性约束被逐渐破除;除了稳定产出和物价,货币当局越发重视经济结构、资产价格等其他目标;加强对流动性的主动调节,逐渐建立和完善基准利率体系,强化利率调控。货币政策转型最终落实在传导机制的转变上,而不同期限的利率敏感性不断提升,显示中国货币政策的价格型传导正不断改善。

为了检验转型时期中国货币政策的基本特征,寻找适合中国的货币政策方程,本文基于中国货币政策的经验性分析,建立更加包容的货币政策反应方程。首先对中国货币政策转型时点进行统计推断,然后据此建立多个分段的货币政策方程进行实证分析。结果表明:中国货币政策转型特征显著,存在明显的结构性变动;货币政策调控表现为“多目标、多工具”的量价混合模式,数量型反应方程和价格型反应方程不等价;“稳增长”是首要目标,资产价格调控和经济结构调整也是货币当局的重要目标;数量型调控仍发挥重要作用,尤其在结构调整和控制房价上作用明显;存贷款基准利率不适合作为常态的货币政策工具,短期市场利率调控尚不成熟;伴随着利率市场化改革和货币政策转型持续推进,建立中国版的“泰勒规则”变得越发可行。

从研究层面来看,中国货币政策转型特征显著,将较长时期的中国货币政策简化为单一的线性方程是不合适的。此外,数量型调控和价格型调控并不等价,各有优劣,建立量价混合的货币政策反应方程更加符合中国货币政策的实际情况。从实际操作的层面来看,继续推进货币政策转型是经济高质量发展在金融领域的重要体现,但相比发达国家,中国利率调控尚不成熟,应培育稳定的短期基准利率,大力发展债券市场,疏通货币政策传导路径。但是,货币政策转型应考虑中国经济发展的实际,长期以来数量型调控在中国经济发展中扮演重要角色,而当前经济正处于结构调整和去杠杆的关键时期,急需数量型货币政策发挥更加积极的作用(如定向降准、扶持中小企业等),把握好货币政策转型的节奏和力度至关重要。因此,中国货币政策转型一直在路上,且任重而道远。

猜你喜欢

学苑创造·C版(2022年8期)2022-06-18

辽河(2022年4期)2022-06-09

理财周刊(2022年4期)2022-04-30

清华金融评论(2022年4期)2022-04-13

昆明医科大学学报(2022年1期)2022-02-28

学苑创造·A版(2020年12期)2020-01-07

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年15期)2019-10-14

电脑报(2019年20期)2019-09-10