机构调研与外部融资:基于企业融资渠道的证据

2020-06-22 11:56赵宇亮

金融经济学研究 2020年2期

赵宇亮

中南财经政法大学 金融学院,湖北 武汉 430073

一、引言

融资约束是企业生产经营中经常遇到的问题。2016年中国企业经营者问卷调查显示,有35.1%的企业认为资金紧张是导致企业面临发展困境的重要因素(1)企业家眼中的经济形势——2016·中国企业经营者问卷跟踪调查报告[J].中国经济报告,2017(1).。与此同时,企业融资成本也居高不下,平均借贷成本高达8.33%(2)具体参见http://finance.eastmoney.com/news/1350,20161111683146142.html。。融资难、融资贵问题关系到企业资金流动性和生产成本,会对企业未来的发展带来较大风险。然而,外部融资又是企业发展过程中必不可少的一个环节,所以优先解决融资难问题显得更为迫切。企业面临的融资约束还关乎国民经济和社会发展,相关问题也引起了政府部门的高度重视,李克强总理在2018年的《政府工作报告》中就提出,要着力解决小微企业融资难、融资贵问题。但目前中国的风险投资市场不活跃、私募基金规模小、债券市场也不够成熟,间接融资仍是企业投资主要资金来源(3)具体参见http://theory.people.com.cn/n1/2018/1228/c40531-30492640.html。。所以缓解企业的融资难问题成为了社会关注的重点,在中国经济转型背景下探讨融资问题具有重要的理论和现实意义。

的融资难是由于资金持有者和资金需求者的信息不对称所造成的(Myers and Majluf,1984[1])。当企业的内部真实状况不被资金持有者所了解时,企业外部融资就会受阻,从而面临更高的融资成本。信息和融资参与者,是整个融资链条中不可或缺的重要部分,已有研究关注了信息中介在缓解企业融资压力方面的作用(曾颖和陆正发,2006[2];张纯和吕伟,2007[3]),却很少有学者关注机构调研在外部融资过程中的作用。机构调研之所以能够缓解信息不对称,在于其调研内容可以与公开信息对照,确认企业信息的精度,这样调研信息就可以帮助调研者更新对于公司业绩的预测,最终形成有用的交易信息。

机构调研作为缓解企业信息不对称的中介渠道,客观上挖掘到了企业的真实信息,解决了投资者与筹资者之间的信息不对称,能够为债权投资者提供有用信息,为股权注资做好前期准备。那么机构调研对于这两类融资难题都起到缓解作用了吗?答案是肯定的。但机构调研对于缓解债权融资和股权融资的作用是存在差异的。那么这种差异体现在何处?具体路径又是怎样的?解答这些问题可以进一步理解机构调研与外部融资的逻辑关系。为此,本文以2012~2017年深市A股公司为样本,实证检验机构调研对两类外部融资的作用并检验其影响路径。

二、文献回顾与研究假设

(一)信息不对称与融资

信息不对称影响融资顺序。优序理论认为,外部投资者根据管理者传递的信息来判断企业是否值得投资,而管理者了解的信息远多于外部投资者。企业在进行项目融资时会优先使用内部资金(Myers and Majluf,1984)。在资金匮乏时,才会选用外部融资,并且在外部融资中会优先使用债务融资(银行贷款、发行债券等)。因此,企业会遵循先内后外的顺序进行融资。而信息不对称会扰乱融资顺序,降低融资效率,加大资金供给者的风险。因此债权人为了弥补可能存在的风险损失,会提高企业的外部融资成本,进一步引发逆向选择问题(Stiglitz and Weiss,1981[4])。债权人相较于控股股东和管理层处于信息劣势地位,这又会导致公司和债权人的委托代理问题,使得贷款风险进一步加大。因此,在信息不对称和代理成本较高的情况下,企业更倾向于使用股权融资(Gatchev et al.,2009[5])。

相对于债权融资,股权融资需要获得企业的“软信息”更多。因此,减少企业软信息带来的信息不对称才是降低股权融资成本的根本所在。一方面,银行和其他贷方将更多时间和资源用于信息获取活动,并与管理层充分地交流(Chen et al.,2013[6])。所以,贷方和管理者之间的信息不对称程度低于股权投资者和管理者之间的信息不对称。另一方面,由于股权市场信息相对缺乏,因而媒介对于缓解股权市场信息不对称较为重要。宫义飞和夏艳春(2017)[7]发现分析师跟踪人数越多的公司,其越倾向于进行权益融资。而更多的媒体报道也会缓解企业与投资者之间的信息不对称,使得公司股权融资成本减少(刘全齐和李力,2017[8])。进一步地,当公司消除信息不对称,未来业绩较好时,基金和券商也会支持再融资诉求(姚颐和刘志远,2009[9])。

(二)机构调研缓解信息不对称

机构投资者作为调研的主体在信息传递中扮演着重要的角色。在理论界,机构投资者被作为信息效率市场中理性的“套利者”;在实践中,则提升市场效率,消除定价偏差,优化资产组合。机构投资者调研将提高企业的资金合理化配置水平,因而机构调研所产生的信息更有利于机构投资决策。机构投资者为了获取更有价值的信息,通常需要管理层的配合。被调研机构为了获取后续资本支持通常也愿意配合机构调研。Balakrishnan et al.(2014)[10]认为公司价值的提升是通过提高其信息披露所营造的信息环境而产生。因此,在机构调研时,公司披露信息的动机会有所改变。公司意图通过机构调研这种间接信息传递的方式,从侧面塑造其严格遵照信息披露规则的良好形象。此外,上市公司从维护投资者利益角度出发,使机构投资者也能获取一些所需信息。

与分析师分歧类似,机构调研分歧是多家机构对于同一家公司调研的偏离,其偏离程度与企业传递的信号密切相关。一方面,企业主动披露的乐观信息,会增加调研信息分歧。谭松涛和崔小勇(2015)[11]发现如果管理层释放出更乐观积极的信号,那么实地调研的分析师要比没有实地调研的分析师对未来盈利的预测准确性低。换言之,公司释放出与公司实际不相符的积极信号,就会让机构调研产生调研偏离。机构调研分歧会使得公司的信息不对称程度加深,进而会影响到企业的融资。另一方面,分析师通过实地调研判别企业的生产状况与公开的历史信息进行确认(曹伟新等,2015[12])。如果和已公开的财务信息有差别,那么就会形成信息不对称,对企业的融资产生影响,增加企业外部融资压力。

机构调研往往能够通过获得非重要信息,进一步与已掌握的信息相结合进而形成有效的私有信息(曹伟新等,2015),这些信息有助于分析师预测精度的提高。进一步地,预测信息提高了股票流动性,因此公司倾向于股权融资(宫义飞和夏艳春,2017)。而对于具有较高投资风险的创新项目,分析师实地调研会降低研发公司的股价同步性(曹伟新等,2015),从而降低信息不对称,增加企业研发支出。信贷支持是企业研发的重要支撑,因此实地调研间接加速了债权融资。由于机构调研对于信息披露质量的提高,所以机构调研会减少企业的资本成本(Botosan,1997[13])。融资成本的降低,使得企业扩大融资成为可能。综上所述,本文提出研究假设1。

H1:机构调研有助于上市公司获得更多的外部融资。

三、研究设计

(一)模型设定

为了检验机构调研对外部融资的影响,本文建立模型(1)。其中,financing表示企业i在第t年的外部融资;IR表示企业i在t年机构调研;control为企业层面的控制变量;此外,本文还控制了行业变量(ind)和年份变量(year);ε是随机扰动。

financingi,t=β0+β1IRi,t+∑γicontroli,t+∑ind+∑year+εi,t

本文考察近25年来政府机构改革研究的成果情况,统计了历年的CSSCI和核心期刊论文数量,其逐年变化趋势如图1所示。我国政府机构改革的研究大致兴起于20世纪末,第一篇以“政府机构改革”为主题发表的文章是杨伯亚、孙明、陈春生(1992)的《在机构改革中优化政府行政协调职能》。本文通过分析改革与政府机构的相应配置和政府管理经济职能转变之间的关系,探究了如何在改革中优化政府的行政协调职能。[2]这与在当时第三次机构改革即将开始,并且将重点放在政府机构改革为了适应社会主义市场经济体制上的大背景相契合。

(1)

(二)数据来源及处理

本文使用2012~2017年深交所A股上市公司的数据,对数据进行如下处理:(1)删除金融类和保险类上市公司;(2)删除ST公司;(3)删除数据缺失的公司;(4)删除异常值,对所有连续变量进行1%缩尾,得到9028个公司年度样本。本文所使用机构调研数据来自万德数据库(Wind),其他财务相关数据来自国泰安数据库(CSMAR)。

(三)变量选取

1. 外部融资(financing)。本文将外部融资分为两种类型,第一种是债权融资(Debt),第二种是股权融资(Equity),根据才国伟等(2018)[14]的研究,将债权融资定义为(短期借款增加额+长期借款增加额+应付债券增加额)/滞后一期总产,股权融资定义为(股东权益净增加额-留存收益净增加额)/滞后一期总资产。

2. 机构调研(IR)。参考谭松涛和崔小勇(2015)的方法,机构调研用两类指标进行测度,分别为机构调研次数(visit_num)加1取自然对数,调研机构数量(inst_num)加1取自然对数。

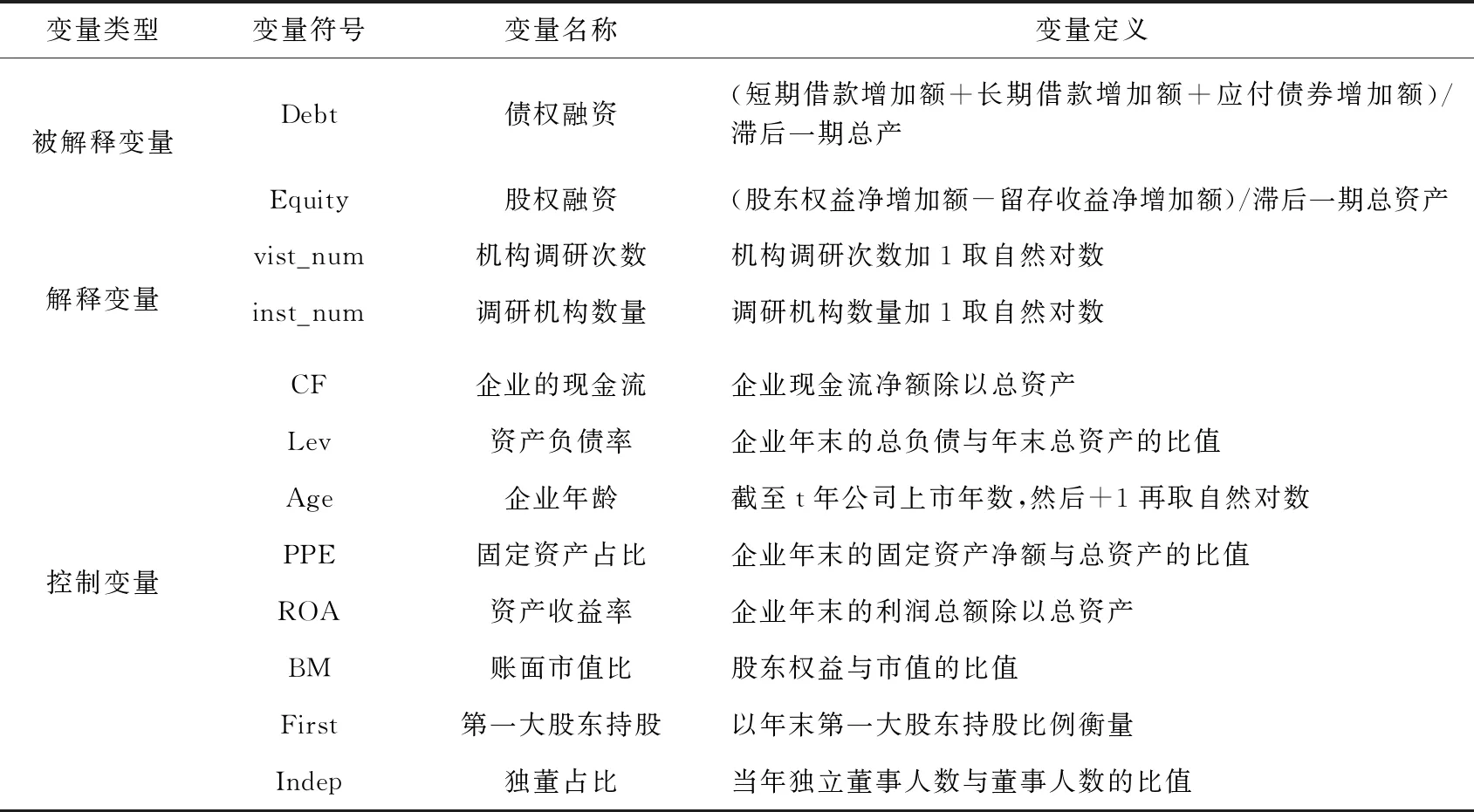

3. 控制变量。根据才国伟等(2018)的文献,结合本文研究在回归模型中加入以下控制变量:企业的现金流(CF)、资产负债率(Lev)、企业年龄(Age)、固定资产占比(PPE)、资产收益率(ROA)、账面市值比(BM)、第一大股东持股(First)和独董占比(Indep)。具体变量的定义见表1。

表1 变量说明

(四)描述性统计

表2报告了主要解释变量和被解释变量描述性统计结果。从外部融资的统计情况看,债务融资均值为0.039,股权融资均值为0.093,这与才国伟等(2018)测度的数值较为接近。visit_num和inst_num经过对数化处理,样本公司实际被调研平均次数约为2.33次,调研次数最小值为0次,最大调研次数约为30次。平均每家上市公司会受到约6.45个机构进行调研。上市公司最多一年会受到约150个机构对其进行调研。此外,其他控制变量与现有文献统计结果基本一致。

表2 变量的描述性统计

四、实证结果

(一)基准回归结果

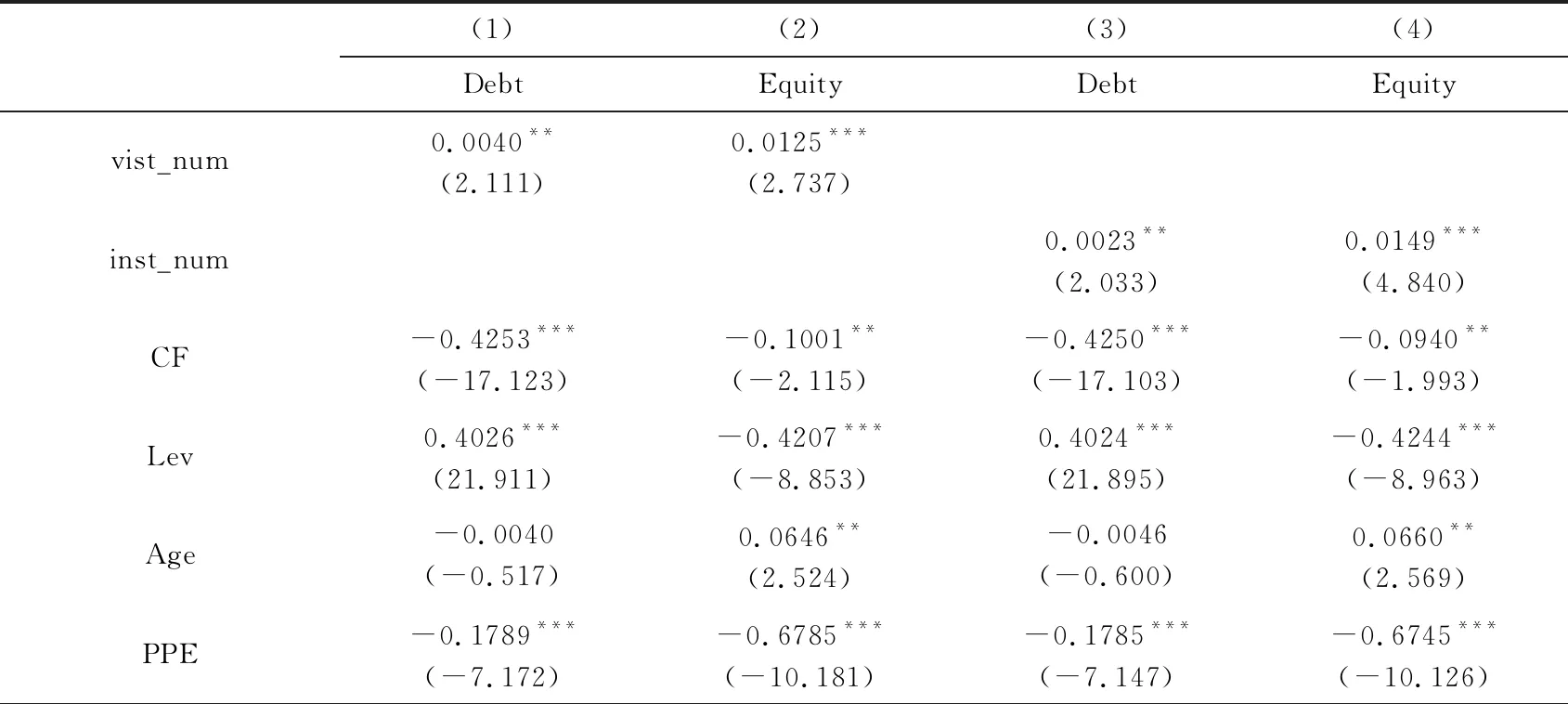

表3报告了模型(1)的回归结果。首先,回归结果显示机构调研次数对于债权融资和股权融资呈现显著的正向关系且均在5%的水平下显著,并且机构调研数量与两类外部融资呈正相关且较为显著。验证了假设1。其次,调研次数对于股权融资效果较为明显。调研次数增加一个标准差,债权融资会提高3.56%(4)解释变量系数×解释变量标准差/被解释变量标准差来表示变动一个标准差时被解释变量影响程度。,股权融资会提高4.74%,相比提升了33.14%。在机构调研数量中,同样是股权融资比债权融资效果更为明显。调研机构增加一个标准差,股权融资会比债权融资提高5.99%。

表3 基准回归结果

续表3

ROA0.3000***(6.882)-0.0554(-0.540)0.2998***(6.882)-0.0913(-0.885)BM0.0449***(3.421)0.1794***(5.356)0.0451***(3.431)0.1888***(5.601)First0.0991***(3.218)-0.1499(-1.493)0.0995***(3.235)-0.1518(-1.515)Indep-0.0139(-0.365)-0.2124**(-2.199)-0.0132(-0.348)-0.2051**(-2.120)_cons-0.2750***(-3.866)-0.1240(-0.584)-0.2737***(-3.847)-0.1330(-0.640)yearYesYesYesYesindYesYesYesYesN9028902890289028r20.20730.11130.20720.1141

注:括号内为t值;***、**、*分别代表1%、5%、10%的显著性水平

(二)异质性问题

1. 企业异质性。本文将企业按照所有权性质分为两组,分别是国企组和民营组。检验机构调研对于不同所有权性质企业的融资状况。实证结果发现,首先,无论是国企组还是民营组,机构调研均促进了外部融资(表4)。这印证了本文的假设1。其次,本文发现对于民营组,其机构调研次数和数量对融资效果的影响都明显优于国企组,民营组机构调研次数均在10%以下显著,调研机构数量虽然对债权融资不显著,但符号为正,符合预期。对于民营企业进行调研增加外部融资可能的原因是:第一,由于民营企业在政策、融资资源上不及国企,所以机构调研对于民企上市公司信息的挖掘可能更深入,对于外部投资者可能释放更多企业信息;其次,在“所有者虚位”的情况下,会导致严重的内部人控制问题。委托代理问题导致国企内部治理相对复杂,在内部信息相对复杂的环境中,机构调研对于企业外部治理作用可能会弱化。

表4 国企与非国企异质性回归结果

注:括号内为T值;***、**、*分别代表1%、5%、10%的显著性水平。为了节省篇幅,CONTROL表示其他控制变量,下同

注:括号内为T值;***、**、*分别代表1%、5%、10%的显著性水平

3. 调研机构异质性。不同类型的机构投资者,自身存在差异性。因此,其对上市公司的外部融资也有可能产生差异化影响。本文将调研机构分为证券基金组(inst_sf)和其他组(inst_other)。结果发现(表6),两组机构调研数量对于增加股权融资的效果都较为明显,其他组对于增加股权融资效果优于证券基金组,可能的原因是其他调研者,比如社保基金,更多地关注企业长远发展和长期投资,因此这类机构调研也对股权融资更为有效。

注:括号内为T值;***、**、*分别代表1%、5%、10%的显著性水平

五、内生性与稳定性检验

(一)内生性检验

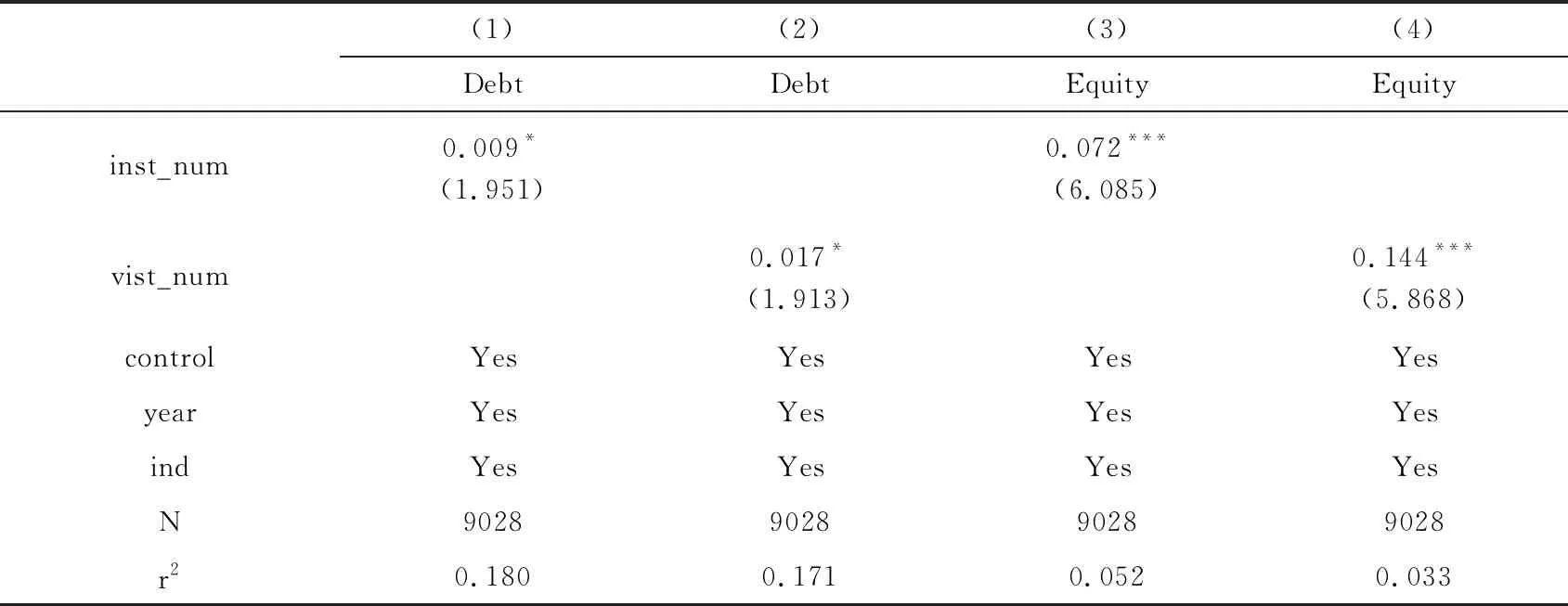

为了缓解可能存在的内生性问题,本文选取两个工具变量,一个是新闻媒体对企业的关注度,另一个是公司距北京、上海、深圳的平均距离。本文认为媒体关注越高,距离中心城市越近,越有可能吸引机构调研。而媒体关注以及距中心城市的距离,对于企业融资没有影响。进一步地,对选取的工具变量进行了有效性检。第一阶段回归结果表明F值大于10,不存在弱工具变量问题;然后,对选择的工具变量进行过度识别检验,均通过检验。在表7中展示了第二阶段回归结果。

为了进一步缓解内生性问题,本文还采用固定效应模型进行回归,回归结果证实了机构调研对于两类外部融资作用显著为正,再次印证了本文的假设。限于篇幅,回归结果备索。

表7 工具变量回归结果

注:括号内为Z值;***、**、*分别代表1%、5%、10%的显著性水平

(二)稳健性检验

为了进一步证实结果的稳定性,本文更换了被解释变量,参照黄小琳等(2015)[16]定义债权融资为期初利息支出与期末利息的差值与期初总资产的比值,参照程新生等(2012)[17]定义股权融资为吸收权益性投资收到的现金与期初总资产的比值。回归结果如表8所示,机构调研对外部融资有正向促进作用,回归结果依然显著。

表8 更换被解释变量回归结果

注:括号内为t值;***、**、*分别代表1%、5%、10%的显著性水平

六、进一步分析

良好的内控制度信息披露对于缓解内部人和投资者信息不对称程度有着重要的作用。机构调研通过发挥其监督和信息传递职能,提高了企业内控水平。内控水平的提高,一是可以减少内部人“自利”行为,二是缓解内外部信息不对称,通过以上两种途径继而影响到公司的外部融资。本文选取博迪内部控制指数作为中介变量,来验证机构调研是否通过内控水平影响外部融资。模型如下所示:

bdi,t=α0+α1IRi,t+∑ζicontroli,t+∑ind+∑year+εi,t

(2)

financingi,t=γ0+γ1IRi,t+∑ηicontroli,t+∑ind+∑year+εi,t

(3)

其中,bd为博迪内控指数,本文将指数取对数,作为代表上市公司内部控制质量的代理指标。其数值越大表明其内控越有效。参考温忠麟等(2004)[18]的检验顺序,首先确定β1显著的前提下,再对模型(2)和模型(3)进行检验。如果α1和γ2显著,则中介效应成立。再考察γ1的显著情况,如果不显著,则内部控制质量发挥了完全的中介效应。否则,则是部分中介效应。

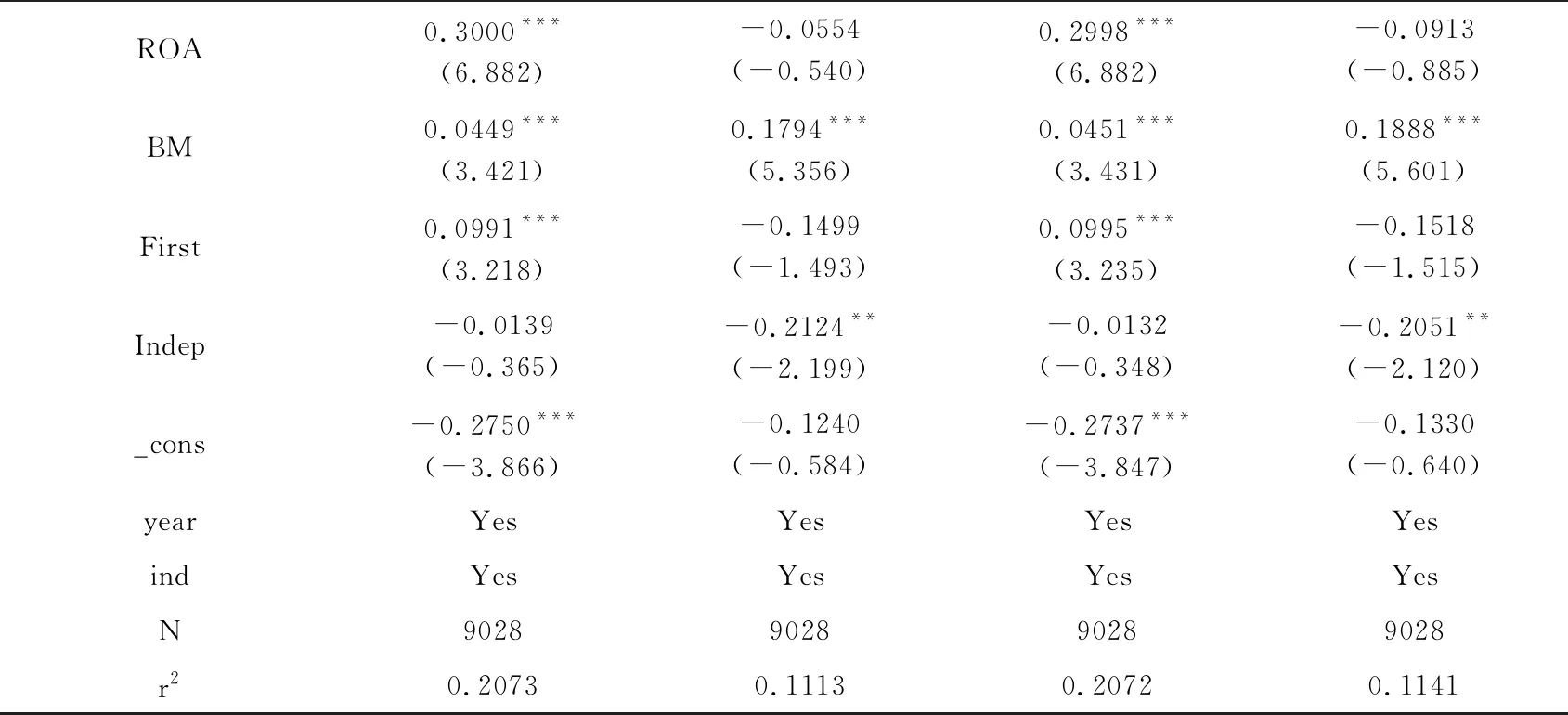

从表9可看出,vist_num和inst_num的第(1)列和第(4)列的系数都显著为正,表明机构调研对于内部控制有着积极的促进作用。同时,bd的第(2)、第(3)列和第(5)、第(6)列中的系数显著,说明机构调研对于通过影响企业内控质量进而影响到企业的外部融资。内部控制质量发挥了部分中介效应。

表9 机构调研对外部融资的机制检验

续表9

bd0.0384***(3.098)0.1968***(6.635)0.0383***(3.088)0.1936***(6.543)controlYesYesYesYesYesYesyearYesYesYesYesYesYesindYesYesYesYesYesYesN868386838683868386838683r20.1470.2210.1380.1470.2210.141

注:括号内为T值;***、**、*分别代表1%、5%、10%的显著性水平。由于公司上市当年缺少内控指数数据,故数据有所减少

七、结论

机构调研能够有效地缓解信息不对称进而增加企业的外部融资。本文运用2012~2017年深市A股的上市公司调研数据进行实证研究,结果发现机构调研可以有效地增加企业的外部融资。通过异质性检验进一步发现民营企业以及所处市场化程度较高、法制环境较好地区的企业,机构调研对于增加股权融资的效果更为显著。其他类型机构调研对于股权融资比例的增加较为显著。在探讨机构调研对企业外部融资的影响机制时,发现机构调研主要是通过影响企业的内部控制质量进而影响到外部融资。

本文以机构调研为视角,研究结论丰富了机构调研对外部融资领域的文献。机构调研作为特殊的与管理层接触的机会,让投资者更直观地观察到企业的经营管理,并且机构调研的时间分散,其调研频率远高于电话会议等。因此,从理论和实践上研究机构调研对于外部融资有着重要的意义。所以结合本文的研究结论提出三点政策建议。第一,积极引导机构调研对于上市公司的治理。作为有效的外部治理手段,监管机构应该积极引导,完善上市公司的信息披露。第二,上市公司结合自身所处环境和情况,配合机构调研。由于地区差异和公司自身制度规范,机构调研可能无法进行。上市公司要积极主动开拓调研渠道,完善内外部沟通机制。第三,有效监督机构调研行为。防止羊群式的过度调研,消耗企业资源,扰乱信息通道。本文的结论对于上市公司缓解外部融资压力,改善公司治理环境有重要的启示。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

人大建设(2019年2期)2019-07-13

人大建设(2018年10期)2018-12-07

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

红土地(2016年9期)2016-05-17

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

新高考·高二数学(2014年7期)2014-09-18