高管薪酬差距、企业内部控制与企业创新

2020-06-22 13:17韩雪丽

商业会计 2020年10期

【摘要】 文章以2007—2018年我国上市公司为研究样本,实证检验了高管薪酬差距对企业创新的影响,并进一步检验了内部控制的调节效应。研究发现:高管薪酬差距可以促进企业创新水平的提高;进一步研究发现,在内部控制相对完善的企业,高管薪酬差距对企业创新的促进作用更强。文章的研究深化了高管薪酬差距和企业创新两方面的文献研究,同时对深化企业改革具有重要启示意义。

【关键词】 高管薪酬差距;企业内部控制;企业创新

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1002-5812(2020)10-0031-04

一、引言

创新始终是企业发展、国家经济强大的一个关键动力,随着近年来我国经济的快速发展以及我国经济结构改革的深化,企业创新能力越发受到社会的关注。有学者指出,企业的人力成本与企业资源整合、构建高效薪酬激励制度是企业创新的核心(Belloc,2012),因为合理的薪酬制度能够在很大程度上激励高层管理人员与企业基层员工参与企业生产活动的积极性。

与此同时,国内外学者越来越多地关注到企业高管薪酬这一议题,并主要基于高管薪酬水平视角(卢锐,2014)进行研究;而有的学者则认为,薪酬结构才是企业薪酬制度的核心,相关研究表明,相较于薪酬水平而言,薪酬结构对企业高层管理人员的激励作用更加显著(Mehran,1995),而薪酬结构的关键又是高管薪酬差距,因此高管薪酬差距也就自然地成为了薪酬制度的研究重点。目前已有的文献中,关于企业高管薪酬差距的研究主要集中在两个方面:一是研究影响企业高管薪酬差距的因素(Ying-FenLin et al,2013),二是研究企业高管薪酬差距引起的经济后果,相关的经济后果主要是企业投资效率、绩效水平等(卢馨等,2017),但是鲜有文献深入研究企业高管薪酬差距对企业创新产生的影响。

内部控制一直都是企业监督机制中的重要环节,自2002年《SOX法案》实施以来,内部控制就成为全球学者关注的热点,该法案强制性要求美国的上市企业披露其内部控制的信息,同时要求审计机构对企业内部控制发表审计报告。我国在2008年也颁布了相关规范性文件,要求上市企业建立合理的内部控制。已有的研究主要从企业绩效、企业成长阶段、行业环境特点等因素来探究高管薪酬差距对企业创新产生影响的机制,很少有学者关注到内控制度可能对薪酬差距与企业创新产生的影响。

因此,在梳理现有研究文献的基础上,本文将企业内控制度、高管薪酬差距以及企业创新纳入同一研究框架中,以2007—2018 年沪深 A 股上市公司为样本,研究企业高管薪酬差距对企业创新的影响,并进一步讨论内控制度对二者关系的调节作用,为我国上市企业完善管理人员薪酬制度、激励机制和提高公司创新水平提供了理论与实证依据。

二、理论分析与研究假设

(一)高管薪酬差距与企业创新的关系

在经济发展过程中,企业是至关重要的创新主体,而高层管理人员又是企业决策的主要制定者和执行者,企业创新行为为高管带来一定的经济利益的同时也会给其带来失败的风险(李万福等,2011),而高管作为一个理性的经济人,面对一个创新项目,必然会对收益与风险进行合理的评估(解维敏,2013),当创新收益大于潜在私人成本时,高管会支持该创新决策,反之则不会支持该创新决策。因此,创新性投资很容易引起第一类代理问题,即投资者与高管之间的代理冲突。但是根据锦标赛理论,当企业的薪酬差距合理时,第一类代理问题能够在很大程度上被缓解,该理论的逻辑关系如下:企业高管会把其他管理人员当作竞标赛中的竞争者,经过各种竞争比赛,赢得对方就能够获得更高的职位和更好的薪酬,为了获得更好的薪资(即薪酬差距)和更好的工作职位,企业高管会极尽能力获得竞争的胜利,因而高管薪酬差距会促使高管提高工作效率以为获取胜利(金宇超等,2016),也就是在一定程度上减少了逆向选择以及道德风险,高管会为了企业的持续发展提高企业创新能力,继而做出能够提升企业价值的创新决策(夏宁、董艳,2014)。除此之外,薪酬差距往往意味着身份和地位的差距(罗宏等,2016)。薪酬差距越大,越能够激发高管人员的忧患意识,促使高管人员为了社会地位和尊严而更加努力地工作。位于较高薪酬水平的高管會为了维持身份和地位而更加积极工作,提高其风险承受能力,做出更多的创新决策;同理,低薪层高管基于对社会地位的渴望,会付出更多的努力去工作,最终减少了企业股东对高层管理人员的监督成本,也就提高了企业的创新决策效率。综合以上分析,本文提出第1个假设:

H1:高管薪酬差距与企业创新呈正相关关系。

(二)高管薪酬差距、内部控制与企业创新

内控的合理性、有效性将直接关系到企业高管人员的薪酬激励机制和企业创新举措的落地力度。而企业创新投资项目往往具有风险高、资产专用性高的特点,因此企业创新承担着较高的风险和较高的第一类代理成本(卢馨等,2013)。内部控制的调节作用主要通过以下三个渠道完成:首先,有效的内部控制能够提高企业内部信息与外部信息披露的合理性和全面性,即高层管理人员之间的信息沟通将更加通畅,沟通摩擦将得到缓解,团队凝聚力也能够有所提升,保证了企业创新政策的执行度;当企业内外的信息不对称程度降低时,外部投资者能够更全面地了解企业的经营状况,高管也能够更加有效地甄别创新项目的合理性和可行性,信息传递更加准确与及时,促使企业提高创新决策的有效性。其次,有效的内控制度能够降低企业高层管理人员的道德风险,降低第一类代理成本(钟凯等,2016),改善企业治理水平。合理的内控可以通过完善的监督机制和治理机制减少企业高管的自利行为和利益输送行为,降低高管谋取私利的动机,减少了高管人员的道德风险和逆向选择问题(张超、刘星,2015),并且高管薪酬差距的激励作用,会更好地激发高管的工作积极性,高管能够站在企业角度,为了企业的长期发展而选择合理的创新投资项目,做出符合企业价值的创新投资决策。最后,合理的内控制度往往意味着更加透明的考核制度,而公平公正的考评能够更好地发挥薪酬差距这一激励机制的优越性,创新绩效同企业高管薪酬间的信息摩擦将减少(卢锐等,2011),高管能够更加直接明了地看到创新决策所带来的回报,继而进一步激励了企业的创新投资项目的执行效率。基于以上分析可以看出,合理的内控制度,既能够监督企业高管、降低道德风险,又能发挥薪酬激励作用,进而增加了企业的创新投资行为及其效率的提高。综上所述,本文提出第2个假设:

H2:完善的内部控制能够进一步加强高管薪酬差距对企业创新能力的正向关系。

三、研究设计

(一)样本选择与数据来源

本文以2007—2018年我国A股上市公司为研究样本,研究薪酬差距、内部控制与企业创新之间的关系,薪酬差距、内部控制与企业创新以及其他控制变量数据主要通过CSMAR数据库、CCER数据库、同花顺数据库以及手工进行收集。

此外,为了保证实证研究数据的稳定性、可靠性和真实性,本文对获取的原始数据进行了一定的处理和选择:首先,剔除**ST、*ST、ST等面临退市的上市公司样本数据;其次,由于金融企业财务与一般企业财务报表及数据会存在较大差异,本文相应剔除了金融类样本数据;最后,为了保证结果的可靠性,本文剔除了部分数据缺失或者异常的样本数据。通过筛选处理,本文最终得到17 857个“公司-年度”样本。与此同时,我们运用EXCEL对数据进行初始处理,并采用SPSS和STATA对研究样本进行实证分析。

(二)变量定义

1.被解释变量——企业创新。在国内外研发投资现有文献中,对研发投入的衡量指标主要分为三种:研发投资/总资产、研发投入/销售收入(或主营业务收入)、研发投入/企业市值,本文借鉴Chrisman & Patel(2012)以及De Massis et al.(2013)的观点,将企业研发投入强度(RDS)作为企业创新投入水平的替代变量,RDS=研发投入总额/企业营业收入,同时,将RDA=研发投资/总资产作为稳健性检验创新投入的替代变量。

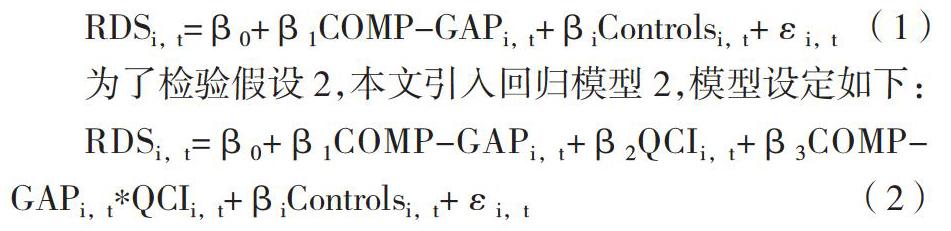

2.解释变量。(1)薪酬差距。高管薪酬差距(COMP-GAP)借鉴 Kini 和 Williams(2012)、李绍龙等(2012)、刘美玉和姜磊(2019)等的做法,具体计算公式为:高管内部薪酬差距(COMP-GAP)=LN{(前三名高管薪酬总额/3)-(其他高管薪酬总额/高管总人数-3)}。(2)内部控制。为了检验H2,在模型2中引入虚拟变量QCI;本文采用迪博大数据研究中心建立的“中国上市公司内部控制指数”,对其取自然对数,作为内部控制的替代变量。为了研究公司内部控制是否会对薪酬差距与企业创新二者之间的正相关关系产生影响,在模型2中引入了公司薪酬差距与企业创新的交互项(COMP-GAP*QCI)。

3.控制变量。为了保证研究结论的稳定性和可靠性,本文引入了公司规模(SIZE)、总资产收益率(ROA)、资产负债率(LEV)、股权集中度(FSHP)、企业年龄(AGE)、企业成长性(GROWTH)、行业(IND)以及年度(YEAR)作为控制变量。所有变量的类型、符号、定义及内涵如上页表1所示。

(三)模型建立

为了检验假设1,本文借鉴Chen等(2001)、许年行等(2013)、谢德仁等(2016)和姜付秀等(2016)的研究设计,引入回归模型1,模型设定如下:

四、实证分析

(一)描述性统计

为了统计本文研究变量的基本特征,我们对研究样本进行了统计和分析,表2列示了所有公司年度的薪酬差距、内部控制与企业创新以及公司财务变量的汇总统计数据。从表2可以看出,企业创新(RDS)的平均值为0.020,最小值和最大值分别为0.000、0.410,样本之间存在较大差异,说明我国上市公司之间的企业创新投入波动较大;薪酬差距(COMP-GAP)的均值为4.576,最小值和最大值分别为0.000、53.360,样本上市公司存在较大的差异;内部控制(QCI)均值为6.320,说明内部控制维持较好的水平。

从控制变量来看,企业规模(SIZE)的均值为22.06,代表离散趋势的标准差为1.283,说明样本上市公司总体差异较大。资产负债率(LEV)的均值为0.415,说明样本上市公司资产负债率较为合理。企業盈利能力(ROA)的均值为0.055,具有很大的提升空间。企业成长性(GROWTH)的均值和中位数分别为0.362和0.134,说明样本上市公司成长性较好。第一大股东持股比例(FSHP)的均值为0.348,维持在合理区间水平。企业年龄(AGE)的均值为2.898,说明我国上市公司年龄相对年轻。

(二)多元回归分析

为了检验薪酬差距对企业创新的影响,本文采用回归模型1进行实证检验,多元回归分析结果见表3。未加入控制变量时,结果如表3第(1)列所示,薪酬差距(COMP-GAP)与企业创新(RDS)的回归系数为0.0014,说明二者正相关,且在1%的水平上显著。加入多个控制变量后,薪酬差距(COMP-GAP)与企业创新(RDS)的回归系数为0.0016,且均1%的水平上显著,这说明薪酬差距(COMP-GAP)与企业创新(RDS)正相关,本文的假设1得到了支持,即企业薪酬差距越大越能显著提高企业创新水平。

进一步地,为了检验内部控制水平下薪酬差距对企业创新的影响,本文运用模型2进行回归分析,从下页表4多元回归分析结果可以看出,薪酬差距与内部控制的交互项COMP-GAP*QCI与企业创新正相关,且在1%水平上显著。这说明内部控制对薪酬差距与企业创新二者之间的关系是有影响的,即相对于内部控制水平低的企业,内部控制水平越高的企业,薪酬差距对企业创新的影响越显著,假设2得到了支持。其他控制变量的结果不逐一论述。

(三)稳健性检验

为保证实证检验结果的可靠性,本文用研发投入总额/企业总资产(RDA)作为解释变量进行稳健性检验,回归结果如下页表5所示。可以看出,薪酬差距(COMP-GAP)与企业创新(RDA)仍显著正相关,薪酬差距与内部控制的交互项COMP-GAP*QCI与企业创新(RDA)仍显著正相关,检验结果与上文的实证结果基本一致,进一步验证了结果的稳健性。

五、结论与建议

(一)结论

本文以 2007—2018年我国 A 股上市公司为研究样本,用实证研究的方式证明了高管薪酬差距与企业创新之间的关系,并深入探究了内部控制对薪酬差距与企业创新之间关系产生的影响。通过分析与研究,本文得出以下结论:首先,企业高管薪酬差距与企业创新呈显著的正相关关系;其次,当企业建立了有效的内控制度之后,企业高管薪酬差距对企业创新的正向激励作用将更加明显。之所以会有这样的关联,是基于以下的作用机制:根据锦标赛理论,高管薪酬差距能降低企业的第一类代理问题,激发企业高管对于身份与地位的欲望,降低高管人员的道德风险和逆向选择问题,更多地选择有利于企业长期发展的创新项目,继而提高企业创新程度;而内部控制完善的监督机制、流畅的信息交流机制、透明合理的绩效考核机制,都能够进一步提升薪酬差距与企业创新的正相关关系。

本文在理论上主要有以下贡献:首先,通过实证证明了企业高管薪酬差距能够提高企业的创新性资本投入,提供了锦标赛理论体系中薪酬差距能够产生激励作用的经验证据;其次,丰富了企业创新的研究,拓展了企业创新研究文献的理论边界,不仅证明了高管薪酬差距对企业创新的激励作用,还探究了内控制度对二者产生的调节作用。

(二)建议

1.完善企业内部控制制度。本文的研究结论表明,内部控制的有效性能够影响高管薪酬差距—企业创新的激励机制,提高企业的业绩、促进企业的长足发展。因此,建立、完善内部控制对于企业的发展来说是至关重要的,可以在一定程度上减少企业经营风险,降低高管人员的道德风险,增强薪酬差距对企业管理人员的激励作用。

2.完善信息披露制度。提升企业信息披露的透明度、提高披露信息的质量,可以在很大程度上降低股东与管理者之间、企业外部投资者与内部信息之间的信息不对称性,让企业信息、高层管理人员的信息在资本市场充分披露与流动,能够对企业产生有力的监督,对企业的道德约束和社会约束都会有所提高,继而会提升薪酬制度的有效性和激励作用。

3.完善企业薪酬分配制度。从本文的研究结论来看,企业的薪酬差距对企业长期价值的提升具有正面作用,因而在设置薪酬架构时,需要合理考虑高管的个人利益,同时也需要设置一定的差额对企业高管形成激励,做出对企业发展有益的创新投资决策,提高企业的创新能力,基于此角度,为了谋取企业的长足发展,提高企业的创新能力,制定合理的薪酬差距,也是激励体制中不容忽视、至关重要的一环。

【主要参考文献】

[1] Belloc F.Corporate governance and innovation:a survey[J].Journal of Economic Surveys,2012,(5).

[2] 卢锐.企业创新投资与高管薪酬业绩敏感性[J].会计研究,2014,(10).

[3] Faccio M,Marchica M T,Mura R.Large shareholder diversification and corporate risk taking[J]. Review of Financial Studies,2011,(11).

[4] YF Lin,YMC Yeh,YT Shih.Tournament Theorys Perspective of Executive Pay Gaps[J].Journal of Business Research,2013,(5).

[5] 盧馨,张乐乐,李慧敏,丁艳平.高管团队背景特征与投资效率——基于高管激励的调节效应研究[J].审计与经济研究,2017,(02).

[6] 李万福,杜静,张怀.创新补助究竟有没有激励企业创新自主投资——来自中国上市公司的新证据[J].金融研究,2017,(10).

[7] 解维敏,唐清泉,陆姗姗.政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009,(06).

[8] 金宇超,靳庆鲁,宣扬.“不作为”或“急于表现”:企业投资中的政治动机[J].经济研究,2016,(10).

[9] 夏宁,董艳.高管薪酬、员工薪酬与公司的成长性——基于中国中小上市公司的经验数据[J].会计研究,2014,(09).

[10] 罗宏,曾永良,宛玲羽.薪酬攀比、盈余管理与高管薪酬操纵[J].南开管理评论,2016,(02).

[11] 钟凯,杨鸣京,程小可.制度环境、公司治理与企业创新投资:回顾与展望[J].金融评论,2017,(06).

[12] 张超,刘星,田梦可.财政刺激、信念波动与企业过度投资——基于管理者视角的经验研究[J].财经研究,2015,(11).

【作者简介】

韩雪丽,女,内蒙古师范大学鸿德学院,副教授,高级会计师,硕士;研究方向:公司财务与治理;南开大学商学院中西部青年骨干教师访问学者。

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

中国集体经济(2016年26期)2016-11-19

财会学习(2016年19期)2016-11-10

财会学习(2016年19期)2016-11-10

现代经济信息(2016年2期)2016-10-27

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28