对高校内审信息化建设的思考

2020-07-26 14:28陈智敏

中国内部审计 2020年7期

陈智敏

[摘要]本文基于对高校内审信息化建设需求的分析,提出高校内审信息化建设框架设计,并对进一步加强高校内审信息化建设提出建议。

[关键词]高校 内部审计 信息化建设 框架设计

随着信息技术的不断发展,高校各类信息管理系统逐渐上线,数据存储方式随之发生变化,越来越多的数据以电子数据的形式存储。为了更好地对审计对象进行鉴证与评价、提高审计工作的效率和效果,高校内审信息化建设迫在眉睫。

一、高校内审信息化建设需求分析

(一)构建共享审计数据平台

获取数据是开展内审业务的第一步,直接关系到审计证据获取的充分性、可靠性以及审计鉴证与评价作用的发挥。当前,高校财务、资产、科研经费等管理领域大多已实现信息化管理,提高了高校综合管理水平。但这些管理领域的信息化建设大多是“自成一派”,各领域采用的软件系统各不相同,数据标准存在差异,各管理领域的数据尚未实现互联共享,形成一个个“信息孤岛”,增加了内审对于数据获取的难度。为提高内审监督的效率效果,将财务、资产、科研经费等各管理领域数据纳入审计监督框架,需要构建共享的审计数据平台,因此,构建共享的审计数据平台是高校内审信息化建设的重要环节。

(二)嵌入多元化数据分析技术

数据是基础,分析是关键,通过分析旨在探究数据之间的隐藏联系。共享的审计数据平台可以帮助构建审计分析的大数据池,只有嵌入多元化数据分析技术才能充分挖掘财务、资产、科研经费等管理领域的数据价值,构建较为完整的数据分析链条,从而开展内部审计的监督、鉴证、评价与咨询,促进组织增加价值。

二、高校内审信息化建设框架设计——结合A校实际

(一)以“智慧校园”建设为契机,加快内审信息化建设

A校审计处于2017年11月从纪监审合署办公中独立出来,开展的审计业务包括财务收支审计、内管干部经济责任审计、工程项目结算审计、专项经费使用效益审计、经济合同审计审签等,基本覆盖财务、资产、专项经费等高校管理的重要方面。在信息化建设方面,财务、资产、专项经费的管理等均已上线信息化平台,日常管理均通过信息化平台实现,日常数据记录于信息平台中。而内部审计还停留在手工查账阶段,通过手工搜集数据获取审计数据,进行审计鉴证与评价。不对等的工作模式阻碍了内审职能的发挥,迫切需要内审信息化建设。

2018年9月,在校、企、银三方携手合作下,A校“智慧校园”信息化建设拉开序幕。“智慧校园”项目是移动互联网飞速发展的大背景下进行高校智能化管理的有益探索,整合学校各方面业务系统,构建统一的身份认证系统和数据管理平台,为A校内审信息化建设提供良好契机。

(二)以“智慧校园”数据平台为支撑,构建内审数据平台

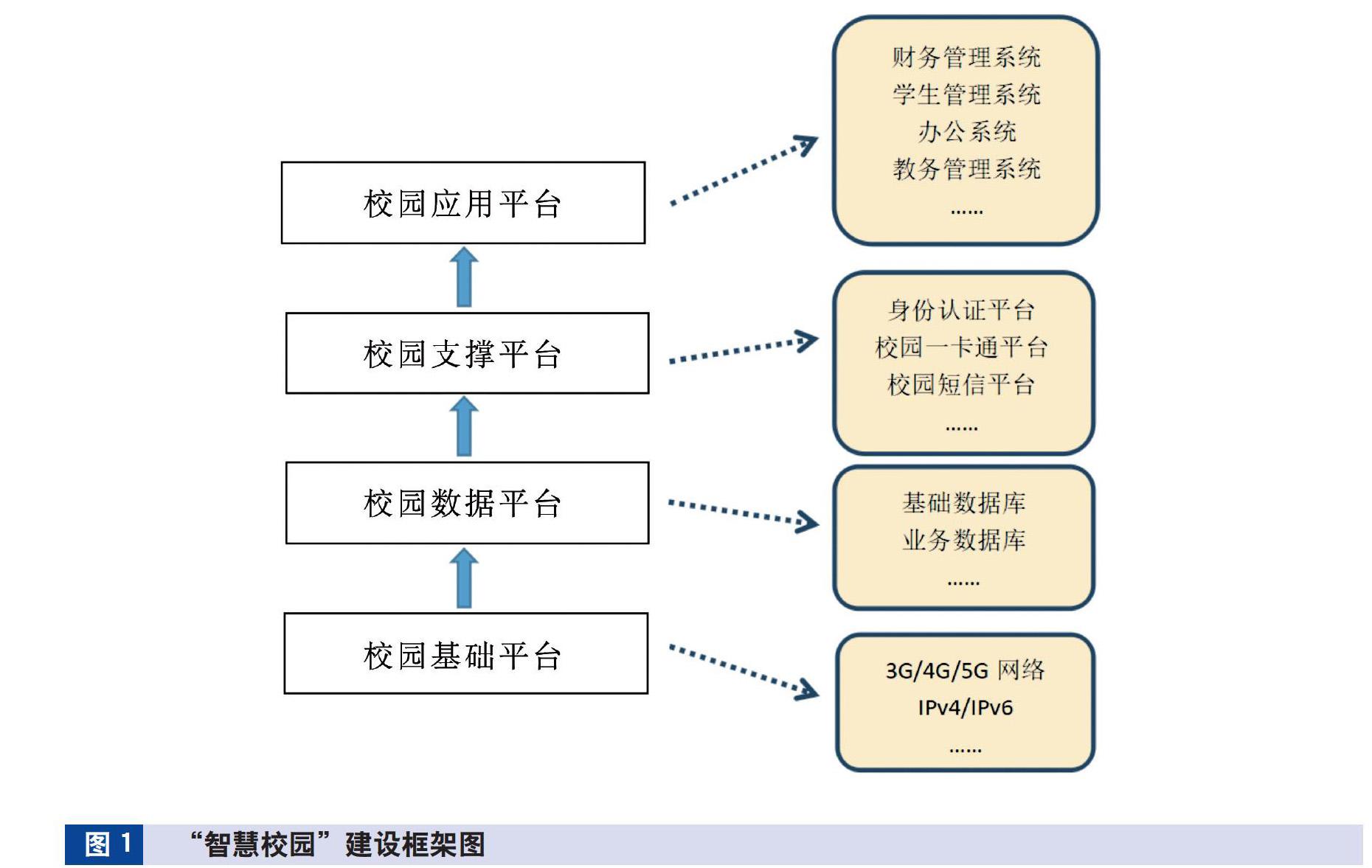

内审数据平台建设是内审信息化建设的第一步,而数据平台建设也是“智慧校园”项目的重要环节,“智慧校园”建设框架如图1所示。

校园基础平台、校园数据平台、校园支撑平台和校园应用平台构建起“智慧校园”的框架,内审数据平台的构建主要依托其中的校园数据平台。校园数据平台包含基础数据库和业务数据库,可实现学校各子数据库数据的整合和互联共享,打破各管理系统之间的“信息孤岛”。校园数据平台的构建实现了内审共享数据平台的需求。同时,可依托校园应用平台,建设内审数据平台,对接相应的基础数据库和业务数据库,将校园大数据囊括到审计监督体系,更好地落实审计全覆盖的要求。在“智慧校园”的建设载体上,内审数据平台建设如图2所示。

“智慧校园”建设框架中的基础数据库和业务数据库为内审数据平台提供学校财务收支、科研管理、工程建设等各方面数据,为内审数据分析提供全方位的数据支撑。在内审数据平台中嵌入数据管理模块,主要进行审计数据的导入、数据格式的转换、数据内容的清洗,进而对数据进行分析并输出数据分析结果。

(三)以多元化数据分析技术为依托,提高数据分析能力

数据管理模块是内审数据平台的核心所在,直接影响数据分析处理的最终效果。通过嵌入数据分析技术能够提升数据管理模块的工作效率效果。数据管理模块如图3所示。

审计开始时,将审计数据导入数据管理模块。由于这些数据通过不同的业务管理平台搜集而来,数据类型不一、存储格式不一,既包含结构化数据,也包含半结构化和非结构化数据。为提高数据分析的效率效果,有必要对导入的审计数据进行数据清洗,清除冗余数据,消除数据噪声。清洗后的数据将进入数据分析模块,通过多元化的分析算法进行数据挖掘分析。传统审计分析往往通过抽样数据,通过因果关系、勾稽关系进行数据相互的查考、验证;而审计信息化背景下的数据分析以全样本数据为支撑,通过筛选查询分析、可视化数据分析、数据挖掘分析等进行多元化分析。数据分析技术主要包括:

1.筛选查询分析。审计人员在筛选查询模块中写入相应的查询语句,运行查询命令,从数据库中搜集相应数据,数据搜集完毕后统一返回审计人员。通过筛选查询分析,审计人员可以查看所需的数据,了解数据详情,进行数据的预判断。

2.可视化数据分析。适用于半结构化和非结构化数据,通过对审计人员需要的半结构化数据和非结构化数据进行结构化处理,以图形、图标等形式实现数据可视化的呈现。这种分析技术有助于审计人员直观、立体、多维度地把握所要分析的数据,对数据状态、趋势进行把握。

3.数据挖掘分析。随着大数据审计概念的不断普及,大数据挖掘分析理念日益得到审计人员的关注。数据挖掘分析是对大样本数据进行潜在信息探究的分析技术,具有多种分类,从挖掘任务上看,数据挖掘分析可分为分类分析、聚類分析、关联分析、序列分析、趋势分析等;从挖掘方法上看,又可分为统计挖掘分析、神经网络挖掘分析、机器学习挖掘分析和数据库挖掘分析。数据挖掘分析的每种类型都对应着相应的算法,通过这些算法实现相应的数据挖掘效果。

依托多元的数据分析技术,审计人员可以对数据进行多维度分析,为审计鉴证与评价提供更可靠的支撑,有利于高校内审职能作用的更好发挥。

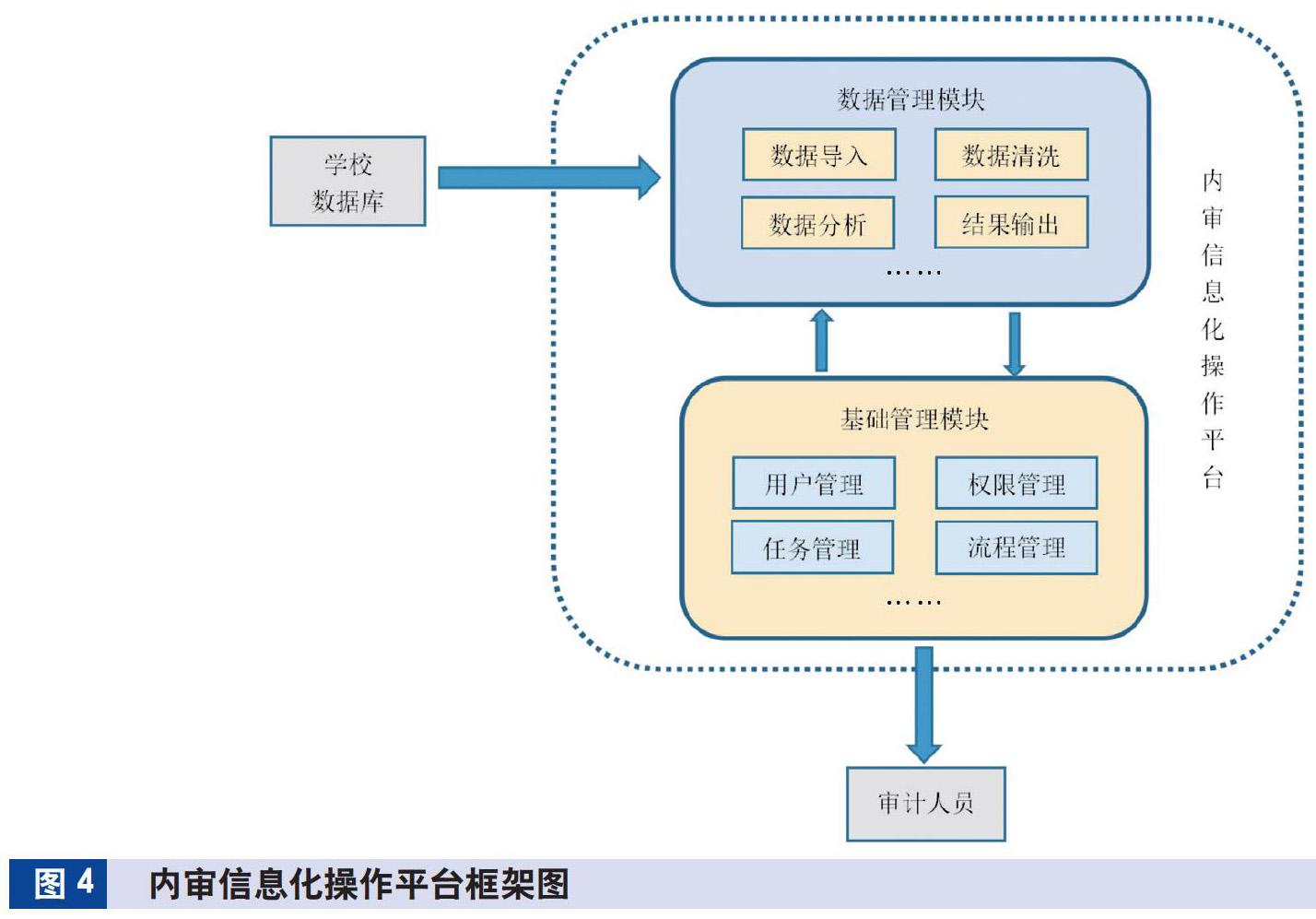

(四)以数据平台为支撑,构建综合的内审信息化操作平台

数据管理模块构建起内审的数据平台,对接学校基础数据库和业务数据库。同时,可以运用多元数据分析技术对审计数据进行多维度分析,提高审计数据处理分析能力。但仅构建数据管理模块难以满足内审人员的日常审计需求。审计流程的信息化意味着审计业务全过程的信息化操作,项目人员的组成、分工,审计底稿的编制等都需要在信息平台中实现。为实现审计业务的综合化管理,还需构建基础管理模块。数据管理模块与基础管理模块配合作业共同构成内审信息化操作平台,如图4所示,其中基础管理模块由用户管理、权限管理、任务管理和流程管理等子模块构成,维系审计业务的日常管理。基础管理模块为数据管理模块提供基础服务,数据管理模块将分析结果反馈给基础管理模块,二者协调配合,为审计人员提供综合的内审信息化操作平台,以提高审计工作效率效果。

三、加强高校内审信息化建设的建议

从系统论的角度分析,若以学校整体为一个系统,内审信息化平台就是学校系统的重要构成要素,其与学校氛围、制度框架、其他数据管理系统、内部审计人员等要素的协调配合程度又决定着学校系統的运行效率。只有加强内审信息化平台与学校其他要素的协调配合,才能实现学校系统效能的最大化。

(一)提高对内审信息化的重视程度

高校内审信息化建设是积极响应习近平总书记“坚持科技强审,加强审计信息化建设”号召、顺应时代信息化发展需要的必要举措,高校对于内审信息化建设应给予充分重视,坚持统一领导,加强各部门协调配合,保证信息化建设过程中的人员配备及必要的建设经费支持,只有多方面的支持、协调,才能促使内审信息化建设的有效推进,早日实现内审信息化作业平台的上线运行,提高内审工作实效。

(二)合理规划内审信息化建设框架

结合学校实际进行合理的建设规划是内审信息化建设的重要前提。目前,各高校信息化建设情况不一,已上线运行的信息化管理平台各不相同,基于不同的信息化建设背景,内审信息化建设框架也不尽相同。在内审信息化建设过程中,高校需要首先结合自身实际,明确内审信息化建设的目标和内容,合理规划建设框架。如何实现学校数据互联共享、实现哪些数据的互联共享、如何保证数据的安全以及嵌入哪些数据分析模块等问题,都需要提前予以明确。

(三)完善内审信息化操作制度

在信息化平台下,高校内审人员不再局限于接触传统的账册数据,更多的是学校各方的信息数据。由于各管理领域存在一定程度的数据互联共享,审计人员的数据查看权限相应增大。已有的审计制度大多未考虑信息化背景下审计人员操作权限、数据查看权限等的设置问题。因此在内审信息化建设中,完善内审信息化操作制度有必要提上日程,对审计人员的操作权限、质量管控等进行相应的明确,以规范内审行为、降低审计风险、提高信息化审计的安全性和可靠性。

(四)提高内审人员信息化水平

内审人员是审计信息化平台的实践者,内审人员的信息化审计理念和信息化操作能力直接影响审计信息化平台运行的效率效果。信息化审计手段是审计发展过程中的新事物,既孕育于传统审计手段之中,又是对传统审计手段的继承和发展。内审人员要充分认识信息化发展给审计实务带来的冲击与挑战,转变审计观念,逐渐从手工查账过渡到对信息化平台电子数据的鉴证分析,积极应对挑战,学习信息化审计方法,增强信息化审计能力。

(作者单位:泰州学院,邮政编码:225300,电子邮箱:542187514@qq.com)

主要参考文献

卢跃.大数据环境下高校内部审计工作的思考[J].经济师, 2019(2):109+112

马欣.高校内部审计信息化问题研究[J].知识经济, 2018(13):109-110

彭凌.论大数据时代背景下高校内部审计信息化建设[J].会计师, 2019(3):47-48

赵国政.浅谈基于高校信息化平台的内部审计质量控制[J].经贸实践, 2018(22):75

猜你喜欢

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

科技视界(2016年20期)2016-09-29