优化审计结果运用机制 开创内部审计管理新局面

2020-07-26 14:28

中国内部审计 2020年7期

[摘要]中国核工业华兴建设有限公司结合自身实际,运用“过程方法”的管理理念创新、实践并形成一套系统的审计结果运用管理模式。该模式以“促进完善公司治理结构、管理制度和提升公司治理能力”为目标导向,提炼出六个维度并定义了结果运用的内容、形式和途径,形成一套系统的结构化制度体系,确保内部审计结果运用具有更好的融入性和效果,最大限度地实现审计价值。

[关键词]内部审计 结果运用 过程方法 管理模式

中国核工业华兴建设有限公司(以下简称中核华兴)紧跟国家建筑市场行业的发展脚步,建立了以建筑业为基础,以军工工程、核电站和核设施建设为特色,以工业、民用工程为重点,实施资本运作和投融资管理的建筑全产业链布局。

为更好匹配公司生产经营管理对审计职能作用发挥的需求,中核华兴结合自身发展规划和管理实际,积极推进审计结果运用管理机制改革,基于ISO9000质量管理体系“过程方法”的管理理念,丰富内部审计结果运用的内容和形式,设计建立“输入—过程—输出”的流程化体系,构建“PDCA”螺旋式循环上升的审计结果运用管理模式,并通过其在审计结果管理中的应用,进一步激发内部审计管理效能,体现内部审计价值,开创内部审计管理新局面。

一、主要做法

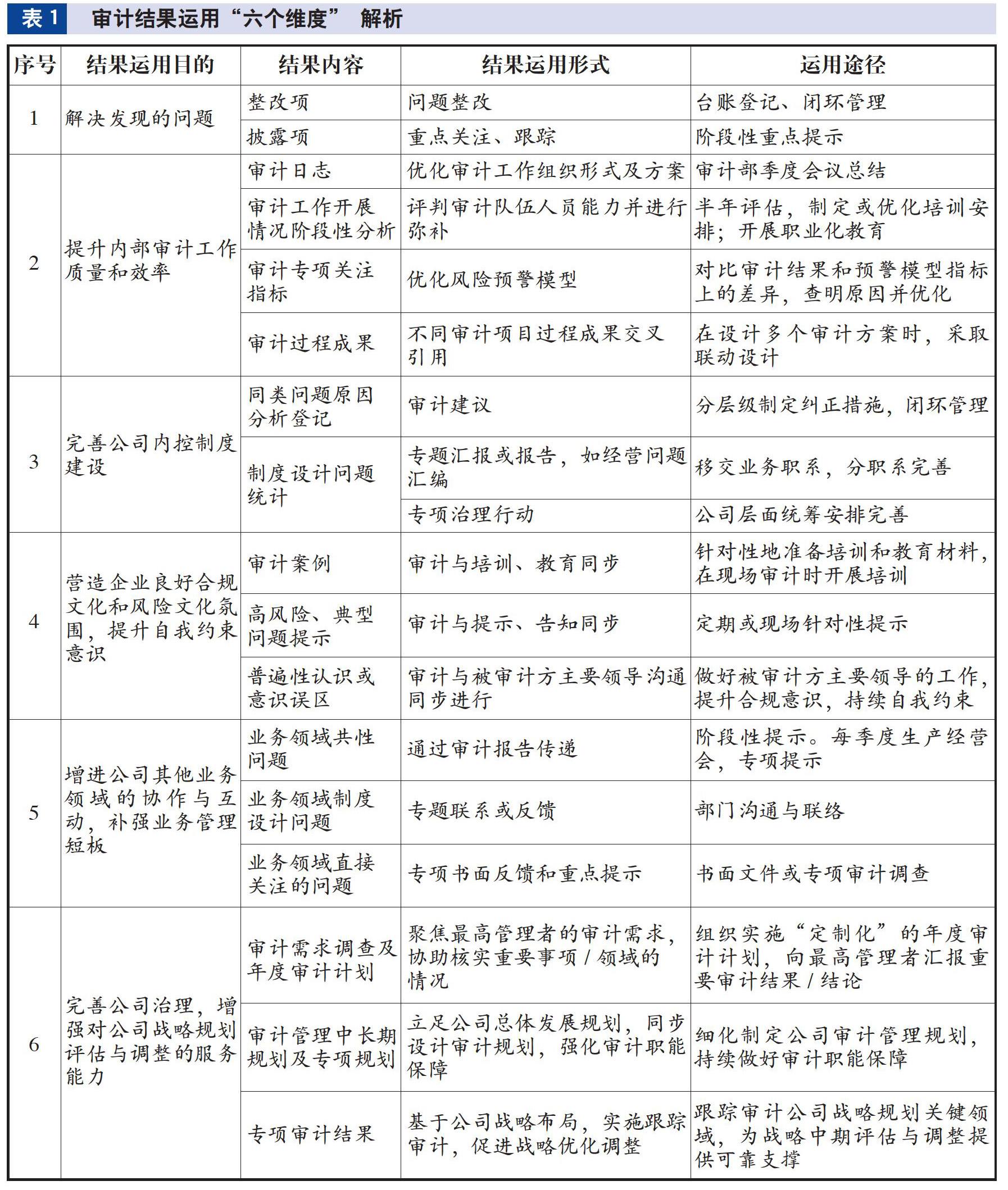

(一)六个维度丰富审计结果运用内容和形式

中核华兴打破以往对单个审计项目中审计整改项跟踪关注的固有审计结果运用管理模式,以“促进完善公司治理结构、管理制度和提升公司治理能力”目标为导向,从六个维度丰富内部审计结果运用的内容和形式,提升了内部审计结果运用价值,见表1。

(二)系统设计,构建审计结果运用管理新模式

内部审计结果基于审计活动而产生,审计活动的结果所反映的问题具有针对特定审计项目的独特性,同时在制度设计、制度执行、行为或企业内外部环境等维度下具有一定的普遍性。除考虑单个审计项目结果及运用外,还考虑多个审计项目结果之间的关联性,从审计环境、制度建设和工作方法三个方面着手,应用ISO9000质量管理体系“过程方法”的管理理念,聚焦审计结果信息的输入与输出,以管理程序、操作规程、工具库、表单库等体系文件的形式予以明确,进而完成审计结果运用管理新模式的搭建,基本运作模型见图1。

在单个审计项目执行PDCA闭环管理(项目策划、项目实施、项目质量复核及问题整改、项目总结改进)的同时,将审计结果作为管理对象,实施“输入—过程—输出”过程为基础的系统管理,从管理系统的角度进一步放大审计结果的运用效果。即将已形成的审计结果持续纳入公司审计结果库中,结合不同业务活动需求(如年度审计项目的选择、重要项目/领域审计要点的确定、审计良好经验分享与技能提升、战略规划总结与评估的决策支持等),分别链接至对应的审计结果信息分析模型中(如对上一年度所有审计发现问题/披露风险进行系统分析,查找当期管理短板、重点风险活动等内容,并将其作为下一年度审计项目计划的重要输入信息;辨識筛选典型项目审计结果,整理形成典型项目审计案例,作为审计人员技能培训的教材等),将已形成的审计结果进行靶向性分解及成果输出,不断提升审计结果的转化效率,形成了 “大环”(审计结果运用PDCA循环管理)套“小环”(单个审计项目PDCA循环管理)、审计管理能力螺旋式循环上升的良好局面,实现从公司治理、战略规划、顶层制度设计、内外部环境,以及提升内部审计工作质量、绩效和能力等多维度来挖掘、提升内部审计结果运用价值,在效果上实现了一审多项、一审多果、一果多用。

(三)紧盯整改,强化审计结果运用效果

促进审计发现问题整改,是审计结果运用最直接的体现。一方面,以单个审计项目专门开具的“审计纠正措施报告(IACAR)”为载体对审计发现问题整改措施的拟定与实施、整改的及时性、实际整改效果等方面进行全过程跟踪验证;另一方面,建立了审计发现问题的定期通报机制。基于已建立的审计发现问题动态跟踪信息库,编制季度《审计整改跟踪报告》和年度《审计结果公告》,在全公司范围内公布一个审计年度内所有审计项目中提出的主要问题、已整改完成问题数、尚未整改完成问题数、逾期未整改问题(含以往年度)等信息,引起各单位的重视,推动问题的及时、有效整改,真正实现审计发现问题的销号管理,在推进被审计单位完善体制、机制,规范运行的同时,提高审计工作关注度以及审计公信力,增强审计结果运用效果。经统计,通过运行此项机制,中核华兴近两年审计发现问题的按期答复率较以往提高70%,按期整改率较以往提高25%。

(四)持续总结,提升审计结果转化效率

中核华兴建立审计监督结果的总结与分享机制,进一步提升审计监督结果的转化效率。一方面,对本单位2013—2018年开展的内部审计、专项检查、接受外部审计等活动中提出的典型问题进行分析,编制发布《公司内部审计经营管理汇编》,对战略管理、组织机构、制度建设与执行、“三重一大”决策与执行、市场开发、合同管理、采购管理、财务管理、施工管理及档案管理等十个板块的典型问题的内容、原因、后果予以阐述,明示经营管理活动红线边界,强化风险预防。另一方面,构建内部审计典型案例分享机制,不定期地对内部审计典型案例进行宣贯,警示典型案例中反映出的问题,以案说险,防患于未然。比如,针对某亏损项目审计调查典型案例在全公司范围内组织进行了分享,列示项目经营关键盈亏点,揭示工程项目投标阶段、合同签订阶段、项目实施阶段、工程结算阶段等各个项目管理环节存在的典型问题,提醒项目管理人员关注同类经营管理问题及风险,避免类似问题再次出现。

(五)监督协同,加大审计结果分享与利用力度

中核华兴搭建审计、纪检、法务、人力资源等相关业务职系的整改联动机制及信息分享平台。对于审计报告、法律诉讼信息、巡视巡察重要问题等信息资料数据实现点对点快速传递,既丰富监督部门审前准备的信息输入渠道,又提高对异常或重要事项的处理效率。

(六)完善组织,创造良好的审计结果运用环境

一方面,根据现代企业法人治理机构要求,进一步完善内部审计组织管理机构,细化明确了董事会、审计与风险管理委员会、总经理办公会等重要管理决策机构对内部审计的管理权限及审计结果的报告路径,通过实体化运作,极大提高决策层对内部审计结果的重视程度和利用效率,特别是提高审计结果中涉及公司战略规划、重要事项落实情况、重要风险领域的治理情况等内容的利用效率,为公司重要经营决策提供可靠的支持。另一方面,优化建立年度审计项目计划需求调查、项目审计审前意见征集、项目审计报告三向沟通(与被审计方、与重要部门、与总经理部领导)等一系列审计结果沟通交流机制,主动沟通和引导,强化政治站位,增强问题意识,督促被审计单位整改落实,并扩大范围进行自查,达到以点带面的效果,创造良好的審计结果运用环境,提高审计结果运用价值。

二、借鉴价值

(一)管理实践成果更具可复制性

该项管理实践是在内部审计准则所包含审计结果运用各项业务活动的基础上,从系统管理角度出发,丰富审计结果运用的内容及形式,并基于ISO9000质量管理体系“过程方法”的管理理念,搭建体系化审计结果运用的管理机制,改变了以往单线条审计结果运用管理模式,通过体系化的运作,增强审计结果与企业生产经营的联结与互动,提升审计结果运用成效。同时,该项管理实践不受企业类型(国企、民企等)、企业规模(集团级、子公司级、事业部级等)、企业所处行业(制造业、建筑业、服务咨询业等)的限制,具有很高的兼容性和可复制推广价值。

(二)内部审计价值获进一步彰显

审计结果运用管理机制的运作,拓宽了审计结果信息的获取对象范围,除有效促进各业务职系完善自身管理机制外,还提高了与公司治理、战略规划、组织架构、重要经营决策等方面的联系程度,更加契合最高管理者对内部审计管理绩效的需求定位,为其实施经营决策提供了更可靠的信息支撑,使得内部审计地位和价值有了进一步彰显。

(三)内部审计队伍建设得以强化

审计结果运用管理机制的运作,增强了内部审计在企业组织内部的影响力,增强了内部审计职业队伍的吸引力,由此进一步提升了内部审计人员的知识技能水平,丰富其职业规划,使内部审计队伍成为培养企业骨干人员的摇篮。

(执笔:曹太平 刘佳欣 丁洁琼)

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

电脑知识与技术(2016年21期)2016-10-18

科技视界(2016年22期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

考试周刊(2016年76期)2016-10-09