表外业务对银行收益的影响研究

2020-08-09 08:57

环渤海经济瞭望 2020年6期

一、表外业务概述

(一)表外业务定义。表外业务是指商业银行从事的,按现行会计准则不列入资产负债表内,不形成现实的资产负债,但影响银行当期损益的经济活动。由于该类业务无法直接从资产负债表中反应出来,所以称为表外业务。

(二)发展现状

1.纵向发展

由《中国金融稳定报告》整理出表外业务余额变化,得出2014年-2017年持续增长,2018年表外业务规模增速回落。2018年底,我国商业银行表外业务总余额338.42万亿元,虽然增速同上年比较下降了7.15个百分点,但仍同比增长12.02%。可见,我国银行表外业务仍具有发展空间。

2.横向发展。通过国泰安数据库,手动整理得出16家上市银行相关数据,又将这16家银行分为国有商业银行(中国工商银行、中国银行、中国农业银行、中国建设银行、中国交通银行)和非国有上市银行(北京银行、光大银行、华夏银行、民生银行、南京银行、宁波银行、平安银行、浦发银行、兴业银行、招商银行、中信银行),用非利息收入近似替代表外业务收入。

(1)商业银行表外业务规模缓慢变化。由图可知,国有商业银行除了2017年短暂下降,表外业务收入规模逐年扩张,而非国有商业银行表外业务收入规模逐年增加,国有商业银行的规模明显大于非国有银行的表外业务规模。

(2)商业银行表外业务占比变化较平缓。由图可知,国有银行的表外业务占比除了2017年下降,其余均有缓慢增长的趋势,说明我国国有商行较为注重表外业务发展;2015年—2019年,非国有商行的表外业务占比逐年缓慢增加,表明非国有商行将表外业务作为了新的发展工具;从整体来看,非国有商行的非利息收入占比均高于国有银行。

(3)不同种类银行的表外业务发展情况不同。从表外业务总规模来看,国有银行的总规模高于非国有银行,符合国有银行总规模大于非国有银行的现状;从表外业务占比来看,非国有银行的表外业务占比均高于国有银行的占比,可以看出近年来非国有银行在大力发展非利息收入的中间业务,这符合非国有银行在市场竞争中追求中间业务收入的现状。

二、表外业务对银行收益的影响

(一)数据收集与模型选择

数据收集最终选取了16家商业银行的2010年—2019年的面板数据,其中分为5家国有商业银行、11家非国有商业银行。

研究表外业务对银行收益的影响,要建立多元回归模型

ROE=α+β1OBSit+β2LTAit+β3FTAit+β4STAit+β5SIZEit+β6LDTAit+εit,进行面板数据分析,其中:

ROE为股权收益率

OBSit代表第i家银行t时期的表外业务收入占比

LTAit代表第i家银行t时期的贷款总额/总资产

FTAit代表第i家银行t时期的固定资产总额/总资产

STAit代表第i家银行t时期的股东权益/总资产

SIZEit代表第i家银行t时期的总资产对数

LDTAit代表第i家银行t时期的贷款损失准备金/总资产

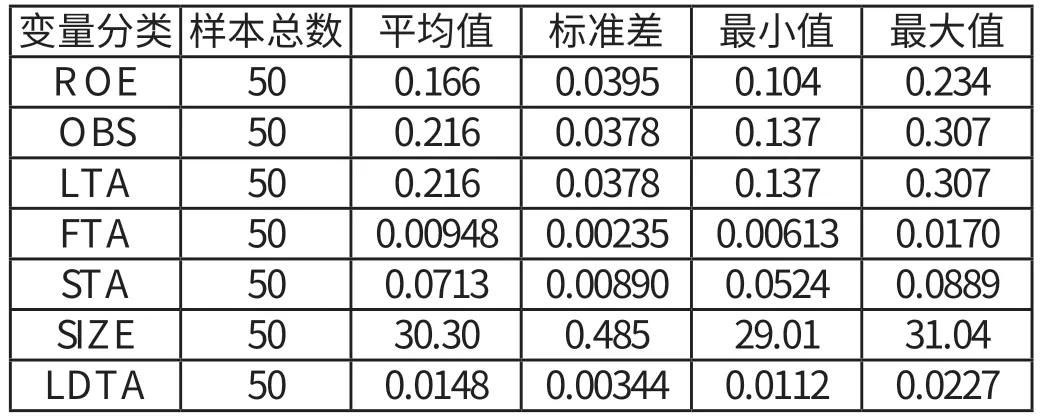

(二)描述性统计分析

国有商业银行

非国有商业银行

综合以上来看,虽然二者的股权收益率均值与表外业务收入占比均值差距较小,但非国有商行的数值均高于国有商行的相应数值。

5家国有银行ROE平均值为0.166,11家非国有银行ROE平均值为0.168,虽然两均值差异较小,但非国有银行的ROE仍高于国有银行ROE,可见国有商业银行与非国有商行的发展目标有较大差异。

5家国有银行OBS均值为0.216,波动不大;1家非国有商业银行OBS均值为0.235,波动较大,由此可得11家非国有商业银行之间发展差异较大。同时非国有商行OBS均值高于国有商行数值,可见表外业务已成为非国有商业银行发展的新工具。

(三)相关性分析

通过ststa的相关性分析可初步判断,国有商业银行的ROE和OBS的相关系数为0.3270(正数),则说明表外业务对国有商行的收益有积极作用,非国有商业银行的ROE和OBS的相关系数为-0.5505(负数),则说明表外业务对国有商业银行的收益有消极作用,而表外业务具体对银行收益影响的大小,需要回归分析来证明研究。

(四)回归分析

1.豪斯曼检验。通过ADF的平稳性检验,国有商业银行和非国有商业银行的样本序列都存在不平稳现象,因此要进行一阶差分,通过差分均为平稳序列。

通过豪斯曼检验,得出随机效应回归模型适用于11家非国有商业银行,固定效应回归模型适用于5家国有商业银行。

2.回归结果。通过各自效应回归,可以得到5家国有商业银行的ROE与OBS的系数估计量为0.04060834,表示当OBS增加1%,国有商行的ROE增加0.04%,则国有商行的股权收益率与表外业务收入占比成正比,说明国有商业银行可以通过增加表外业务提高收益;11家非国有商业银行的有关系数估计量为-1.487275,表示当OBS增加1%,非国有商行的ROE减少1.49%,则非国有商业银行的股权收益率与表外业务收入占比成反比,说明非国有商行通过增加表外业务并不能提高收益。

可见,增加表外业务对国有商业银行的收益增加具有促进作用,但是效果不明显;增加表外业务会降低非国有商业银行的收益,并且影响较为显著。

三、表外业务管理的建议

(一)树立正确的管理经营理念。通过前文的实证分析,可以得到表外业务并不能单纯地增加银行收益。表外业务对银行和企业来说是一种双赢工具;对于银行来说,表外业务的开展能够增加银行的竞争力。对企业而言,表外业务的信用功能促进了个体企业资金的流通。因此更应当树立正确的银行管理经营理念,切忌一味追求合作双赢,一味追求高收益而忽视了表外业务对银行收益的消极作用。

(二)采取特色化的经营管理措施。从目前来看,我国商业银行并不能一味地通过发展表外业务来增加收益,因为随着表外业务的扩张,国有商行的收益会随之上升,而非国有商行的收益会有较小程度的下跌。因此,我国不同类型的商业银行不能盲目跟风,切忌一味追求高收益而照搬他行的管理措施,应当根据自身的实际情况来选择表外业务的管理措施。

根据目前的发展状况,我国国有商行的发展目标是稳中求进,更注重银行经营的稳定性,因此根据表外业务对国有商行收益的影响,国有商业银行可以通过增加表外业务,提高非利息收入规模与占比,进而改善其收入结构来使收益增加。对于我国非国有商行来说,其表外业务的发展力度较大,考虑到表外业务对非国有商行的消极作用,其可以适当降低对表外业务的依赖性,可以结合自身情况发展创新其他业务。

(三)大力引进人才,加强员工培训。商业银行应大力引进相关表外业务管理人才,提高银行内部稳定性,减少可能带来的风险,同时,还可以加强员工培训,增强员工对表外业务的敏感性,不断提高前、中、后台操作和管理人员风险识别和化解能力。

猜你喜欢

今日农业(2021年16期)2021-11-26

今日农业(2021年21期)2021-11-26

信息化建设(2020年2期)2020-05-19

吉林农业·下半月(2017年8期)2017-08-15

商情(2016年49期)2017-03-01

躬耕(2016年5期)2016-06-02

当代县域经济(2015年12期)2015-03-20