洪涝巨灾债券的创新及其定价研究

2020-08-14 07:52周子雅

湖南师范大学自然科学学报 2020年4期

欧 辉,周子雅

(湖南师范大学数学与统计学院,中国 长沙 410081)

我国是世界上洪涝灾害多发的国家,特别是长江中下游地区,常年遭受洪水威胁,给人民带来了严重的生命威胁和重大的经济损失,同时也给政府和再保险机构带来了沉重的压力与风险。为有效防范巨灾风险,人们将巨灾保险风险转移到了资本市场,巨灾保险风险证券化应运而生。

自上世纪90年代开始,国际资本市场利用创新型证券化产品为巨灾风险提供了灵活多样的解决方案。这些产品中,巨灾债券(catastrophe bonds)是当前应对巨灾风险较为成功且交易广泛的产品之一。巨灾债券是一种保险连结债券,将收益与指定的巨灾损失相连结,将保险公司部分巨灾风险转移给债券投资者。与其他债券不同的是,巨灾债券收益的支付通常以一个巨灾事件是否发生为依据,由保险公司或者再保险机构在市场上公开发行。巨灾债券在市场上公开发行后,未来债券本金及债息的偿还情况,完全根据巨灾损失发生情况而定。

对于巨灾风险证券化的研究,国外学者较早进行了探索,Cummins和Geman[1]最早将套利定价模型的思想运用到巨灾保险衍生品定价中;Lane[2]基于道格拉斯生产函数的思想,在精算定价理论框架下提出了LFC模型,并利用已发行的巨灾债券的市场价格数据对参数进行了估计;Wang[3]在一致性风险度量的前提下提出了一个巨灾债券定价模型,在Wang变换的基础上加入概率变换来调整风险溢价,使得对损失分布的描述更精确;Christofides[4]对Wang模型进行了改进,对资本市场和保险市场中的风险进行了整合,得到了一个更加高效简易的巨灾债券定价模型。

我国对巨灾债券的研究相对于国外而言开展得比较晚,主要是因为我国保险业的相关制度、政策以及监管并不完善,加上尚未建立一个成熟有效的强资本市场。最近数十年来,我国的保险行业迅速发展,国内越来越多的研究人员开始研究巨灾保险风险证券化。白雪[5]用现金流分析对台风巨灾债券进行了定价研究;周延和闫会丽[6]用LFC模型对一年期的地震巨灾债券进行了模拟定价研究;田玲和向飞[7]用1999年的巨灾债券价格数据对Wang二因素模型和LFC模型进行了比较分析,最后得出Wang二因素模型要优于LFC模型;施建祥和邬云玲[8]以资本资产定价模型确定了巨灾债券的收益率与发行价。

为了丰富投资者的选择,本文在考虑风险厌恶因素的基础上,设计了一款新型的两阶段洪涝巨灾债券,并对其进行定价。在实证部分将数据范围确定为洪涝灾害频发的湘鄂赣3省,以2004年至2017年间洪涝灾害损失数据作为研究对象,首先对年发生次数和损失金额进行了分布拟合,在得到损失分布的基础上计算洪涝巨灾债券价格。

1 洪涝巨灾债券的创新

2015年,中国财产再保险股份有限公司作为发起人,通过设立的百慕大的特殊目的机构Panda Re发行了一只保障中国地震风险的巨灾债券,迈出了中国巨灾风险证券化创新的一步。这是国内保险机构第一次在国际市场发行巨灾债券,也是一次对中国巨灾风险证券化产品定价的有效实践。

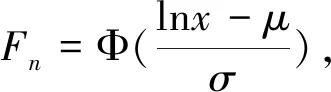

本文在考虑风险厌恶因素的基础上,设计了一款基于现金流贴现模型的两阶段洪涝巨灾债券,给出更为合理的洪涝巨灾债券价格。首先对将在定价模型中出现的符号进行说明。本文中,T表示债券期限,A表示面值,Fr表示息票收益,it,t=1,2表示t年期国债到期收益率,rt,t=1,2表示t年期洪涝巨灾债券的市场利率估计值,事件S1表示洪涝灾害损失金额在区间[0,d1)内,事件S2表示洪涝灾害损失金额在区间[d1,d2)内,事件S3表示洪涝灾害损失金额在区间[d2,d3)内,k(0 对于两阶段的债券,由于前一阶段是否发生洪涝灾害与后一阶段是否发生洪涝灾害无关,在有效期内可能会发生3×3=9种情况。针对每种可能发生的情况设置收益,并按离散复利贴现债券收益,得到收益情况如表1所示。 表1 9种情况所对应的收益情况Tab. 1 Symbolic explanation 假设损失分布已知,由分布函数的性质以及事件的独立性可以分别得出这9种情况所对应的概率值如表2所示。 表2 两阶段内各种情况的概率值p(Si×Sj),i,j=1,2,3Tab. 2 Income corresponding to 9 cases 本文将数据范围确定为洪涝灾害频发的湘鄂赣3省,以2004年至2017年间洪涝灾害损失数据作为研究对象(表3),对定价模型进行实证研究。 表3 洪涝灾害损失发生率Tab. 3 Probability values of various situations in two stagesp(Si×Sj),i,j=1,2,3 湘鄂赣3省由于地势低平,流域面积广,容易受到洪涝灾害的影响。由中国水旱灾害公报的数据(表4)可知,原始样本的峰度为9.724 4,远大于3,说明分布非常陡峭;偏度为2.648 1,属于高度正偏斜,说明湘鄂赣3省由洪涝灾害造成的直接经济损失分布符合厚尾分布。因此样本数据具有明显的尖峰厚尾特征,即“低频高损”特征,符合经典研究理论。 表4 洪涝灾害统计分析表Tab. 4 Loss rate of flood disaster 巨灾损失分布的厚尾性决定了对其拟合需要选择恰当的分布函数,以便能有效拟合整体分布。将损失金额数据按从小到大的顺序排列代入下列公式,可得经验剩余函数值en[X;xk]和经验分布函数Fn分别为 在得到经验剩余期望值和经验分布函数之后,通过经验剩余期望值和经验分布函数的变化趋势拟合巨灾损失的分布模型。根据趋势选择损失分布函数,然后进行参数估计,将理论剩余期望函数值与经验期望函数值进行比较调整,然后再对其进行拟合优度检验,通过检验后确定为损失分布函数。然后利用R软件分别做出经验分布函数散点图(图1)和经验剩余函数的散点图(图2)。 图1 经验分布函数散点图Fig. 1 Scatter diagram of empirical distribution function 根据经验剩余期望函数散点图可以初步选择帕累托分布和对数正态分布作为损失分布模型,通过矩估计法计算初始参数,得出帕累托分布的初始参数为 将得到的数据作为拟合的初始值,利用MATLAB对经验分布函数进行拟合,并选择帕累托分布和对数正态分布作为拟合目标函数,可以得到模型参数最优的估值(表5)。 表5 损失分布模型参数估计Tab. 5 Statistical analysis of flood disaster 图3 直接经济损失的帕累托P-P图Fig. 3 Pareto P-P chart of direct economic loss 一般认为洪涝灾害的发生服从泊松分布,具有随机性。因此,假设洪水损失次数Y服从参数为λ的泊松分布,记做Y~P(λ)。这里由原始数据计算出洪水发生次数的均值为2.57,运用矩估计可得λ=2.57,因此可认为洪涝灾害年发生次数服从参数λ=2.57的泊松分布。 为了能够准确得出洪涝巨灾债券价格,利用我国2017年12月国债收益率对洪涝巨灾债券每期的市场利率进行估算。截止到2017年12月31日的1年期国债到期收益率为3.790 9%,两年期国债到期收益率为3.786 9%。设T=1时刻巨灾债券的市场利率为1年期国债收益率,即i1=3.790 9%,假设巨灾债券的市场价格为100元,则在T=2时刻有:100=3.786 9/(1+i1)+(3.786 9 +100)/[(1+i1)(1+i2)],解得T=2时刻的收益率为i2=3.782 7%。 令债券面值A=100元,息票收益Fr=12,期限为2年,以湘鄂赣3省2004年至2017年间洪涝灾害损失数据作为研究对象,洪涝灾害损失金额在区间[0,150)上为事件S1,损失金额在区间[150,500)为事件S2,损失金额在区间[500,+∞)上为事件S3。 由表1和表2的计算公式可得两阶段内所有情况所对应的收益值如表6所示。 根据前文可知洪涝灾害损失服从对数正态分布,由分布函数的性质可求得在一年中S1,S2和S3这3个事件发生的概率分别为p1=0.812 5,p2=0.105 6和p3=0.081 9。对于两年期的债券,在有效期内可能有9种情况,分别对应的概率值如表7所示: 表7 两阶段内各种情况的概率值p(Si×Sj),i,j=1,2,3Tab. 7 Income corresponding to 9 possible situations in two stagesp(Si×Sj),i,j=1,2,3

2 实证部分

2.1 描述性统计分析

2.2 损失分布拟合

2.3 损失次数的拟合

2.4 洪涝巨灾债券定价

猜你喜欢

今日农业(2022年15期)2022-09-20

湖北农业科学(2022年14期)2022-08-23

古代文明(2022年3期)2022-07-09

园林科技(2021年2期)2022-01-19

作文成功之路·教育前言(2020年12期)2020-06-24

劳动保护(2019年3期)2019-05-16

消费导刊(2018年10期)2018-08-20

金融经济(2018年14期)2018-08-16

中央民族大学学报(自然科学版)(2017年3期)2017-06-11