基差回归策略在期货市场上的运用探析

2020-10-12 14:12刘翼博

中国市场 2020年26期

刘翼博

[摘要]期货市场在市场经济发展中发挥至关重要的作用,起到完善现货市场,规避企业的生产经营风险,稳定国民经济发展等作用,并增强了我国在大宗商品国际市场上价格形成中的话语权。而对于广大投资者来说,期货市场更是魅力十足,进行投机交易,无不想战胜市场,但期货市场瞬息万变,商品期货价格难以预测。本文将着眼于基差回归理论,利用期货价格处于不合理基差区间的自我修复现象,寻找较为稳定可靠的投机机会。笔者将从该策略的内在逻辑、价格回归方向、策略稳定性、风险控制、策略缺点等方面,详细阐述基差回归策略在期货投机中的具体运用,希望投资者能够真正理解基差回归的逻辑,从而丰富自己的交易策略。

[关键词]基差回归;升水;贴水;套利对冲

[DOI]10.13939/j.cnki.zgsc.2020.26.

基差是现货价格与期货价格的差,用来描述现货价格与期货价格之间的关系。若基差大于0,则表明现货价格大于期货价格,即称现货升水或者期货贴水;若基差小于0,则表明期货价格大于现货价格,即称现货贴水或者期货升水。由于影响因素的相近,期货价格与现货价格往往表现出同升同降的关系,但影响因素又不完全相同,导致两者的变化幅度也不完全一致。因此,基差可以看成期货价格与现货价格之间实际运行变化的动态指标。合理的基差区间主要反映现货和期货两个市场之间的运输成本和持有成本上,而不合理的基差区间则为投资者提供了较好的投机机会。

1.高基差的产生原因及其回归的必然性分析

在基差回归交易策略中,首先要求的条件就是近月合约出现高基差,那么为什么期货合约会出现高基差?我们知道,现货价格是商品当下的流通价格,而期货价格是市场参与者对商品在未来某一时点的预期价格,价格不同也就理所当然。由于基本面的各种因素影响,尤其是一些突发因素,如农产品在生长期突发灾害事件等,使市场对商品在未来某一时点的供需作出偏松或者偏紧的预期,体现在价格上就是期货价格对现货价格贴水或者升水,加上资金的炒作追逐,就为高基差产生的推动力。如果基本面风平浪静,那么基差也就一直保持在合理水平。

随着交割月份的临近,高基差是必然要回归的,主要是因为过高的基差会产生无风险的期现套利机会。试想:你是一位螺纹钢贸易商,如果现在螺纹钢现货价格是3500,期货价格是4000,你会怎么做?你会从现货市场买入螺纹钢,同时在期货市场卖出螺纹钢,反之亦然,这就是期现套利典型模式。这个套利过程就会使螺纹钢的现货价格上涨,期货价格下跌,直至二者的价差回归至无套利空间的合理水平,这就是基差必然回归的逻辑分析,也是本交易策略的理论基础。

2.基差回归的方向

高基差的回归分两种情况:期货价格向现货价格靠拢或者现货价格向期货价格靠拢。本文主要讨论基差回归策略在投资者投机行为中的运用,故对于像大多数没有现货背景的读者而言,我们只能交易前者。当发现某品种的近月合约出现高基差时,我们就需要去研判基差可能以哪种方式回归。

笔者认为,研判回归方式的方法较为实用的是证伪法和库存法。证伪法是指,大宗商品在一些突发或者重大的多空因素发生的环境下,市场资金推动远期合约的期货价格与现货价格发生比较大的偏离,随着时间的推移,如果这些因素被逐渐证实,那么必然是现货价格向期货价格靠拢,实际上这就是期货的价格发现功能。但是如果这些因素被证伪,或者对供求关系的影响远远小于起初的预期,此时期货价格也就理所当然的向现货价格靠拢。但是证伪法无法量化,只能凭经验、感觉,稳定性较差,所以笔者建议的交易策略主要使用库存法。

库存法是按照经济学基本规律,商品的价格取决于供给与需求的相互作用,供给与需求相互作用的结果就是库存,我们可以根据库存的大小来判断供给与需求的相对强弱。如果某种商品库存较低,说明市场上供不应求,需求的力量大于供给的力量,在其他条件不变的情况下,商品的价格易涨难跌,反之则易跌难涨。

高基差可分两种情况,期货对现货的高升水和深贴水。期货高升水即为期货价格大幅高于现货价格,如果此时产业库存处于高库存状态,意味着供过于求,现货价格在高库存压制下很难走强。反之在期货深贴水时,意味着期货价格大幅低于现货价格,如果此时产业库存处于低库存状态,意味着供不应求,现货价格在低库存支撑下很难走弱。在上述这两种情况下,期货价格都理应向现货价格靠拢以完成基差的回归修复。

当我们得出了基差将以期货向现货靠拢的方式完成回归后,还需要等待入场时机,因为基差有可能会进一步走阔,入场太早除了要承担额外的风险外,对收益也有影响。入场时机可以使用任何一种技术分析指标给出的转势信号,均线、MACD、2B都可以。值得注意的是由于使用基差回归交易策略持仓时间都在数周以上,寻找开仓机会的时间周期在日线级别即可,无需在分钟、小时级别上找开仓点。

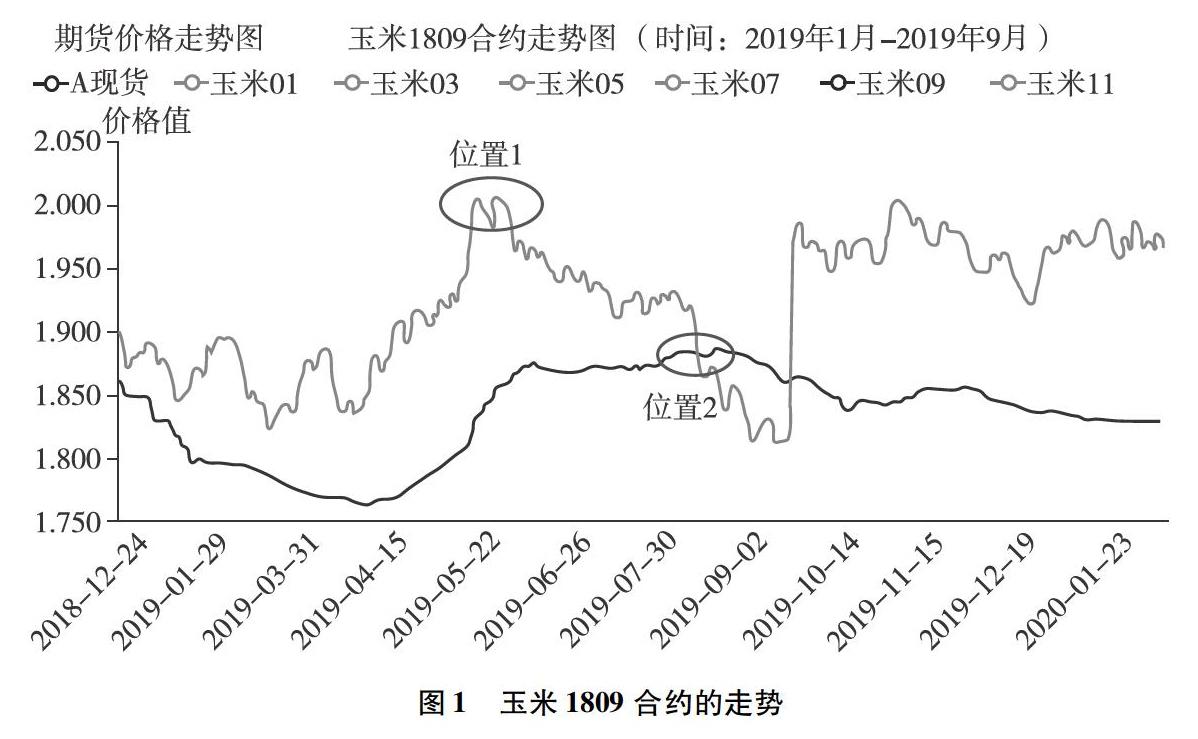

图1是玉米1809合约的走势图。大家都清楚2019年非洲猪瘟疫情对饲料行业冲击很大,在饲料利空的大环境下,如何利用基差回归策略进行交易?我们先看位置1,在2019年5月下旬,出现了2B形态。此时,玉米1809合约升水近150点。在非洲猪瘟疫情未见好转的情况下,北方玉米港口库存近500万吨(注:2016-2018年同期分别为280万吨、400万吨、250万吨),表明玉米正处于属于近年同期高库存状态。因此,玉米1909合约在利空大环境和高库存的配合下,1809合约价格开始下跌,基差快速回落,并在位置2(2019年8月9日)基差归零,这是一個典型的基差回归案例。

至此,笔者就总结出价差回归交易策略的基本公式:

期货高升水+现货高库存+技术转势信号-->做空

期货深贴水+现货低库存+技术转势信号-->做多

3.如何进一步提高策略确定性

上述公式已经可以满足大部分的交易需求,不过为了进一步提高确定性,笔者认为可以加入更多的条件,加入什么条件取决于读者对产业基本面的了解和能够获得的数据。比如我们可以加入一项产业利润,当产业链某一个环节的利润很高时,企业在高利润驱使下会加足马力生产,而此环节的高利润就等于产业链下一个环节的高成本,如果下一个环节不能将高成本向下转移,唯一的结果就是压缩采购减少生产乃至行业大面积亏损甚至有破产倒闭情况发生,导致库存越来越高,当库存达到个临界点时,就必须降价处理,价格下跌,所以高利润无法长期维持,反之,低利润也不可能长期维持,于是就有了下面的公式:

期货高升水+现货高库存+高利润+技术转势信号-->做空

期货深贴水+现货低库存+低利润+技术转势信号-->做多

4.用套利对冲降低风险

期货的单边行情在产生高收益的同时也伴随高风险,即使是基差回归这种确定性比较高的交易策略也同样如此,投资者在做任何交易的时候都应该对风险保持足够的警惕,并尽可能去控制,不可存侥幸心理。跨期套利就是我们通常采用的风控手段。

当近月开始走基差回归的逻辑时,由于远月合约没有基差回归的驱动力,所以近月合约期货价格向现货价格靠拢的速度和力度强于远月合约,这就是跨期套利的逻辑基础,具体来说,当我们的交易方向是做多时,选择正套,即多近空远,当我们的交易方向是做空时,选择反套,即空近多远。上述玉米的例子中,如果用对冲降低风险,则可以选择5-9反套,形成两腿套利组合。

5.基差回测策略的缺点

任何交易策略都有自身的缺点。笔者认为,该策略的交易品种均为近期合约,存在两大缺点。一是近期合约流动性差,尤其是非主力合约更为明显。二是可交易剩余时间短,近期合约基本上临近交割月,如果基差继续走阔的情况下,可能无法在进入交割月之前,实现自我修复,而投资者又必须在进入交割月之前平仓。由于基差回归策略关注点不是成本和利润,很可能出现高位做多、低位做空的情况,此时也就不能通过成本利润的基本面分析来采用移仓的方式继续持有仓位。

综上所述,基差回归策略具有合理的逻辑性和理论基础,开平仓均有较为明显的信号,虽然缺点较为明显,但该策略比较容易掌握,读者可以通过不断复盘,验证该策略的稳定性,熟悉该策略,以便指导自己的实际操作。

参考文献:

钟腾,汤珂.中国商品期货投资属性研究[J].金融研究,2016(4).

杨走肖.基于均值回归理论的螺纹钢基差MA策略[J].商讯,2020(1):149-150.

[3]周明华,张敏凯,周婷婷.基于成交量的 MACD构建和策略研究[J].浙江工业大学学报,2017(2).

[4]邹海荣,陈标金.基于MACD与MA比较的价格趋势识别[J].企业经济,2017(7).