中小服装企业资金管理探析

2020-10-21 05:29桂春香

理财·财经版 2020年2期

桂春香

摘 要:对企业经营发展而言,资金就像血液,决定了企业的生死存亡,其重要性不言而喻。资金缺乏、管理混乱、融资困难等问题困扰着绝大多数的中小企业,而服装行业尤为突出,因为服装行业一方面工序相对复杂,供应商众多;另一方面,服装行业毛利偏低:根据国家统计局数据,2019年服装行业营业收入利润率为5.45%,毛利率为15.04%,如果中小服装企业还需要通过外部的借款补充资金,增加利息支出,那么其净利润将进一步被压缩。本文从中小服装企业资金管理现状入手,分析问题成因,并给出相应的解决方案。

关键词:中小服装企业;资金管理;现状

一、中小服装企业资金管理现状与成因

(一)公司资金与个人资金权属不清

大部分中小服装企业老板通常没有资金归属意识,将公司资金与个人资金混为一谈,认为公司的资金也就是个人的资金,公私不分,公事支出有时候用老板的私人卡支出,如采购一些原料的费用;而私人的费用则用公司的对公账户支出,如个人购买汽车。甚至有些老板将客户的预收款用于个人消费,一旦客户要求退款,公司账面资金不够支付,这种行为严重影响了公司的信誉和长期发展。

(二)资金与利润混为一谈

由于中小服装企业的老板或管理者对财务知识匮乏,经常将资金与利润混为一谈,片面认为有利润就有资金,或者认为只要有资金,就可以随意使用。长期以这种观念经营企业,会忽视应收账款、存货、预付账款、预收账款、应付账款等资金与利润实现存在差异的营业资金的管理,从而对企业无论是在资金还是利润层面都没有一个明确的数据,一旦遇到突发情况,很难合理应对,容易造成资金链断裂,最终导致企业破产。

(三)营运资金使用效率低下

服装行业属于传统行业,也属于典型的买方市场,准入门槛较低,从业老板本身文化水平不高,无法建立现代化管理手段实施管理,使得营运资金使用率低下,例如:对应收账款跟进不及时、缺乏科学的存货管理方法、不考虑外部借款的资金成本等。

(四)资金规划实施难度大

资金是随着经营活动的产生随时在变动的,加之服装行业属于劳动密集型行业,无论是在采购还是在销售环节都会产生大量的、复杂的资金收支流水,如果没有成熟的业务信息软件,那么大多数企业对资金规划会无从入手。

二、中小服装企业资金管理解决方案

(一)建立资金收支管理规则

资金收支管理规则对其他事项的实施具有指导作用,因而此项工作应放在首位。中小服装企业一般的资金收支管理规则可以侧重以下几点。

(1)将老板个人资金与公司资金分离。如老板与公司确实需要产生资金往来,要严格按照公司相关制度、流程进行签字审批后再进行。

(2)执行收支两条线管理。公司应设置专门的收款账户、专门的支出账户,如支出账户余额不足,可通过拨付备用金的形式进行操作。

(3)制定付款、报销、借款制度。付款制度一般涵盖支付供应商货款、支付租金、发放员工工资等大额支出,针对这些大额支出,需要设置特殊审批流程;报销需关注特殊费用及公司重点关注的费用的管控;借款制度要分是否是与公司业务相关的借款,对于和公司业务相关的借款,要求在规定期限内办理冲账手续,对于员工个人借款,要评估其还款能力,根据不同岗位设置最高可借款金额,将坏账的可能性降至最低。

(二)提高营运资金使用效率

中小服装企业要提高营运资金的使用效率,应重点关注应收账款、存货、应付账款的管理。首先,尽量缩短应收账款账期,对应收账款进行账龄分析,及时跟进金额大、账期长的客户应收款;其次,制定科学合理的存货管理方法,对存货按类别、区域、季节、流转速度等维度进行标识,定期对存货进行盘点,确保账实相符,并结合相关数据测算最佳备货量,尽量减少资金占用;最后,减少现金采购,在签定采购合同之前,尽可能争取供应商更长的账期,如确实无法争取,可与对方商议支付一定的资金成本,同时公司内部要合理安排资金,按合同或约定及时支付供应商款项,塑造公司良好的形象,为后期争取更好的账期打下基础。

(三)掌握资金预算方法

企业因业务的动态性、数据繁多和逻辑复杂,对资金预算无从下手。但是,掌握资金预算方法,就起到了关键性作用。下文通过一个案例对中小服装企业资金预测的两种普遍方式进行分析。

案例:甲服装公司假设2020年年度销售额为2 000万元,毛利率为20%,净利润率为10%,甲公司根据订单生产服装,2020年所需面辅料及包装物均需对外采购,甲公司2020年预计其他资金需要量为50万元,根据历年数据,甲公司应收账款、存货、应付账款周转天数分别为60天、30天、30天。

方法一:计算2020年甲公司的资金缺口

年度资金缺口=年度销售额/应收账款周转次数+年度销售成本/存货周转次数-年度采购金额/应付账款周转次数-预计利润+其他资金需求量

应收账款(存货、应付账款)周转次数=360/应收账款(存货、应付账款)周转天数

根据上述公式,可以计算出2020年甲公司年度资金缺口为183.33万元。计算过程详见表1。

方法一是通过全年的资金模型计算出2020年日均缺口在183.33万元,但这是在收款和付款均为均速收付的前提下,倘若当月应收账款回笼较全年平均高,则资金缺口小于183.33万元;若当月应付账款支付较全年平均高,则资金缺口大于183.33万元。所以,方法一只是提供了一个理论上的缺口金额,而实践中,测算资金缺口往往需要用到方法二。

方法二:计算甲公司最近6个月的资金缺口。

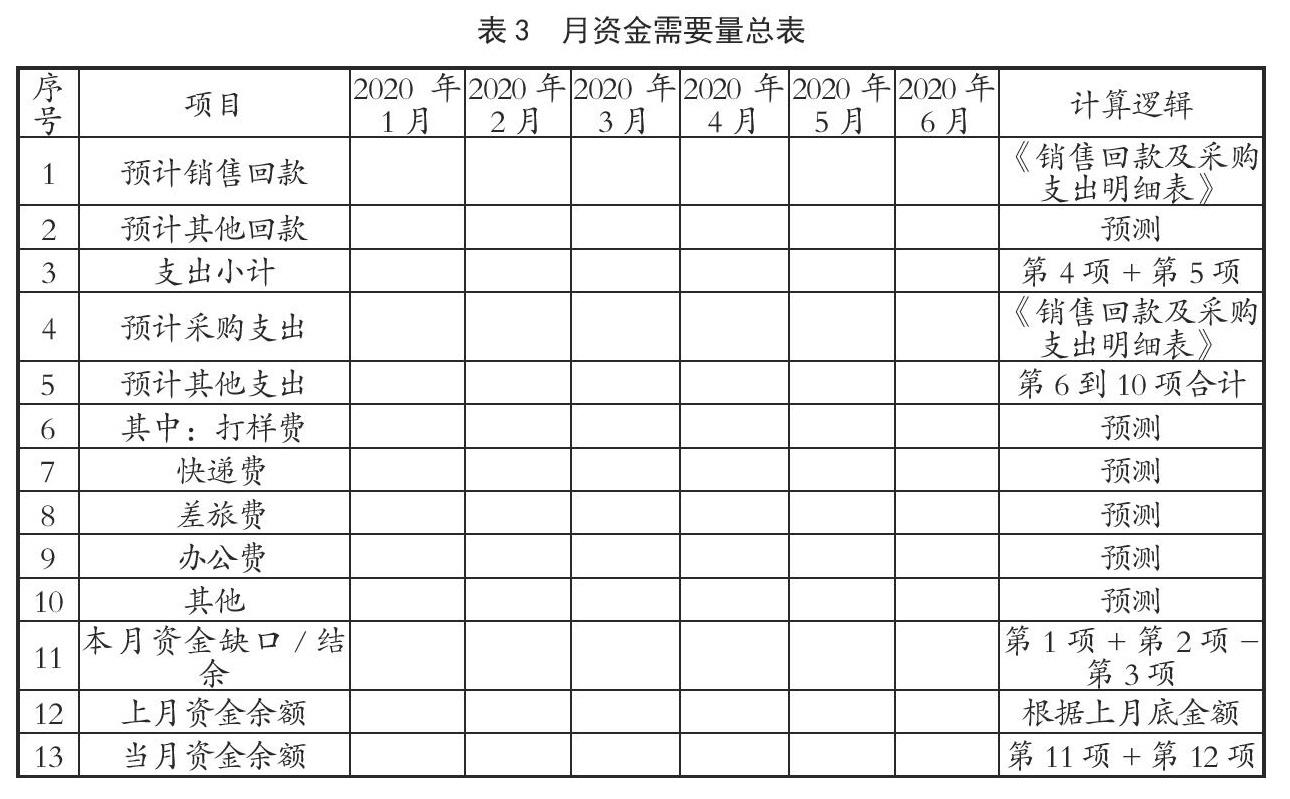

首先,甲公司需要填列《销售回款及采购支出明细表》。根据每个订单的情况将具体的销售信息及采购信息填入表格,填写的信息要尽量完整,涉及的回款时间及付款时间要尽量准确,如表2所示。

根据《销售回款及采购支出明细表》的收付款情况,再逐月填写《月资金需要量总表》,该表是在《销售回款及采购支出明细表》的基础上,补充填写预计的其他支出和各项费用,这样每月的资金缺口或结余数据就能计算出来,再加上上月资金余额,便能推测本月所需的外部資金。如表3所示。

根据上面两种预测资金的方法,企业基本可以对每月的资金使用效果进行一些反馈。每个月结束之后,结合对应的资金预算数据,进行差异分析,对差异较大的项目进行分析,并找出具体的原因和责任人,为后期资金预算提供相关经验参考。如实际情况已产生较大变化,相关的预算数据应进行及时调整。

参考文献

[1]蔡雨净.我国中小企业营运资金管理问题及对策分析[J].现代经济信息,2019(21):91.

[2]赵盈月.中小企业资金管理探究[J].中国市场,2019(30):75-76.

猜你喜欢

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

经营者(2016年12期)2016-10-21

科学与财富(2016年28期)2016-10-14

成才之路(2016年26期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08

小学教学参考(语文)(2016年9期)2016-09-30

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28