考虑模型不确定的TBP养老金的鲁棒最优投资策略研究*

2020-11-02 12:12王沛祺荣喜民

经济数学 2020年3期

王 倩,王沛祺,荣喜民

(天津大学 数学学院,天津 300350)

1 引 言

随着全球人口老龄化进程的加快, 人的寿命越来越长, 退休人员占比持续攀升, 预期寿命的提高和金融环境的改变给养老金制度的持续发展带来了巨大的冲击, 养老金的投资管理引起了很多学者的关注.目前常见的养老金主要有确定收益型(Defined Benefit, 简称DB)养老金和确定缴费型(Defined Contribution, 简称DC)养老金.然而DB型养老金会给基金管理者带来一定风险, DC型养老金会造成参与者可能得不到足够的给付.伴随着人口结构的演变和资本市场的发展, 混合型养老金的研究受到越来越多的重视.

混合型养老金计划是一种集体养老金, 最突出的特点是计划成员承担所有的风险, 风险不再由个人承担, 而是由不同代际的计划参与成员(包括在职人员、退休人员以及尚未进入养老金计划的成员)共同承担, 该计划使得成员之间可以进行风险转移与分担, 以便代际之间的补贴可以维持稳定的福利给付水平, 维持养老金计划的可持续性.

目前的混合养老金研究主要是探讨全球性的混合养老金计划的构成和发展趋势.Pugh和Yermo(2008)[1]介绍了经济合作和发展组织(OECD)国家中养老金制度的特征, 将混合型养老金计划分为四类:现金余额养老金计划、养老金平衡计划、目标收益计划和基金补偿计划.过去几年里混合养老金计划的研究受到广泛关注, Bovenberg等(2014)[2]提出了依赖偿付能力的DA(Defined Ambition)计划,Thurley(2014)[3]则研究集体养老金框架下的DA计划, DWP(2014)[4]引入在雇主和计划成员之间进行风险转移的风险分担计划, CIA(2015)[5]进一步研究确定给付水平的目标收益计划(Target Benefit Pension Plan, 简称TBP), 以上研究逐渐提出了新型风险分担功能, 用于改善养老金体系的可持续性.

在混合养老金计划与风险分担的背景下, 有充分证据表明, 与传统的DB养老金计划或个人账户下的DC养老金计划相比, 有效的代际之间风险分担可以提高退休收益水平.Teulings和Dries(2006)[6]认为, 年轻一代在进入劳动力市场之前就已经暴露在股市的不确定性之下, 他们的收益将会通过代际风险分担得到改善, 投资亏损将在终生消费中平稳分配, 同时可在代际账户之间调整缴费和未来的退休收益.

在寻找最优缴费和退休福利调整政策方面, Chen(2017)[7]应用期权定价方法研究集体混合养老金计划的动态流入和流出, 通过最小化参保人退出养老金计划的可能性来维持养老金计划的可持续性.Wang等(2018)[8]针对目标收益养老金计划, 考虑了三个方面的目标:提供足够的退休收益(达到或超过目标), 维持稳定的收益给付水平(在目标上下小幅度波动), 尊重代际之间的公平性(限制代际之间的风险转移).在优化目标中对累积退休收益加以控制, 最小化养老金计划的不连续风险和退休收益风险.Wang等(2019)[9]考虑了基于风险偏好的TBP模型, 采用S型效用函数描述参保人的风险偏好.在Wang等(2018)[8]的研究基础上, 进一步考虑模型不确定的TBP养老金的最优投资问题.

在养老金投资优化的传统研究中, 一般假定决策者完全了解市场的真实概率度量.然而, 在许多情况下, 决策者对真实模型是模糊不确定的.公平地说, 任何描述模型的参考概率测度都会受到相当程度的错误设定的影响, 这种由于缺乏关于概率度量的信息而导致的不确定性也被称为模糊不确定性.有大量的理论和实证研究探讨了模糊不确定性在影响投资者行为中的重要性.例如Bossaerts 等(2010)[10]在模糊风险厌恶模型下研究投资组合和资产定价,Cao等(2005)[11]研究模型不确定性下的股票溢价和投资策略, Dimmock 等(2016)[12]研究模糊风险厌恶投资者在有限市场参与下的资产定价.Huang和Yang(2017)[13]基于Heston模型以及模型参数的不确定性,最大化保险公司和再保险公司盈余过程加权和的最小期望指数效用, 求解鲁棒最优投资和再保险问题.Zhang 和Meng(2019)[15]基于跳扩散模型, 将鲁棒最优投资和再保险问题转化为投资者与市场之间的二人零和随机微分博弈.Gu和Viens(2018)[15]通过均值回归模型和股票的错误定价方法, 考虑保险人对金融市场的不确定和被保险人索赔的不确定具有模糊性的再保险和投资问题.Wang和Li(2018)[16]还研究了随机利率和随机波动率的养老金计划的鲁棒最优投资策略.Zeng等(2018)[17]研究了含有衍生品的模糊不确定性条件下的养老金投资问题.Chang等(2011)[18]研究基于二次效用最大化的带有随机参数和随机资金流的动态投资组合选择问题.

在日趋动荡的金融市场中, 相关内部参数和外部环境的扰动都会加大决策模型的不确定性, 管理者其实是模糊风险厌恶的, 因此考虑模型不确定相关的问题在实践中意义重大, 可以为中国养老金制度的完善提供决策支持.参考Wang等(2018)[8]对目标收益和终端财富的偏差约束, 考虑模型不确定性下在代际之间进行风险分担的最优投资策略和收益调整策略研究应该是有价值的.

2 模型的建立

考虑模型不确定的目标收益型养老金计划(TBP)的鲁棒最优投资问题, 其中TBP养老金是一种集体养老金计划, 在任一时刻都有参与者进入和退出, 目标福利由发起人在初始时刻设定, 并随着时间推移以预先设定的速率增长.每一时刻向退休成员群体支付的实际福利由外生薪酬过程控制.假设其随机性来源与金融市场相关.养老基金投资于两种具有代表性的资产, 一种是无风险资产, 一种是风险资产.计划受托人管理养老金的资产组合, 并调整向退休人员支付的养老金, 使它们充分接近目标, 且不会向未来的群体借太多的钱(或留下太多的钱).在下面的前两个小节中, 将描述金融市场模型和采用指数函数的形式描述目标的过程以及TBP的鲁棒最优投资策略.

假设金融市场中的交易是连续的, 没有交易成本或税收, 是允许卖空的.设(Ω,F,P)为完全概率空间, 其中P为F上的概率测度,F={Ft}t∈[0,T]是由二维标准布朗运动生成的完整的、右连续滤波, Ft为截止到t时刻的金融市场信息流和计划参与成员退休时的工资信息流, 该信息可用于养老金计划的启动中.此外, 假设以下定义的所有随机过程在概率空间(Ω,F,P)上都是定义良好的, 并且都是F={Ft}t∈[0,T]适应的.

2.1 金融市场

假设养老金管理者将养老金投资于两种流动资产: 一种是无风险资产(国债等), 另一种是风险资产(股票).无风险资产价格的演化过程满足

(1)

其中,r0是无风险利率.

设风险资产(股票)在t时刻的价格为S1(t), 风险资产在t时刻的价值由式(2)所示的随机微分方程(SDE)描述.

(2)

其中WS(t)是定义在完备过滤概率空间(Ω,F,P)上的一维标准布朗运动,μ是股票的期望收益率,σ为瞬时波动率.μ和σ均为正常数, 为了避免存在套利机会, 假设μ>σ.

模型中, 资产账户由计划参与成员共同汇集和拥有.

2.2 目标收益型养老金模型

考虑一个养老金计划, 其中包括未退休参保人和已经退休的参保人.在职人员向养老金账户缴纳保费, 而退休人员从养老金账户中以年金的形式获得退休收益.假设所有的养老金参保人员在年龄为a时进入到养老金计划, 在年龄为b的时候退休.其中人口数量的变化由生存函数s(x)描述, 满足s(a)=1,a≤x≤ω, 其中ω为人可存活的最大年龄.当a

类似于Bowers等(1987)[19]使用的符号, 假设在t时刻年龄为a的新进人口的密度为n(t).在t时刻年龄达到x的参保人的数量为

n(t-(x-a))s(x),x>a,

(3)

其中t-(x-a)是该年龄群的参保人加入养老金计划的时间.值得注意的是t-(x-a)可以为负数, 仅表示t时刻年龄达到x的参保人在x-a年前加入了养老金计划.与Wang等(2018)[8]的描述相似,t时刻在职的参保人总数为

而在t时刻已经退休的参保人总数为

由于退休后的养老金给付额与退休前的工资水平有关, 在t时刻到达退休年龄的参保人的当期工资为L(t).L(t)满足式(4)的随机微分方程.

(4)

其中α∈R+是工资的增长率, 反映了通货膨胀和生产力提高带来的影响.η∈R是波动率, WL(t)与WS(t)相关, 相关系数为ρ, 即Cov(WS,WL)=ρt.

TBP为参保人提供从退休年龄b开始连续支付的终身年金.假设退休初始年度的养老金给付额为退休时当期工资的一定比例, 体现养老金作为退休后参保人的主要收入来源对工资的替代程度以及对购买力的保持程度.具体而言, 对于在时间t退休并且当期工资为L(t)的参保人, 初始养老金收益给付额为f(t)L(t), 其中f(t)为养老金计划管理者根据养老金状况所决定的一个控制变量.函数f(t)可以被认为是在t时刻适用于新退休人员的工资替代率.

(5)

用t时刻退休的参保人的工资作为出发点, 以确定的指数增长率α进行贴现.显然这不同于参保人退休时的实际工资.随着年龄的增长, 退休人员数量不断减少.当η合理取值时, 这个假设对结果的总体影响是可以忽略不计的.

(6)

此外, 假设该计划在0时刻预先设定的退休福利总额的目标为B*, 这是养老金计划旨在向当时退休的群体提供的初始养老金给付额.考虑到物价上涨等市场因素, 该总体目标收益以固定比率β呈指数增长.值得注意的是,β不一定等于生活成本的增长率ζ.因此在时间t>0时目标给付额是B*eβ t.

所有退休人员在t时刻的实际总收益B(t)可以通过对所有退休人员(年龄b和年龄ω之间)调整后的退休金进行积分来计算,即

(7)

其中I(t)是t的函数, 定义为

同时, 在TBP养老金中, 在职人员持续向养老金账户缴纳费用.假设c0是每个在职人员在0时刻的瞬时缴费率, 为了考虑金融市场的波动, 用动态保费率来描述, 也更具有实际意义.所有在职人员在t时刻的总缴费率为

(8)

当养老金计划的人数稳定的时候, 即n(t-x+a)为常数时,C1(t)是一个正常数, 此时所有参保人员总缴费的增长率与每个成员缴费的增长率相同, 具体情况可参见Wang等(2018)[8].

3 考虑鲁棒性的TBP养老金的最优投资问题

3.1 鲁棒最优控制问题

在传统的养老金框架下, 假定养老金参与者和管理者是完全相信上述提到的在概率测度P下的模型.然而, 在真实情况下, 养老金参与者和管理者无法得到准确的模型参数, 不能确切地知道真正的模型.因此,用于描述模型的任何特定的概率测度都将导致潜在的模型错误.为研究模糊风险厌恶成员的鲁棒最优投资问题, 首先寻求一系列与概率测度P等价的测度Q, 这个参考测度P只是真实测度的近似, 通过考虑其他概率测度来寻求稳健的最优策略.与 Anderson等(2003)[20]类似, 测度Q假定关于测度P是绝对连续的, 并且测度Q是测度P的等价测度, 即:={Q|Q~P}.

利用Girsanov定理进行概率测度变换, 使得由替代参考测度的模型仅在漂移函数方面有所不同.在Girsanov定理中, 对任意Q∈都存在循序可测过程φ:=(φS(t),φL(t))t∈[0,T], 即概率失真过程表示为其中

(9)

此外,φ:=(φS(t),φL(t))t∈[0,T]满足Novikov条件

可知, Radon-Nikodym衍生过程Λφ(t)是一个Q鞅, Φ是所有失真过程φ的集合, 测度Q和P在域流Ft上是绝对连续的.

进一步, 在调整测度Q下股票和工资如式(10)和(11)所示.

(10)

(11)

下面考虑TBP养老金的投资管理和退休收益的调整问题.

假设养老金管理者可将养老金投资于一种无风险资产和一种风险资产.其中无风险资产和风险资产的价格过程分别满足式(1)和(2).令x0表示账户的初始资金,π(t)为t时刻投资在股票上的资金额,X(t)表示在t时刻养老金的财富过程, 则X(t)在Q测度下满足式(12)所示的随机微分方程.

(12)

将式(1)、式(7)、式(8)和式(10)代入方程(12)可以得到式(13).

(二)对事业实施全额的财政拨款具有一定的优势,它可以帮助这些事业单位发展,给他们提供稳定的收入和稳定的发展环境。在全额财政支持的情况下,诸如学校和防疫单位不会因为竞争而出现一些不良的商业手段,保障了其安全和健康的发展环境。但是也存在一定的劣势,对于财政给出了一定的压力,在国有资产中占据的比例越来越大,如果不能得到严格的控制和管理,严重情况下甚至会造成国有资产流失的情况。所以,重要的就是要加强全额拨款事业单位的资产管理力度。

(13)

定义π={(π(u),f(u))}u∈[t,T]为养老金管理者在[t,T]时间内采取的策略.这一策略包括u时刻投资在风险资产上的金额π(u)和u时刻对退休收益给付额的调整因子f(u),u∈[0,T].

定义1(可行策略)对任意固定的t∈[0,T],称策略π={(π(u),f(u))}u∈[t,T]为可行策略, 若其满足以下条件:

(1)∀t∈[0,T],π是Ft可料过程,

(3)∀(t,x,l)∈[0,T]×R×R+, 式(13)有唯一解(Xπ,π),

从初始资金和持续缴费水平的角度来确定该计划的总成本, 在考虑模型不确定性的条件下运用随机控制理论求解养老金的鲁棒最优策略.

模型中的养老金计划包括在职人员和退休人员, 因此养老金管理者必须选择合适的资产配置和退休收益的调整政策, 使二者在利益之间达到平衡.理想状态是养老金账户以稳定且可持续的方式向每一位退休人员发放福利, 使得他们在退休期间的收益尽可能地接近目标, 同时在终端时刻既不“掠夺银行”, 也不为后代留下过多的资金.假定养老基金在时间T的保守目标是初始基金按照无风险利率指数增长后的价值, 即x0er0T.TBP主要是控制养老金计划的代际风险和收益风险, 用于规避代际风险转移过多或者过少, 其中代际风险可以用账户的实际终值X(t)与目标之间的偏差来表示.同样, 退休收益风险指的是在t时刻的实际总收益B(t)与目标收益B*eβ t之间的偏差.养老金计划的管理者的目标就是最小化代际风险和收益风险.

(14)

另外, 由于考虑了模型的不确定性, 根据Maenhout(2004)[22]和 Escobar(2015)[23]的启发, 在最坏的调整概率测度下寻求一个稳健的投资策略来达到最小化代际风险和收益风险目标, 则鲁棒最优控制问题为

(15)

其中ΨS,ΨL分别表示对模型有偏差的模糊风险厌恶程度.虽然参考概率测度Q存在一定误差, 但从统计意义上说, 它是对现有信息的最佳描述.用期望中的积分项对偏离参考测度进行惩罚, 于是Q测度处在一个不完全依赖参考测度和不过分偏离它之间的平衡中.计划成员越厌恶模糊风险, ΨS,ΨL越大, 对偏离参考测度的惩罚越大, 则说明成员对参考测度越不信任.当ΨS=ΨL=0时, 模型退化为模糊风险中性情况, 成员对参考测度P是充分信任的.当ΨS=ΨL=时, 惩罚项消失了, 这意味着成员极度模糊风险厌恶.

为了解决问题(15), 定义价值函数如式(16)所示.

(16)

其中,βS,βL表示的是模糊风险厌恶系数.

3.2 最优投资策略

首先给出一般情况下投资者模糊风险厌恶的一个封闭解, 推导出最优投资策略, 然后分析没有模糊风险厌恶(模糊风险中性)的特殊情况.记C1,2,2([0,T]×R×R+)={ψ(t,x,l)}, 其中ψ(t,·,·)在[0,T]上是一阶连续可微的,ψ(·,x,l)关于x∈R,l∈R+是二阶连续可微的.

(17)

其中,ψt,ψx,ψl,ψxx,ψll,ψxl分别是ψ(t,x,l)关于变量t,x,l的一阶和二阶偏导数.

根据随机动态规划原理, 可以得到HJB方程(参见文献Maenhout(2006)[24]和Escobar(2015)[23]),见式(18).

(18)

定理1将对于鲁棒最优控制问题(15),根据求解HJB方程(18)最优资产配置和退休收益调整策略分别为:

(19)

(20)

决定最坏情况测度的失真过程

(21)

相应的最优价值函数为

(22)

其中:

(23)

(24)

(25)

证明首先, 很容易得出HJB方程形式

(26)

对φS,φL分别求偏导得到式(27).

(27)

将式(27)代入式(26)可得到式(28).

(28)

对π,f求偏导, 并令偏导数等于0,得到式(29).

(29)

根据边界条件, 猜测V(t,x,l)可以表示为式(30).

(30)

其中g(t,l),P(t)是关于t的待定函数, 边界条件表明g(T,l)=-x0er0T,P(T)=1.

由式(30)可得

(31)

将式(31)代入式(29), 最优策略(控制变量)可以写成关于P(t),g(t,l)的方程,

(32)

将式(32)代入HJB方程(28), 得到

(33)

令g(t,l)=M(t)+N(t)l,其中M(T)=-x0er0T,N(T)=0,则有

gl=N(t),gt=Mt+Ntl,gll=0.

将上述表达式代入式(33)有

(34)

对式(34)分离变量, 令x,l,l2,1的系数为0, 则有以下微分方程

(35)

由此可求得

(36)

将参数P(t),M(t),Q(t)的表达式代入式(27)可以求出最坏情况测度下的失真过程

同时将式(36)代入式(29)即可得到最优资产配置策略和最优收益调整策略的具体表达式

注: 式(20)给出的最优资产配置策略π*(t,x,l)与t时刻的工资水平l无关.根据式(21)的最优收益调整策略f*(t,x,l), 在t时刻退休人员的最优收益给付额B*(t)(调整后), 表示为

也独立于t时刻的工资水平l.此外, 式(23)给出的t时刻的价值函数也与l无关.这表明了最优收益调整因子f*(t,x,l)能有效对冲工资水平的波动, 这与Wang 等(2018)[8]论文研究的结果相同.因此, 工资模型(11)对π*(t,x,l),B*(t)和价值函数没有影响.

4 数值分析

利用 MATLAB软件进行数值模拟,分别研究模糊风险厌恶系数、风险厌恶系数、资本市场回报率、工资和目标收益增长率、无风险利率、收益偏差的惩罚权重以及各参数之间的联合效应对最优资产配置策略和收益调整策略的影响.

有关参数的假设参照Wang等(2018)[8]的工作,假设死亡力服从Makeham's定律, 即年龄为x的个体的死亡力μ(x)为μ(x)=A+Bdx,对年龄为x(a≤x≤ω)的个体生存函数有

(37)

且满足s(a)=1,s(x)=0(x>ω).

参考Dickson(2009)[25], 令A=0.00022,B=2.7×10-6,d=1.124.

其他参数设定见表1.

表1 参数假设

为了简单起见, 用π*(t)和f*(t)代替π*(t,x,l)和f*(t,x,l).首先将时间间隔[0,T]划分为若干个子区间, 对每个子区间根据式(10)和式(11)分别生成无风险资产和风险资产的价格, 根据式(12)计算本期的账户积累额, 并确定当期的工资水平.在此基础上确定出最优策略π*和f*,作为下一期的最优资产配置和退休收益调整因子.以此迭代生成并计算时间段内各个时点的最优策略π*和f*.将上述过程重复, 得到了每个子区间上π*和f*的经验分布.

4.1 模糊风险厌恶系数等对最优策略的影响

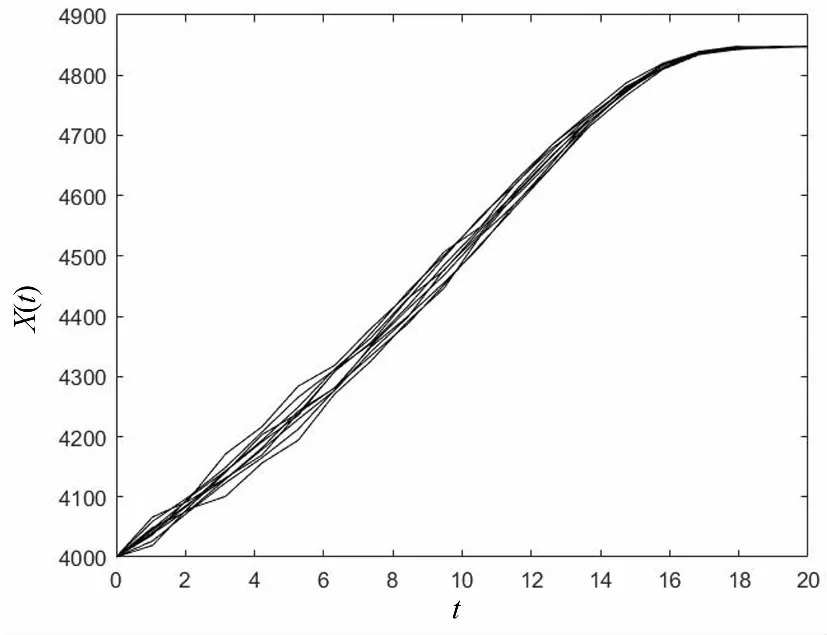

在保持其他参数不变的情况下, 来研究账户财富X(t)在这20年的积累过程.图1显示随着时间慢慢地推移, 账户财富逐年积累增加, 但越接近终端时刻增加越缓慢, 可以发现新积累的财富不如初始阶段明显.

图1 X(t)-财富过程随t-时间的变化趋势

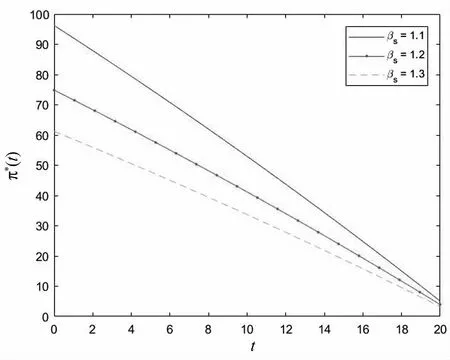

因为参加养老金计划的成员是模糊风险厌恶的, 所以需要考虑模糊风险厌恶系数βS对最优资产配置策略和退休收益调整因子π*和f*的影响.因为最优资产配置策略π*独立于工资水平,退休收益调整因子f*也可以对冲工资波动,所以βL并不产生影响.即对工资模型的厌恶水平在TBP养老金中对稳健最优投资策略的影响可以忽略不计.

从图2中可以看出, 养老金管理者相对于模糊风险厌恶系数βS和风险厌恶系数r来说, 会更加关注模糊风险厌恶的程度.

图2(a)显示, 最优投资额随着模糊风险厌恶系数的增大而减小.模糊风险厌恶系数越大, 养老金计划的管理者越不相信金融模型的准确性, 从而减少在风险资产上的投资.

图2(b)显示, 随着时间的增长, 养老金计划管理者根据养老金状况所决定的退休收益调整因子逐步增加, 风险厌恶系数r越大时, 管理者对退休收益的调整越小, 并最终保持在0.33左右.

图2 模糊风险厌恶系数βS和风险厌恶系数r对最优策略(π*(t),f*(t))的影响

4.2 资本市场回报率、工资和目标收益增长率对最优投资策略的影响

为了了解模型中参数收益率μ和波动率σ的变化对最优策略的影响, 首先给出参数对最优控制策略的敏感性分析,结果如图3所示.

图3 回报率μ和波动率σ对策略π*(0)的影响

图4显示:

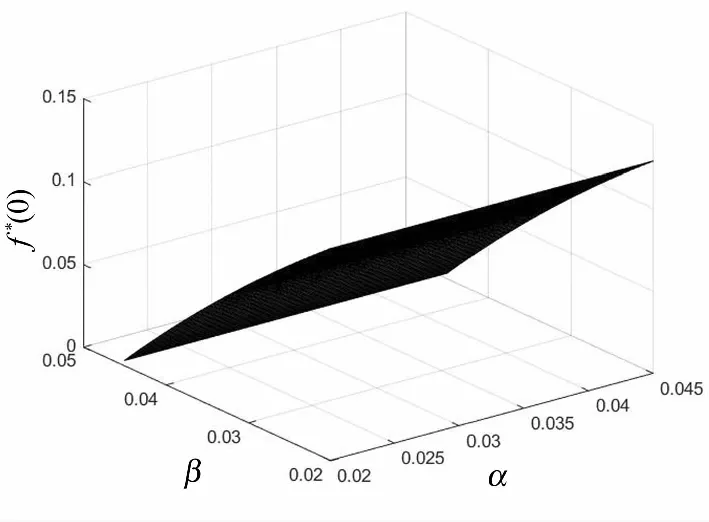

图4 工资增长率α和目标收益增长率β对策略f*(0)的影响

当α增大时,f*(0)的值增大,计划管理者增加初始工资替代率f*(0)而不需要任何额外的资产;

当β增大时,f*(0)的值会减少,必须限制支出以使得更多的初始资金能够用于投资.

4.3 模型参数对最优策略的影响

假定r0是无风险利率,λ是收益偏差的惩罚权重.

从图5可以看出,随着无风险利率r0的增加, 投资在风险资产上的数量减少.

图5 参数r0对π*(t)的影响

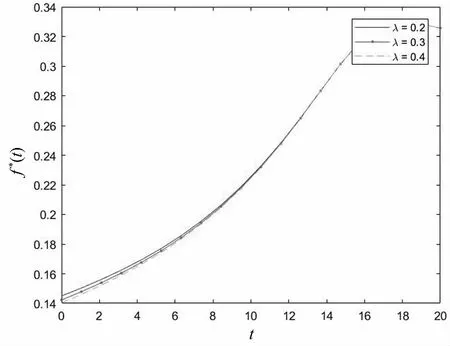

从图6 可以看出,f*(t)对λ的变化并不敏感.

图6 参数λ对f*(t)的影响

5 结 论

在模型具有不确定性的研究框架下, 研究了TBP养老金计划成员的鲁棒最优投资组合问题.

假设管理者将养老金投资于一种无风险资产和一种风险资产, 以此来规避市场风险.考虑在连续时间下, 养老金计划参保人的缴费是确定的, 而养老金的收益给付是目标收益给付, 资金账户收益风险由不同代际的参保人共同承担.模型考虑了随机工资以及工资变动与市场波动之间的相关性, 建立集体账户的动态模型, 其中养老金计划成员的随机工资具有几何布朗运动特征.计划成员对金融市场的概率测度和随机薪酬缺乏完全的信心.应用随机动态规划方法, 在一定的技术条件下, 得到了鲁棒投资策略的显式表达式和相应的定义良好的价值函数.在模型不确定性框架中, 优化目标是退休收益风险(偏离目标的风险)和代际之间风险分担的组合最小化, 在指数目标形式下通过随机最优控制方法导出相应的HJB方程, 进而得到最优投资策略和最优退休收益调整策略的解析解.

数值分析的结果显示:

1)参保成员的模糊风险厌恶程度越高, 其采取的投资策略越保守;

2)对工资随机波动的厌恶水平在TBP养老金中对稳健最优投资策略的影响较小,而对股价随机波动的厌恶水平对策略的影响较大;

3)随着时间推移, TBP养老金财富前期稳定增长, 随之增长速度越来越缓慢.

在未来的研究中, 可以考虑更复杂的情况.例如, 考虑随机波动率模型如CEV 模型、Heston模型下的TBP问题.

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

疯狂英语·新悦读(2021年10期)2021-11-23

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

当代陕西(2019年18期)2019-10-17

辽宁大学学报(哲学社会科学版)(2017年3期)2017-06-21

现代财经-天津财经大学学报(2016年2期)2016-12-01

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

福利中国(2015年1期)2015-01-03