制造业企业的股权结构对企业绩效影响的实证研究*

2020-11-02 12:15范茜乐

经济数学 2020年3期

范 茜 乐

(湖南大学 经济与贸易学院,湖南 长沙 410006)

1 引 言

自20世纪90年代开始,国外掀起了公司治理研究的热潮,最早的研究可以追溯到Berle和Means(1932)[1]提出股权结构会影响企业绩效.随着国外相关理论不断传入国内,股权结构也逐渐引起广泛关注.股份制企业在我国快速发展的同时,在公司治理方面开始出现了一些问题,尤其是在家族式企业开始引进职业经理人、转型为公众公司的时候.由于委托人与代理人之间存在信息不对称和利益不一致等情况,再加上企业的所有权和经营权两权分离,直接引发代理问题,影响企业绩效.

目前我国的市场制度尚未完善,外部的监督管理方面还存在不少漏洞,可能会直接出现由信息不对称所导致的道德风险和“搭便车”问题.股权结构和公司绩效的相互关联引起了企业及其他利益相关方的特别关注.股权结构从股权量上来说分为股权集中度和股权制衡度,学术界对股权结构和企业绩效方面的探讨一般从股权集中度、股权性质、股权构成等方面入手,由于所选样本、变量的衡量方法、所选周期不同,得出的结论并不一致.

企业管理的权变理论认为,公司在面对不同的内外部环境时,股权结构的匹配安排上会有所不同,不会存在一个普遍适用的股权结构.因此企业应根据本身所处的内外部环境和行业性质来选择和优化与之匹配的股权结构.袁放建和李娜(2016)[2]基于民营上市公司2012-2014年的数据发现,股权集中度对企业绩效的影响具有行业差异性,但在全行业情况下股权越集中越有利于提升企业绩效.钱美琴等(2015)[3]利用2010-2013年的日用品行业上市公司数据,发现股权集中度维持在合理区间有利于提升企业绩效,股权制衡度与公司绩效呈显著负相关关系.刘银国等(2010)[4]基于2005-2008年沪市机械、设备、仪表类上市公司数据,得出股权集中度与企业绩效的关系呈反向幂函数的结论.安烨和钟延勇(2011)[5]基于制造业上市公司2001-2009年的数据研究发现,股权集中度与企业经营绩效呈正向线性关系,股权制衡度则显著不利于提升企业绩效.徐向艺和房林林(2015)[6]基于2009-2012年制造业上市公司数据,利用因子综合得分将样本分为成长期、成熟期和衰退期,结果发现成长期和衰退期的股权高度集中有利于企业价值,而成熟期股权集中度与企业价值呈显著倒U型关系.尹华等(2018)[7]同样依据因子综合得分方法,将制造业上市公司2012-2015年的数据划入到成长期、成熟期和衰退期,研究表明成长期与衰退期较高的股权集中有利于提升企业绩效.颜爱民和马箭(2013)[8]利用上市公司2002-2007年的数据,发现股权集中度在成长期和衰退期对企业绩效有显著正向影响,成熟期不显著,较高的股权制衡度不利于成长阶段的企业绩效,但有利于成熟阶段的企业绩效,对衰退阶段的企业绩效不存在显著作用.于团叶等(2012)[9]将2007年之前上市的制造类企业样本划分为成长期和成熟期,发现成长期的股权高度集中、成熟期的较高股权制衡有利于提升企业绩效.

目前的研究表明,若选取行业不同,得到的股权结构对企业绩效的影响会存在差异,全周期情况下得出的股权结构与企业绩效的关系与不同周期下得到的结果有很大不同.即使都划分了周期,由于所选样本和划分周期的方法不同,得出的同周期内的结果可能也有差别.

因此,研究股权结构对企业绩效的影响,单单选择全周期或者是多个行业的样本是不全面的,应将行业性质和企业所处周期综合考虑.

企业生命周期的研究目前已经较为成熟,有定性研究和定量研究.定性研究是以每个阶段的具体特性为依据来界定生命周期,这种划分太模糊,绝大多数学者集中于定量研究方面.

目前国内常用的定量研究方法有:单变量分析法、综合指标分析法、现金流组合法、产业经济学增长率产业分类法和管理熵法.姚益龙等(2009)[10]依据销售收入变量将企业分为成长期、成熟期和衰退期三个阶段,从生命周期视角研究了不同并购类型的绩效,并针对企业并购现象提出了新的解释.孟媛(2015)[11]以企业三年销售平均增长率的0.67%临界值将生命周期分为成长期、成熟期和衰退期,并分阶段研究企业内部控制质量对代理成本的影响.徐向艺等(2015)[6]以及尹华等(2018)[7]利用因子综合得分对企业生命周期进行划分,并进一步分阶段探讨股权结构对企业绩效的影响.朱兆珍和张甜甜(2019)[12]以2008-2017年沪深A股上市公司为样本,依据现金流组合法将其分为新创企业和既有企业,以此探讨商业模式与企业价值的关系.杜金岷等(2019)[13]基于沪深两市A股上市公司2007-2016年的数据,利用现金流组合法将企业划分为成长、成熟和衰退三个阶段,并分阶段进一步分析了股权流动性对技术创新的影响.在产业经济学增长率产业经济法方面,除了颜爱民和马箭(2013)[8]在分析股权集中度与股权制衡对企业绩效的影响时利用该方法对上市公司2002-2007年的数据进行阶段界定外,吴亮和薛智键(2015)[14]运用产业增长率法将沪深物联网板块上市公司划分为成长期、成熟期和衰退期三个阶段,并进一步采用因子分析法和均值k法对企业指标数据进行评价.很多学者采用现金流组合法进行研究.曹裕等(2010)[15]分析了管理熵法、产业增长率法和现金流法,并结合中国沪深两市上市公司1998-2007年数据进行了实证比较,发现管理熵法对企业生命周期划分效率较低,管理熵法和产业增长率法的划分结果易受异常值影响而产生偏差.宋常和刘司慧(2011)[16]运用综合指标法、现金流组合法和资本支出曲线变化法对2002-2009年中国A股上市公司的生命周期进行划分,强调现金流组合法的真实性与准确性.陈少华和陈爱华(2012)[17]认为现金流组合法能较好地克服单变量分析法和综合指标分析法等方法主观性太强的弊端,敏感度最高,可以每年做出独立的判断,在稳定性上也强于产业经济学增长率产业分类法.

有些学者已使用现金流组合法进行研究,但划分周期并不完整,缺失一定的参考意义.Dickinson[18]将企业不同生命周期的现金流组合类型进行了总结,依据现金流净额(包括经营现金流净额、投资现金流净额和融资现金流净额)与企业生命周期之间的关系将企业生命周期划分为导入期、增长期、成熟期、淘汰期和衰退期五个时期.

现有研究成果表明,股权结构对企业绩效的影响在不同行业下具有显著差异性,并且影响状况受所处生命周期阶段的影响.因此在探讨股权集中度、股权制衡度与企业绩效的关系时,应将企业的行业性质与生命周期综合考虑在内.在生命周期划分方法选取上,不少已有研究对现金流组合法表现出了认可,但涉及股权结构与企业绩效方面的研究,选取该方法的学者少之又少,即使使用,也是将企业划分为两个或三个生命阶段,而非原本的五个阶段,划分周期并不完整,缺失一定的参考意义.基于此,在综合考虑企业生命周期与行业性质的基础上,依据现今较为认可的现金流组合法将企业划分到各自所处的五个阶段,并逐阶段研究股权集中度、股权制衡度对企业绩效的影响是很有必要的.

2 理论分析与研究假设

综合以上分析,选用现金流组合法将生命周期划为导入期、增长期、成熟期、淘汰期和衰退期五个时期,根据企业所处生命周期的特征来具体分析股权结构与企业绩效的关系.

当企业处于导入期时,会面临外界环境诸多的不确定性,需要有一个洞察能力和判断分析能力都很强的决策者,为了保证决策的效率让企业快速壮大,较高的股权集中度会减少因公司内部权力制衡而错失的机会,这时企业才可能站稳脚跟.因此提出假设H1.

H1:对处于导入期的企业而言,较高的股权集中度有利于企业绩效.

当企业处于增长期时,处于这阶段的企业正在快速发展,大部分公司都不会再依赖创始人的资金,都需要引入外来资金,外来股东的增加相当于削减了大股东的持股比例,但此时的股权集中度下降是有利于企业绩效的.股权制衡度对增长期企业继续并没有太大的影响,因为快速增长是这阶段企业追求的目标,只要有资金注入公司即可,即股权制衡度增加或减少都对企业绩效没什么太大的关系.因此提出假设H2.

H2:对处于增长期的企业而言,在一定程度上降低股权集中度对企业绩效是有利的.

当企业处于成熟期时,企业的发展已经步入正轨,整体经营基本稳定,公司的各大股东利益诉求不同,都会基于自身利益最大化来行动,此时股权集中度越高,尤其是“一股独大”的情况,就越容易滋生腐败现象,制定与公司整体利益不一致的方案,但随着其他大股东的股权的进一步集中,大股东们的利益会与公司利益逐步一致,他们就有动力且有能力制衡第一大股东,对其进行监督,并且会加强对高管和小股东的监督,减少道德风险和“搭便车”的情况,这时对企业整体利益有积极效用.在一定程度上,适当的股权制衡度会促使其他股东自觉监督大股东的腐败行为,有利于公司正常经营,但当股权制衡度进一步提升后,企业可能就会在重大决策上无法快速准确做出决定,从而错失很多发展机会,这样对企业整体又有负面作用.

当企业处于淘汰期时,企业已经处于下坡路的阶段,每个股东本着自身利益最大化的原则,当企业创造的利益小于股东其他投资行为带来的利益时,股东们会做出与公司利益相悖的行为,此时对公司绩效是有负面影响的,但随着股权的进一步集中,大股东利益与企业利益逐渐贴近,他们就会想办法带领企业走出困境,这样对企业绩效是有利的.股权制衡度的影响同成熟期.故提出假设H3、H4.

H3:对处于成熟期的企业而言,股权集中度与企业绩效呈正U型,股权制衡度与企业绩效呈倒U型.

H4:对处于淘汰期的企业而言,股权集中度与企业绩效呈正U型,股权制衡度与企业绩效呈倒U型.

当企业处于衰退期时,企业面临倒闭的风险,很难再起死回生,股东们都会抓紧抛售自己手中的股票以最大程度降低自己的损失,内部治理混乱,无论股权结构如何变化,对企业整体绩效都不会有什么影响.所以提出假设H5.

H5:对处于衰退期的企业而言,股权结构对企业绩效无显著影响.

3 数据来源与变量选择

不同行业的企业股权结构对其企业绩效的影响差别较大,所以在具体做研究时应当将行业特征控制住,为了剔除行业因素影响,只选用某一行业的公司作为研究对象.制造业历史悠久,跟我们的生活息息相关,同时制造业行业的公司数量比较多,约为上市公司的一半左右,所以研究制造业行业具有很强的现实指导意义.另外企业周期一般是七年,故选取制造业行业所有企业2012-2015年间的相关数据,剔除数据缺失遗漏的企业,最终得到1190个样本企业,共4760组观测值.使用Excel和stata软件对数据进行处理.

全部样本数据来自国泰安数据库.

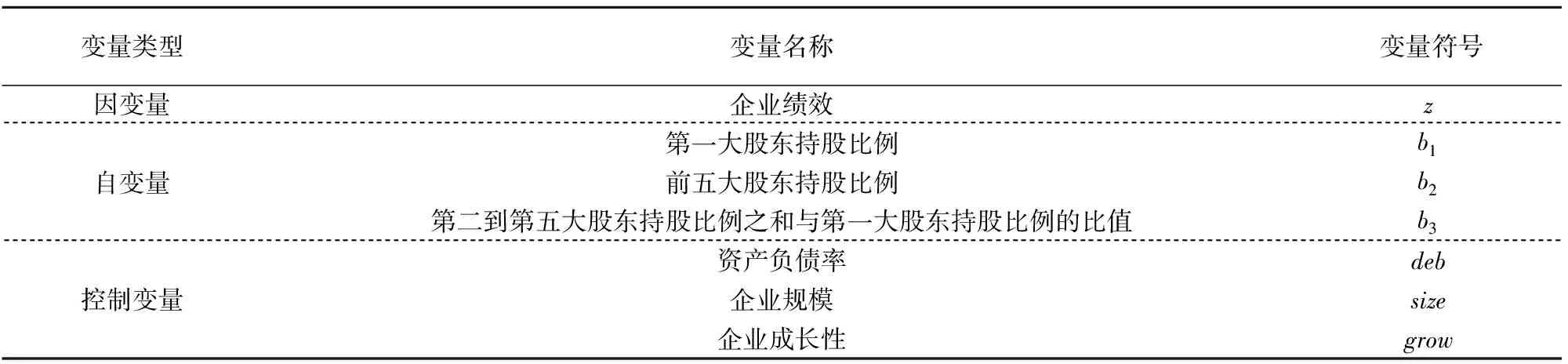

研究使用的变量包括企业绩效、股权结构和控制变量三大类,具体的变量定义见表2.

表2 变量名称及定义

3.1 企业绩效

企业绩效作为被解释变量,通常会用总资产收益率、净资产收益率、每股收益或托宾Q值来表示,但目前来说,托宾Q值还不适用于我国资本市场,而若以其他指标的任意一个作为企业绩效,又太过于单一,因此构建一个综合指标来衡量公司绩效.最终选取了能够反映企业绩效的盈利能力、偿债能力、成长能力、营运能力四个方面的若干个变量,分别用x1,x2,…,x9表示,然后进行主成分分析,计算综合得分,即为综合绩效指标值,将其作为被解释变量.

主成分综合得分计算公式见式(1).

(1)

其中,λ1,λ2,…,λ9为方差贡献率,y1,y2,…,y9为第1,2,……,9个主成分.

x1,x2,…,x9分别为固定资产周转率、流动资产周转率、流动比率、股东权益对负债比率、总资产报酬率、每股收益、营业利润增长率、股东收益增长率,系数μij满足

通过stata进行主成分分析获得λi和μij,再通过Excel计算出综合得分即企业绩效z,计算出的系数是一个9×9矩阵,占据位置较大,此文不再给出,计算出的方差贡献率结果见表1.

表1 方差贡献率

在综合指标计算过程中,方差贡献率反映的信息量大小也许指的是变量间的差异性,而非综合水平,但方差贡献率代表对应主成分的信息含量占原始数据信息总量的比重,因此以方差贡献率作为主成分相应权重具有一定的客观性和合理性.结合公式(1),即可分别得到2012-2015年间,每个企业的由综合指标衡量的企业绩效z.

3.2 股权结构

股权结构包括股权性质、股权集中度和股权制衡度,重点研究股权集中度和股权制衡度对企业绩效的影响,其中股权集中度可用前几大股东持股比例来衡量,数值越大,股权集中度越高,股权制衡度可用第二到第五大股东持股比例之和与第一大股东持股比例的比值来衡量,比值越大,股权制衡度越高.

3.3 控制变量

为了控制住其他因素对企业绩效的影响,引入资产负债率(deb,负债总额/资产总额)、企业规模(size,企业年末总资产的自然对数)、企业成长性(grow,净利润增长率)作为控制变量.

3.4 生命周期划分

Dickinson[18]将企业不同生命周期的现金流组合类型进行总结如下,见表3.

表3 各阶段所有现金流的组合方式

在使用现金流净额进行划分时,如果以2012-2015四年间三种现金流的平均值来作为最终划分标准,虽然这样可以去掉时间上的误差,但求均值后的现金流组合类型脱离了实际,导致有1176家企业均被划分到增长期内,这与实际相悖.因为现金流组合法对时间敏感度较高,所以可以针对每年的数据分别划分,划分结果相对较均匀,具体见表4.

表4 现金流组合法企业生命周期划分结果

参考分析平均值的实际情况,选择与平均值最接近的2014年的划分情况作为最终划分结果.最终得到:处于导入期的企业有222家,增长期312家,成熟期422家,淘汰期164家,衰退期70家.

3.5 描述性统计分析

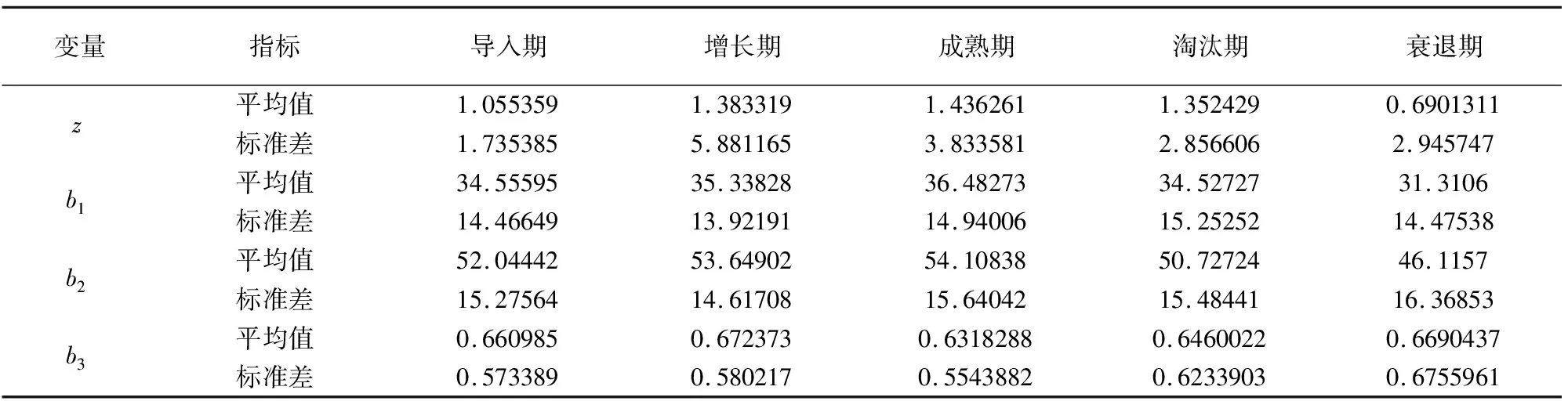

不同时期的企业绩效、股权集中度和股权制衡度的简单统计量见表5.

表5 各时期变量的描述性统计分析

企业绩效(z)在这五个时期内呈倒U型,在成熟期数值达到最高,为1.436261,处于增长期和淘汰期的公司的绩效稍微落后于成熟期,处于导入期和衰退期的公司的绩效相对于另外三个阶段相差较多.另外,还可观察到,虽然增长期和淘汰期企业的绩效均值相差不大,但标准差显示增长期企业的绩效差异度最大,要远高于与其均值差不多的淘汰期企业.这是因为此处衡量企业绩效用的是各项比率的综合,而划分生命周期用的是现金流组合法,划分标准用的是现金流净值,它是一个绝对数值,而比率体现的是相对值,比率高的现金流绝对值不一定高,这就造成了增长期企业的绩效均值较高,而内部差异性较大.

股权集中度(b1和b2)在各阶段分布呈倒U型,在这几个时期差异不大,全都维持在31%以上,b2除去衰退期也都维持在50%以上.可以看出,处于成熟期企业的股权集中度相对其他阶段稍微高一点,这是因为处于成熟期的企业在面对外部环境的复杂性上已经达到了高峰,面临的风险也最多,所以需要集中管理和决策以确保公司运行的效率,因此需要的股权集中度也稍高一点.

股权制衡度(b3)在成熟期最小,同时标准差的值也最小,这意味着对于成熟期的公司而言,其股权制衡度的变动范围相对其他几个阶段来说较小,从波动趋势上还可以看出成熟期到淘汰期再到衰退期,企业股权制衡度的波动程度是不断上升的,这可能是因为在这几个阶段的跨越中,企业的经营能力是走下坡路的,企业内部治理能力下降,盈利性能下降,内部股权变动较大.

4 模型构建与参数估计

根据前述理论分析与假设,在每个生命阶段内都对以下FE模型进行回归:

z=β0+β1bit+β2debit+β3sizeit+β4growit+αi+πt+μit,

bit包括b1it,b2it和b3it,αi代表个体效应,πt代表时间效应,具体回归结果见表6、表7和表8.

4.1 股权集中度对企业绩效的影响

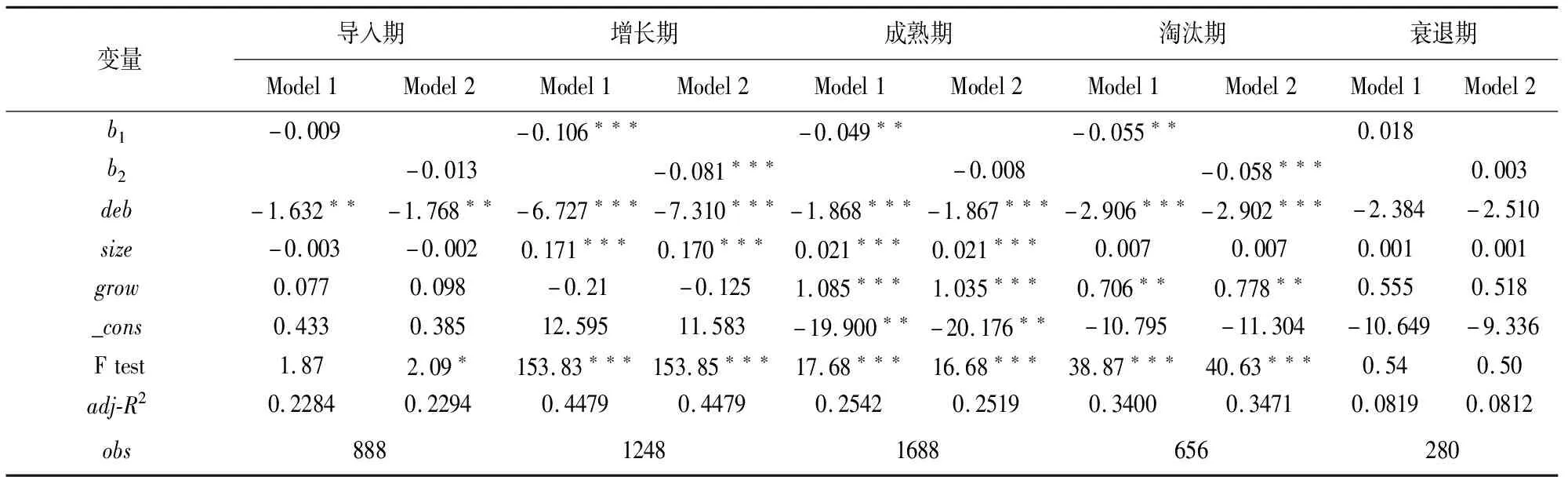

分别对比各时期,表6、表7的系数,找出企业绩效与股权集中度的最优拟合方式.

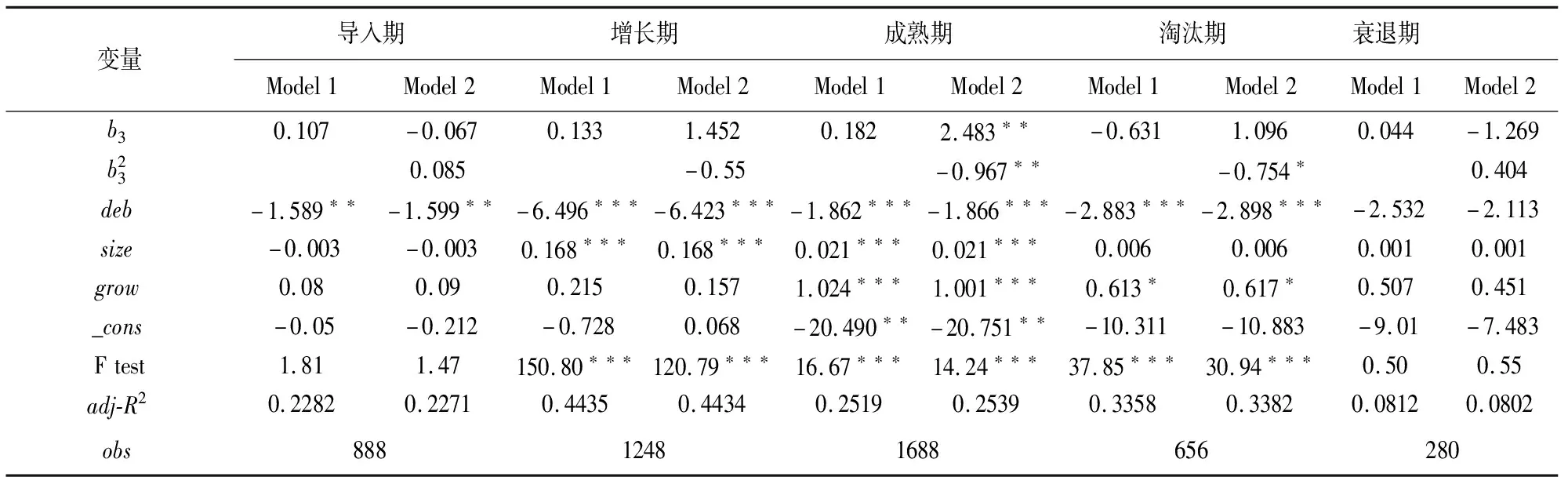

表6 股权集中度与企业绩效的线性回归结果

表7 股权集中度与企业绩效的二次回归结果

对处于导入期的企业,二次回归结果显然更适合,二次项系数为正,说明在控制其他变量不变的情况下,股权集中度对企业绩效的边际影响在导入期内是递增的,在转折点之前,股权集中度对企业绩效的有负面影响,在转折点之后有正向影响.导入期企业的综合绩效与股权集中度呈正U型关系,验证了假设H1.

对增长期企业而言,线性关系大大优于曲线关系,企业绩效与股权集中度在1%的显著性水平下负相关,股权越集中,越不利于企业绩效提升,验证了假设H2.

成熟期企业与前两个时期不同,在5%的显著性水平下,第一大股东持股比例对企业绩效始终只有负面影响,而第二到第五大股东持股比例之和在10%的显著性水平与企业绩效呈现“先递减后递增”的情况.这说明成熟期内,“一股独大”的现象越严重越不利于公司发展.但对其他大股东来说,在转折点之前,他们的股权越集中对企业发展越不利,转折点之后,股权越集中企业绩效就越高.结果与假设H3符合.

观察淘汰期企业的两种回归结果发现,无论是线性回归还是曲线回归,淘汰期企业都适用,但就拟合程度而言,曲线回归要比线性回归更好.与成熟期不同的是,此时“一股独大”不再一味地对企业发展有不利影响了.股权集中度对企业绩效的影响呈现“先递减后递增”的状态,故接受假设H4.

衰退期企业的两种回归结果都显示,股权集中度一次项和平方项前的系数都不显著,可以说明衰退期企业的综合绩效与股权集中度之间没有显著关系,验证了假设H5.

4.2 股权制衡度对企业绩效的影响

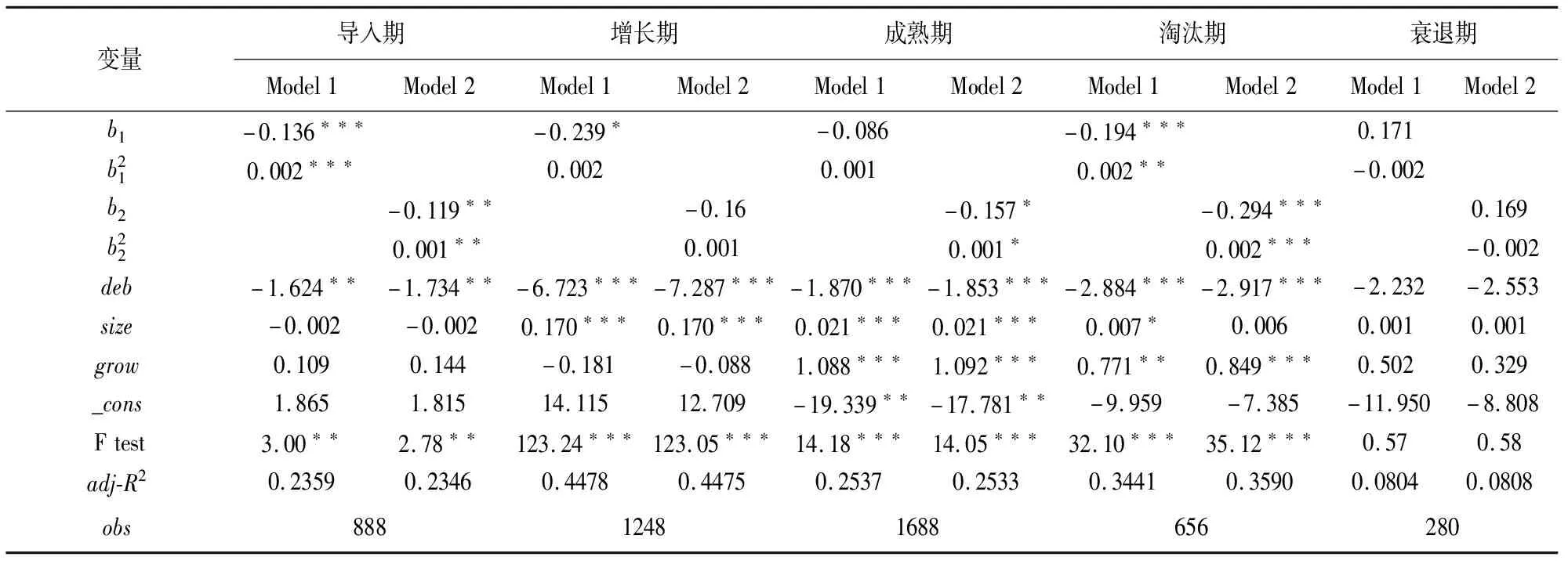

表8中Model 1为企业绩效与股权制衡度的线性回归结果,Model 2为曲线回归结果,对比选取每个阶段最适用的回归模型.

表8 股权制衡度与企业绩效的回归结果

观察这五个时期,发现处于导入期、增长期和衰退期的公司的股权制衡度对其综合绩效并没有显著影响,但结合着adj-R2可以观察这三个时期线性回归的系数,会发现股权制衡度对企业绩效始终有一个正向的推动作用,尽管作用并不显著.对成熟期企业和淘汰期企业来说,二次回归要优于线性回归,且这两个时期内股权制衡度对企业绩效的边际影响为负,需要寻找出转折点,此时对企业绩效的正向作用达到最大.当处于成熟期或淘汰期时,企业绩效和股权制衡度呈显著的倒U型关系,验证了假设H3和假设H4.

由表6到表8,每个阶段内股权结构与企业绩效都能找到相匹配的回归方程,这些模型的F值显示都通过了整体性检验,调整后的R2都保持在0.22以上,拟合效果一般.综合观察这三个表的控制变量,除衰退期外,资产负债率(deb)对公司的综合绩效表现为显著的负相关,显著性水平大部分为1%,衰退期的资产负债率也对企业绩效起抑制作用,但并不显著.再观察企业规模(size),发现企业只有处于增长期和成熟期的时候,企业规模在1%的显著性水平下与企业绩效呈正相关,在淘汰期和衰退期内,尽管企业规模对绩效的影响不显著,但起的仍是推动作用,但处于导入期的企业,尽管其企业规模影响并不显著,但还是起到了轻微的负面作用.企业成长性(grow,净利润增长率)对企业绩效的正影响只表现在成熟期和淘汰期,其中在成熟期的影响要比淘汰期的显著,处于导入期、增长期和衰退期的企业的成长性对公司绩效无显著影响.

4.3 模型检验与验证

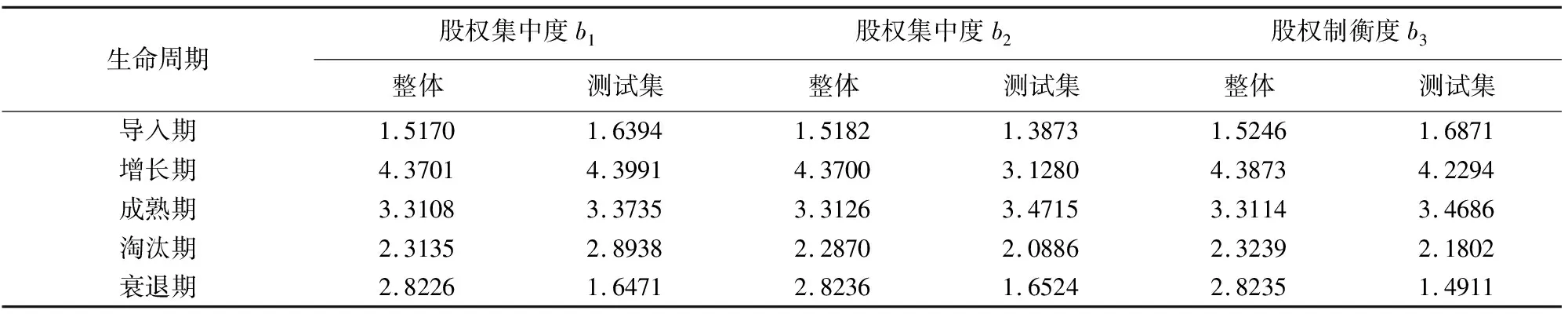

为检验回归模型的拟合效果,采用交叉检验法将各阶段内的全部样本任意分为训练集与测试集两部分,样本容量比例为3:1,用训练集建立回归模型,再利用测试集进行模型验证.相比于hold-out检验,交叉检验可以避免因样本划分方式不同导致评估指标结果异常的情况.选用均方根误差(RMSE)作为模型评估效果的度量指标,值越小代表精度越高,各阶段模型拟合效果的结果见表9.

表9 原回归模型与测试集的RMSE结果

结果显示,与各生命周期最优回归结果的均方根误差相比,衰退期的测试集误差明显低于整体均方误差,而在导入期、增长期、成熟期和淘汰期的测试集误差与整体均方误差较为接近,说明上述模型的拟合效果较好.

5 结 论

现有文献在研究股权结构对企业绩效的影响时,或忽略企业生命周期在其中的作用,或忽视行业性质的影响,即使两者都考虑到,也会因为生命周期划分方法的选择不同造成结果不尽相同.只选取制造业行业1190家企业的2012-2015年数据,充分考虑了行业性质的影响.采用相对较优但在公司治理研究方面使用较少的现金流组合法作为生命周期划分方法,将样本企业划分到完整的五个阶段内,并在划分后的各个阶段内针对不同的企业特征构建固定效应面板回归模型分别进行研究,以此来确立股权结构与企业绩效的相关关系,最后采用交叉检验法对构建模型的拟合效果进行了检验评估.在企业绩效的衡量方面,为使结果更加稳健,使用主成分综合得分的方法将不同衡量指标进行了得分综合.

实证结果表明,就制造业行业而言,不同时期内股权的结构配置对企业绩效的影响效果不同,对于股权集中度,处于导入期、成熟期和淘汰期的企业与企业绩效的关系呈显著正U型,处于增长期企业的股权越集中越不利于企业绩效提升,即增长期企业的股权集中度对企业绩效有显著的负面影响,衰退期则不存在显著影响.对于股权制衡度,处于成熟期、淘汰期的企业与其绩效的关系呈倒U型,导入期、增长期、衰退期则不存在显著影响.

猜你喜欢

发明与创新·初中生(2023年1期)2023-05-30

中学生数理化(高中版.高考理化)(2020年6期)2020-11-26

现代营销(创富信息版)(2018年10期)2018-10-12

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

价值工程(2017年20期)2017-07-10

中国铁道科学(2015年1期)2015-06-26

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27