乡村振兴视角下农村金融生态环境优化策略研究

2020-11-10 11:20屠萍萍

农村经济与科技 2020年15期

[摘要]农村、农民、农业问题一直是关系我国民生的根本性问题,乡村振兴战略是习近平总书记在党的十九大报告中提出的重要战略举措,金融是现代经济的核心,金融生态环境的优化对乡村振兴战略的实施有着重要的作用。从农村金融生态相关理论出发,在分析浙江省农村经济现状的基础上,提出了如何优化农村金融生态环境的一系列政策建议,从而更好实现金融支持乡村振兴。

[关键词]乡村振兴;农村金融;生态环境;优化策略

[中图分类号]F320.3

[文献标识码]A

在党的十九大报告中习近平同志首次提出乡村振兴战略。十九大报告指出,农业农村农民问题是关系到我国民生的根本性问题,必须始终把解决好“三农”问题作为全党工作的重中之重,实施好乡村振兴战略。考虑到浙江省农村的实际情况,缺乏一定的产业支柱以及资金支持不到位是部分农村地区落后的原因之一,同时,各地农村的金融服务水平也相对较城市落后,所需资金的供需不平衡,因此,从乡村振兴的视角出发,提出农村金融生态环境优化的一系列措施,从而解决当前浙江部分农村地区贫困落后的现状。

1浙江省农村金融生态环境现状

1.1浙江农村经济现状

浙江省的农村经济状况相对于其他省市,一直处于领先状态,据浙江省统计局数据显示,2019年,浙江省城镇常住居民人均可支配收入60182元,人均生活消费支出37508元;农村常住居民人均可支配收入29876元,人均生活消费支出21352元,2019年浙江省农民收入加快增长态势继续保持,工资性收入增长继续成为浙江地区农民增收主要来源。

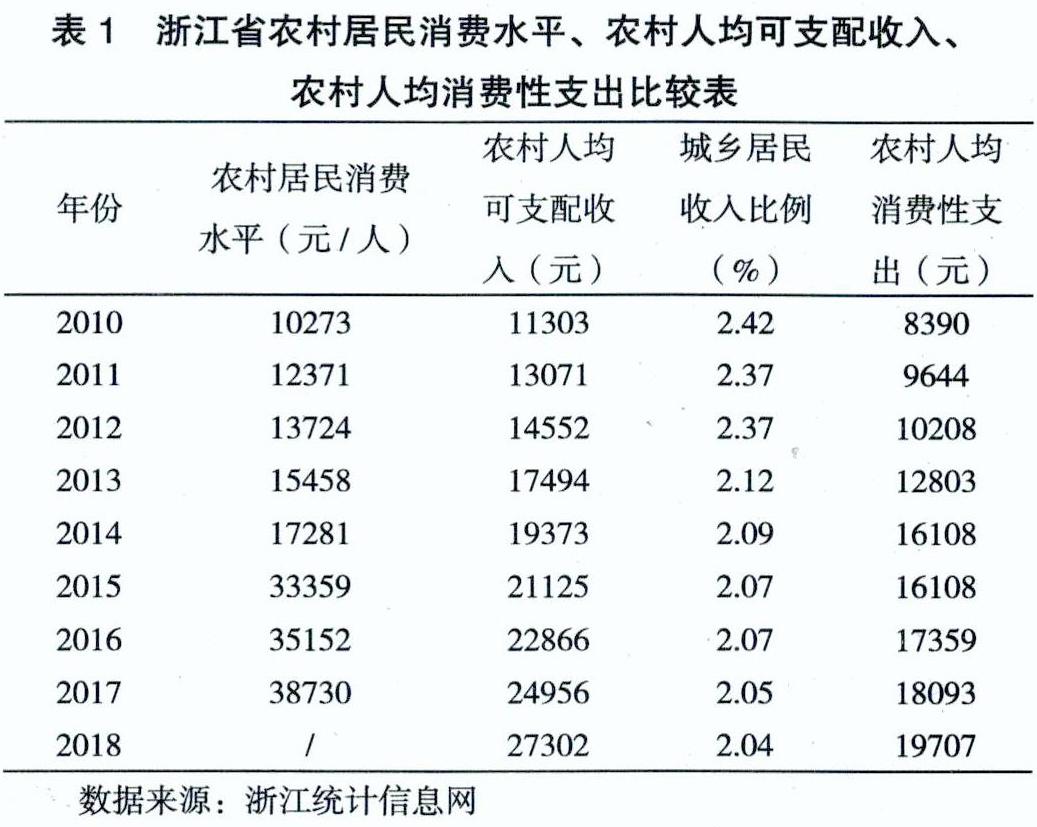

根据表1数据可以得出,2018年,浙江省农村人均消费性支出19707元,人均消费性支出增长8.9%,农村常住居民人均可支配收入比全国平均水平(14617元)高12685元,居全国30个省第二位,同年,浙江省农村常住居民人均可支配收入为27302元,比上年同期(24956元)增加2346元,农村居民收入稳步增加的同时消费水平也在不断提高。

从2010-2018年的浙江城乡居民收入比可以看出,虽然浙江农村地区的经济发展与城镇还是有一定差距,但城镇居民收入与农村居民收入差距明显缩小,城乡居民收入比从2010年的2.42%缩小到2018年的2.04%,这一切都说明浙江农村地区在乡村振兴战略部署落实较到位,对农村地区的金融基础设施建设推进较扎实。

1.2浙江农村金融环境现状

浙江省农村金融发展环境与其他省份相比较好,银行机构与全国其他省份相比发展较稳健,但农村金融市场依然存在一些问题,比如农村金融产业的地位不够高,农村金融结构性失衡较严重,很多大银行的农村金融组织体系与浙江当地众多农村小企业的融资需求不能很好匹配,有信用有实力的金融机构服务农村中小企业缺乏,许多农村小微企业贷款难、贷款慢、无处筹集资金的问题依然普遍,各农村地区金融机构之间的差距较大,农村金融服务总体实力与浙江金融大省的称号还不能完全匹配。

以浙江省温州市為例,农村金融环境虽然比前几年有好转,但农村信用环境仍不够透明,许多农村金融机构的不良贷款率较高,甚至不少银行开始裁员以减轻经营压力,民间融资方面也没有起到相应作用,使得农村市场的有效信贷需求正在不断下降。

1.3政策制度环境现状

切实而有效的政策制度是农村金融生态健康发展的指南,所以应积极完善农村金融生态支农配套政策体系,目前浙江省作为金融强省,对农村地区出台了一系列金融创新政策,一方面,政府对浙江农村地区提供有效的精准扶贫,另一方面,调动了农村金融机构的服务积极性。2018年由中国人民银行牵头在浙江丽水地区开展了农村金融改革试点,配合农业农村部在浙江温州市瓯海区以及浙江海盐等地展开以农村金融改革为任务的农村综合改革试验,这些政策试点不仅完善了浙江农村金融支农惠农政策体系,也丰富了农村金融的供给主体,同时开拓了资金筹集渠道,在加强农村金融基础设施建设的同时也丰富了乡村振兴的路径选择。

2浙江农村金融环境存在的问题

2.1农村金融稳定性较差

当前,浙江省农村金融稳定性还存在一定缺陷,农村地区一些正规的金融服务机构因为其本身制度安排较严格,所以金融服务方面的限制较多,这就使得不少农村的非正规的金融机构逐渐发展壮大起来,因为非正规金融机构借贷方便,手续简单,流程操作快速,自然而然成了很多农户和农村小微企业的首选,但应运而生的是相应的金融风险加剧,非正规金融机构制度的不规范、管理的混乱等都将造成潜在风险,农村金融稳定性较差。

2.2城乡经济发展不平衡

浙江作为全国较发达省份,城乡经济发展不平衡的问题依然存在,城乡之间差距较大,特别是浙江很多农村地区,尚缺乏完整的社会信用体系,这也使得浙江部分农村地区存在大量农民失信行为,从而使得信用环境恶化,最终使农村金融机构无法正确评估农村借款人的信用状况。另一方面,一些农村金融机构向农户提供的金融业务也比较单一,业务门槛较高,很大一部分需要资金的农户无法满足借款需求,金融服务农村经济的作用没有很好的发挥,与浙江城市金融服务相比存在较大差距。

2.3农民文化素质普遍偏低

浙江省第六次人口普查统计总人口为5442.64万人,其中市镇人口3354.06万人,乡村人口2088.63万人,农村人口占全省总人口的38.37%,农村人口比重依然较高,其中总人口中初中文化水平的人数为1996.41万人,占浙江总人口的36.68%,仅小学文化水平的人数为1568.54万人,占浙江总人口的28.8%,文盲、半文盲的人数为306.10万人,占浙江总人口的5.62%,虽然低文化水平的人口比例并不算高,但说明接近一半以上的人目前仍缺乏高等教育的学习,文化素质普遍偏低,他们中的大部分是由于农村的教育资源缺乏,学习环境落后,使得农村劳动生产力明显落后于城市,农户的自身素质亟待提高。

3完善浙江农村金融生态环境的策略选择

3.1大力发展农村经济,促进一二三产业融合发展

浙江省在美丽乡村的打造与乡村振兴战略的实施过程中一直有着自己独特的模式,要继续加强浙江各个市县区的特色产业发展,重点发展现代种植业、现代养殖业、农副产品加工等,农村只有具备了相应特色产业的支撑才能真正实现振兴,只有借助各地区自身的特色和优势,大力发展生态农业、乡村旅游、文化创意等新的产业,通过培育一批新型乡村企业,促使农民增收。只有走融合发展的道路,才能促进农村一二三产业融合发展,真正缩小浙江城市与乡村之间的差距,夯实农村金融生态环境,实现乡村可持续发展。

3.2完善金融信用环境,推进农村征信体系建设

要加大力度完善浙江农村地区的信用信息管理系统的建设和维护,对浙江各个农村地区所有的农户信息要采集准确并做到及时更新,这些有效的农户信用信息记录,可以使银行等金融机构及时把握涉农企业和农户个人的信用信息,使借贷双方信息对称,帮助农村小微企业实现融资,这样不仅能够推动农村征信体系的建设,同时使得拥有良好信用记录的农户获得更好的融资服务,使得拥有不良信用记录的农户受到应有的融资限制,对大部分农户起到一个良性循环的导向作用,推进农村征信体系建设极大的改善了农村信用环境。

3.3强化政府主导作用,构建和谐金融生态环境

政府要出台相应的农村金融发展政策措施,以加强浙江农村信用体系的完善,农村地區由于金融供给机构较缺乏,金融基础设施和配套服务相比于城市地区较落后,政府应加大农村地区金融基础设施的投入力度,对农村信用社、村镇银行等金融机构继续进行帮扶,要积极推动农村信用社等金融机构的“进村”服务,精准服务。让每个农户都开设银行账户,增加农村地区ATM机的布设,实现每个村子都有ATM,每个村子都有POSE机等基本设置。在货币信贷政策方面,要完善再贷款、再贴现管理,加大支持力度,尽量引导金融机构扩大对“三农”的信贷资金投放,使农户降低融资成本,构建和谐的农村金融生态环境。

[参考文献]

[1]张军.长三角区域金融生态环境评价与优化建议[J].当代经济,2014(22):64-65.

[2]王国刚,冯光华.中国地区金融生态环境评价(2013-2014)[M].北京社会科学文献出版社,2015: 250-288.

[3]谢琳.农村金融生态环境评价指标体系构建及应用[J].商业时代,2014(1):60-61.

[收稿日期]2020-05-08

[基金项目]浙江省供销合作社联合社2018年度科研项目“乡村振兴视角下农村金融生态环境优化研究——以浙江省为例”(18SS19)。

[作者简介]屠萍萍(1985-),女,浙江绍兴人,浙江农业商贸职业学院副教授,研究方向:农村金融、创新创业。

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

出版广角(2016年15期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

考试周刊(2016年76期)2016-10-09

科技视界(2016年20期)2016-09-29

首席财务官(2016年3期)2016-03-25

当代贵州(2016年3期)2016-03-19