风险偏好视角下PPP 项目控制权初始分配

2020-11-11 08:06张云华洪雪娇

工程管理学报 2020年5期

李 睿,张云华,洪雪娇

(1. 昆明理工大学 建筑工程学院,云南 昆明 650500,E-mail:lirui1678@163.com;2. 云南工程建设总承包股份有限公司,云南 昆明 650500)

PPP(Public-Private-Partnership)泛指政企为共同提供公共产品或服务而建立的长期合作伙伴关系,双方共担风险和利益。与传统模式相比,PPP能解决政府需要建设大量基础设施而财政资金不足与社会资本拥有融资、管理、技术等专业能力而缺少投资机会的矛盾,通过充分发挥政府的监管能力、社会资本的专业能力和市场的调节效率,从而提高项目实施效率。而随着大量PPP项目落地,政企间合作暴露出效率低下的问题。如政府过度干预影响双方合作效率[1];重要决策过程大多由政府掌控而社会资本只负责执行,未能最大限度发挥社会资本优势等[2]。而提高PPP项目合作效率的关键在于控制权配置[3],控制权配置作为一种激励约束机制,深刻影响着政企双方的合作水平和效率[4]。

PPP项目控制权是指政府和社会资本为达到最优效用而付出的资源的控制权集合[5],是对可运用的资源进行分配的支配权与决策权[6]。根据财政部《关于印发政府和社会资本合作模式操作指南(试行)的通知(财金〔2014〕113号)》,PPP项目操作流程分为项目识别、项目准备、项目采购、项目执行、项目移交5个阶段。其中在项目采购阶段进行资格预审、采购文件编制、响应文件编制、谈判与合同签署;在项目执行阶段进行项目公司设立、融资管理、绩效监测与支付、中期评估。Besley等[7]认为PPP项目参与双方之间的往来主要分为控制权初始分配、合作双方共同投资和协商分配合作剩余3个阶段。胡振等[8]认为在合作双方共同投资和协商分配阶段合作双方需要协商再次进行控制权分配。因此,PPP项目控制权分配可分为控制权初始分配和项目执行阶段控制权再分配两个阶段。其中,控制权初始分配的时间节点为项目采购阶段;控制权再分配则是在项目执行过程中根据条件变化而进行的控制权动态调整。现实中PPP项目控制权分为提议权、审批权、执行权、监督权[9],控制权初始分配中政府更多充当审批者与监督者,而企业更多地担任落实者[2]。控制权的初始分配是合作主体之间的一种博弈均衡状态,契约的不完全性使得控制权的初始分配至关重要[10],不同分配结果会产生不同的监督约束效应和激励效应,从而影响合作主体的决策和行为,并最终影响合作方的努力程度和企业的成长绩效[11]。可见控制权初始分配对于双方合作效率及项目运行的重要性,因此本文主要针对PPP项目控制权初始分配展开研究。

目前,关于PPP项目控制权分配方面的研究包括基础理论及其拓展模型、主体偏好及其影响效应两方面。关于PPP项目控制权分配基础理论及其拓展模型的研究,国外学者从 GHM 理论[12,13],到HSV理论[14]、BG理论[7],再到FM理论[15],不断考虑更多的影响因素,丰富和完善了控制权分配理论。国内学者基于本国国情,针对PPP项目控制权分配做了大量研究。邓卫红[16]指出控制权能使控股股东享有额外的私人收益。孙慧等[17]构建数学模型,探讨了控制权分配与政企投入激励的关系。张喆等[18]实证研究了中国医疗领域的PPP合作主体,指出合理的控制权分配能保证合作主体的合理协作投入。关于PPP项目控制权分配主体偏好的研究,丰景春等[19]根据合作主体对于控制权收益的偏好不同提出了控制权偏好的概念。张云华等[20]基于合作主体互惠性偏好构建了社会资本控制权分配模型。王先甲等[21]考虑社会资本公平偏好建立了PPP项目激励机制模型。张惠琴等[22]指出考虑合作主体风险偏好更能准确分析PPP项目合作主体的决策行为。特别地,根据Kahneman提出的前景理论,投资者决策时会受到主观风险偏好的影响,在面对收益和损失时的心理感知是不一样的,往往是不完全理性经济人。面对确定收益时,人们会成为风险厌恶者;面临损失时,会成为风险趋向者。在PPP项目中,受到外部环境和自身条件的影响,政府和社会资本也是不完全理性经济人。由于各地区经济发展水平不一,外部环境、政策导向、项目特点不同,政府抗风险能力存在差异,会有不同风险偏好。社会资本受过往经验、对市场认知程度等影响,也会有不同风险偏好。合作双方有不同风险偏好时会做出不同决策。因此在PPP项目中,在选择社会资本及分析政府和社会资本初始控制权分配问题时,将双方风险偏好纳入考虑显得尤为重要。目前胡振等[8]基于政府风险偏好探讨了最优控制权分配、政府风险偏好与项目投入之间的关系。

PPP项目控制权初始分配关系着政企双方合作效率及项目成败,风险偏好作为主体主观特征又影响着双方的决策,因此如何考虑政企双方风险偏好进行PPP项目控制权初始分配优化决策是理论界和实务界均关注的问题。虽然国内外学者针对PPP模式在控制权的界定、影响因素、分配等方面进行了广泛的研究,但大部分都建立在合作主体为完全理性经济人的认知上,忽略了主体主观风险偏好造成的差异。或者仅站在政府角度分析了政府风险偏好的影响,而在PPP项目控制权初始分配研究中考虑政企双方有不同风险偏好组合的研究较为缺乏。由于没有考虑政企不同风险偏好组合对决策的影响,现有PPP项目控制权分配研究在反映现实状态、解释控制权初始分配的科学性有诸多局限性。本文基于当前已有研究,考虑PPP项目中政府和社会资本存在不同风险偏好,构建双方风险投资期望效用函数;并分析当政府为风险中性、社会资本为风险规避和风险趋向时,双方的初始控制权分配份额大小,以及在项目采购阶段面对不同风险偏好的社会资本时,政府如何决策。

1 模型构建与求解

1.1 基本假设

政府和社会资本的背景、能力等差异使双方有不同风险偏好。政府本着社会福利最大化的原则,不仅要考虑 PPP项目的经济效益还要考虑社会效益,由于其承担风险的能力不同会有不同风险偏好。社会资本受到自身实力、经验等的影响也会存在不同风险偏好。当政府和社会资本存在不同风险偏好时,为激励双方积极投入合作、提高双方合作效率,需要在项目采购阶段择优选择合适的社会资本并合理分配双方初始控制权份额。

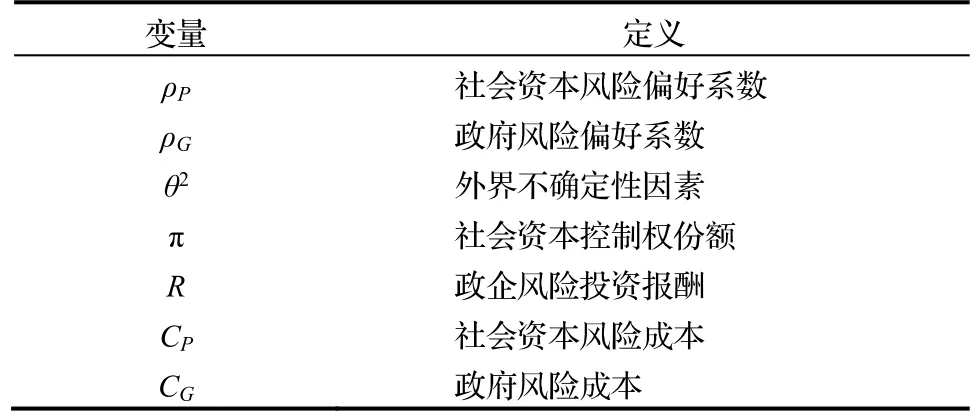

政企追加的风险投资会带来风险报酬R。政府的风险报酬包括社会经济效益提高,政府公信力、声誉水平提升,获得光辉业绩等。社会资本的风险报酬包括风险投资带来的资金收益,获得额外经验、良好业界口碑,拓宽自身投资渠道等。PPP项目中控制权是一个0~1的连续变量。令授予社会资本的初始控制权份额表示为π,则政府的初始控制权份额为(1-π)。根据Arrow-Pratt结论可假设社会资本的风险成本为,政府的风险成本变量定义如表1所示。其中政府和社会资本风险偏好系数的度量可参考文献[23]。

表1 变量定义

1.2 模型建立

根据上述分析,借鉴文献[24]构建出社会资本的风险投资效用模型为:

政府风险投资效用模型为:

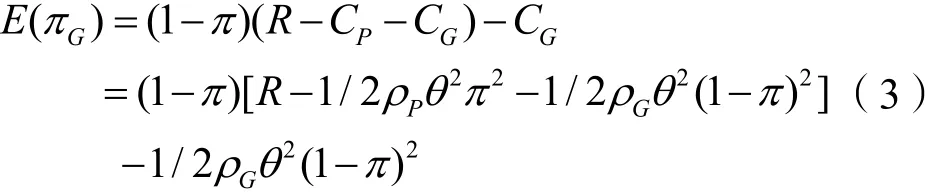

因此政府的风险投资期望效用为:

1.3 模型分析

采用PPP模式主要是为了解决政府提供公共产品或服务的能力不够的问题,进而使项目能够高质量的完成,充分发挥社会资本的专业能力。最终目的是改善现有基础设施,提供更优质的公共设施及服务,获得良好社会效益。所以授予社会资本的初始控制权份额既要能有效激励政企双方积极投入,又要能达到社会经济效益最大化。

由式(3)求导得:

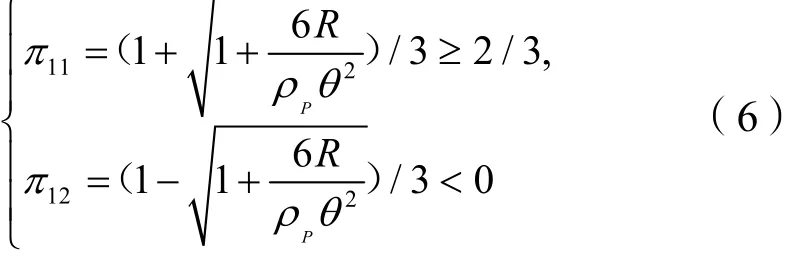

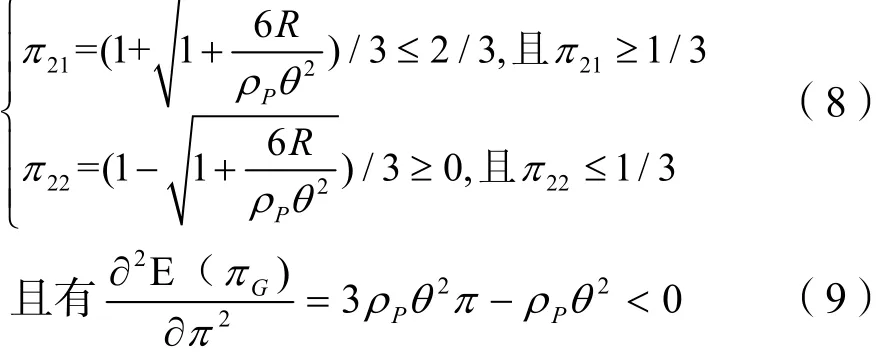

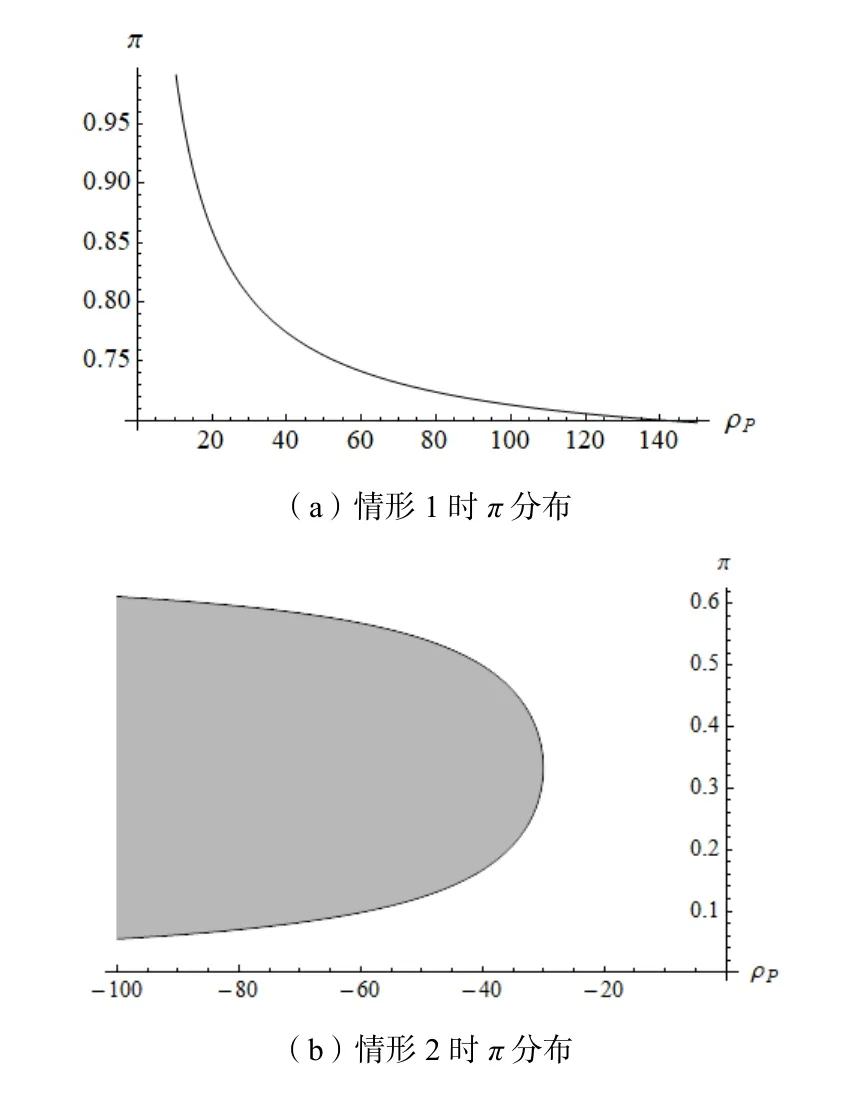

(1)政府风险中性、社会资本风险规避时(ρG=0、ρP>0),政企初始控制权分配。此时有两个解:

其中,π12不符合控制权实际意义故舍去,且有:

结论 1:当政府风险中性、社会资本风险规避时,应授予社会资本相较于风险趋向时更多的初始控制权份额以达到控制权的激励作用,提高社会资本承担风险、高效合作的积极性。但是在该控制权分配范围内,授予社会资本的初始控制权份额应与其风险规避程度呈负相关,随着社会资本风险规避程度的增大应授予其更少的控制权,以防止虽然授予社会资本高控制权但其承担风险的能力不足而对项目造成损失。政府在采购阶段面对风险规避的社会资本时,需要分析社会资本风险规避程度是否会出现使政府不仅不能获得额外风险投资收益甚至会损害政府原有确定性收益的可能,并择优选出合理风险规避程度范围内的社会资本作为合作伙伴。

(2)政府风险中性、社会资本风险趋向(ρG=0、ρP<0)时,政企初始控制权分配。此时求出两个解:

22

结论 2:当政府风险中性、社会资本风险趋向时,应授予社会资本相较于风险规避时更少的初始控制权份额≤2/3),通过授予其较少的控制权达到约束社会资本过度冒险行为、保护项目合理利益的目的。但在该控制权份额范围内,授予社会资本的初始控制权份额应与其风险趋向程度呈正相关,随着其风险趋向程度的增大应授予更多初始控制权,以保护其合作积极性。同理,在采购阶段面对风险趋向的社会资本,政府也需要考虑社会资本的风险趋向程度是否会对政府确定性收益造成损失、影响社会福利,从而选择合理风险趋向范围内的社会资本。

2 算例分析

根据政府风险投资期望效用函数模型(1-π)及 求解出的初始控制权份额为:

可知,涉及的参数包括政企风险偏好ρG、ρP;外界不确定性因素θ2;风险报酬R。

算例设置两种情形,情形1政府风险中性、社会资本风险规避;情形2政府风险中性、社会资本风险趋向。在每一种情形中考虑不同的风险偏好取值方案,分析在不同取值条件下对社会资本初始控制权分配份额及对政府风险投资期望效用的影响。两种情形下都假设政府为风险中性,即ρG取值为0。每种情形下选取4个参数方案,不同参数方案中社会资本风险偏好程度ρP不同,即社会资本的合作状态不同。对涉及的参数赋值:R=50,θ2=10。以上参数在两种情形的4个方案中赋值相同,将社会资本风险偏好程度ρP作为变量在每个方案中赋予不同的值。计算不同赋值条件下不同方案中社会资本初始控制权份额π及代表社会公众利益的政府的风险投资期望效用E(πG),分析社会资本风险偏好ρP对π及E(πG)的影响。

2.1 政府风险中性、社会资本风险规避情形

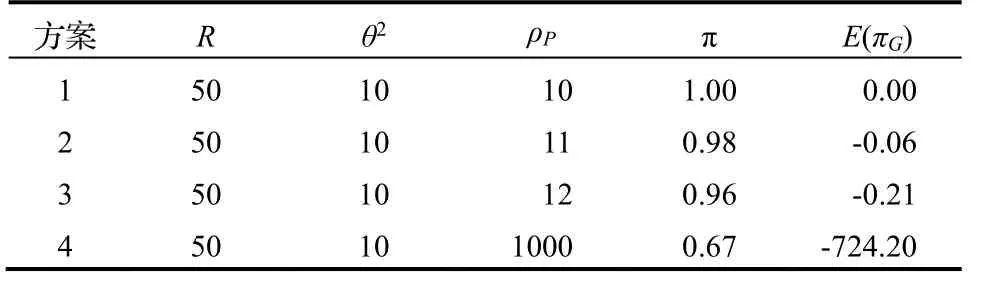

政府风险中性、社会资本风险规避情形下方案参数假设如表2所示。方案1假设社会资本风险规避程度数值为 10,根据式(5)计算出社会资本的初始控制权份额为 1,此时表示社会资本拥有全部控制权,政府起到了完全辅助性作用,如环境保护PPP项目中存在完全由社会资本出资经营的项目[8]。但此时政府风险投资期望效用为0。从表2可以看出,当风险报酬R、外界不确定性因素θ2为一定值时,随着社会资本风险规避程度的增加,授予社会资本的初始控制权份额在减小,但始终高于 2/3,同时政府风险投资期望效用也在减小。表明当政府风险中性时,随着社会资本风险规避程度的增长,授予其的初始控制权份额应减小,才能激励风险规避的社会资本投入到PPP项目中。政府在激励社会资本的同时应考虑到其风险规避心理,选取恰当风险规避范围内的社会资本时控制权才能发挥出正向的激励作用,否则会发生达不到项目预期目的甚至造成社会福利损失的情况。

表 2 情形 1(ρG=0,ρP >0)

2.2 政府风险中性、社会资本风险趋向情形

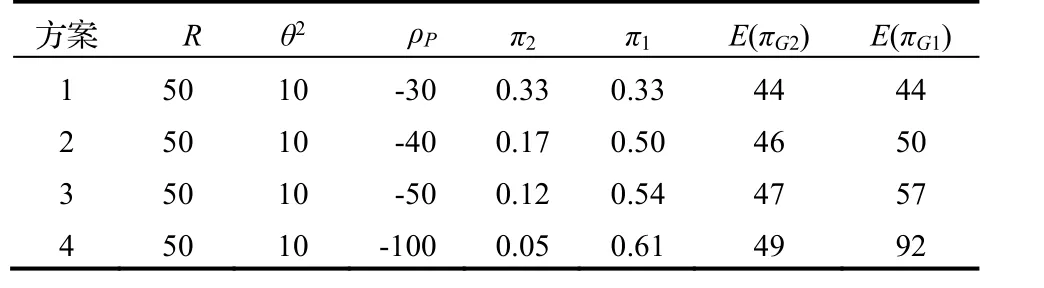

政府风险中性、社会资本风险趋向情形下方案参数假设如表3所示。方案1设社会资本风险规避程度为30(ρP<0),根据式(5)计算出社会资本的初始控制权份额为0.33,政府风险投资期望效用为44.44。从表3可以看出,当风险报酬R、外界不确定性因素θ2为一定值时,随着社会资本风险趋向程度的增加,授予其的初始控制权份额范围也在逐渐增加,但始终低于2/3;从方案1到方案4,政府风险投资期望效用数值和范围也在同时增加。说明当政府风险中性、社会资本风险趋向时,授予社会资本的初始控制权份额在合理范围内随着社会资本的风险趋向程度增加而增加,与此同时,社会公共福利也能同时增加。

表 3 情形 2(ρG =0,ρP <0)

2.3 对比分析

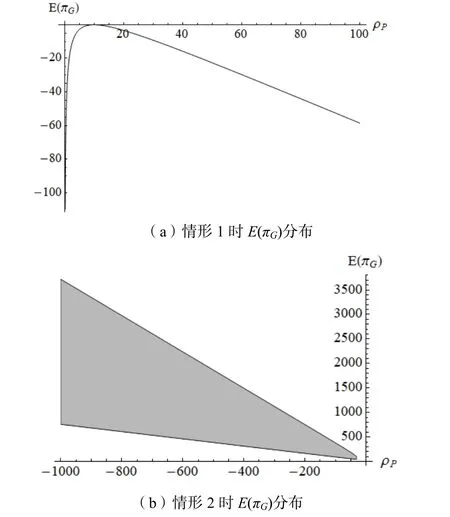

(1)政府风险投资期望效用对比分析。如图1所示,情形1下政府风险投资期望效用随着社会资本风险规避程度增加而先增加后减少,情形2下政府风险投资期望效用随着社会资本风险趋向程度增加而增加,这表明社会资本不同风险偏好对政府效益有正向和负向影响。在项目采购阶段选择社会资本时,需考虑社会资本风险偏好程度是否在合理范围内,确保其风险投资对政府确定性收益的影响属于可控范围内,选择出能给公众带来正效益的社会资本。

图1 不同风险偏好组合下政府风险投资期望效用

(2)初始控制权分配对比分析。为充分发挥控制权的激励约束作用、提高政企双方合作效率,针对不同风险偏好的社会资本授予不同初始控制权份额。如图2所示,授予风险规避的社会资本的初始控制权份额随着其风险规避程度的增大而减小,但始终高于 2/3;授予风险趋向的社会资本的初始控制权份额随着其风险趋向程度的增大而增大,但始终低于 2/3。政府风险中性的前提下,授予风险规避的社会资本的初始控制权份额始终高于风险趋向的社会资本。针对不同情形下授予政企不同初始控制权份额,能充分激励双方合作效率并提高社会公共效益。

3 管理启示

图2 不同风险偏好组合下控制权初始分配

(1)PPP项目采购阶段,在政府风险中性的前提下,选择社会资本时需要考虑政企不同风险偏好组合的风险投资对政府确定性效益的影响,选出与项目契合度高的社会资本。在选定社会资本后对双方进行控制权初始分配时应遵循既能提高双方合作效率又能保证社会效益最大化的原则,考虑投资人为不完全理性经济人,基于风险偏好视角根据双方不同风险偏好程度确定双方初始控制权份额。

(2)当政府风险中性、社会资本风险规避时,为充分发挥社会资本的积极性,需要授予其高初始控制权(π≥2/3)。但是社会资本由于受到风险规避的影响,在决策时可能会采取先获取自己确定性利益而后考虑PPP项目社会效益的行为。所以政府在选择合作伙伴时需要首先观察社会资本的风险规避程度,确保社会资本的风险规避程度不至于不受控制权的激励,而后再通过授予社会资本较高的初始控制权激励其积极投入合作,提高PPP项目的最终效益。

(3)当政府风险中性、社会资本风险趋向时,为约束社会资本过度风险追求需要授予其较风险规避时更低的初始控制权份额。但为了不打击社会资本的合作积极性,当社会资本风险趋向程度增大时授予其初始控制权份额也应同时增大,在该种激励措施下,社会公共福利也会随之增大。

4 结语

本文在考虑PPP项目政企存在不同风险偏好的基础上,构建双方风险投资期望效用模型以分析政企双方控制权初始分配情景。通过理论分析和算例论证,本文得出的研究结论:一是当政府风险中性、社会资本风险规避时,授予社会资本初始控制权份额范围为(2/3≤π11≤1),且社会资本初始控制权份额与其风险规避程度呈负相关;二是政府风险中性、社会资本风险趋向时,授予社会资本初始控制权份额范围为[π22,π21]且(1/3≤π21≤2/3,0≤π22≤1/3),且社会资本初始控制权份额与其风险趋向程度呈正相关;三是在采购阶段选择社会资本时应考虑其风险偏好程度对政府风险投资效用的影响,即依据社会资本的风险偏好程度授予其相应的初始控制权份额,以激励政企合作积极性,促进PPP项目顺利实施。

猜你喜欢

今日农业(2021年19期)2022-01-12

小资CHIC!ELEGANCE(2021年28期)2021-08-18

西夏学(2020年2期)2020-01-24

财讯(2019年7期)2019-06-11

当代陕西(2019年8期)2019-05-09

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

新乡学院学报(2016年6期)2016-12-01

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11