基于风险偏好和公平偏好的PPP 项目社会资本选择研究

2020-11-11 08:06杨红伟朱俊文

工程管理学报 2020年5期

高 华,杨红伟,朱俊文

(天津理工大学 管理学院,天津 300384,E-mail:1113526097@qq.com)

明树数据跟踪统计了 2014年以来民营企业参与PPP项目的数据,结果显示,无论以成交规模占比还是以成交项目个数占比作为分析指标,民营资本在PPP领域的市场份额自2015年底以来呈现持续下降态势,而且民营企业参与PPP项目的主动性和通过PPP项目资格预审能力均呈现下滑趋势[1]。截至2019年第3季度末,参与合作的社会资本共10713家,其中国有企业(以央企居多)占比65.4%,仍然保持占比一半以上。

基于这个现实情况梳理文献发现,地方政府在选择社会资本方时基于考虑自身利益最大化的结果,在试图节约成本、降低负债的同时,政府方尽可能降低自己承担的风险,而当前的研究主要集中在政府方运用哪些指标评价社会资本,比如财务能力、技术能力、管理能力、合作能力、信誉情况等方面[2]但对这个现象缺少有力的理论分析;另一方面,PPP模式中,政府部门设计最优补偿契约既能激励私人部门选择最优初始投资,又能激励私人部门与政府共担风险、共享收益[3],但PPP项目的长期性以及人的有限理性可能会导致补贴过度或补贴不足[4]。其中部分学者将风险偏好、损失规避和过度自信这些非理性的社会偏好因素引入到PPP项目补偿契约激励的研究中,发现私人投资者风险厌恶会导致政府方补偿成本增加[5],且最优投资随投资者风险规避度的增加而增加[6];但最优投资与投资者损失规避度取决于政府事前对补偿契约参数的设计[7]。同时PPP项目中,投资方的公平偏好会影响公共部门激励强度的变化和公共部门最大期望效用的变化[8],公平偏好在风险中性的代理人中会产生激励效率收益,而在风险规避的代理人中会产生激励效率损失[9]。因此,选择社会资本时,政府方既要考虑社会资本的公平偏好属性,还要考虑他的风险偏好属性。

基于以上分析,本文从政府补偿激励合约出发,从风险和公平偏好两个视角对政府如何选择社会资本进行理论研究,并针对如何提高民营企业参与PPP项目的积极性提出建议。

1 模型构建

在社会资本选择过程中,政府作为主导者的身份出现,享有重要决策的主动权,而社会资本处于被动状态,许多情况中都是扮演跟随者的角色,因此,本文博弈分析属于政府主导的集中决策模型。当前80%以上的PPP项目属于政府付费和可行性缺口补助类型,社会资本方主要依赖政府的补偿来获得利益,考虑依赖特许收益的单期补偿契约激励模型,加入风险偏好和公平偏好两个非理性因素。政府作为领导者主要为了实现社会效益的最大化,作为跟随者的社会资本主要目的是获得最大的投资收益,因此政府与社会资本在PPP项目单期补偿契约上形成博弈。

假设1:政府将PPP项目以特许权协议方式委托给社会资本,假设特许期限为T;社会资本方的固定投资(建设投资)为 C;则总运营维护成本M(C)=kC2,其中k>0,表示投资成本转换为运营维护成本的参数[6]。故社会资本在整个特许期限内总投资额为C+kC2;假设PPP项目的单期特许收益为R0,i为特许收益率(本文不考虑其影响,将其视为外生变量)

假设 2:假设政府在整个特许期限内对社会资本方的单期补偿为 W,W=λ(R0-R1)+S0,其中,R0为项目的单期特许收益;R1为项目的单期实际收益;λ为社会资本补偿系数;S0为政府对社会资本的激励成本[10]。此时社会资本方的单期收益为 R=W+R1,根据以上假设在不考虑资本的时间价值条件下,则项目社会资本方的单期期望利润:

式中,R是项目单期收益的期望。

假设3:社会资本方是PPP项目投资人,通常表现为风险规避,因此,假设社会资本方为风险规避,其风险成本为其中ρs为社会资本方风险规避系数,0<ρs<1,ρs越大说明社会资本方对风险的规避程度越高,σ2表示影响产出的方差,λ同假设2,为社会资本的补偿系数,由此可得社会资本的单期收益为:

假设 4:政府部门通常没有明显的公平偏好,而作为私人部门的社会资本方有公平偏好,故而假设政府部门的公平偏好系数为 0,仅考虑社会资本方的公平偏好。借鉴 Fehr等[13]提出的“收入差距厌恶”模型(即F-S模型),引入公平偏好参数,其中假设F为社会资本方期望获得的收益的平均水平,则高于该数值会产生正向自豪效用,反之则引发反向的嫉妒负效用,因此社会资本方的单期效用函数为:

式中,θ1,θ2分别为妒忌偏好和自豪偏好程度,为了方便计算假设 θ1=θ2=θ,即两类不公平产生的边际效用相等[14],其中θ∈(0,1),θ越大说明社会资本方的公平偏好程度越高,投资决策时受该因素影响程度越大,反之越低,其中θ=0是说明公平偏好为中等水平,θ=1则说明公平性极好。此时社会资本方单期期望效用函数可简化为:

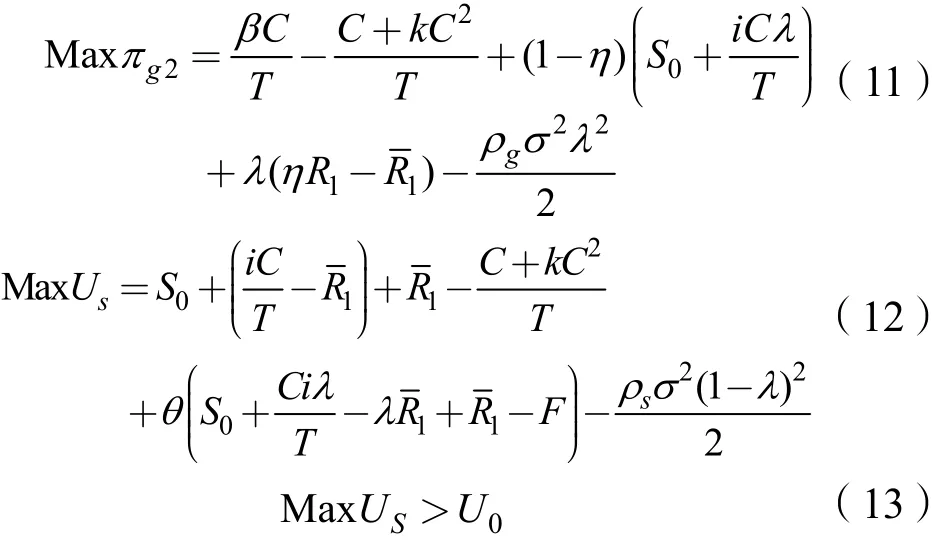

假设5:实施PPP项目的最终目的是为了获得最大的社会效益,假设N(C)=βC,其中N(C)为项目产生的社会价值,β(β>0)为社会投资成本转换为社会价值系数。考虑到政府的补偿资金一般都来源于税收等公共资金,征收公共资金的同时必定会造成一些无谓的损失,假设损失资金为 ηW,其中 η为征收单位资金造成的成本损失系数(可看作财政资金的边际社会成本),此时该项目的社会效益为:

从实践中政府方的风险偏好表现来看,大部分表现为风险中性,也有一部分表现为风险规避,从过往研究来看,风险中性和风险规避的假设都有学者研究,例如张诗璇等[13]将政府部门设定为风险规避建立公共基础项目激励监管模型;孔庆磊[14]研究政府风险规避下PPP模式的激励监管体制;王金秋[15]将政府风险偏好划分为风险中性和风险规避两种情况对PPP项目的监管机制进行研究。因此,本文将考虑政府方风险中性和风险规避这两种情况。

当政府表现为风险中性时,社会收益即为政府收益,此时政府的效益函数为:

根据以上假设,可以得出C,λ,S0为政府在补偿合约激励中的关键参数,故可以根据以上所列函数式得到如下两组博弈模型:

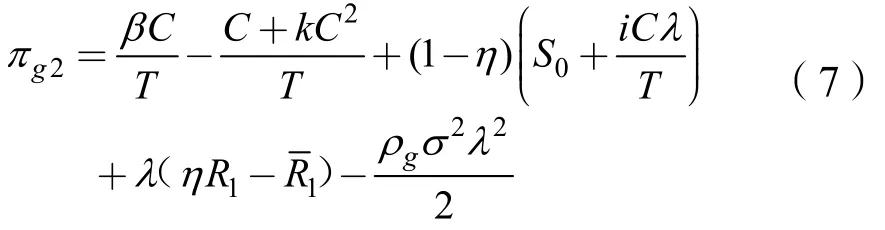

当政府方表现为风险中性,社会资本表现为风险规避时:

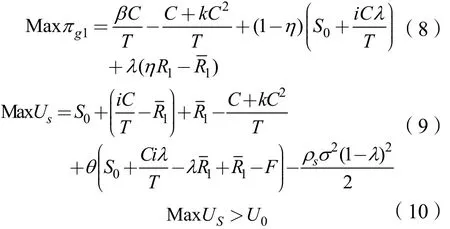

当政府表现为风险规避,社会资本表现为风险规避时:

式中,U0为社会资本在不参与PPP项目可以产生的期望效用,称之为保留效用。式(8)、式(11)为政府的目标函数,此时政府可以获得最大效益,式(9)、式(12)为社会资本的目标函数,此时社会资本可以得到最大的效用,式(10)、式(13)为社会资本的效用保留函数,社会资本参与PPP项目应满足此效用约束。

2 模型分析

2.1 模型求解

政府为主导方,采用逆推归纳法,优先从社会资本考虑:针对式(9)求解:

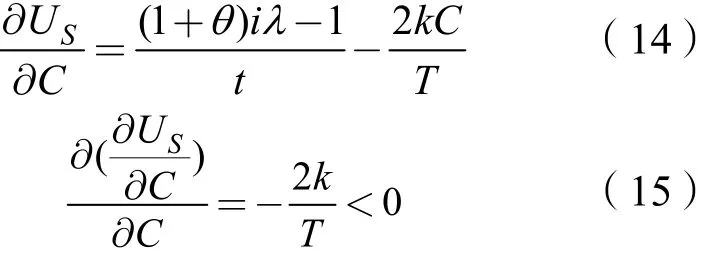

由式(14)得社会资本存在最优解,社会资本的函数存在最大效用值。

式中,(1+θ)iλ-1>0。

(1)政府部门表现为风险中性。当政府部门表现为风险中性时,将式(16)分别代入式(8)和式(10)得到:

令τ为式(18)的Lagrange乘子,则上述问题Lagrange函数及其K-T条件为:

由于(1+θ)iλ-1>0,0<θ<1,η>1,根据上式则有i>β>η>1。

将式(21)代入式(16)得到社会资本方的最优投资初始成本表达式为:

由式(20)可得政府的最优效用即使社会资本方的最大效用为社会资本方的保留效用,则:

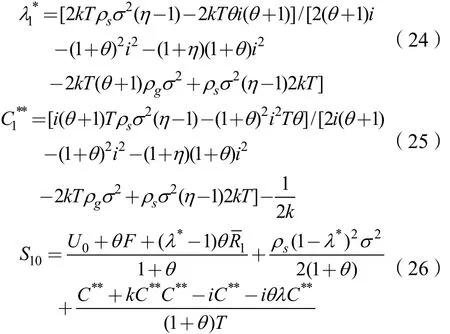

(2)政府部门表现为风险规避。同理当政府部门表现为风险规避时,将式(16)分别代入式(11)和式(13),按照政府部门表现为中性时的求解方法,得到:

2.2 政府部门选择社会资本的影响因素分析

考虑到政府部门在选择社会资本合作方时以社会效益最大化作为最终目标,以下将社会效益最大化目标函数分别对政府补偿系数、激励成本以及社会资本方初始投资3个重要影响因素进行求导分析,进而为政府部门选择何种社会资本合作方提供有力的解释。

2.2.1 政府补偿与社会资本公平偏好和风险偏好的关系

政府表现为风险中性时,将政府补偿系数λ分别对社会资本方的公平偏好系数θ和风险规避系数ρs求导,即对式(21)分别求导得:同理政府表现为风险规避时,将式(26)分别对社会资本方的公平偏好系数 θ和风险规避系数ρs,以及政府方的风险规避系数 ρg求导得:

可见,不论政府方表现为风险中性还是风险规避,政府补偿系数与社会资本方的公平偏好程度呈反向关系,与其风险规避程度呈正向关系,这就意味着社会资本公平偏好程度越强,风险规避程度越低,政府给予社会资本方的补偿系数就会越小,其他条件不变时,政府支出会相对降低。因此,从政府补偿支出来说,选择公平偏好程度高,风险规避度低的社会资本对其有利。

当政府方表现为风险规避时,政府补偿系数和其规避程度呈现反向关系,即政府方的风险规避程度越高,给予社会资本方的补偿系数越低,此类政府方更倾向选择要求补偿低的社会资本方,也就是公平偏好程度高、风险规避度低的社会资本方。

2.2.2 社会资本方最优投资水平与公平偏好和风险偏好的关系

(1)政府表现为风险中性时,将式(22)分别对社会资本方的公平偏好系数θ和风险偏好系数ρs求导得出:

同理政府方表现为风险规避时,将式(25)分别对社会资本方的公平偏好系数θ和风险规避系数ρs,以及政府方的风险规避系数ρg求导得:

可见,不论政府方表现为风险中性还是风险规避,社会资本方的初始投资最优水平与其公平偏好程度呈正相关,与其风险规避程度呈负相关,即社会资本方的公平偏好程度高,其初始投资就越大,而风险规避度越高,其初始投资就越小。因此,从初始投资最优水平来看,政府部门选择公平偏好程度高而风险规避度低的社会资本方对己更有利。

(2)当政府方表现为风险规避时,社会资本方的最优投资与政府方风险规避度呈正相关,也就是说政府方的风险规避度越高,要求社会资本方的初始投资就越大,因此,风险规避度高的政府方更倾向选择初始投资高的社会资本方。

2.2.3 政府激励与社会资本方风险偏好和公平偏好的关系

政府方表现为风险中性时,将式(23)分别对社会资本方的公平偏好系数 θ和风险偏好系数 ρs求导,得出:

同理,政府方表现为风险规避时,将式(26)分别对 θ 和ρs求导,得出

可见,不论政府方表现为风险中性还是风险规避,政府部门的激励水平与社会资本方的公平偏好系数呈反向关系,与其风险规避度呈正向关系,也就是说社会资本方公平偏好程度越大,政府激励补偿越小,而社会资本风险规避度越低,激励补偿越小。所以从政府激励补偿水平来看,政府部门选择公平偏好程度高和风险规避度低的社会资本对其更有利。

3 建议

(1)地方政府要重视自己的信用,增强社会资本方的信任度,提升其公平感。我国PPP项目中政府信用问题频现,比如杭州湾大桥 BOT项目,由于当地政府违背“项目唯一性”的约定,最终导致部分社会资本退出;长春汇津污水处理 BOT项目,由于政府违约不支付污水处理费,最终以长春市政府提前回购而结束。可见,政府信用关系到PPP项目的成败。因此,政府方要做到诚实守信,打消社会资本方参与PPP项目的忧虑,让其承担他所能控制和管理的经济风险,有助于提升社会资本方在项目合作中的公平感,利于激发社会资本方参与PPP项目的积极性,促进PPP项目成功。

(2)地方政府要重视 PPP项目风险的合理分担,提高社会资本方参与PPP项目的积极性。起初随着公共部门转移给私营部门的风险增加,PPP项目的效率不断上升,总成本不断下降,资金价值不断上升,但当风险转移到一定程度后,项目效率将开始下降,总成本将开始上升,资金价值也将开始下降,且PPP项目失败的主要原因就是风险分担的不合理,因此,地方政府要重视PPP项目风险的合理分担,而不是尽可能多的将风险转嫁给私人资本。确定合理的风险分担机制,激励风险承担者努力降低风险发生的几率,而且明确的风险分担条款有利于避免复杂的谈判,减少谈判时间和成本,这样有利于降低公私双方的风险控制成本,提高社会资本方控制风险的积极性,从而提高其投资PPP项目的积极性。

4 结语

本文从政府补偿出发结合公平偏好和风险偏好两个视角建立政府对社会资本选择的博弈模型,其中将政府部门分为风险中性与风险规避两种情况分别以项目社会效用最大化,项目初始投资最大化,政府补偿支出最小化作为对社会资本的选择原则进行模型的求解与分析,最终得出研究结论,政府部门在选择社会资本合作方时更倾向选择公平偏好程度大且风险规避度较小的社会资本方。基于此研究结论针对政府部门在提高社会资本合作方公平感知与风险分担的合理性两个方面提出的具体建议,对政府部门在选择社会资本合作方时提供了有力的理论支持。

猜你喜欢

凤凰动漫(军事大王)(2022年9期)2022-11-05

数学小灵通(1-2年级)(2022年3期)2022-03-17

爱你·阳光少年(2019年12期)2019-12-27

山东冶金(2019年5期)2019-11-16

传媒评论(2019年3期)2019-06-18

数学小灵通(1-2年级)(2017年4期)2017-05-04

青海政报(2017年22期)2017-04-09

中国工程咨询(2017年6期)2017-02-21

人生十六七(2016年14期)2016-12-01

现代农业(2015年1期)2015-02-28