L公司财务报表分析

2020-11-20 08:47张萌

广西质量监督导报 2020年10期

张 萌

(武汉轻工大学 湖北 武汉 430040)

一、绪言

财务报告是根据每个公司按照每月正常的会计信息、收集、处理和定期编制的每个公司的财务报表,其目的是为了在某一个特定的日期内反映企业会计主体,该企业的财务状况以及该期间的经营成果。通过对财务报告书中某些指标的分析可以评估出该公司目前以及预测未来的财务状况、运营业绩以及发展动向。使用信息者可以完全了解公司,并由信息做出最全面、实际的、最正确的决定。通过财务报告书分析,信息使用者、公司的决策者等,都可以得到公司的财务状况及运营结果的正确信息。以L集团有限公司举例来说,以公司2016年开始到2019年为起止的财务报告书为基础,从外部财务报告书的使用者的角度来看,对L集团的主要的财务数据进行了一定的处理然后运用比较分析以及比率分析的方法进行指标的研究。通过分析了解L公司的经营能力、获利能力、偿还能力等信息,并根据这些结论,指出公司还存在的问题,提出解决意见。

二、基本财务比率分析

(一)营运能力分析

1.流动资产分析:可以看出流动资产的变动幅度有点大,再由表1的数据可以发现在过去的4年中流动资产的变动非常大了,同时在总资产中的流动资产所占份额的比重均值仅达百分之63.34。

表1 L集团资产类别的比重分析 单位:百万元

2.固定资产分析:L集团固定资产的变化情况是从二零一八年667.41万美元到二零一八年9225.74万美元增长幅度为百分之116,而二零一九年到二零一九年虽有所减少但是变化不大,所占比重方面二零一八年占总资产比重为百分之3.83、二零一九年占总资产比重为百分之5.51、二零一八年占总资产比重为百分之6.04、二零一九年占总资产比重为百分之5.06这四年固定资产的占比是比较合理的。

3.无形资产分析:L集团固定资产从二零一八年3339.52万美元到二零一八年9225.74万美元,增长幅度为百分之176,而二零一九年到二零一九年虽有所下降但是变化不大。所占比重方面二零一八年占总资产比重为百分之19.18、二零一九年占总资产比重为百分之35.24、二零一八年占总资产比重为37.63%、二零一九年占总资产比重为34.14%。

4.总资产分析:过去4年里,L集团的整体资产动向是增进,从二零一八年到二零一九年增加最大,总资产的增加主要是由于流动资产、无形资产和固定资产在这四年里有大幅度的增添因此总资产增长了。

(二)企业营运能力的比率分析

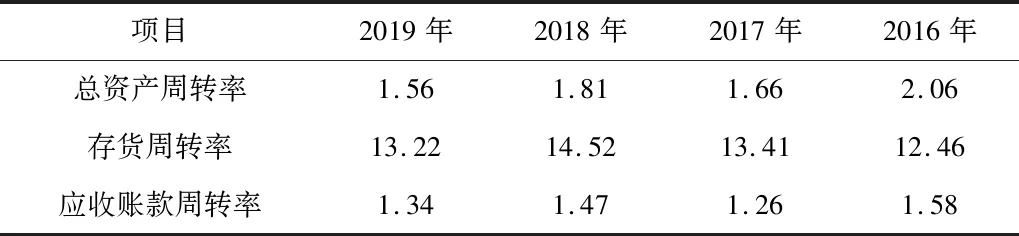

表2 L集团运营能力数据指标

2.存货周转率:存货的周转率在二零一八年的12.46上升到二零一八年的14.52,库存的周转率呈现出缓慢的上升趋势表明库存周转快资本占用水平低那么就会有更多的资本投资到其他的方面并获取机会报酬这促进了债务支付能力和收益性。二零一八年达到最高点但是到了二零一九年库存的周转率为13.22呈现下降趋势库存周转速度逐渐下降那么占用资本的时间也就越长导致资本的闲置没有提高他的利用效率。

3.应收账款周转率:从二零一九年到二零一八年期间应收款的回收率上升,企业经营能力得到了提高,加速了应收款它的回收速度。但是,从2018年到2019年的收款结算率下降,表明企业的经营能力被削弱,收款的流动性比较弱,企业的经营效率在过去1年里不是有效的。

(三)短期偿债能力分析

表3 L集团短期偿债能力的各项比率表

1.流动比率:L集团的流动比率在其他年份都是连续下降的,平均0.88远低于行业的标准,因此我们可以说该公司对于偿还短期债务支付能力有进一步下降的趋向,应收账款和存货的流动性情况并且也不是很乐观,流动比更是偏低可以说明该公司的流动资金是存在很大的问题的。

2.速动比率:L集团的最近4年的速动比率从二零一八年到二零一九年连续下降平均为0.7其中从二零一六年到二零一八年大幅减少二零一八年到二零一九年幅度变小。该企业对于偿还公司的短期债务的水平在下降同时将面临着较大的债务服务的风险,同时还说明该公司还应该关注存货的数量因为在上长,应该提高存货的周转率。

3.现金比率:二零一六年到二零一八年L公司该比率呈下降趋向二零一九年有小幅度的上升迹象表明该公司的短期偿债能力在稳步的增强。平均值为0.18,L集团短期偿债能力是相对比较弱,有短期偿债风险,但同时也说明该公司的资金使用效果较好,货币资金的比重较小。

(四)长期偿债能力分析

L集团长期偿债能力比率分析见表4。

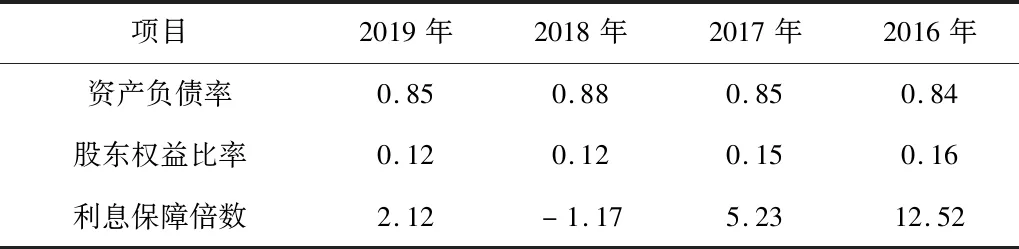

表4 长期偿债能力比率

1.资产负债比率:L集团的资产负债比率一六年为0.84、一七年为0.85、一八年为0.88、一九年为0.85,二零一六年到二零一八年资产负债比率是成较小幅度上升的,二零一八年到二零一九年有所下降,但是这四年的比率都很高表明该公司扩大了举债尤其是长期负债,对流动负债的依赖性有所减弱同时也减弱了该公司的当期偿债压力,这样会使债权人对企业的出资产生动摇的心。

2.股东权益比率:L集团的所有者权益比率一六年为16%、一七年为15%、一八年和一九年为12%,由图中数据的变化可以看出整体呈下降的趋势总共下降了4%,这个说明企业所有者权益的占比在下降,而企业的资产更多的是对负债的依赖程度增强因此企业的风险增大。

妻子起床去跳广场舞,闺女起床去上学,我依旧赖在被窝里睡懒觉。过去的早上,葱花油盐,紧张忙碌。现在的早上,鼾声缭绕,清闲安静。妻子跳舞回头,早饭顺手提回来。我赶紧地起床刷牙洗脸,吃罢早饭去上班。

3.利息保障倍数:二零一六年的利息保障数为12.52倍到二零一八年的利息保障数为-1.17倍,其利息保障数成降落趋向,二零一九年利息保障数为2.12倍,但是盈利性并不乐观。

(五)盈利能力的结构分析

1.收入结构分析

通过对这些数据的分析可以反映不同的经营业务的收入对总收入的影响程度同时也反映出了企业的盈利能力。

表5 盈利收入结构分析 单位:万元

这四年中,公司主营业务收入最高的为二零一九年的收入,随后,二零一八年到二零一九年的收入数据成下降的趋势。二零一八年和二零一九年该企业经营的同类别产品如雨后春笋层出不穷,消费者可选择性和替代品增大,因此市场竞争力急剧上升导致营业收入的减少,管理者必须精确的把握好市场时机、研发新的产物吸引消费者。

2.支出结构分析

表6 L集团支出结构分析 单位:万元

这四年中,公司主营业务支出最高的为二零一七年的支出,销售费用从二零一八年到二零一九年一直呈上升的趋势在增长,但是主营业收入并没有增长,反而有下降的趋向。

管理费用在二零一六年到二零一九年变化较大,我想这主要由于公司在二零一九年度经营规模有缩小因此会影响公司的收入减少从而导致公司出现管理费用在一定的程度的变化。研发费用在逐渐减少,说明L集团在二零一九对研发项目有所减少,并没有加大重视。财务务成本相对较小。

(六)盈利能力分析

表7 生产经营业务盈利能力指标

1.销售毛利率

二零一六年到二零一八年销售毛利率呈上升的趋势,其中二零一六年到二零一九的上升幅度较大,但是二零一八年到二零一九年有小幅度的下降,在二零一八年是企业近几年的获利水平最强的点。在二零一九年毛利率有所下降,说明企业在获取利润的能力是在慢慢的减弱。

2.销售净利率

从二零一六年到二零一八年的纯销售额下降,且波动较大,其收益性较低。销售额的纯利润从二零一九年的1.81%下降到二零一八年的0.32%,呈现出盈利能力下降的现象。总体而言,该公司的收益率到二零一八年为止一直都是下降,因此企业必须从自身出发找到问题是否为经营能力的问题、是否是业务方向不够明确、是否是产品结构需要重新再调整。

3.总资产报酬率

从二零一六年到二零一八年的整体是减少甚至为负值,说明了企业的输入/输出水平并不好,在企业的资产中是没有效果的。二零一九年的数据是相对前两年来有所改善,但是整体的数据并不乐观。

三、报表结论及建议

L集团的运营能力通过对资产的构成结构的分析、总资产周转率、存货的周转率、应收账款周转率这几个指标近几年的数据分析,可以发现资产分布的比率较合理但是三个周转率的指标无明显变化甚至有下降的趋势,这样的结果应该引起L公司的重视,毕竟可以说明资产的运用效果是不怎么好的,应该加强对资金的管理和使用,提高公司的经营水平和管理水平。

L集团的偿债能力通过对短期偿债能力和长期偿债能力的各项指标的分析,公公司的负债比较高,同时偿债能力还有很大的可调整的空间需要增强,应该可以调整公司的长期和短期的借款结构比例。

L集团的盈利能力是通过对几组相对值的指标进行分析的,从中我们可以发现在分析收入结构和支出结构的时候,从收入和支出的各个其他的项目占总的收入和支出的比来看是比较合理的,但是在分析销售毛利率、销售净利率和总资产报酬率的时候我们从数据的结果和图表的变动走势可以看出结果是不如人意的,说明企业资源的配置和使用都出现了问题,没有充分利用资源并是他发挥出最大的潜力。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

环渤海经济瞭望(2021年10期)2021-03-13

消费导刊(2018年8期)2018-05-25

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

中国惯性技术学报(2015年1期)2015-12-19