11月份人民币贷款增加1.43万亿

2020-12-14 04:06

证券市场红周刊 2020年47期

中信证券:11月金融数据仍然在数量和结构上保持较好表现,M1、M2增速也均环比回升,实体经济需求则继续处于景气区间。但我们也注意到,社融增速在今年以来首次回落,意味着本轮信用扩张大概率已经“触顶”。我们认为后续社融在未来1年时间当中均将保持缓步回落的态势,2021年或回落2个百分点左右。但以“信贷脉冲”衡量,整体“宽信用”对经济正向拉动还将延续到至少明年上半年,信用扩张的边际变化不会影响现阶段的经济复苏节奏。

银河证券:信贷派生能力稳中有升,对M2扩张起到积极作用,财政支出也对货币投放形成贡献。狭义货币M1同比增速创下2018年2月以来新高,M1、M2剪刀差继续收窄,随着复工复产进度逐渐接近或达到疫情暴发前水平,企业预期得到改善、信心有所增强,实体经济活跃度进一步提高,经济复苏持续向好。

平安证券:总体上,11月金融数据强于预期,在央行11月末超预期投放MLF之后,有望进一步缓和市场对货币政策收紧的预期。如我们在年度报告中指出的,2021年中国名义GDP大幅反弹(我们预计为10.5%),社融增速至少需要保持在10.5%以上(比照过去三年可能还需要2.5个百分点左右的“加成”),才不至于形成过紧的信用环境。考虑到2021年政府债券发行势必减少,仅此一点就可能使全年社融增速下降到12%以下。因此,我们预计也期待,货币政策正常化的步伐不宜走得太快,货币政策根据经济环比的变化而预调微调仍在日程表上,尤其是在明年下半年GDP面临转弱的情况下(实际GDP或降至6%以下)。

华泰证券:受信用债市场震荡影响,社融增速如期回落。但随着增长通胀预期回升、外需大幅走强支撑总需求和企业现金流增长的背景下,融资条件边际收紧尚不足以阻碍经济再通胀进程。往前看,随着央行政策中性化,不排除2020年10月是本輪社融同比增速的阶段性高点。虽然信用债违约事件对企业债融资造成拖累,但总体社融减速仍属温和。随着增长通胀预期回升,海外经济重启在即,实体经济融资需求强劲,支撑社融增速保持在较高水平。同时,虽然社融增速放缓可能预示内需增长可能在明年2季度开始边际回落,但随着海外重启预期渐强、补库需求强势回升,外需和顺差持续强增长将继续推高总需求增长和推动企业资产负债表修复。因此,短期内整体政策和外需环境仍支撑经济再通胀进程。

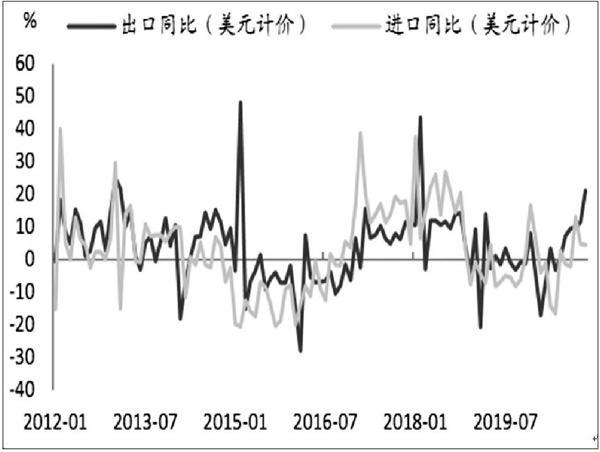

图说

以美元计,11月出口同比增长21.1%,较上月大幅上升近7个百分点,远高于市场预期,这也是2018年2月以来的最高增速。进口同比增长4.5%,较上月回落0.2个百分点。由于出口大增,11月贸易顺差从上月的584亿美元进一步扩大至754亿美元。贸易顺差继续扩大支持四季度GDP增长,但背后也暗藏隐忧。这是因为11月出口大增主要是受到防疫物资和居家办公品出口拉动,反而增加市场对欧美疫情的担忧。事实上,受疫苗正面消息的鼓舞,近期投资者已开始期待明年全球经济共振复苏,但过去两周美国疫情越发严重,加上11月新增非农就业不及预期,使得市场开始担心在明年经济全面复苏之前可能还会有一个严峻的冬天。

——摘自中金公司宏观经济研究报告

猜你喜欢

股市动态分析(2022年11期)2022-05-31

股市动态分析(2022年6期)2022-03-23

股市动态分析(2022年3期)2022-02-16

证券市场红周刊(2018年30期)2018-05-14

社会科学(2017年1期)2017-04-14

商(2016年26期)2016-08-10

中外玩具制造(2013年2期)2013-04-16

中国经济信息(2009年11期)2009-07-02

农产品市场周刊(2009年16期)2009-05-31

中小企业管理与科技·中旬刊(2009年2期)2009-04-26