杜邦分析体系在财务管理中的应用研究

——以YLGF为例

2021-01-14 11:42王彦力沈阳工业大学

环球市场 2020年33期

王彦力 沈阳工业大学

一、杜邦分析体系概述

杜邦分析体系又称杜邦分析法,是基于财务管理的角度评价一家公司经营成果的有效方法。它运用不同财务指标之间存在的联系,以净资产收益率为核心指标,利用主要公式:净资产收益率=资产利润率×权益乘数,剖析权益资产收益率的影响因素,进而揭示被研究公司的财务状况,为管理者和投资者的决策提供依据。

二、杜邦分析体系在YLGF财务分析中的应用

YLGF是我国生产规模巨大、产品品类最丰富的乳制品企业之一。处于全球乳制品行业的领先阵营。同时,该企业还以其优质的品质成为奥运会合作方,是目前我国唯一一家满足奥运标准的企业。

(一)净资产收益率影响因素分析

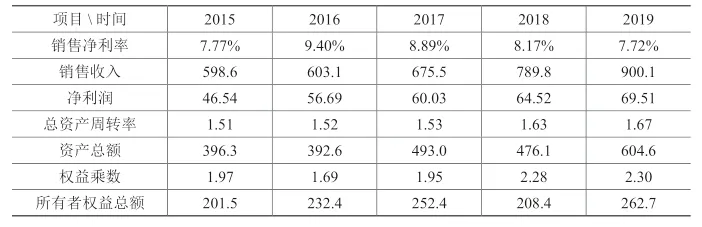

杜邦分析体系从净资产收益率这一指标入手,发现影响其变化的因素是净资产利率和权益乘数,再分别找出影响净资产利率和权益乘数的指标,层层深入分析。当公司的经营状况发生变化时,就可以清晰地发现引起经营状况变化的因素,为公司发展指明方向。从2015年至2019年间,公司的净资产收益率,整体处于上升趋势,说明公司的盈利能力在不断地增强(见表1)。

表1 2015-2019年YLGF主要财务指标

(二)销售净利润分析

销售净利率,是净利润与销售收入的比值,表示一元的销售收入可以带来多少净利润,受到净利润和销售收入的影响。公司在经营过程中,扩大销售的同时,生产和销售所产生的管理费用、销售费用和财务费用等也会在一定程度上上涨。因此,最终的净利润不一定会与收入同比例增长,有时甚至出现负增长现象。

2015年至2019年,销售收入从2015年的598.6亿元上升至2019年的900.1亿元,净利润从2015年的46.54上升至2019年的69.51,二者均实现稳步增长,说明该公司的盈利能力也在稳步上升。但是净利润增长的速度小于销售收入,为究其原因,继续分析成本费用。从公司披露的财务报表中发现,营业成本只在2016年出现小幅下降,2017年至2019年出现大幅上涨,且占总成本比重最大。其次是销售费用,近五年来也呈现上升趋势,占从成本比重仅次于营业成本。管理费用、税金及附加和财务费用所占比重较小,对总成本变化影响不大。因此,企业应制定相关政策降低成本费用,以提高企业的销售净利率,最终实现公司盈利能力的提升。

(三)总资产周转率分析

总资产周转率是衡量资产投资规模与销售水平之间配比情况的指标,该指标值越高,说明资产投资的效益越好。公司在2015年至2019年间总资产周转率实现了平稳上升,说明公司的资产管理能力在不断增强。

(四)权益乘数分析

权益乘数即企业的总资产与总权益相除的结果,是一个反映企业在经营发展过程中财务杠杆情况的指标,适当的适用杠杆经营有利于提高股东的净资产收益率。但债务压力超出企业的承受范围时,企业的经营就会受到威胁。2015年至2019年,该企业的资产总额呈现上升趋势,而所有者权益相对较为稳定。因此,权益乘数呈现出不断上涨的现象,说明该企业负债经营程度在不断增大。这可能与公司近年来不断开展新业务、扩大规模有关。

三、总结与建议

1.了解市场需求,当经营环境和所处的市场环境发生变化时,迅速调整应对策略,以提升企业在同行业的竞争力。

2.保持权益乘数的稳定,保证企业的偿债能力,将财务风险控制在一定的范围内。

3.优化组织结构。随着企业规模增大,公司内部管理制度至关重要,可适当降低不必要的成本费用,以增加净利润。

四、结束语

总体来说,该企业坚守“伊利即品质”信条、执行“品质领先”战略,不断提升运营效率,推动业务稳步增长。在同行业中具有一定的竞争优势,为企业的长远发展发展奠定了坚实的基础。与此同时,企业在发展过程中也应该注重资本结构的合理化与经营过程中的成本费用,这样才能实现企业长远稳定的发展。

猜你喜欢

社会科学战线(2022年1期)2022-02-16

化工管理(2021年7期)2021-05-13

科学与财富(2021年35期)2021-05-10

小学生学习指导(中年级)(2018年3期)2018-11-29

小学生学习指导(中年级)(2018年3期)2018-01-25

领导文萃(2017年22期)2017-11-27

汽车零部件(2016年1期)2016-12-08

海外星云(2016年12期)2016-06-29

读写算·小学中年级版(2016年9期)2016-05-14

会计之友(2014年18期)2014-07-31