市场行情

2021-01-25 09:12

矿山安全信息 2020年45期

学刚看市北方港口现货煤价的看涨情绪有所降温

从“CCTD 环渤海动力煤现货参考价”发布的日度价格运行情况看(见附图1),推动港口现货动力煤价格大幅上行的逻辑和因素继续演绎,促使环渤海地区现货动力煤价格继续上行;与此同时,主管部门保供稳价措施、进口动力煤可能增加、高煤价制约消费企业采购热情等因素,也使得现货市场的看涨情绪有所降温。

影响近期北方港口现货动力煤需求和价格的主要因素有:

一方面,北方港口动力煤市场继续处于较强的卖方市场状态,促使北方港口的现货煤价继续上扬。主要体现在:

(1)主要产地煤炭资源偏紧、发运站煤炭库存偏低和价格持续上涨局面,使得大秦线煤炭发运量有所减少,2020 年12 月9-22 日的日均煤炭发运量降至120万t以下,比此前40天的日均减少了6万t,导致北方港口动力煤库存偏低局面难以修复。

(2)北方四港锚地待装煤炭船舶数量进一步增加(见附图2),近一周来达到日均204 艘,比前一周日均增加25 艘,也升至2018 年2 月份以来的高位,也表明针对北方港口动力煤市场的需求继续处于增加状态。

(3)近一周来,沿海沿江地区发电企业的电煤招标频繁、北方港口收到的来自发电企业的“电煤告急函”越来越多,表明沿海沿江地区动力煤资源偏紧态势尚在发展之中。

(4)来自气象部门的预告,2020 年12 月28-31日,新一轮强冷空气将自西向东、自北向南影响我国大部地区,带来大风和强降温天气,必然促使国内用电及其电煤消费需求将进一步增加。

另一方面,一些抑制现货煤价继续上涨的因素也有所增加,北方港口现货动力煤市场的看涨情绪出现降温倾向。促使现货动力煤需求有所降温的主要因素有:

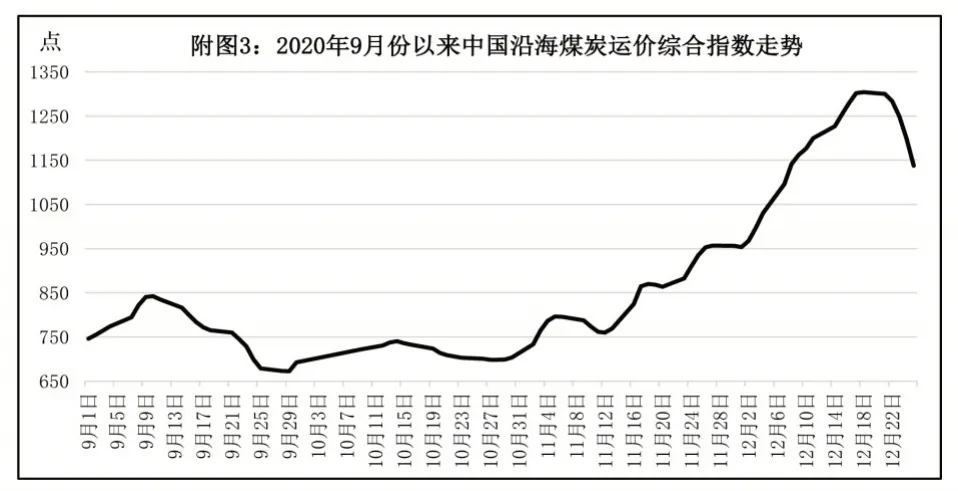

(1)近一周来,中国沿海煤炭运价综合指数出现明显回落(见附图3),应该是下游动力煤消费或者贸易企业采购需求降温的直接体现。

(2)主管部门保供稳价措施和郑商所采取的动力煤期货交易降温措施对现货动力煤市场的影响继续显现。

(3)市场普遍预期,与2020年四季度相比,2021年1月份进口动力煤将明显增加,届时、甚至在此之前,发电企业的对内贸动力煤的采购需求将有所减少。

(4)当前,现货煤价水平及其累计涨幅均已经超出预期,高煤价对包括发电企业在内的各种动力煤消费企业的采购热情产生制约。

(5)近一周来,现货动力煤的市场报价和实际成交价格之间的出入较大、部分发电企业电煤招标价格偏低,造成买卖双方的观望情绪有所增加,北方港口现货动力煤购销活跃程度有所下降。

(6)近一周来,动力煤期货价格出现较大起伏,表明期货市场对未来动力煤价格走势出现分歧,也使得现货动力煤市场的看涨情绪降温。

寒冬时节煤市趋紧 各方全力保供稳价

今冬寒潮天气影响了我国大部分地区,华东、华中、华南等地电煤需求强劲释放,但受制于上游煤炭产量不足、社会库存继续回落以及进口煤通关滞后等因素影响,煤炭市场保持供不应求格局。在环渤海港口,煤炭供货商报价涨幅不一,出于保供需要,下游刚需用户被迫高价接货,进一步提振市场信心,煤价继续冲高。但由于资源紧张,询货困难,优质煤拉不到货。寒冬时节煤市趋紧,矿路港航加快抢运。

1.下游需求超出预期

年终岁末,全国各地气温全面转冷,民用制热负荷将出现季节性增加;同时,“十三五”收官之年,各地将在2020 年最后阶段,奋力冲刺年度目标,实现完美收官,从而刺激基建及地产加快赶工。此外,受欧美疫情二次爆发以及东南亚工厂疫情影响,生产受阻,国内浙江、广东等沿海地区承接了部分防疫型及居家型外贸企业订单,工业用电得到支撑。尽管多地区实施错峰限电等有序用电模式,但用电负荷提高和耗煤数量增加却是不争的事实。水电替代挤压高峰已过,沿海外购电数量减少,沿海电厂日耗接近2019年同期水平。

上游方面,全面开展煤矿安全生产大排查,推动小煤矿关闭退出,加强关停技改煤矿安全监管;而需求端持续旺盛,部分区域车皮紧张,抢煤拉运积极性非常高。终端电厂日耗提高,叠加沿海电厂和二港、江内库存同比偏低,补库积极性犹在。2020年,在拉尼娜现象的影响下,可能会有更多极端天气出现;在保供压力下,终端各大电厂不再等待,派出船舶赶往北方港口抢运电煤。煤炭市场继续趋紧,叠加货源结构性紧张,终端采购加快进行,订船需求表现乐观,海运费继续上涨。

数据显示,2020 年11 月,南方5 省区全社会用电量1128 亿kWh,同比增长10.4%。2020 年1-11月,我国南方5 省区全社会用电量11836 亿kWh,同比增长4.4%,较上半年提高4个百分点,用电增长强势攀升。而在国内需求恢复的同时,国内还承接了大量国外的订单;2020年11月份,我国新出口订单指数为51.5%,高于上个月0.5个百分点,连续3个月处于扩张期。再叠加冷冬预期,各地抓紧储备煤炭,这些因素综合在一起就带动了煤炭市场的转好。2020 年1-11 月份,我国进口煤炭2.65 亿t,同比下降10.8%,进口煤呈现逐月减少态势,这也在很大程度上支撑了港口煤价,拉动市场趋好。短期内,我国不大可能放松澳洲煤,澳煤新额度很难如期释放。而受疫情、环保等因素影响,蒙古国进口量减少,这就给国内煤矿、铁路、港口、航运企业带来难得的发展机遇;同时,也对煤炭产运各环节能否保障用煤需求提出严峻考验。

下游方面,沿海电厂日耗合计升至70万t,耗煤需求依旧强劲,部分中小电厂库存偏紧,供需矛盾仍存,基本面仍是强格局。目前仍没有实质的下跌信号,政策端的调控对情绪有扰动,保供措施能否有效落地并缓解矛盾需进一步明朗。下旬,下游需求或超预期,各大电厂在新年到来之前,全力增派船舶运力,赶往北方港口拉煤。

2.供应紧张暂难改变

主产地价格持续上涨,发运以保供为主,部分贸易商发运请车困难。市场逐渐形成焦灼局面,港口成交以刚需采购为主。保供稳价信号频出,但煤矿增量有限,供应依旧偏紧。港口报价高位偏稳,调入调出相对均衡,环渤海港口整体库存变化不大,市场依旧缺货,情绪整体偏强,不过恐高之下,部分有货的贸易商出货的意愿增强。5500kcal/kg低硫煤种报价800~820 元/t,5000kcal/kg 低硫报价720~740元/t。

因进口受限,而坑口安全检查频次增多,山西环保检查也相对严格,煤炭产量增量有限,整体供应处于偏紧状态,坑口和港口均出现一煤难求的局面。此外,期货交割节点临近,分流了部分市场资源,优质低硫煤更加紧俏。全国多地气温下降,主要耗煤行业开工积极,下游终端持续低库存,资源趋紧,电厂被动补库需求较强。内紧外限的大背景下,煤价保持高位强势运行。

随着电企限价采购,以及部分地区限电政策出台,政策调控开始发力,经营风险加大,贸易商观望情绪渐浓。环渤海港口煤炭供需均有所转弱,因场存不多,等货和清垛底时间耗时费力,港口发运量下降,库存降幅放缓,秦皇岛港存煤稳定在500 万t上下。由于港口可售现货紧缺,报价维持高位;而下游补库需求日渐急迫,刚需买方对高价煤接受程度增强。但受限于港口资源有限,拿不到货,市场整体成交活跃度偏低。日前,南方电厂日耗大幅提升,用户北上拉运需求持续增强,运力招标频繁,海运费保持上涨态势。

冬储煤旺季特征进一步增强,寒冷空气南移,民用电需求骤增。而枯水期的到来,水力乏力,难以弥补电力缺口,浙江、湖南等地相继出现电力供应紧张,甚至拉闸限电和错峰限产现象,电厂保供压力加大,电煤需求明显增加。另外,煤炭供给量增加有限,受蒙古疫情防控影响,进口蒙古焦煤通关车辆保持低位水平。国内煤炭供应与运输紧张程度有增无减,拉动期货、现货价格继续保持上涨态势。买涨不买落的心里,刺激下游采购热情,出现越涨、越买、越紧张,继续买、还涨的往复循环态势,迫使部分电厂增加采购成本,抓紧采购和拉运。根据天气预报,12 月底,华东、华中以及华南还将遭遇新一轮较强冷空气袭击,低温寒冷天气将持续到元旦之后,预计南方地区用电保障形势依然严峻。

入冬以来,国家发改委高度重视煤炭保供稳价工作,多次召开会议,协调各方资源,保障电厂正常发电。不过临近年底,部分产地煤炭生产任务接近完成,叠加安全检查,继续扩大生产和外运的动力不足,优质产能暂时无法大规模进入市场。冬季遭遇罕见的“限电”,也带动了电煤需求,供应紧张局面暂难改变。

3.各方增产增运,保供稳价

寒潮影响下,北方、华南气温骤降,刺激内陆和沿海电厂日耗大幅回升;刚需用户采购积极,海上运输繁忙,并带动运价不断刷新历史新高。因政策方面消息影响,动力煤期货价格短暂回调;但在现货需求看好、煤价坚挺的带动下,期价再度反弹回升至高位水平。我国各大主力煤企、铁路、港口、航运等相关单位认真贯彻落实国家发改委要求,出台多项措施,保供增运,稳定煤价。

入冬以来,国内工业生产快速增长和低温寒流叠加,导致电力需求超预期高速增长,部分电厂存煤下降。为确保市场供需平衡,煤炭可靠供应,晋能控股集团出台9项措施,全力增产保供,最大限度释放先进产能;在保障安全的前提下,对存煤告急的电厂优先安排计划、优先发运。同时,科学调整进港流向,增加重点港口场存。国家能源集团采取7 项措施保障煤炭、电力供应,旗下71 个煤矿全部实现满负荷生产,还优化调整品种结构,增加电煤产量和外运量,保障重点地区煤炭供应。此外,山西、内蒙古等地主力煤企认真执行煤炭中长期合同价格机制和履约承诺,落实上级保供稳价措施,开展2021年度煤炭中长期合同签订和履约。

环渤海港口认真贯彻落实国家发改委保供稳价的要求,出台具体措施,保障电煤运输,向南方增运煤炭。各运煤港口锁定大客户和规模货源的批装车量,完善服务功能,优化工作流程,提高运输效率,全力满足南方电厂用煤需求。秦皇岛港发挥路港合署办公和港前待泊作用,加快卸车、增加场存,压缩辅助作业时间,挖掘运输潜力;落实船舶运力,保障增运工作顺利进行。黄骅港加强生产组织,全力保障煤炭运输,提高装船效率,降低车船在港停时,发挥能源供应稳定器和压舱石作用。唐山港口群发挥堆场大、吞吐能力强的优势,提高煤炭装卸效率,全力满足下游用煤需求。

铁路方面,太原局成立专班,逐项盯控电煤运输各个环节,对发电、供热用煤等重点物资,给予优先受理、优先配空、优先装车、优先挂运、优先卸车。对管内煤炭生产企业信息进行归类汇总,全面了解各煤炭生产企业的产运销信息,精准掌握不同品质煤炭的产量、去向,对接下游用户需求。呼铁局接到通知,从即日起,所有车皮计划全部用来保供国有几大电,市场车皮全部取消,国有矿开足马力生产,呼铁局请车数增至60~70列。大秦线、朔黄线、蒙冀线三大运煤通道全力保障煤炭运输,加快车辆周转,加大防冻车工作力度,落实产运协同要求,做好冬季保供工作。

(慧 民)

国家统计局:2020年12月中旬全国煤炭价格以涨为主

国家统计局近日公布的数据显示,2020年12月中旬全国煤炭价格以涨为主。各煤种具体价格变化情况如下:

无烟煤(洗中块,挥发份≤8%)价格900 元/t,与上期持平。

普通混煤(山西粉煤与块煤的混合煤,热值4500kcal/kg)价格539.5 元/t,较上期上涨26.6 元/t,涨幅5.2%。

山西大混(质量较好的混煤,热值5000kcal/kg)价格为612 元/t,较上期上涨26.2 元/t,涨幅4.5%。

山西优混(优质的混煤,热值5500kcal/kg)价格为659.8元/t,较上期上涨18元/t,涨幅2.8%。

大同混煤(大同产混煤,热值5800kcal/kg)价格为681.8元/t,较上期上涨16元/t,涨幅2.4%。

焦煤(主焦煤,含硫量<1%)价格为1380元/t,较上期上涨2.5元/t,涨幅0.2%。

上述数据显示,2020年12月中旬全国无烟煤价格继续维稳运行,动力煤价格持续上涨,焦煤价格涨幅进一步收窄。

2020年11月份我国出口煤炭17万t 同比下降79%

海关总署公布的数据显示,2020年11月份,我国出口煤炭17 万t,同比下降79%,环比下降10.53%。

2020年1-11月份,我国累计出口煤炭310万t,同比下降42.1%。

2020 年11 月份,我国煤炭出口额为2431.6 万美元,同比下降76.6%,环比增长0.92%。据此推算出口单价为143.04美元/t,同比上涨11.64美元/t。

2020 年1-11 月份,我国煤炭累计出口金额42207.5万美元,同比下降50%。

2020年11月份我国出口焦炭29万t 同比下降8.7%

海关总署日前公布的数据显示,2020 年11 月份,我国出口焦炭29 万t,同比下降8.7%,环比增长45%。

11 月份焦炭出口额为6131.6 万美元,同比下降31.4%,环比增长72.73%。据此推算出口单价为211.43 美元/t,同比下跌68.03 美元/t,环比上涨33.94美元/t。

2020年1-11月份,全国累计出口焦炭309万t,同比下降46.2%;累计出口金额66874.3 万美元,同比下降59%。

黄大铁路试运营 基本运价0.25元/(t·km)

中国神华近日发布公告称,中国神华能源股份有限公司新建黄大铁路(黄骅南至羊口段)正式开通试运营。

起自朔黄铁路黄骅南站,经河北省沧州市、山东省滨州市、东营市、潍坊市,进益羊铁路大家洼车站。线路全长216.8km,其中:山东段172.6km、河北段44.2km。国家Ⅰ级电气化铁路,初步设计年货运量近期3200万t、远期4700万t。

黄大铁路是列入国家《中长期铁路网规划》和《推进运输结构调整三年行动计划(2018-2020年)》的重点项目,开通运营后将进一步完善“三西”与环渤海、鲁西北之间能源运输网络,有利于降低社会综合物流成本,促进沿线经济社会发展。

黄大铁路由本公司控股子公司朔黄铁路发展有限责任公司持有75%股权的黄大铁路有限责任公司负责运营,货物运输基本运价为0.25 元/(t·km),并在0.25元/(t·km)基础上,上下各浮动20%,其他杂费按国家、行业相关规定标准执行。

湖南省重点电厂存煤平均可用18天

入冬以来,全国用煤需求有所增加,但供应总体稳定,可以满足生产生活等用煤需要。为进一步做好煤炭供应保障工作,运行局对湖南等重点地区电厂存煤进行了监测,根据监测情况,目前湖南省14 家重点电厂存煤300 万t,平均可用18 天以上,存煤最低的1家电厂在13天以上,最高的达到了26天,总体处于合理水平。对于存煤13 天的电厂,运行局与陕西省有关部门衔接帮助落实煤源,协调铁路运输企业优化调度,点对点增加运力,帮助其提高到18天的平均存煤水平。

内蒙古全力增产保障全国冬季煤炭供应

2020 年冬季,全国煤炭供应总体偏紧,内蒙古作为全国煤炭供应基地,采取多项增产保供措施。

内蒙古自治区能源局表示,目前全区煤炭日产量保持在320 万t 左右,较2020 年前三季度日均增加近60 万t,主产盟市鄂尔多斯和锡林郭勒煤炭日均产量均超过2019年同期最好水平,有力保障了全国煤炭市场稳定供应。

为保障煤炭供应,内蒙古自治区能源局建立生产供应日调度机制,并会同自然资源、林草等部门推进煤矿采矿、土地、林草等手续办理,加快各地煤矿复工复产。2020年10月以来,全区新增生产煤矿26处,加快释放了优质先进产能。

面对东北地区煤炭紧缺形势,内蒙古通过加大铁路运力、多元化供应等方式,增加鄂尔多斯向东北地区煤炭供应,有效缓解了东北地区保供压力。内蒙古自治区能源局煤炭运行处处长乔毓说:“目前,东北地区电厂存煤可用天数在20天以上,内蒙古自治区内电厂存煤可用天数在15天以上,保持在合理区间。”

黄骅港煤炭港区下水量突破2亿t

2020年12月23日,随着“长钰海”轮顺利完船,神华黄骅港务公司完成煤炭装船2亿t,提前8天完成年度生产任务,煤炭下水量连续两年稳居北方港口首位。

据神华黄骅港务公司相关负责人介绍,受疫情和恶劣天气等多重不利因素影响,煤炭港区月度生产半年前出现了大幅欠量。2020 年5 月9 日,年度装船欠量最大816 万t。锚地船舶运力最低时不足10 艘,煤炭泊位出现大范围空泊,生产组织面临极大困境。老港口人都说,装船年亏400万t补欠是一件不可能完成的任务。但是,公司上下靠着智慧和努力,打破常规,从7 月“半年会战”算起,短短两个月,创造了补欠追回800万t的奇迹。

神华黄骅港务公司利用生产低位,抓紧启动科技项目研发。首次全流程自动化装船作业试验成功,在煤港智能装船领域实现了重大技术突破,填补了散货港口自动化装船作业的技术空白。

2020年是这家公司3年期设备提能增效改造的收官之年,任务是实施3条翻堆线改造,将翻车机额定吞吐量从每小时4000t提升至4800t,这将大大提高港口装卸效率。经过努力,原计划需要七八十人才能完成的翻堆线提能增效项目,利用留守在港的四五十人即顺利完工;原定于8 月实施的3 号翻车机整体更新项目,提前到了6月底完成。据统计,更新后翻车机额定吞吐量顺利实现,一、二期卸车流程效率同比提高了20%,提能效果显著。

需求不减叠加封航 运价止跌回升

2020 年12 月28 日海运煤炭运价指数上行。OCFI报收1232.87点,环比上涨23.84点。分子指数来看,沿海线指数报收1226.67 点,环比上涨7.79点;沿江线指数报收1241.43点,环比上涨46点。

具体到航线,沿海方向:秦皇岛至上海航线2~3 万t 船舶平均运价为53.4 元/t,期环比上涨1.6元/t;秦皇岛至上海航线4~5 万t 船舶平均运价为47 元/t,期环比上涨2.3 元/t;秦皇岛至乍浦航线4.4~4.8 万t 船舶平均运价为48 元/t,期环比上涨2.3 元/t;秦皇岛至宁波航线1.5~2 万t 船舶平均运价为60.2 元/t,期环比持平;秦皇岛至广州航线5~6 万t 船舶平均运价为60.1 元/t,期环比持平;秦皇岛至广州航线6~7 万t 船舶平均运价为52 元/t,期环比持平。

沿江方向:秦皇岛至江阴航线1.6~1.9万t船舶的平均运价为57.3 元/t,期环比上涨0.1 元/t;秦皇岛至江阴航线4~5万t船舶平均运价为49.3元/t,期环比上涨2.3 元/t;秦皇岛至张家港航线2~3 万t 船舶平均运价为55.2元/t,期环比上涨1.7元/t;秦皇岛至南京航线2~3万t船舶平均运价为60.1元/t,期环比上涨1.7元/t;秦皇岛至镇江航线2~3万t船舶平均运价为58.2元/t,期环比上涨1.8元/t。

海运煤炭运价指数止跌小幅回升。在终端冬季取暖需求增加的背景下,环渤海港口作业基本维持高走的态势,合计库存连续5 天运行于1700 万t以下,叠加大风封航影响,合计锚地船舶数量维持在200艘左右的高位水平。同时,据天气预测显示,寒潮将再次侵袭我国大部地区,居民取暖用电需求仍是市场需求的主主流,终端北上派船积极性不减,支撑运价小幅回升。

环渤海港口压港情况:天津神华码头到港船舶预计等3~5天,南疆码头无压港现象;国投曹妃甸港锚地合计26 条船舶,预计等2~3 天;京唐港锚地合计90 条船舶,预计等4~5 天;黄骅港神华码头锚地合计53 条船舶,预计等4~5 天,黄骅神华杂货码头无压港现象;秦皇岛港锚地合计65 条船舶,其中6、7、9公司预计等4~5天。

环渤海港口库存情况:秦皇岛港库存508.5万t,国投曹妃甸港库存350.9万t,京唐港库存351.4万t,黄骅港库存167.1万t,合计1377.9万t。

秦、唐港口库存继续下行

2020 年12 月22-28 日,大秦线运量小幅增加,秦、唐港口调出调入周环比均呈增加态势,但调出好于调入,库存下行至1521.8万t。

秦皇岛港方面,临近年末,部分煤矿生产减量或暂时停产,在供需格局偏紧形势下,上级出台措施,保供增运,目前国有矿开足马力生产。本周日均调入53.8万t,环比增加1.1万t;调出方面,冬季取暖用煤和工业用煤需求旺盛,终端拉运积极,但优质煤源依旧紧缺,本周日均调出52.8万t,环比增加3.4 万t;调出不及调入,秦皇岛港库存继续小幅回升。截至2020年12月28日,秦皇岛港库存508.5万t,锚地船65艘。

周边港方面,本周曹妃甸港区日均调进57.6万t,环比增加10.1 万t,本周日均调出55.6 万t,环比增加9.7 万t;京唐港日均调进28.7 万t,环比减少4.7 万t,本周日均调出36.6 万t,环比减少1.1 万t。截至2020 年12 月28 日,曹妃甸港区存煤661.9 万t;京唐港区存煤351.4 万t。

下游方面,气象预告,2020 年12 月28-31 日,寒潮主力将在我国大举南下,级别堪称今冬最冷寒潮,受此影响,电厂负荷或继续增大,刚性采购需求较强。面对偏紧的供需形势,国家发改委出台一系列措施,增产保供,路局方面也积极协调解决电煤运力,多举措下,预计煤炭供应偏紧形势将会有所好转。短期内,在进出作业紧平衡下,港口库存或继续震荡运行。

(李甜甜)

猜你喜欢

金桥(2022年10期)2022-10-11

金桥(2022年10期)2022-10-11

当代工人(2019年20期)2019-12-13

军事文摘(2018年24期)2018-12-26

电子制作(2017年1期)2017-05-17

海洋世界(2016年12期)2017-01-03

山东工业技术(2016年15期)2016-12-01

海峡科技与产业(2016年3期)2016-05-17

航运交易公报(2016年9期)2016-03-19

航运交易公报(2016年9期)2016-03-19