时间趋势变动下资产泡沫检验的设定拓展:修订的BSADF检验及其应用

2021-02-22 22:36于寄语李雪晴

湖北经济学院学报 2021年5期

于寄语 李雪晴

摘要:从流行性BSADF检验入手,将时间趋势变动情境引入现有资产泡沫分析框架。仿真实验发现泡沫成分和时间趋势(变动)成分在已有泡沫检验流程下容易被混淆。为解决这一问题,在内生设定下构建结构退势t检验对上述两者的边界特征进行识别,并以此为基础对BSADF检验进行修订和拓展,这一工作有效完善了已有泡沫风险建模理论。作为应用,在时间趋势变动框架下对我国股市历史路径中的泡沫成分及其表现进行探讨,相应结论为精细化识别股市风险、推動股市稳健发展提供了经验依据。

关键词:BSADF检验;时间趋势变动;泡沫成分;股市路径

中图分类号:F224.0

一、引言

伴随着疫情时代全球央行极度宽松化政策的开启,债务迅速扩张和资产价格快速上涨共同构筑了当前国际金融市场的奇特画面。这一背景下,关于资产市场泡沫风险的讨论再次被大家所关注。这其中,如何明确市场局部路径下的泡沫成分,如何有效对其进行计量描述,构成了相应问题研究的核心。尽管随着Philips、Shi和Yu(2011,后简记为PSY)关于倒向上确界ADF检验(简记为BSADF检验)的提出,资产泡沫识别理论在近年已形成流行性的滚动分析框架[1~2],但相应理论均忽略了现实资产序列可能存在的时间趋势结构变化特征。从动态过程来看,资产泡沫的发生对应于市场局部路径的爆炸式急剧上升,这在有限样本下与时间趋势的正向大幅结构变动具有很大相似性。这意味着,以BSADF方法为代表的流行性泡沫检验在应用中存在较大的关于泡沫成分和时间趋势变动成分的误判可能。考虑到两者在生成机制和经济含义解读上的巨大差异,时间趋势变动场景下BSADF泡沫检验具有怎样的功效表现,如何对其进行完善?这一问题的探讨是对现有资产泡沫建模理论的重要补充和丰富。

理论上看,资产泡沫对应于资产市场对其基本面的过度偏离,因此部分文献通过衡量现实市场价值同基本面价值的偏差来考察资产泡沫情况[3~4],但到底哪些指标可以有效测度市场基本价值,即如何进行现实指标选择一直存在争议,这在一定程度上影响了相应方法的客观性和应用性。与其相对应,计量经济学家将研究点落脚于对相应考察序列的设定检验,以此为基础刻画、识别市场泡沫的动态表现。这其中,早期研究者主要结合多维时间序列构建检验量考察资产市场对其基本路径的动态偏离特征,并由此进行资产泡沫的计量识别,典型地,如Shiller(1981)的方差界检验、West(1987)的两步法以及Diba和Grossman(1988)的单位根-协整方法[5~7]。但是这类方法对Evans(1991)[8]提出的周期性泡沫表现出较差的检验势。此后,部分学者基于非线性机制转换模型对泡沫检验问题进行探讨[9],但由于其同泡沫检验的等价性有待商榷,相应理论未得到充分发展。

PSY(2011)[1]关于上确界ADF类型检验的提出是近年资产泡沫计量识别的新突破。不同于早期的多时间序列方法,该类检验建立在单时间序列的滚动分析之上。其基本理论设定为:完备化市场下的资产价格路径服从弱截距单位根过程,市场泡沫的出现会带来价格走势对前者的持续爆炸式偏离。通过对局部爆炸特征的滚动识别和提取,资产价格的泡沫成分可以得到捕捉。特别是BSADF方法,其能够估测出泡沫的起始和结束时点,在现实研究中有着广泛应用。顺延PSY(2011)[1]的思路,Homm和Breitung(2012)[10]提出了进行泡沫识别的Chow类型DF检验和修正Busetti-Taylor检验。简志宏和向修海(2012)[11]对BSADF方法进行微调,结合自助抽样对泡沫时期数据进行替换以改进泡沫区段的估计精度。邓伟和唐齐鸣(2013)[12]将ESTAR单位根检验和上确界滚动思路进行融合,构建了处理异方差偏误的SupKSS泡沫检验。Harvey等(2015)[13]对上确界ADF检验与Chow类型DF检验的渐进和有限样本性质进行了对比研究,并在两者基础上提出了一个联合策略进行泡沫检验。Harvey 等(2016)[14]进一步考虑了资产序列新息项方差结构可能存在的非平稳设定,并在该情境下结合自住法对上确界ADF泡沫检验进行了完善。汪卢俊(2018)[15]结合非线性路径调整设定,提出了基于LSTAR模型的泡沫检验量。

上述文献有效丰富了资产泡沫的计量识别理论,但相应方法均延续了PSY(2011)[1]关于资产序列无时间趋势变动的路径设定,而后者恰恰是现实资产价格走势的较突出表现。一方面,受价值增值和宏观环境影响,时间趋势本身就是资产市场的重要驱动力[16];另一方面,伴随着不同时刻的内外在冲击,资产市场的局部路径容易体现出时间趋势的变动特性。考虑到有限样本下泡沫的爆炸性特征同时间趋势大幅度变动特征的相似性,前述泡沫检验理论很可能对两者产生混淆。由此,本文在时间趋势变动情境下对现有泡沫检验框架进行扩展,并对BSADF检验这一代表性泡沫检验方法进行修订和应用探讨。

本文的可能贡献体现在如下方面:(1)扩展了时间趋势变动场景下的泡沫检验框架,通过仿真实验明确了前者和泡沫成分在已有检验流程下的易混淆特征。(2)在内生设定下构建结构退势t检验以有效识别“真实泡沫驱动”和“时间趋势变动区段”的边界特征,由此完善泡沫风险的建模流程和识别理论。(3)基于修订的BSADF检验对我国股市历史路径中的泡沫成分及其表现进行应用探讨,为精细化识别股市风险、推动股市稳健发展提供经验依据。

二、时间趋势变动下的泡沫检验设定与BSADF检验缺陷

(一)时间趋势变动下的泡沫检验设定式

经典的市场有效性理论指出,资产价格的基本路径具有随机游走特征[17]。泡沫的出现意味着资产价格对这一基本路径表现出局部爆炸性偏离。由此,PSY(2011)[1]将资产价格 的现实走势设定为式(1):

(1)

为弱截距项,通常情况下设为1/T(即 ), 表示平稳新息项, 和 分别对应于序列的随机游走特征和爆炸性泡沫特征。以式(1)为基础,流行性BSADF检验方法通过滚动策略对资产价格的局部泡沫特征( )进行检验识别。

如引言所提,相关因素冲击带来的时间性趋势及其变动成分是现实资产价格走势的重要体现。本文对设定式(1)进行扩展,由此形成时间趋势变动下泡沫检验的原假设设定式(2)和备择假设设定式(3)。简洁化起见,后文用 对 进行表示。其中 为取整符号, 、 为可能的时间趋势变动点。资产价格走势在式(2)对应的原假设下不存在泡沫,但可能存在时间趋势的结构变动, 、 反映各变动区段的时间趋势成分。特别地,当 时,式(2)退化为原始BSADF检验设定式(1)下的无泡沫假定。

(2)

存在市场泡沫的备择假设过程如式(3)。此时,资产价格序列除了存在时间趋势性变动外,还对应有局部泡沫的生成。以 和 两次变动点为例,序列路径对应的不再是时间性趋势的变动,而是泡沫的产生( )与塌陷( )。

(3)

(二)BSADF泡沫检验在时间趋势变动场景下的缺陷

BSADF泡沫检验采用的是由后向前的上确界滚动策略,其步骤简要概括如下:对于待考察序列 ,首先,基于子区间 进行初始窗宽为 的右侧ADF检验,相应检验建立在水平ADF回归 之上。随后,固定 并将子区间 向前滚动至 进行递归检验。最后,对这一系列ADF检验值 求上确界,便构成了区段 上(或看成时点t上)的BSADF检验值。

BSADF检验量的渐进分布式在式(4)给出,其中, 为标准的布朗运动。

(4)

当考察序列 含有局部泡沫时,BSADF检验值相较于式(4)下的分布曲线表现出明显右偏倾向,从而,基于右侧检验可以有效识别序列的泡沫发生情况。同时,结合BSADF值对分布式临界点的越出和回落点,可以进行泡沫区段确定。记泡沫的起始和结束点分别为 和 ,有:

(5)

其中, 为时点 上的BSADF值, 为其在 分位点下的右侧临界值。 为理论上设定的泡沫最短持续长度。多泡沫情形下,BSADF策略可以通过抹除前期泡沫区间或者滚动性分析,对后续泡沫成分进行类似思路估测。

3)备择假设下的泡沫区段 同原始BSADF检验下的泡沫设定并无差异(对应于式(1)中部分区段存在 ),该类区段仍可以通过原始BSADF策略得以有效识别。但是对于式(2)以及式(3)爆炸区段外的时间趋势变动区段,BSADF检验很有可能将其部分路径走势混淆为泡沫区段。以式(2)对应的趋势变动单位根走势为例,由于原始BSADF策略中的滚动ADF回归未能有效捕捉其路径中的时间性趋势变动成分,而后者又会带来时序过程非平稳度的加剧,这在很大程度会导致相应ADF系数值的加大。此时,滚动区间上的ADF分布曲线必定更为右偏,相应的右侧真实临界点比分布式(4)下的临界值明显更大。这意味着,原始BSADF策略对式(2)很容易得出含有泡沫的错误结论。

为了细化观察时间趋势变动下BSADF策略的检验偏差,以两次趋势变动点( 0.3, 0.7)为例,表1给出了有限样本下的蒙特卡罗仿真结果。数据生成过程基于式(2),序列长度设定为200,新息项 ,两次变动点后的时间趋势成分 为(0.02,0.1)、(0.02,0.3)、(0.1,0.05)、(0.3,0.05)、(-0.01,0.1)、(-0.01,0.2)六组情形,以涵盖现实中时间趋势持续增强或交替增减情形。

从表1可以看到, 取值(0.02,0.1)、(0.1,0.05)和(-0.01,0.1)时,BSADF方法判定式(2)存在泡沫的概率为0.49、0.50和0.47。随着相应时间趋势变动幅度的增加,这一误判概率越来越大。 增至(0.02,0.3)、(0.3,0.05)和(-0.01,0.2)时,式(2)的泡沫检測率达到了0.73、0.86和0.58。BSADF检验识别到的两个泡沫估测区间也予以列出(表中泡沫区间的起末点估测值为多次模拟的中位值)。注意到,“BSADF泡沫估测区间”的起末位置或者位于真实变动点 和 的一侧,或者位于某个变动点的两侧。考虑到式(2)下数据过程的设定形式,这意味着BSADF检验错误地将趋势或趋势变动单位根区段误判为泡沫区段。

三、拓展的BSADF检验框架:爆炸性区段和时间趋势变动区段的进一步识别

原始BSADF检验检测到的泡沫区段可能为来自备择假设式(3)中的真实泡沫区间,亦有很大可能是式(2-3)中的时间趋势(变动)区间。结合对“BSADF泡沫区段”下爆炸性成分和时间趋势(变动)成分的进一步识别,本部分对BSADF检验策略进行修订和完善。

(一)趋势变动单位根过程对爆炸过程的t检验

对于BSADF检验得到的“泡沫区段” ,设定原假设下其路径特征表现出趋势(变动)单位根走势,基于式(6)进行刻画。

为示性函数, 为鞅差序列。 或 时,式(6)直接退化为不含结构变动的趋势单位根过程。

备择假设下,区段 的路径走势设定为爆炸过程,如式(7):

关于式(6)与式(7)的假设检验构成了“泡沫区段” 关于时间趋势变动成分和爆炸性成分边界条件识别的基础①。借鉴 Perron(1988)[18]对趋势变动单位根检验的理论探讨,我们结合式(8)对 式(6-7)下的检验问题进行探讨。其中, , ,检验量为 。

记M为空间 上的残差投影算子。结合Frisch-Waugh-Lovell引理,易知式(8)与式(9)等价。

原假设式(6)下,有 及 ,式(9)进而渐近等价于下式:

结合式(10)对 的分布特征进行考察。利用泛函中心极限定理,推得 的理论分布为式(11)。 , 为标准布朗运动, 为空间 上的退势布朗运动。

对于式(7)下的爆炸性区段,由于其指数性的爆炸性增长趋势,即便基于式(8)加入某点的时间趋势变动项进行拟合, 的取值仍较大。从而, 大于相应右侧临界值意味着式(6)对应的原假设路径被拒绝,区段 为真实泡沫区段。反之,我们对时间趋势(变动)成分驱动的原假设予以接受。 的理论分布会受到变动点 的影响,我们计算了不同变动点处的右侧临界值,见表2。

(二)内生设定下 检验量的构建

前述分析建立在考察区段在原假设下的可能时间趋势变点已定的情况下。在现实场景中,区段序列走势中是否存在时间趋势的变动特征,趋势变动的位置在哪?这些信息都是内生未知的。此时,我们需要在内生设定下首先对变动点 进行确定,再结合式(8)对检验量 进行构建。借鉴Harris等(2009)[19]关于内生单位根检验的研究工作,我们基于差分回归式(12)下的残差平方和(RSS)最小化思路确定变动点 ,随后在其基础上构造 (简记为 )。

(12)

当 靠近考察区段两侧(这里取 或 )时,参照经验研究,本文认为区段 在原假设下更适合用纯时间趋势单位根过程进行刻画,此时 的构建回归式(8)中不再含有时间趋势变动项。

在原假设下的Size表现和备择假设下的Power表现见表3和表4,模拟分析中的临界值取右侧5%显著水平值,样本量为T=50、150。Size下的数据生成过程为式(6),其中, , 。时间趋势变点为 (0.3,0.5,0.7),变动幅度为 ;特别地, 对应于时间趋势单位根过程。

可以看到,在趋势变动单位根原假设下, 具有良好的Size表现。随着趋势变动幅度 的加大, 的Size值不断朝0.05名义水平靠近。如,T=150时随着 由-0.5、0.5增加至1, (0.3,0.5,0.7)设定下 的Size值由(0.031,0.042,0.054)、(0.031,0.053,0.064)变动至(0.047,0.048,0.048)。固定趋势变动幅度,样本量增加后Size值的扭曲同样在减少。如 下,随着T=50增至150, (0.3,0.5,0.7)处 的Size值由(0.030,0.043,0.065)变至(0.031,0.053,0.064)。在不含结构变点的时间趋势单位根原假设( )下, 的Size值保持在0.03附近,较小于0.05名义水平②。尽管存在一定扭曲,但考虑到更低的Size值意味着 对原假设的犯错概率更小,且本文的关注重点是对爆炸性泡沫的有效甄别, 可以有效避免将原假设(式6)下的趋势(变动)单位根成分误判为泡沫成分。

Power分析中的模拟数据基于式(7)生成,其中的爆炸系数 设定为(1.05,1.07,1.09)三组情形, 。随着样本量或系数 的增大,爆炸过程带来的强趋势性愈来愈凸显,检验量 的右倾倾向也由此不断增强,其对趋势(变动)单位根原假设的拒绝概率不断接近于1(见表4),区段的泡沫特征得到有效识别。

前述模拟表明,检验量 可以有效进行时间趋势(变动)单位根走势和爆炸性走势的甄别。结合 检验对BSADF策略的补充性修订,可以明确“BSADF泡沫区段”的背后驱动力是否来自真实泡沫成分,进而保证最终泡沫检验的有效性和严谨性。

四、修订BSADF检验在我国股票市场中的应用

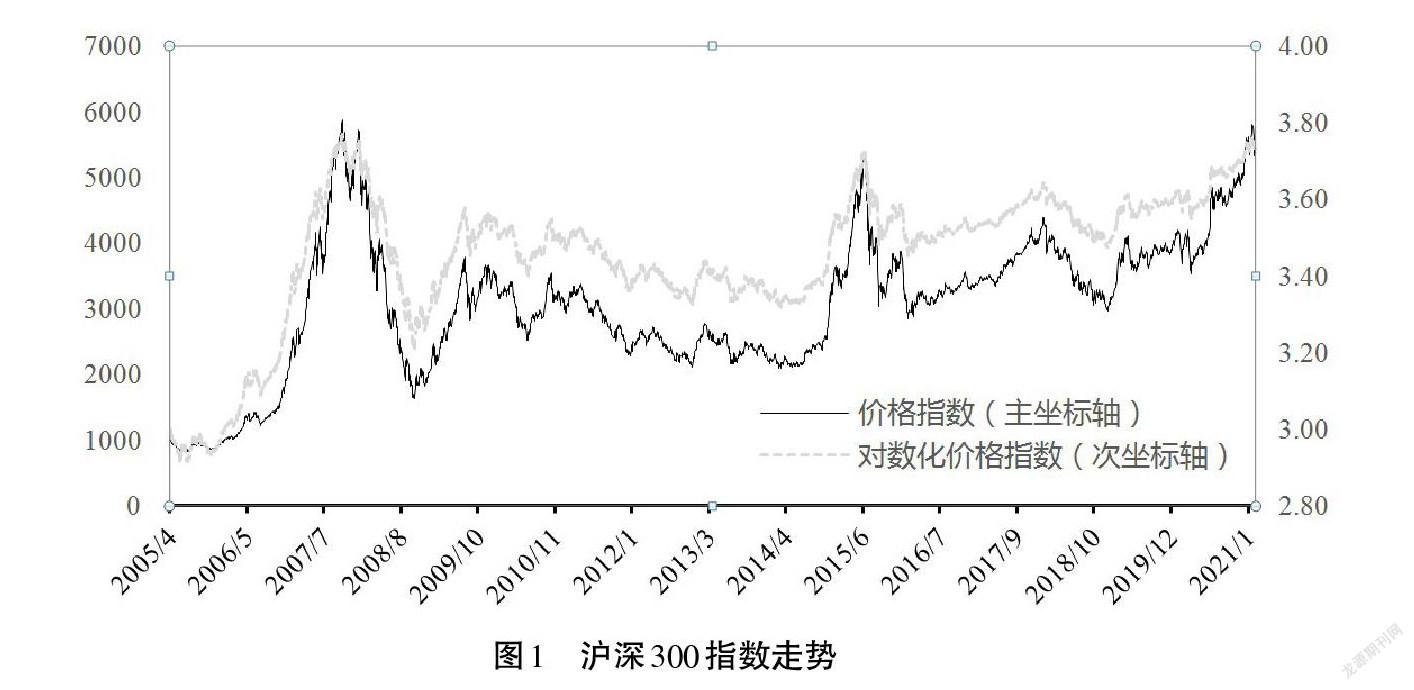

结合前述BSADF检验的修订工作,在时间趋势变动框架下对我国股市路径中的泡沫成分表现进行应用探讨。沪深300指数由沪深两市的300只主流样本股编制而成,具有良好的市场代表性,我们基于该指数进行研究。

(一)修订BSADF检验下的泡沫区段识别

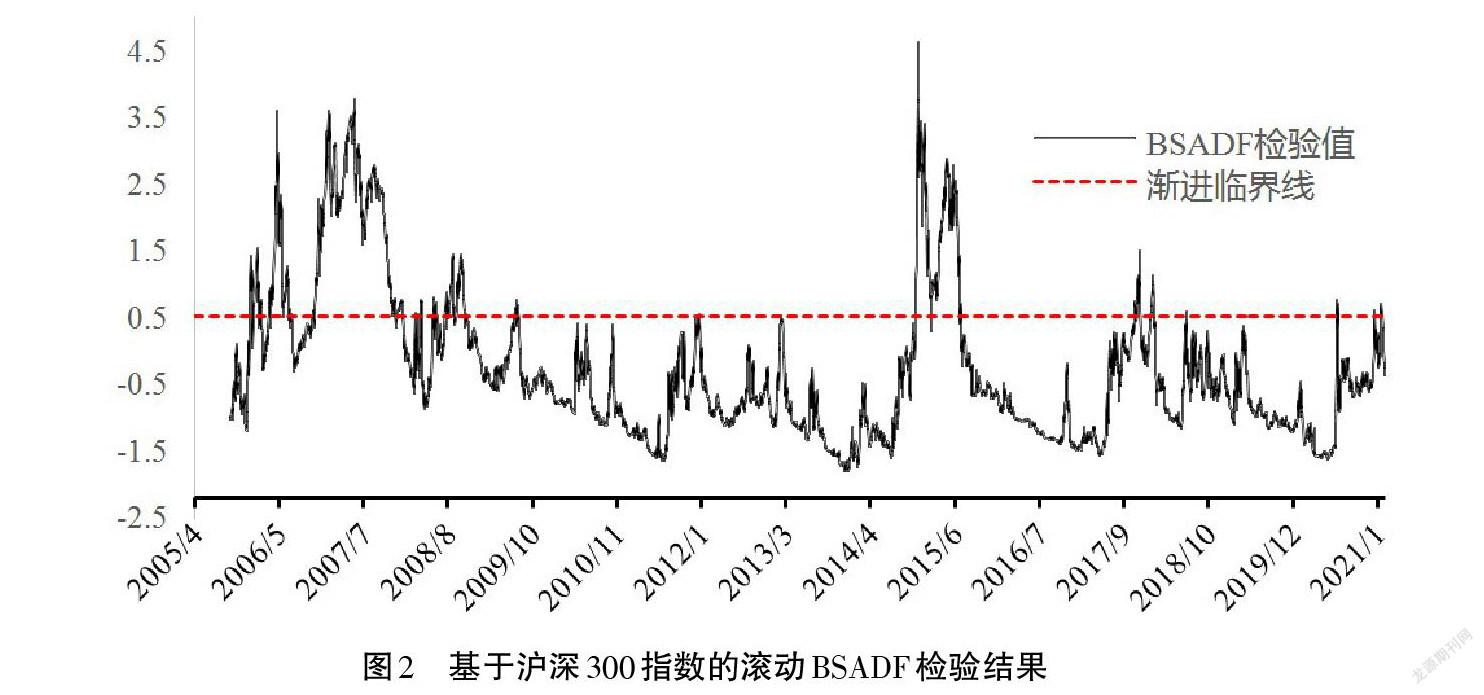

图1展示了2005年4月8日至2021年3月1日间的沪深300指数走势,图2为对数化沪深300指数的滚动BSADF检验结果③,纵坐标轴对应BSADF检验值。检验中的初始窗宽为r0=0.2,虚线为5%显著水平下的渐近临界线(取值0.52)。设定泡沫区间的最短跨度为9个交易日,根据检验结果共检测到12个BSADF泡沫区段④。分别是区段1:[2006/1/18,2006/2/15],区段2:[2006/4/14,2006/6/13],區段3:[2006/6/16,2006/7/12],区段4:[2006/11/15,2007/12/12],区段5:[2007/12/24,2008/1/16],区段6:[2008/9/1,2008/9/24],区段7:[2008/10/6,2008/11/13];区段8:[2014/11/24,2015/2/5],区段9:[2015/2/10,2015/6/26],区段10:[2017/11/6,2017/11/24],区段11:[2018/1/12,2018/1/28],区段12:[2020/6/29,2020/7/9]。

为避免股市路径中时间趋势(变动)成分与泡沫成分的混淆。结合前节思路,我们对上述12个“BSADF区段”的生成机制进行进一步考察。表5给出了各区段结构退势检验量Tst2的检验结果。对于BSADF区段1,检验显示Tst2取值-1.44(区段趋势变动点估测值为 =0.5),高于5%显著水平临界值。该区段上的指数走势在结构退势后仍具有明显爆炸特征,是典型的泡沫区段。对于BSADF区段2,变动点 的估测值为0.87,结构退势检验量Tst2取值为-2.07,不具有显著性,区段2对应时间趋势变动成分驱动的“虚假泡沫”区间。类似分析下,表5结果显示BSADF区段3、4、6、7、8均为时间趋势变动区段,BSADF区段10为时间趋势性区段。这其中,指数图示2显示区段7为时间趋势负向调整的区段⑤,其余区段表现为正向时间趋势成分(调整)驱动的区段。剩余区段,包括BSADF区段5、9、11、12均为由爆炸性成分驱动的真实泡沫区段。

(二)股市泡沫和时间趋势变动成分的市场解读及探讨

上述分析表明,BSADF区段2、3、4、6、8、10均为由正向时间趋势成分所驱动的虚假泡沫区段。现实解读来看,该类区段上的股市上涨主要体现了市场基本面的正向结构性调整。如2005年至2006年底的股权分置改革极大促进了我国股市的制度完善,2005年人民币汇改后的升值预期推动了境外货币资本的流入。上述因素为2016年BSADF区段2、3、4下股市基本路径的上调提供了外部支撑。又如,2008年下旬开始,国家宏观层面出台了四万亿元刺激政策应对当年国际金融危机的冲击。这一大幅度刺激政策推动了经济基本面和市场信心的快速复苏,BSADF区段6下股市的正向时间趋势调整和这一大背景是相吻合的。同样,2014年底央行的一系列微刺激政策、2017年底十九大的胜利召开和经济部署,为BSADF区段8和10所在的局部正向调整奠定了市场基础。相应地,BSADF区段1、5、9、11、12对应于我国股市路径中的真实性泡沫成分,该类区间上的爆炸性走势特征反映了市场投机成分的加大。其所对应的股市上涨主要源于非理性预期的过度强化和参与资金的从众式加码,从而具有突出的风险隐患。以BSADF区段5和区段9为例,相应爆炸性泡沫的结束点对应于2008年和2015年发生的两次历史性股灾时刻。随着相应泡沫成分的坍陷,后续股市的市场活力和运行效率受到了长时间削弱。

此外,由表5注意到,本文检测到的正向时间趋势变动区段在时间轴上穿插于真实泡沫区段之间,这意味着股市泡沫成分的形成和时间变动成分具有某种动态关联性。从行为金融学视角来看,股市泡沫通常伴随着市场情绪的过度乐观化和非理性化,而市场情绪的升温在初期是一个渐变的过程。表3的分析结果进一步为这一观点提供了支撑,如真实泡沫区段5、9、11之前,股市均已表现出正向时间趋势成分的持续和加强(见BSADF区段4、8、10),这一正向时间趋势冲击带动了市场基本面的调整,并逐步调动、强化了投资者的乐观情绪,但股市的持续热化很容易带来羊群效应的增强和乐观情绪的盲目蔓延,并最终带来市场对基本面的膨胀式偏离和泡沫风险。这一分析结论的启示意义在于:从生成路径上来看,股市泡沫可以解读为正向时间成分在非理性因素强化下形成的“过度投机”状态。如何推动正向时间性趋势成分的持续以维持市场活力,但同时又避免其基础之上非理性情绪的过度蔓延,是促进股票市场健康发展和完善的关键。

五、结语

时间趋势变动特征是现实资产序列路径的重要表现。以BSADF检验为代表的流行性泡沫检验方法忽略了这一数据特征,容易导致真实泡沫成分和时间趋势变动成分的误判。本文在后者情境下对已有泡沫设定框架和BSADF检验方法进行修订和理论探讨。仿真实验表明,本文构建的结构退势t检验可以有效识别时间趋势单位根过程和爆炸性过程的边界特征,以其为基础的修订BSADF策略可以对爆炸成分驱动的“真实泡沫”和时间趋势成分驱动的“虚假泡沫”进行有效甄别,这一工作是对现有泡沫风险建模理论的重要完善。

作为应用,本文对我国历史股市路径中的泡沫成分进行了识别和探讨,主要的研究启示体现在:(1)已有BSADF检验在一定程度虚估了我国股市中的泡沫性成分,部分“BSADF泡沫区段”对应于正向时间趋势成分关于基本面路径的结构性调整,具有稳健性的市场支撑,而非真实泡沫区段。关于泡沫区段和正向时间趋势变动区段的有效甄别对于精细化识别股市风险具有重要意义。(2)股市路径中的正向时间趋势成分和泡沫成分具有关联性,后者可以看成前者在非理性情绪持续聚集下演变而成的过度热化状态,政策监管者应对市场的时间趋势变动成分进行及时监测,防止非理性情绪过度蔓延下前者向泡沫的转变。(3)就我国而言,股市正向时间趋势成分的持续性不足,并容易在其之后很快演化为泡沫区段,这在一定程度上解释了我国股市“牛短熊长”的外在特点。长远来看,推动股市正向确定性趋势的持续生成是股市制度改革和完善的重要着力点。这其中,理性市场的持续培育、投资回报机制的构建完善及退市淘汰制度的有效推进是我国股市稳健向上发展的保障。

注释:

① 如前分析,时间趋势变动设定下原始BSADF策略检测出的泡沫区段只可能是这两种情况。

② 这一定程度反映了RSS最小化策略在无结构变动趋势单位根过程下所估测的变动点 不能足够靠近0或1。更严谨地关于区段是否存在时间趋势变动的判定需要相关预检验,这也是笔者的后续研究工作。

③ 为避免前后期泡沫识别的影响以及检验程序的便捷性,这里采用固定长度为600的滚动BSADF检验进行泡沫检测。

④部分区段如2018年7月上旬、2021年2月下旬检测到的泡沫区段持续性过短,未予以考虑。⑤负向的趋势变动成分在部分情形下也会被误判为爆炸性泡沫过程,区段7即是一个体现。

参考文献:

- Phillips PCB,Shi S,Yu J. Testing for Multiple Bubbles[R]. Singapore Management University,School of Economics,2011.

- 张凤兵,乔翠霞,张会芳.“结束”还是“延续”:中国房地产市场泡沫测度——基于递归SADF与GSADF检验[J].统计与信息论坛,2018,(7):84-91.

- 毛有碧,周军.股市泡沫测量及性质区分[J].金融研究,2007,(12):186-197.

- 廖承紅. 内在投资价值理论在中国股市的有效性检验[J].财经理论与实践,2012,(2):38-42.

- Shiller R J. Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends? [J].American Economic Review,1981,71(3):421-436.

- West K D. A Specification Test for Speculative Bubbles[J].The Quarterly Journal of Economics,1987,102(3):553-580.

- Diba B T,Grossman H I. Explosive Rational Bubbles in Stock Prices?[J]. American Economic Review,1988,78(3):520-530.

- Evans G W. Pitfalls in Testing for Explosive Bubbles in Asset Prices[J].The American Economic Review,1991,81(4):922-930.

- 崔畅,刘金全. 我国股市投机泡沫分析——基于非线性协调整关系的实证检验[J].财经科学,2006,(11):24-30.

- Homm U,Breitung J.Testing for Speculative Bubbles in Stock Markets:A Comparison of Alternative Methods[J]. Journal of Financial Econometrics,2012,10(1):198-231.

- 简志宏,向修海. 修正的倒向上确界ADF泡沫检验方法——来自上证综指的证据[J].数量经济技术经济研究,2012,(4):110-122.

- 邓伟,唐齐鸣.基于指数平滑转移模型的价格泡沫检验方法[J].数量经济技术经济研究,2013,(4):124-137.

- Harvey D I,Leybourne S J,Sollis R. Recursive Right-Tailed Unit Root Tests for an Explosive Asset Price Bubble[J]. Journal of Financial Econometrics,2015,13(1):166-187.

- Harvey D I,Leybourne S J,Sollis R,et al. Tests for Explosive Financial Bubbles in the Presence of Non-stationary Volatility[J].Journal of Empirical Finance,2016,38(2):548-574.

- 汪卢俊.基于LSTAR模型的中国股市泡沫风险识别[J].统计研究,2018,(12):102-112.

- Craven B D,Islam S M N. Stock Price Modeling:Separation of Trend and Fluctuations,and Implications[J].Review of Pacific Basin Financial Markets and Policies,2015,18(4):1550027.1-1550027.12.

- Fama E F. Efficient Capital Markets:AReview of Theory and Empirical Work [J].Journal of Finance,1970,25(2):383-417.

- Perron P. The Great Crash,the Oil Price Shock,and the Unit Root Hypothesis[J]. Econometrica,1988,57(6):1361-1401.

- Harris D,Harvey D I,Leybourne S J ,Taylor A M R. Testing for AUnit Root in the Presence of APossible Break in Trend [J]. Econometric Theory,2009,25(6):1545-1588.

The Expansion of Asset Bubble Test under Time Trend Change Circumstances:

The Revised BSADF Test and Its Application

Yu Jiyu LiXueqing

(School of Finance, Hubei University of Economics, Wuhan 430205)

Abstract: Starting from the prevalent BSADF asset bubble test, this paper introduces the time-trend change scenario into the existing bubble analysis framework. Simulation experiments reveal that the bubble segments could be easily confused with the time trend (change) segments in the existing bubble test procedures. In order to solve this problem, a structural regression t-test is built to effectively distinguish the boundary characteristics of aforementioned two segments, and the BSADF test isrevised and extended based on it. This work is an important refinement for the existing bubble modeling theory. As an application, this paper identifies and explores the bubble components and their performance in the historical path of China's stock market under time trend change framework, the conclusions provide an empirical basis for preventing the market risks and promoting the steady development of the stock market in China.

Key words: BSADF test; time trend changes; bubble components; stock market path.