餐饮酒店:掘金餐饮产业链,布局酒店上行期

2021-03-11 02:58吴玲

支点 2021年2期

吴玲

2020年疫情对消费行业造成严重冲击,餐饮旅游板块企业总体业绩承压,但部分企业仍能保持增长。

一方面,优质行业龙头财务情况稳健、抗风险能力强,在疫情冲击下表现出强大的韧性;另一方面,疫情加速行业结构变革和资源整合,危机之下也为头部企业创造了机会。

天风证券研报显示,餐饮服务终端可关注消费场景的多样性和模式创新,期待实现第二曲线;酒店景气度持续提升,连锁化和中高端化仍是发展趋势。

回顾2020年,餐饮酒店持续复苏

从宏观来看,2020年整体处于疫后恢复阶段,宏观经济持续复苏,各项指标企稳向好。

制造业PMI指数自2020年3月回升以来连续9个月维持在50%以上,2020年11月达到52.1%,创下2017年10月以来新高,经济修复动能强劲。

近年来,居民人均消费支出有向非必需消费品转移的趋势,但2020年受疫情影响,食品烟酒、居住等必选消费占人均消费支出比例出现回升。长期消费习惯并未发生变化,后续可选消费将持续修复。

从板块来看,餐饮旅游行业表现亮眼,年中发力后整体表现平稳。截至2020年12月10日,餐饮旅游板块(801210.SI)整体上涨64.87%,跑赢沪深300指数44.27个百分点。餐饮旅游板块作为消费行业,2020年初受疫情影响严重,一度表现不及大盘,自2020年5月以来消费需求逐步释放,板块出现大幅上涨。

餐饮旅游板块整体估值处于近年来高位,135.69倍滚动市盈率大幅高于2015年以来板块的平均估值水平54.37倍。

部分优质个股表现出强大韧性。一方面,优质行业龙头财务情况稳健、抗风险能力强;另一方面,疫情加速行业结构变革和资源整合,危机之下也为头部企业创造了机会。

餐饮龙头加速扩张,第二曲线成长

餐饮消费稳定快速增长,行业规模持续扩张。

据国家统计局数据,2019年餐饮收入规模达4.67万亿元,同比增长9.4%,由1978年的54.8亿元增长近780倍,41年间复合年均增长率达17.89%。受疫情影响,2020年市场规模略有收缩,但长期来看依然向好。2024年中国餐饮业规模有望达6.6万亿元。

消费升级趋势下,人均消费水平逐年提升。2019年中国人均餐饮消费同比增加9.01%至3337元,近年来增速保持稳定。从餐饮门店人均消费价格的结构可以看到,高端消费人均消费增长更快。

以美国人均餐饮消费为锚,中国餐饮市场仍有较大发展空间。

美国作为世界最大的餐饮市场,经历了150多年的发展,已经达到平稳增长阶段,2019年市场规模为8730亿美元(折合人民币为6.14万亿元),2001-2019年复合年均增长率为4.63%。

绝对规模上,中国餐饮规模有望在短期內超越美国。而在人均餐饮消费上,中国仅为美国的18%左右,仍相当于美国20世纪80年代水平。

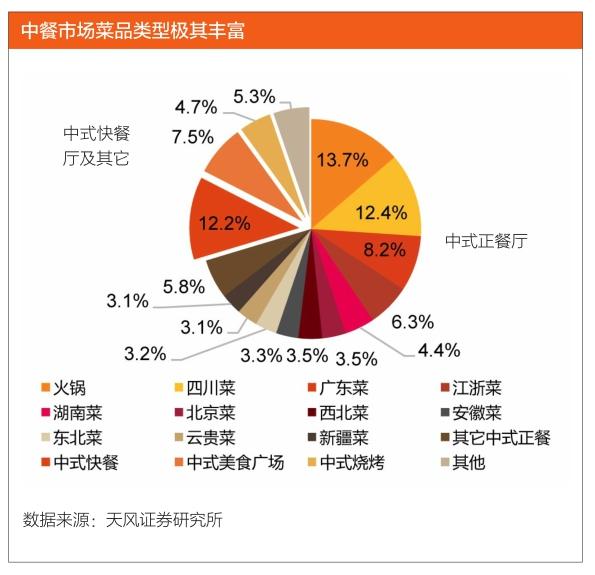

相较美国餐饮市场,中国餐饮菜品类型丰富,细分赛道极多;中国餐饮市场相对分散,集中度远低于美国;中国餐饮业连锁化程度低,存在提升趋势。

拆解中国餐饮产业链,可从两大路径探寻投资机会。

其一是餐饮服务终端:龙头企业加速拓店扩张,关注消费场景的多样性和模式创新,期待实现第二曲线。其二是上游供应链:餐饮企业连锁化提升带动上游标准化、规模化发展,关注细分领域头部企业的成长。

优质餐饮企业的筛选,有三个标准。前端流量获取:广谱性的餐饮品类,赛道可容纳性大;品牌影响力大,门店扩张快,具有更大议价权。中端门店经营:标准化程度高,流程简化,有助于盈利;门店天花板高,想象成长空间大。后端供应管理:高效稳定供应管理发挥规模效应;优秀内部管理机制提供后台支撑。

从终端来看,消费者所熟知的头部餐饮企业如九毛九、海底捞、呷哺呷哺,目前逐步寻找机会切入其他细分赛道,期待第二成长曲线带来的增长空间。

经过两年打磨,九毛九旗下的“怂”品牌正式进军火锅赛道。2020年8月15日,九毛九第一家怂重庆火锅厂于广州开业,为怂旗下全新火锅品牌,菜品上主打鲜切黄牛肉,并且只卖一款锅底——“牛油辣搭蔬果汤”。

“十八汆”是海底捞旗下首家快餐厅面馆品牌,以经营实业餐饮项目为主,同时推出各类原材料的制作与营销,通过建立标准化的规则以成为人们喜爱的创业选择。

呷哺呷哺致力于渗透所有细分赛道,“凑凑”作为公司高端品牌,主要面向家庭聚会及商务宴请,凭借独特菜品、服务和别具一格的就餐氛围,广受消费者好评。2020上半年呷哺呷哺新开张5家凑凑餐厅,总数达107家。

从供应链来看,中国餐饮企业的供应商较为分散。餐企采用多供应商模式,70%餐饮企业供应商数量在100个以上,渠道较为多元,可通过对比产品价格和质量后择优而取,但同时也带来了供应商过于分散、采购订单难以跟踪管理等问题。

蜀海供应链、信良记、美菜网、永辉超市彩食鲜等,均是以批发采购为主的中国餐饮供应商的典型代表。其中,蜀海供应链成立于2011年6月,由海底捞控股,是集销售、研发、采购、生产、品保、仓储、运输、信息金融为一体的餐饮供应链服务企业,在全国有7大物流中心。属于全品类服务、餐饮企业延伸、重资产经营的模式。

不过,相较于美国成熟的供应商,国内餐饮供应链公司体量偏小、处于发展早期,整体数据不透明,中国供应链市场仍有很大的发展空间。

酒店立足业绩修复,连锁和中高端是发展趋势

经济社会发展和消费需求升级,驱动酒店行业长期发展。而且,疫情冲击加速酒店业出清和供给侧改革,连锁化和中高端化仍是发展趋势。

据弗若斯特沙利文报告,中国酒店数量逐年增长,2019年酒店数量达54.9万家。2015-2019年,酒店总数的复合年增长率为3.7%。受疫情影响,2020年部分酒店关闭,酒店数量减少。预计2020-2024年,酒店总数的复合年增长率为2.5%,2024年酒店总数将恢复性达到53.9万家。

中国酒店行业由大量的独立酒店和少数的连锁酒店组成,连锁化率呈逐年上升态势,行业整合加速。

美国酒店连锁化率为全球最高,达到了71.8%。而中国的连锁酒店数量占比从2015年底的6.5%增长到2019年底的10.1%。

从酒店数量和客房数量来看,经济型酒店占所有连锁酒店的大头,但是中高档酒店门店数和客房数量占比正在不断增长。中档型酒店增长最快,数量从2015年的2.5万家增长至2019年的8.6万家,年复合增长率为36.2%,高于高档酒店的11.6%以及经济型酒店的13.7%增長。

未来,消费者对产品质量个性化体验的需求更高,中档酒店或将是未来数年连锁酒店的重点发展方向。

经济型酒店竞争激烈。2020年中国前10大经济型酒店市占率达到52.61%,其中汉庭酒店、如家酒店和7天酒店市占率前三,总计达26.10%。

中端酒店市场,2020年中国前10大中端酒店市占率达到63.91%,其中维也纳酒店、全季酒店和麓枫酒店市占率前三,分别为27.30%、10.83%和5.48%,总计达43.61%。

高端酒店市场分散,前十大高端酒店市占率为29.41%,亚朵酒店优势明显。

头部酒店管理集团优势明显。2020年中国十大酒店集团市占率达到59.76%。其中锦江国际、华住酒店和首旅如家酒店市占率前三,分别为19.5%,12.0%,9.3%,总计达40.8%。

其中,首旅酒店品牌矩阵不断完善,中高端占比持续提升。公司积极布局全服务高端酒店,同时推进打造以逸扉、璞隐、和颐为核心的中高端产品集群。同时积极推进经济型酒店如家NEO3.0升级改造。

公司利用加盟模式助力门店快速扩张。坚定推进全年800-1000家开店计划,逆势扩张。2020年Q3新开店298家,三季度末公司已签约未开业和正在签约的储备项目达到1084家,创历史新高。

线上线下融合发展,创新营销模式促增收。推进线上渠道的扩展,“直播+”等新营销手段步入正轨,依托直播平台吸引关注,提高销量。

2002年6月15日至18日在首旅如家飞猪官方旗舰店平台进行的四场直播带货获超百万人观看,成交金额超95万,平均每分钟成交1单。

2019年底,公司会员总数已达1.18亿,自有渠道入住间夜数占比76%。2020年8月推出“权益+体验”家宾会员组合体系,在集团通用体系下覆盖全周期权益,提升会员忠诚度。

猜你喜欢

天天爱科学(2022年4期)2022-05-23

科学与财富(2021年36期)2021-05-10

党的生活(黑龙江)(2020年10期)2020-12-18

英语文摘(2020年9期)2020-11-26

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

海峡姐妹(2017年3期)2017-04-16