基于熵权TOPSIS模型的医药企业财务风险研究

2021-04-16 07:00潘旭洁苏锦涛

长沙大学学报 2021年2期

周 蕾,潘旭洁,苏锦涛

(1.安徽财经大学会计学院,安徽 蚌埠 233000;2.安徽财经大学金融学院,安徽 蚌埠 233000)

中国共产党十九大报告把医药健康行业未来的发展规划提升到了国家战略层面。相关专家学者预测,未来人口老龄化加剧,医药行业的压力将处于阶段性激增状态;同时,随着医疗改革深化,行业综合监管不断规范,医药市场竞争压力逐渐增大,财务风险弊端显露,这些都是医药类企业面临的现实问题。新冠肺炎疫情下,医药类企业更是面临新挑战。如何分解财务风险来源,如何控制财务风险,成了这场平稳转型发展之战中的关键。

1 文献综述

国内对医药类企业财务风险的研究起步较晚,主要集中于财务风险评价、预测预警和风险控制三个方面。

财务风险评价方面,幸晓雨从联想收购石药集团案例入手,结合国家政策变化,探讨实现医药项目有效并购的方法[1];杨雪燕等利用Altman E建立Z值模型,对我国143家医药类上市企业的财务状况进行评价,并提出相关策略[2];张家明按医药企业流动性分类,对公司A流动性管理进行评估,得出其处于典型轻资产结构的结论,最后提出财务风险控制建议[3]。

财务预测预警方面,雷振华以清华紫光古汉生物制药股份有限公司为案例,同时采用定性、定量分析方法,运用重建的功效系数法,旨在解决医药行业财务预警问题[4];曾荣等以我国加入WTO(World Trade Organization)后面临的重大挑战为背景,以财务状况是否良好为分类依据将样本分为两组,针对医药器械和生物药品企业的财务风险建立预警模型[5];徐凯等则在前人研究基础上进行改进,从主成分分析法入手,改进Z计分模型,建立符合企业财务特点的财务风险预警指标体系[6]。

财务风险控制方面,陆军等针对生物医药行业进行聚类分析和判别分析,从产品特性、团队定位等方面展开调查,尽可能减少企业管理层及债权人的风险和损失,并以数据结果为导向提出建议[7];韩英等以我国种子期医药项目为研究主体,使用多层级风险评价指标进行财务风险控制,加强项目资本结构动态调整[8];谢伊恬等则针对九州通医药集团的财务风险控制策略及方法进行研究,针对性地提出建议[9]。

综上所述,从国内对医药类企业财务风险的研究中可看出以下几点:(1)学者通常从不同角度、不同时期进行研究,说明该主题可研究范围较广,研究市场潜力大;(2)常通过建立相关模型进行实证研究,提倡定性与定量相结合;(3)研究通常选取当下热点作为对象或背景,结合国家政策变动调整;(4)熵权法、Logistic模型、主成分 分 析、TOPSⅠS(Technique for Order Preference by Similarity to Ⅰdeal Solution)模型、BP 神经网络模型等模型或方法均被使用,如2016年出刊的文献中将熵权法和TOPSⅠS模型相结合,构建“熵权-TOPSⅠS法财务风险分析模型”。而后,此方法不断被改进,却鲜用于财务风险相关的研究。

本文将财务风险分解为五个方面,以研究企业财务风险的影响因素。为进一步得出五个方面各自所占权重,运用熵权法进行客观赋权(不选用主观赋权的方法,以增强研究结果的准确性)。同时,运用TOPSⅠS法消除不同指标量纲的影响,对各指标的影响程度进行赋权、排序,以取得更加客观的判定结果。

2 医药类企业财务风险评价体系的构建

2.1 熵权-TOPSIS法介绍

2.1.1 TOPSⅠS 法简介

TOPSⅠS法首先需要算出正(负)理想解,正理想解是所有最优评价数据的集合,而负理想解是最差数据的集合;再算出评价对象与正(负)理想解之间的距离,命名为相对贴近度;最后对相对贴近度进行排序,从而找到指标值之间的最优值和最差值[10]。这是一种接近理想解的排序方法,广泛应用于解决基础性决策和综合评价问题,数据计算简单易行,且可信度高。

2.1.2 熵权法简介

信息熵用于描述平均而言事件信息量的大小(数学上“均值/期望”为其表现形式),信息熵越小表示携带的信息越多(信息越稳定),反之越大[11]。对于某项指标,其离散程度可以用熵值表示,熵值越小,其离散程度越大,该指标的权重(即对整体评价的影响程度)越大。熵权法通过确定指标体系、数据预处理、归一化处理、计算指标的熵和权、计算指标加权得分等步骤完成计算与分析。

2.1.3 评价模型的建立

(1)构建医药类企业财务风险评价矩阵:

其中,m代表m个评价对象,n代表n个评价指标;i=1,2,……,m;j=1,2,……,n。

(2)指标标准化。为有可比性,需要进行标准化处理,对原始财务指标数据进行处理,公式分为正向标准化指标(效益型指标)和负向标准化指标(成本型指标)两种。

其中,正向标准化指标为:

负向标准化指标为:

(3)计算评价指标的熵:

(4)计算评价指标的熵权:

(5)构造加权标准化决策矩阵:

其中:

(6)确定正、负理想解:

(7)计算欧几里得距离:

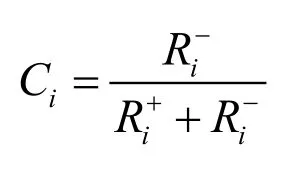

(8)计算相对贴近度:

其中Ci为各个评价对象的综合得分,Ci数值的大小与评价对象的财务风险排名呈反比关系。

2.2 指标选取

2.2.1 选取逻辑

对医药类企业财务风险进行综合评价首先需要制定全面、系统的评价指标体系,应遵循以下原则:(1)科学性原则。在选取评价指标时,要从相关影响因素中选取最能反映财务风险特质的指标,且各指标相对独立,在此基础上进行公式的推导,对于不符合科学规范和实际原则的指标应舍去。(2)系统性原则。财务风险存在于企业整个运营、资金交付过程中,医药类企业财务风险评价体系应该扩大涵盖范围,坚持相关性、层次性、整体性、综合性要求,追求长期与短期、整体与局部的和谐[12]。(3)可比性原则。指标选取尽量采用相对数据,使得指标便于比较且可以反映实际情况,绝对值无法体现此原则要求,因此尽量减少其使用力度。(4)可操作性原则。所设计选取的数据应该具备可操作性,使得数据更加真实可信,此外,指标数据不应该过于冗杂,否则错误概率会大大提高。

2.2.2 指标体系

根据参考文献归纳及整合,如表1所示,选用五项二级指标,每项二级指标各分三项三级指标,建立医药类企业评价指标体系。

表1 医药类企业评价指标体系

3 医药类企业财务风险实证分析

本文选取20家上市医药类企业(如表2所示)2019年年报中的财务数据,从现金能力、成长能力、盈利能力、偿债能力、营运能力五个方面,运用熵权-TOPSⅠS法进行财务风险影响因素排序,进而提出财务风险管控建议。

表2 评价企业名称及编号

企业名称 企业名称公司C 公司M公司D 公司N公司E 公司O公司F 公司P公司G 公司Q公司H 公司R公司Ⅰ 公司S公司J 公司T

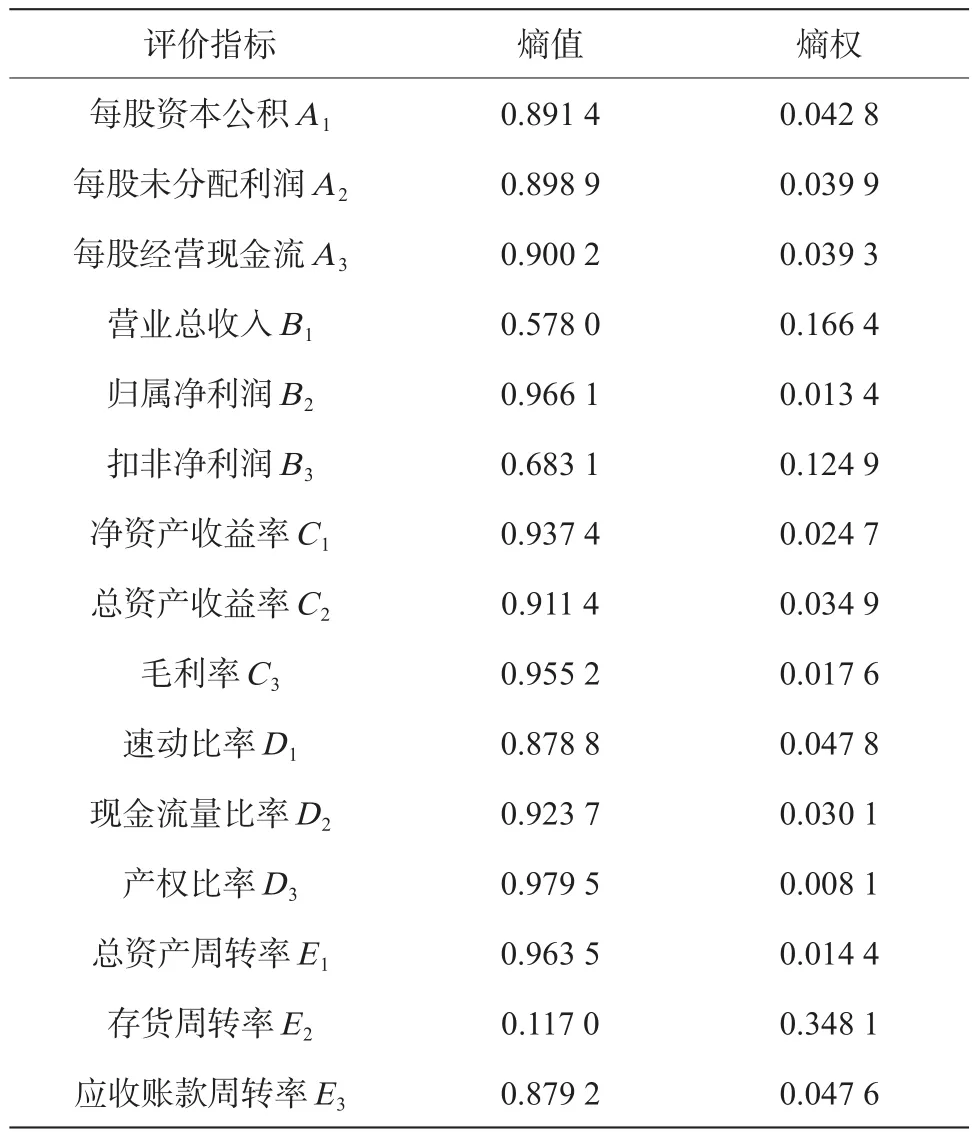

3.1 计算各评价指标的熵值与熵权

由表3计算可得,从二级指标来看,现金能力和偿债能力占比较高,分别为41.01%和30.47%;营运能力和成长能力占比较低,分别为12.2%和8.6%;盈利能力占比最低,为7.72%。由此可知,现金能力和偿债能力是评价医药类企业财务风险的关键性因素。从三级指标来看,存货周转率占比最大,为34.81%,而存货周转率的上级指标是营运能力,由此可知,占比较少的二级指标下可能存在影响程度较高的三级指标因子。因此,在实际业务中,应该对突出的三级指标作单独分析,使得结果更具可信度。

表3 评价指标的熵值与熵权

3.2 计算各评价指标的正理想解与负理想解

如表4所示,计算出每个指标的正理想解、负理想解,分别表示该指标对应的属性达到最优、最劣解时的数据,为后续分析提供定位点。

表4 评价指标的正理想解和负理想解

3.3 计算各评价指标的欧几里得距离和相对贴近度

欧几里得距离用于衡量各项指标与医药类企业各项指标正、负理想解之间在每个维度上的距离,并最终进行多维度拟合,得出综合数据。进而根据欧几里得距离计算相对贴近度,对评价企业进行综合评分,拟合财务风险大小及顺序。

3.4 结果分析

3.4.1 基于现金能力角度评价结果分析

从现金能力的角度评价企业的相对贴近度,排序如表6所示,公司A、公司H和公司K相对贴近度排名并列第一,均为0.524 6,说明这三个企业的现金能力在20个评价对象中最好;公司O贴近度排名最末,为0.050 5,说明该企业现金能力横向比较而言最差。

表5 评价指标与正理想解和负理想解的欧几里得距离、相对贴近度

企业现金能力强,较大概率代表其回款力度大,表明企业信誉度良好、发展前景广阔。经查阅,公司A、公司H和公司K成立时间分别为1970年、1992年、1959年,均具有较为悠久的历史,吸引了一批批忠实的顾客;而公司O成立于2004年,相较而言成立时间短,回款力度不及其他同类企业。

3.4.2 基于成长能力角度评价结果分析

从成长能力的角度评价企业的相对贴近度,排序如表7所示,公司N相对贴近度排名第一,为0.741 6,说明该企业的成长能力在20个评价对象中最好;公司O贴近度排名最末,为0.380 4,说明此企业成长能力横向比较而言最差。

表6 评价企业的现金能力相对贴近度排序

表7 评价企业的成长能力相对贴近度排序

3.4.3 基于盈利能力角度评价结果分析

从盈利能力的角度评价企业的相对贴近度,排序如表8所示,公司B相对贴近度排名第一,为0.932 7,且远远高于其他医药企业,说明此企业的盈利能力在20个评价对象中非常突出。资料显示,公司B近八年来连续位列中国医药流通业前五位,连续数年位列江苏省内同行业排名第一,有着十分突出的企业规模;公司Ⅰ贴近度排名最末,为0.026 8,说明该企业盈利能力横向比较而言最差。

3.4.4 基于偿债能力角度评价结果分析

从偿债能力的角度评价企业的相对贴近度,排序如表9所示,公司B相对贴近度排名第一,为0.737 5,说明该企业的偿债能力在20个评价对象中最好;公司L贴近度排名最末,为0.103 6,说明该企业偿债能力横向比较而言最差。

表8 评价企业的盈利能力相对贴近度排序

表9 评价企业的偿债能力相对贴近度排序

3.4.5 基于营运能力角度评价结果分析

从营运能力的角度评价企业的相对贴近度,排序如表10所示,公司O相对贴近度排名第一,为0.647 0,说明该企业的营运能力在20个评价对象中最好,作为2004年成立的医药企业,公司O维持了较强的营运能力;公司J贴近度排名最末,为0.036 2,说明该企业营运能力横向比较而言最差。

3.4.6 综合评价分析

基于TOPSⅠS模型计算,得出评价对象与正、负理想解之间的欧几里得距离和相对贴近度,如表5所示,在研究的20个医药类上市企业中,公司O与理想解之间的相对贴近度最高(0.881 5),同时距离正理想解最近(0.070 9),距离负理想解最远(0.527 3),由于企业与理想解的贴近度与其财务风险的大小呈反比关系,说明公司O在这20个评价对象中财务风险最低;公司A与理想解之间的相对贴近度最低(0.413 1),同时距离正理想解最远(0.405 1),距离负理想解最近(0.285 1),说明公司A在这20个评价对象中财务风险最高。

表10 评价企业的营运能力相对贴近度排序

续表

4 结论与建议

4.1 结论

本文运用熵权-TOPSⅠS法对选取的20家医药类上市企业进行分析,从现金能力、成长能力、盈利能力、偿债能力、营运能力五个方面入手,选取15个评价指标,构建医药类企业财务风险评价模型。从结果中可知,现金能力相对贴近度较高,则对财务风险影响程度较大;盈利能力相对贴近度较低,则对财务风险影响程度较小。在选取的20家医药类上市企业中,公司O财务风险最低,公司A财务风险最高。

4.2 建议

根据研究结果及相关资料,提出以下几点建议。

(1)重点提高企业现金能力。企业应该加大对现金能力的提高力度,注重现金流对企业财务的风险预警,将现金能力作为财务持续监控的重心,有利于建立有效的信息传递渠道、科学定位,尽早发现财务风险并做出企业结构调整[13]。企业应选择适合自身的筹资方式,在集资与盈利方面达到均衡。

(2)对突出的三级指标作单独分析。多方面、多层次研究风险才能找到减少财务风险的根源所在[14]。基于财务活动本身的不确定性,在分析企业财务状况及其风险时应从多方面角度考虑,针对企业自身情况选取合适的数据模型,最终得出全面且有效的结论。

(3)要经常进行财务风险分析。随着市场的变化,企业对财务风险应给予更多的关注,经常和类似产业结构企业进行横向对比分析,从而及时调整,预防重大财务风险危机;也应进行竖向比较,从而看出企业的成长趋势,为未来企业走向提供可行性、科学性建议。同时,企业应紧跟热点,对国家新出台的相关调整政策作充分研究,从而提高企业在市场中的风险应对能力和财务控制能力[15]。

猜你喜欢

金桥(2022年7期)2022-07-22

大众投资指南(2021年23期)2021-12-06

汽车观察(2021年11期)2021-04-24

中学生百科·大语文(2021年2期)2021-03-08

花火彩版A(2021年11期)2021-02-08

现代经济信息(2020年34期)2020-06-08

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

遵义(2017年24期)2017-12-22

中国卫生(2016年12期)2016-11-23