普惠型保险面面观

2021-04-21 09:24

经理人·中国保险家 2021年6期

北上广深四大一线城市推出政府惠普型保险之后,大受欢迎。对比四大一线城市的惠民保内容,谁更好?又该如何进行选择?

前段时间,上海“沪惠保”上线。终于,北、上、广、深四大一线城市的“惠民保”都安排到位。跟其他城市的政府普惠型保险一样,沪惠保大受欢迎。上线仅12小时,投保人数就超过100万,甚至一度冲上微博热搜。

政府普惠型保险为何这么火?北上广深的惠民保,谁更好?

北上广深惠民保对比

四大城市里,深圳的专属医疗上线最早,上海最晚,通过对比能看到,四个城市的惠民保内容有不同之处。

先说共同点:四个城市的惠民保都普惠大众,足够亲民;都不限承保年龄、职业,相当友好;价格很便宜(深圳专属医疗价格要高一些,但也在承受范围内),而且都能使用医保个人账户购买。

再看各个城市的区别:

基本保障。北京和广州比较相近,都是报销住院医疗和特定药品费用,只是报销比例和免赔额略有差异。

值得一说的是上海和深圳两个城市,上海保障的不是一般意义上的住院医疗,而是“特定住院自费医疗”,保障范围更窄。(编注:自付医疗是指社保目录范围内,报销之后不能报销那部分;自费医疗是指社保目录外,自己需要承担的部分。)

深圳则分得比较细,能报销社保内住院、社保外住院、目录内特药和补充特药费用,保额都是300万,100%报销。同时,还给这4项分别设置了1万免赔额,也就是说一共有4万免赔额。

其他保障。北京、上海、广州三地都有健康服务,各自有些不同。不得不提的是,上海和深圳两家都有质子重离子保障,加分不少。质子重离子,一种放疗尖端技术,能集中“爆破”肿瘤,减少对健康组织的伤害。另外,深圳还有癌症放化疗津贴保障,其他3个城市都没有。

健康告知与既往症。惠民保的优点就是对投保人健康要求低。4个城市中,北上广最宽松,完全没有健康限制,跟医保一样亲民。深圳相对严格一点,有8条健康告知。但就实际告知内容来说,也比百万医疗宽松很多。投保时健康门槛低,那对于投保之前已经有的“既往症”能不能赔呢?深圳最严,不保26种既往症。北京、广州次之,不保5种既往症。上海最包容,既往症也能保。这是患病人群的福音,很多人都是患病之后,才想起来买保险,但那个时候要么不能保,要么不能赔,而沪惠保打破了这个规则。缺点是,沪惠保的既往症报销比例比较低(只报50%和30%),而且只有参加上海医保的人能买。

综合来看,上海投保门槛最低,对既往症赔付最宽松;深圳价格最高,但保障相对更全;北京、广州价格都很便宜,对既往症赔付都较宽松,北京还有重疾绿通。强调一点,这几个都是参加当地医保的人才能购买。

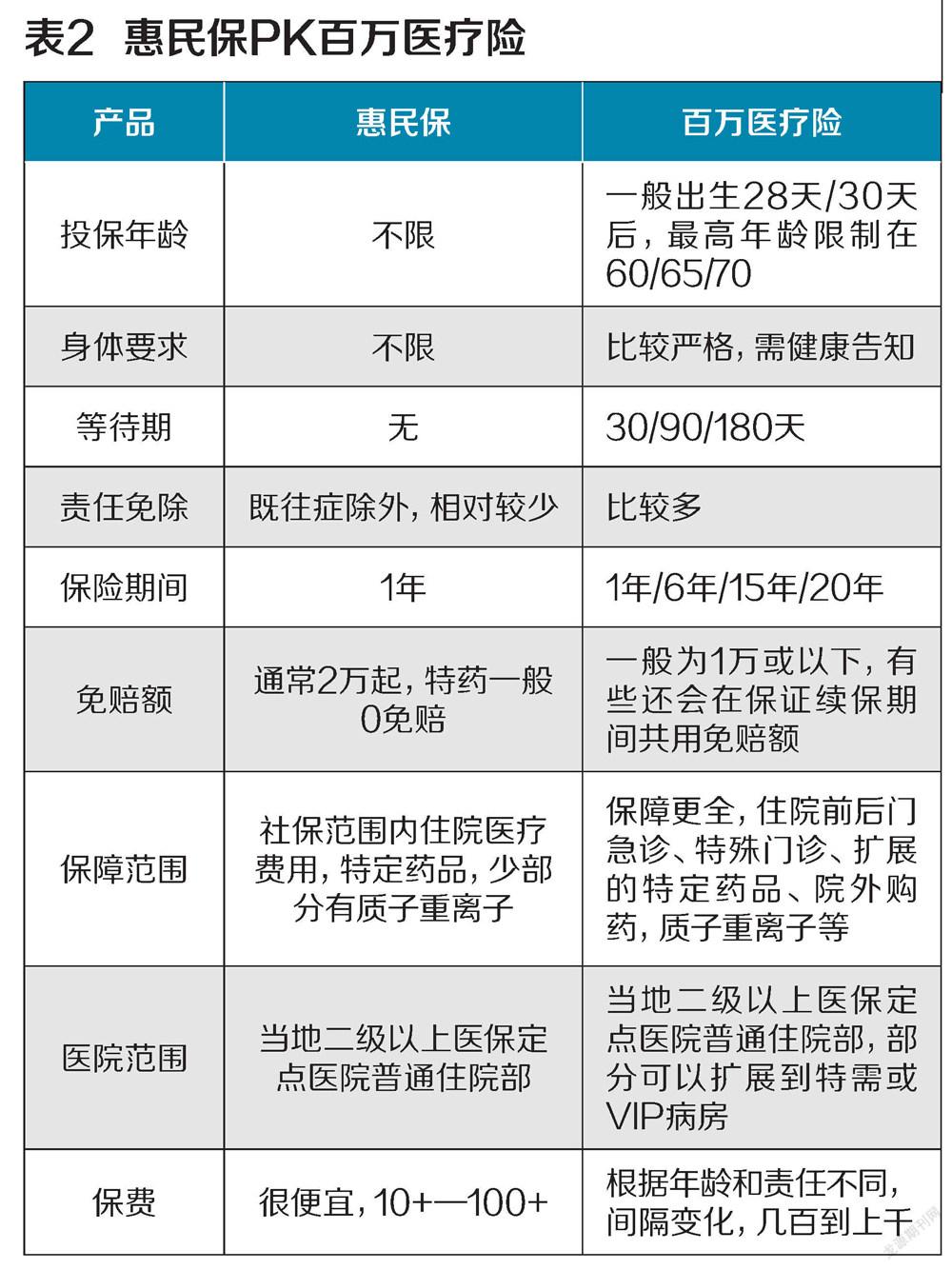

绕不开的“对手”——百万医疗险

说到惠民保,必然是绕不开百万医疗险的。

据《上海保险》数据显示:2020年全国共23个省上线了111款惠民保产品,累计有4000万人参保。自从去年在全国爆发式的蔓延,惠民保就颇有一种取代百万医疗的趋势。从上面的分析来看,惠民保确实有很大的优势,例如便宜以及投保门槛低。但“惠民保”们真能替代百万医疗险吗?我们简单对比一下。

相比“惠民保”,百万医疗险优势不少,比较明显的是这几个:保障更全,前者基本只报销社保内住院医疗费,百万医疗连社保外的自费药/自费项目也能100%报销;免赔额更低,通常是1万或以下;可选X年保证续保的,惠民保目前基本只有一年期。

综合来看,有如下建议:

1.能买百万医疗险,就不用买惠民保。百万医疗险的保障更好,覆盖范围更广。况且,二者不能重复报销。

2.买不了百万医疗险,才买惠民保。百万医疗险对投保人的健康要求比较高。相反,由于惠民保跟国家医保一样,非常亲民。这个时候,就可以买份惠民保对医保进行补充。

惠民保的出现,弥补了百万医疗险的市場空白。对某些买不了商业保险的人来说,更是雪中送炭。不少因身体问题被百万医疗险拒之门外的人,在医保之外又多了一层保障。

* 文章来源:慧择保险网

猜你喜欢

今日农业(2022年13期)2022-09-15

文萃报·周五版(2022年14期)2022-04-12

现代艺术(2022年1期)2022-02-07

理财·市场版(2021年8期)2021-09-13

经理人·中国保险家(2021年2期)2021-06-08

金融经济(2019年10期)2019-11-11

理财·市场版(2019年8期)2019-09-10

瞭望东方周刊(2018年8期)2018-03-08

祝您健康(1986年5期)1986-12-30