中国聚乙烯市场发展前景分析

2021-04-27 08:20宋倩倩王红秋王春娇慕彦君侯雨璇郑轶丹

合成树脂及塑料 2021年2期

宋倩倩,王红秋,王春娇,慕彦君,侯雨璇,郑轶丹

(1.中国石油天然气股份有限公司石油化工研究院,北京 102206;2.中国石油天然气集团有限公司办公厅,北京 100007)

1 中国聚乙烯供应现状分析

1.1 中国聚乙烯生产分析

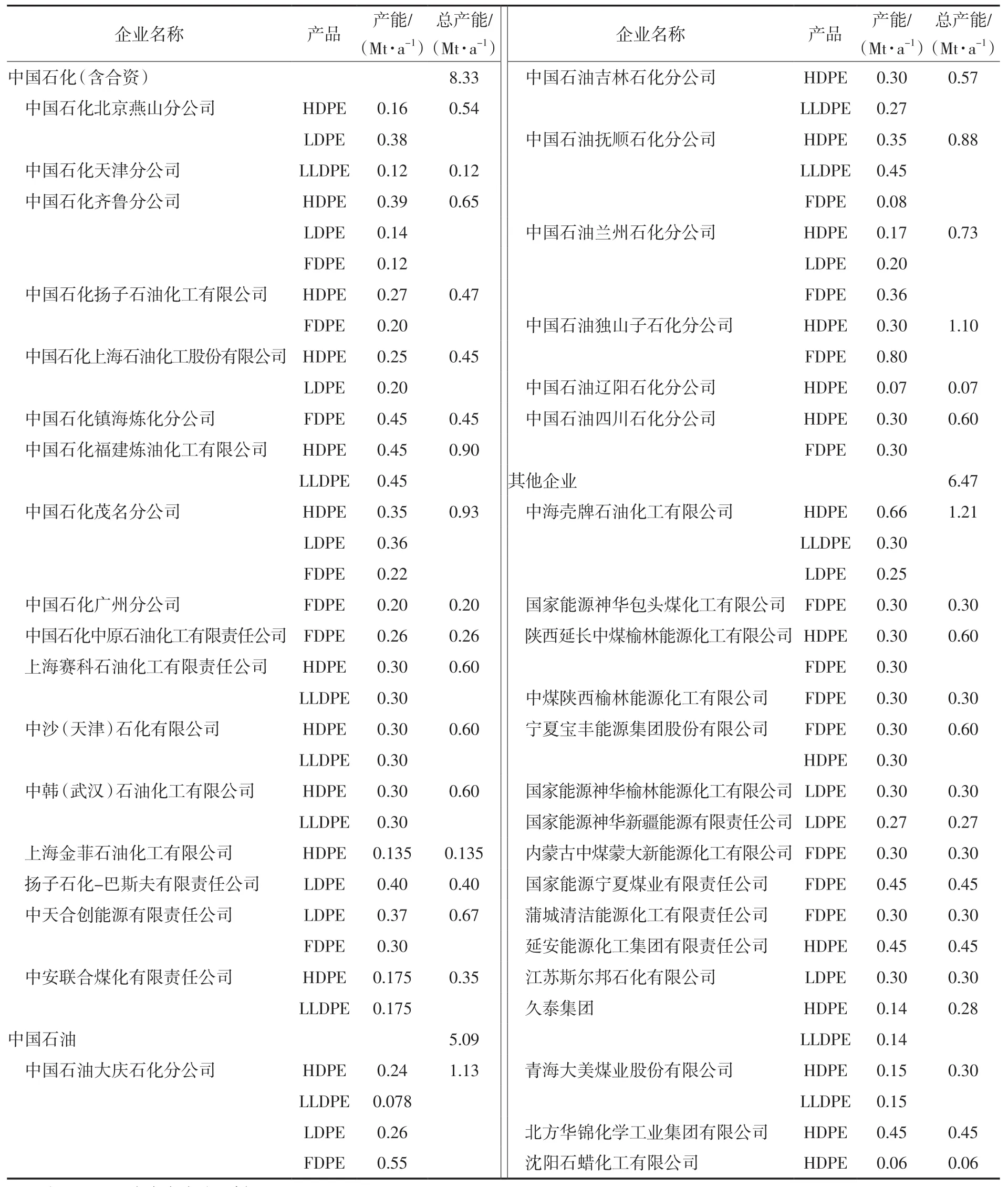

2015—2019 年,我国聚乙烯(PE)产能持续增加,共计3.96 Mt,年均增速为4.7%。其中,高密度聚乙烯(HDPE)新增1.16 Mt,新增产能主要集中在2018—2019年;线型低密度聚乙烯(LLDPE)产能连续五年保持增长,产能共计增加1.56 Mt;低密度聚乙烯(LDPE)产能增加1.24 Mt,主要集中在2015—2017年。从表1看出:截至2019年底,我国PE产能19.27 Mt。其中,HDPE 6.86 Mt,占总产能35.6%;LLDPE 8.97 Mt,占总产能46.6%;LDPE 3.44 Mt,占总产能17.8%。从原料乙烯的来源看,油基路线制PE仍占主导,2019年产能14.21 Mt,占总产能73.6%;自2014年,国内煤(甲醇)制烯烃路线制PE扩能显著,2019年产能5.06 Mt,占总产能26.4%。从生产企业看,以中国石油化工集团有限公司(简称中国石化)、中国石油天然气集团有限公司(简称中国石油)为主,中国石化PE总产能8.33 Mt/a,中国石油PE总产能5.09 Mt/a;中国海洋石油集团有限公司(简称中国海油)和国家能源投资集团有限责任公司(简称国家能源)近几年产能大幅增加,分别占总产能的6.3%,6.9%[1-8]。随着近年煤(甲醇)制聚烯烃企业的不断投产,市场竞争加剧,企业逐渐向相对均衡的方向发展。

表1 截至2019年底我国PE主要生产企业Tab.1 China′s major PE production enterprises by the end of 2019

近五年来,随着产能的增加,PE产量同步增长,开工率也维持较好水平。从图1可以看出:2015—2019年,PE产量年均增长率7.1%,2019年产量为15.76 Mt,同比增长9.1%。2017年,因政府环保督查对部分煤化工企业开工有所影响,开工率降至70.4%,随后逐年上升,2019年为81.8%,同比提高4.8%。其中,HDPE产量6.09 Mt,LLDPE产量7.05 Mt,分别同比增长5.7%,14.2%。受LLDPE在薄膜领域应用的冲击,2019年,LDPE产量仅增加7 000 t,为2.61 Mt[1-6]。

图1 2015—2019年我国PE产量及开工率Fig.1 China′s PE output and operating rate between 2015 and 2019

1.2 中国聚乙烯进出口分析

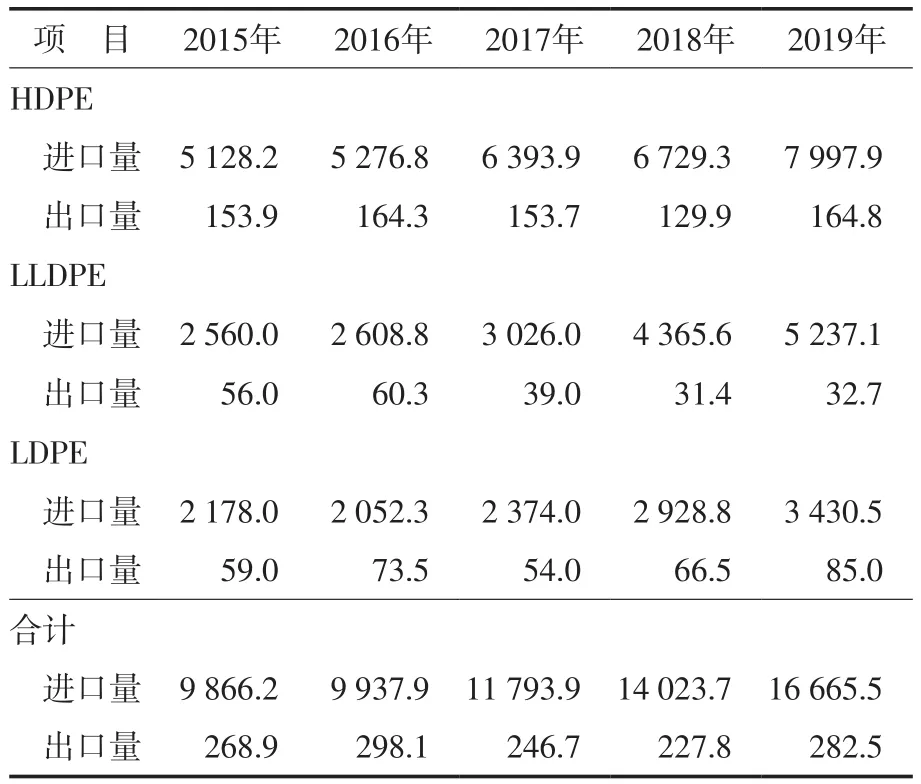

从表2可以看出:我国PE进口量呈逐年递增态势,特别是从2018年国家禁止进口废旧塑料政策的实施[9],PE进口量连续两年增长率接近19.0%,2019年,PE进口量为16.67 Mt,同比增加2.64 Mt。作为世界最大的PE净进口国,国内PE需求缺口较大,每年的出口量很少。近五年来,我国PE出口量总体变化幅度不大,为0.22~0.30 Mt[10-12]。

表2 2015—2019年我国PE进出口情况Tab.2 Import and export of PE in China between 2015 and 2019 kt

我国进口PE主要来自中东地区、东南亚地区、东北亚地区及北美地区。沙特阿拉伯王国(简称沙特)、伊朗、阿联酋联合酋长国(简称阿联酋)等中东地区国家的PE因其价格低廉在我国进口份额中占较大比重,韩国、泰国、新加坡、美国多为乙烯-1-辛烯共聚物、茂金属聚乙烯、超高相对分子质量聚乙烯、乙烯-乙烯醇共聚物等高端产品,价格普遍高于均价[13]。从图2可以看出:2019年,我国HDPE进口量最大的四个国家是沙特、伊朗、阿联酋、韩国,进口量分别占总进口量的26.2%,18.8%,11.9%,9.5%。来自沙特、伊朗、阿联酋、科威特、卡塔尔的进口量占总进口量比例超过63.0%,中东地区HDPE产品对我国HDPE市场,特别是通用料市场的冲击日益显著。受中美贸易摩擦的影响,2019年,来自美国的进口量同比减少68.6%,为108 kt,鉴于中美贸易摩擦的长期性、反复性、复杂性,来自美国的进口量前景仍不明朗,但美国低成本的优势,即使我国对自美国进口HDPE加征关税,对我国PE企业造成的冲击也是不容忽视的[10,14]。

图2 2019年我国HDPE进口来源和价格状况Fig.2 China′s HDPE import sources and prices in 2019

从图3可以看出:2019年,我国LLDPE进口来源国前三位依次是沙特、新加坡、泰国,进口量分别占总进口量的24.9%,18.4%,13.2%。其中,沙特是通用料的主要供应国,泰国和新加坡则主要供应茂金属线型低密度聚乙烯(mLLDPE),尤其是从新加坡进口的LLDPE中80%是mLLDPE。近年来,因印度LLDPE低廉的价格,其进口量由2015年的350 t增至2019年的0.28 Mt,年均增幅高达431%。受中美贸易摩擦的影响,2019年,来自美国的进口量同比减少48.4%,为0.12 Mt,鉴于中美贸易摩擦的长期性、反复性、复杂性,来自美国的进口量前景仍不明朗,但美国低成本的优势,即使我国对自美国进口LLDPE加征关税,美国LLDPE产品在我国市场仍具有一定竞争力[11,14]。

图3 2019年我国LLDPE进口来源和价格状况Fig.3 China′s LLDPE import sources and prices in 2019

从图4可以看出:2019年,我国LDPE进口来源国位于前五依次为伊朗、沙特、塔卡尔、韩国、阿联酋,进口量分别占总进口量的21.9%,13.4%,9.0%,8.7%,6.5%。尽管伊朗受美国制裁对供应量造成一定影响,但仍是我国LDPE最大进口国。此外,自2014年底阿联酋博禄公司第三阶段1.5 Mt/a乙烷裂解制乙烯及下游衍生物项目投产后,对我国LDPE的供应量由2014年的0.06 Mt增至2019年的0.22 Mt,增长269.8%。因未对自美国进口LDPE加征关税,2019年,自美国进口量同比大幅提升124.5%,至0.32 Mt[12,14]。

图4 2019年我国LDPE进口来源和价格状况Fig.4 China′s LDPE import sources and prices in 2019

2 中国PE消费现状分析

2.1 消费量分析

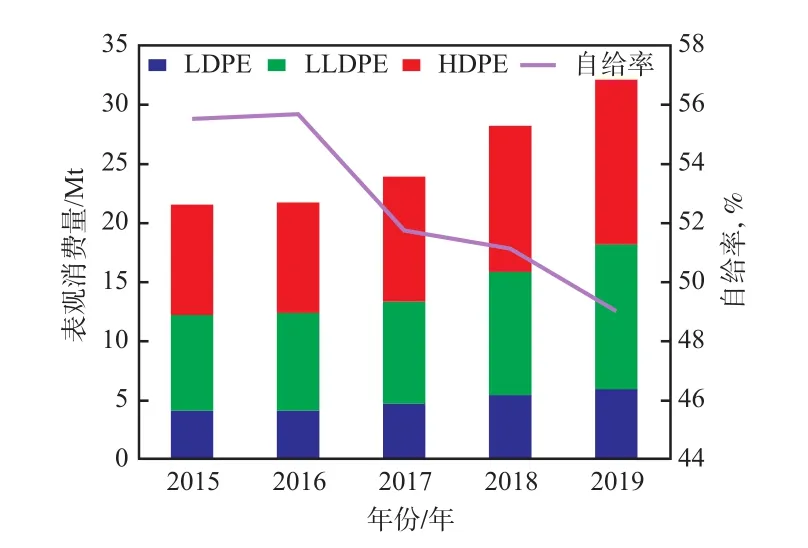

近五年来,随着我国经济发展,PE消费量持续增加,自给率明显下滑。从图5可以看出:2015—2019年,PE表观消费量年均增速8.3%,自给率由2015年的55.7%下滑至2019年的约49.0%,特别是2018年开始实施禁止废旧塑料进口政策之后,PE表观消费量显著提高,由2017年的23.93 Mt增至2019年的32.14 Mt。从单产品种类来看,以HDPE消费量最大,2019年消费量为13.93 Mt,占总消费量43.3%,同比增长12.6%;其次是LLDPE,占总消费量38%,同比增长17.8%;LDPE消费量最小,为5.96 Mt,同比增长9.0%[1-6,15]。

图5 2015—2019年我国PE表观消费量及自给率Fig.5 Apparent consumption and self-sufficiency rate of PE in China between 2015 and 2019

2.2 消费结构分析

PE下游消费包括薄膜与片材、注塑、吹塑、管材、纤维、电线电缆、挤出涂层、滚塑等领域。我国PE下游消费主要以薄膜与片材为主,2019年为17.97 Mt,约占总消费量的56.0%;其次是注塑、吹塑、管材,2019年分别占总消费量的16.0%,9.0%,7.1%。就单种产品而言,又因各自性质的差异,下游应用领域有所不同[1-6,15]。

就HDPE而言,2019年下游需求各领域占比变化不大,仍以薄膜与片材、注塑、管材和吹塑四个领域为主,消费量分别占总消费量的27.6%,23.2%,17.6%,16.4%。各消费领域相较于2018年的增速,以管材最高,为19.5%,薄膜与片材、注塑均为11.8%,吹塑为11.4%,纤维、其他分别为9.8%,7.7%[1-6]。

LLDPE具有较高的拉伸强度,抗穿透性、抗撕裂性较好,主要用于制作薄膜与片材,其次用于生产注塑、电线电缆等产品。2019年,用于生产薄膜与片材的消费量占PE总消费量的79.9%;生产注塑产品的消费量占总消费量的11.0%;电线电缆、管材和滚塑分别占总消费量的3.2%,1.9%,1.9%。从各消费领域的同比增速来看,以滚塑、管材最高,分别为13.1%,10.8%;薄膜与片材为9.7%;电线电缆、注塑分别为8.7%,8.4%[1-6]。

LDPE主要用于生产薄膜与片材,尽管薄膜领域近年来受到LLDPE的冲击,但随着我国农膜行业对棚膜厚度及透光性、耐老化程度标准的提升,以及包装膜、重包装膜等行业消费量的增加,薄膜与片材领域消费量持续增加。2019年消费量为4.34 Mt,同比增长4.6%,占LDPE总消费量的72.8%。LDPE第二大消费领域是注塑,2019年的消费量占总消费量的9.4%。挤出涂层领域位居第三,2017年之前,国内挤出涂层所用的LDPE产量有限,消费多依赖进口,或者使用其他熔体流动速率相近的LDPE替代。随着2017年中天合创能源有限责任公司挤出涂层专用LDPE LD251的量产,国内供应量提升,下游原料替代情况减少,该领域的消费量有所提升。2019年,挤出涂层所用的LDPE消费量同比增长4.8%,为471 kt,占总消费量的7.9%。2019年,用于电线电缆和管材的LDPE消费量分别占总消费量的6.8%,3.4%[1-6]。

3 中国PE市场前景分析

3.1 供应预测

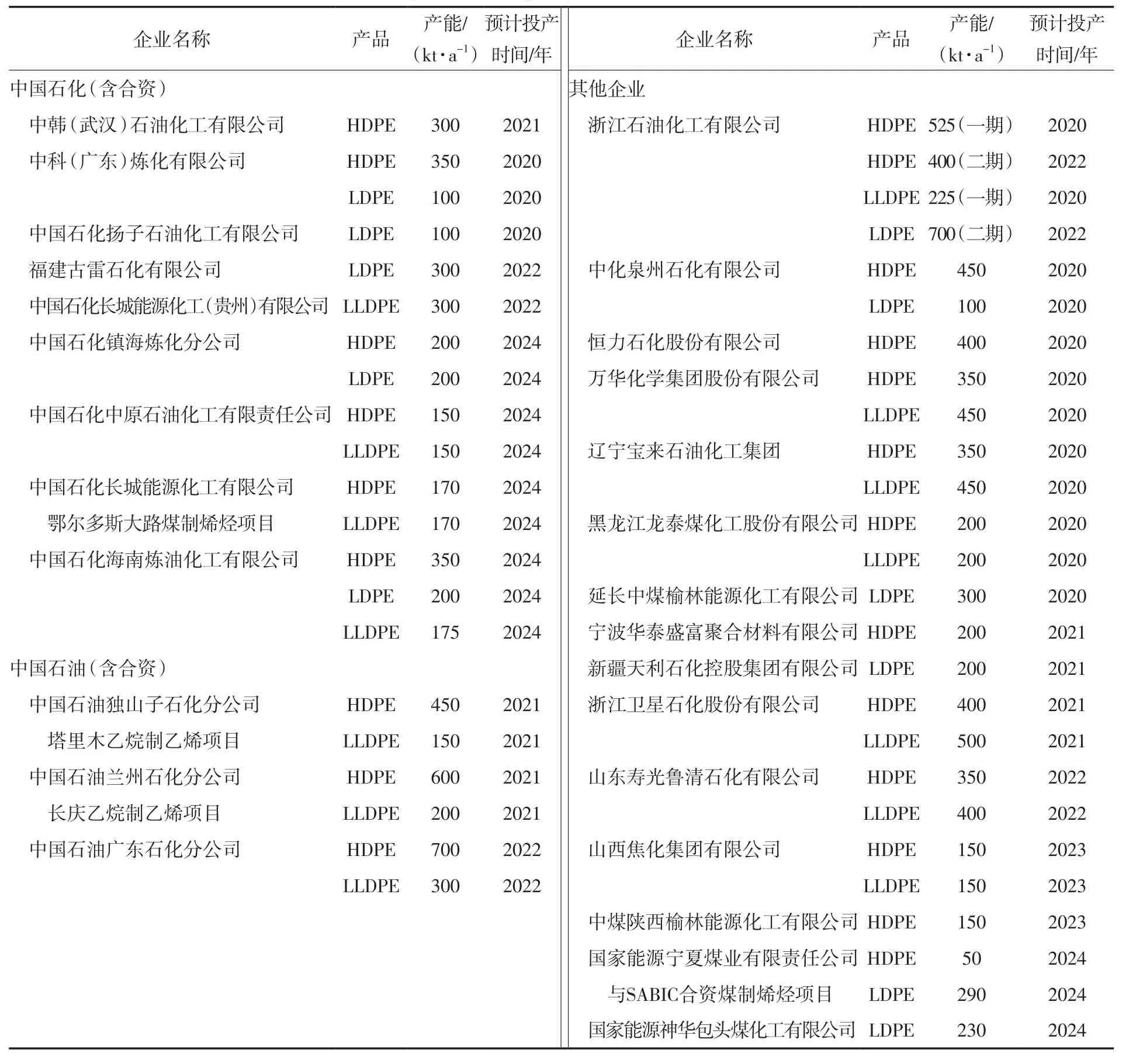

未来五年,我国PE产能将持续增加。从表3可以看出:2020—2024年,预计我国PE产能将增加14.22 Mt,其中,HDPE为7.59 Mt,LLDPE为4.11 Mt,LDPE为2.52 Mt。PE新增产能中,约77%产能是油基,为11.04 Mt,煤(甲醇)基为3.17 Mt。今后三年将是我国PE新增产能的集中释放期,新增产能年均增速高达15.3%;2023—2024年,产能增速有所下滑,为5.8%。预计到2024年,我国PE产能将达到33.05 Mt。其中,HDPE产能超过LLDPE,达到14.46 Mt,占总产能比例提升8.1%,至43.7%;LLDPE为12.79 Mt,占总产能比例降至38.7%;LDPE为5.95 Mt,占比增加0.2%,升至18.0%。

表3 2020—2024年中国新增PE产能情况Tab.3 New PE production capacity in China between 2020 and 2024

从表4可以看出:2020年受新冠肺炎疫情影响,预计我国PE产量将有所下降,为14.04 Mt。随着新冠肺炎疫情的有效控制,新增产能的相继投产,以及PE下游需求量的持续增加,我国PE产量将持续增长,预计到2024年将达到24.90 Mt。

表4 2020—2024年中国PE产量与消费量预测Tab.4 Forecast of China′s PE production and consumption between 2020 and 2024 Mt

3.2 消费预测

2020年,受年初突发新冠肺炎疫情的影响,终端消费市场的需求受到一定的抑制,但随着国内复工复产,经济生活有序恢复,PE消费量仍会略微增长,预计2020年PE消费量约为32.39 Mt,同比增长0.8%。其中,HDPE为14.05 Mt,LLDPE为12.35 Mt,LDPE为5.99 Mt(见表4)。伴随新冠肺炎疫情的有效控制,更大力度财税政策的出台,以及扩大内需政策的稳步推进,2021年,我国经济将实现较快发展,PE消费量也将增至34.32 Mt。2022—2024年,PE消费量将保持年均3.3%的增长率。预计到2024年,我国PE消费量将达到37.89 Mt。其中,HDPE消费量为16.82 Mt,自给率约66.0%,消费缺口约5.70 Mt;LLDPE消费量为14.36 Mt,自给率约66.0%,仍有约4.90 Mt的消费缺口;LDPE消费量为6.72 Mt,自给率约65.0%,消费缺口约2.30 Mt。这些消费缺口主要由中东地区国家、我国周边国家以及美国进口补充。

4 结语与展望

近五年来,我国PE产能、产量、消费量持续增长,进口量呈逐年递增态势,特别是禁止进口废旧塑料政策实施以来,进口量年均增速接近19.0%,中东地区的PE因价格低廉在通用料市场中占较大份额,高端产品多从韩国、泰国、新加坡、美国等进口。随着我国经济的持续发展,未来对PE需求仍将持续增长,市场空间大。因此,近年来大批企业纷纷布局PE项目,但由于美国陶氏股份有限公司、瑞士英力士集团控股有限公司、美国埃克森美孚公司等停止技术转让,致使我国新建PE装置引进技术雷同,进一步加剧了国内产品同质化现象。加之研发能力不足,产品多集中在中低端领域,乙烯-1-辛烯共聚物、茂金属聚乙烯、超高相对分子质量聚乙烯、乙烯-乙烯醇共聚物等高端产品多依赖进口。禁塑令的出台、农膜新标准的提高等政策法规、行业标准的实施,以及战略新兴产业的快速发展,对PE产品性能及生产过程提出了更高要求。尽管未来市场空间大,但国内市场的竞争将更加多元化、白热化。本土企业首先必须通过精细化管理、技术升级与改造、节能降耗、优化原料、提升装置稳定运行水平和周期等措施,不断降低产品成本;其次是以下游用户需求为导向,开展个性化、小批量定制化服务,并拓展下游新的应用领域;三是加大科技研发力度,充分发挥技术创新支撑和引领发展的作用,在消化吸收基础上不断创新,开发性能更高、功能更强的改性或复合材料,同时布局废旧塑料化学回收技术。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

矿山安全信息(2022年13期)2022-11-25

商品与质量(2021年43期)2022-01-18

煤气与热力(2021年9期)2021-11-06

煤气与热力(2021年3期)2021-06-09

煤气与热力(2021年3期)2021-06-09

合成纤维工业(2021年3期)2021-01-07

矿山安全信息(2020年12期)2020-01-05

世界热带农业信息(2016年12期)2017-05-23